更新日:2024/06/12

【40代向け】新NISAは毎月いくらがおすすめ? ポートフォリオで解説

40代から新NISAを始めることで、資産形成にどのようなメリットがあるのか気になる方も多いのではないでしょうか。本記事では、新NISAの活用方法やリスク、最適な投資信託の選び方についてポートフォリオで詳しく解説します。ぜひ参考にしてみてください。

内容をまとめると

- 40代からの新NISAへの投資は遅くはないが、効果的に運用するには、各運用金額ごとのシミュレーションを把握すべき。

- ライフイベントが変わり、第二の人生を目前ななかでもリタイア後の生活資金は残しつつ、「何を目的にして新NISAを始めるのか」など、基本的な注意点は押さえるべき。

- 一方、40代からの新NISAを始めるにしても、インターネット上の情報だけでは補いきれないことからも、マネーキャリアのようなプロのファイナンシャルプランナーへ無料で相談できるサービスを使う40代の方も増えている。

目次を使って気になるところから読みましょう!

- 【金額別】40代からの新NISAをポートフォリオで解説

- 毎月1万円の場合

- 毎月3万円の場合

- 毎月5万円の場合

- 毎月10万円の場合

- 40代からの新NISAは遅くない?

- 40代の新NISA口座数は増加している

- 年金・退職金の受取額は減少している

- インフレでお金が目減りする可能性がある

- 40代から新NISAを始めるメリット

- リスクを抑えた資産運用が可能

- 安定した収入を投資に活用できる

- 投資への理解を深められる時期

- 【注意!】40代から新NISAを始めるリスク

- 大きな支出が投資の妨げとなる

- 教育資金や住宅ローン資金を圧迫してしまう

- リタイア後の生活設計が頓挫する

- 40代の新NISAでよくある質問Q&A

- 将来的に子どもに資産を残してあげたいのですが、どのような資産運用がおすすめ?

- 40代で10年から15年しかNISAができなければデメリットが多い?

- 40代でNISAを始める目的は何が多い?

- 40代の新NISAに関する悩みを簡単に解消できる方法とは

- 新NISAの投資信託を活用した資産形成が無料で簡単にわかる:マネーキャリア

- 【40代向け】新NISAは毎月いくらがおすすめ?ポートフォリオで解説まとめ

目次

【金額別】40代からの新NISAをポートフォリオで解説

新NISAは、40代の方々にとって魅力的な投資制度です。新NISAを利用することで、老後の資産形成や子どもの教育資金の準備が可能になります。

40代は、仕事や家庭が安定しつつあり、将来に向けた資産形成を真剣に考える時期です。しかし、生活費や教育費、住宅ローンなどの支出が多い中で、どのくらいの金額を新NISAに投資すべきか悩む方も多いでしょう。

そこで、45歳から毎月一定額を30年間積み立てた場合の運用結果について解説します。

積み立て額は以下の4パターンです。

▼新NISAを40代から始める場合のシミュレーション

- 1万円

- 3万円

- 5万円

- 10万円

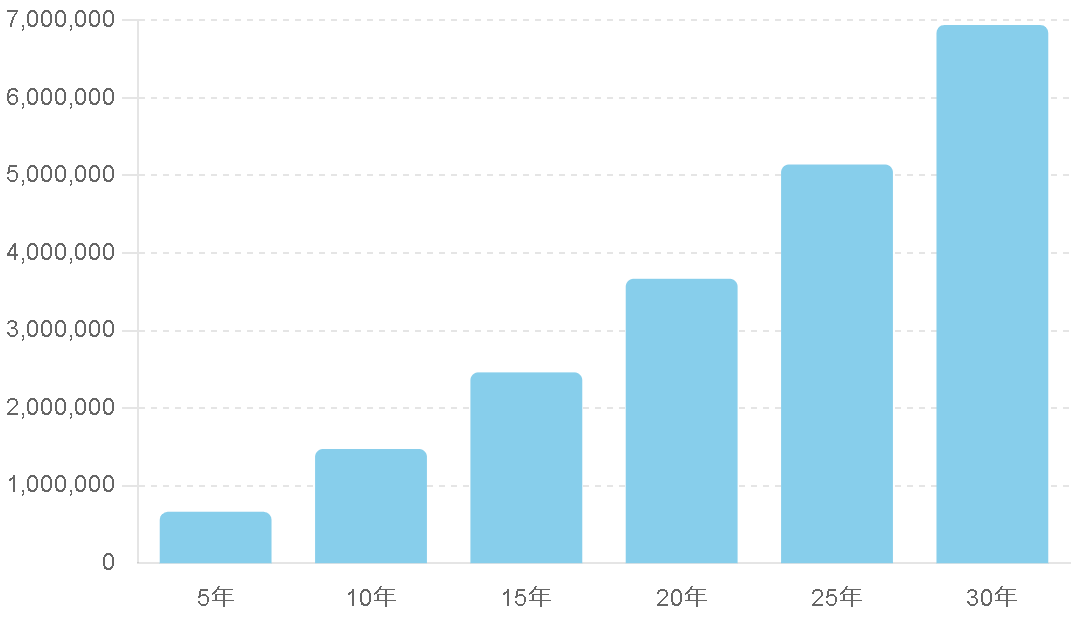

毎月1万円の場合

毎月1万円を新NISAに投資する場合、少額ながらも堅実に資産を増やせます。

1万円という金額は多くの家庭で負担になりにくく、家計に与える影響も少ないため、投資を始める第一歩として適しています。毎月1万円を投資することで年間で12万円の投資額となります。

年利4%で運用した場合、30年後には約698万円に達する見込みです。

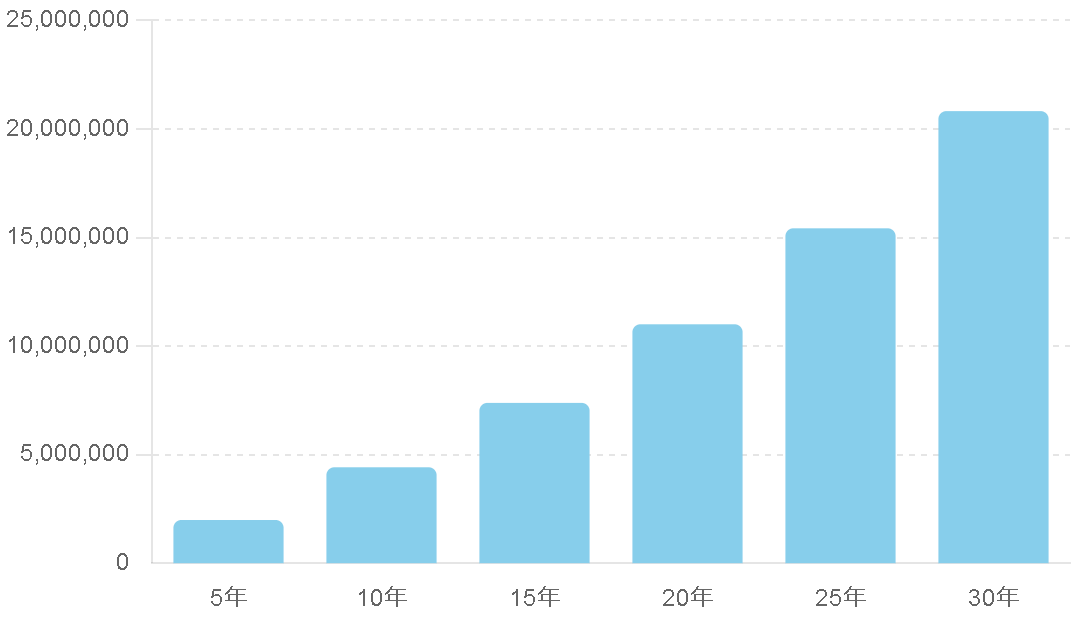

毎月3万円の場合

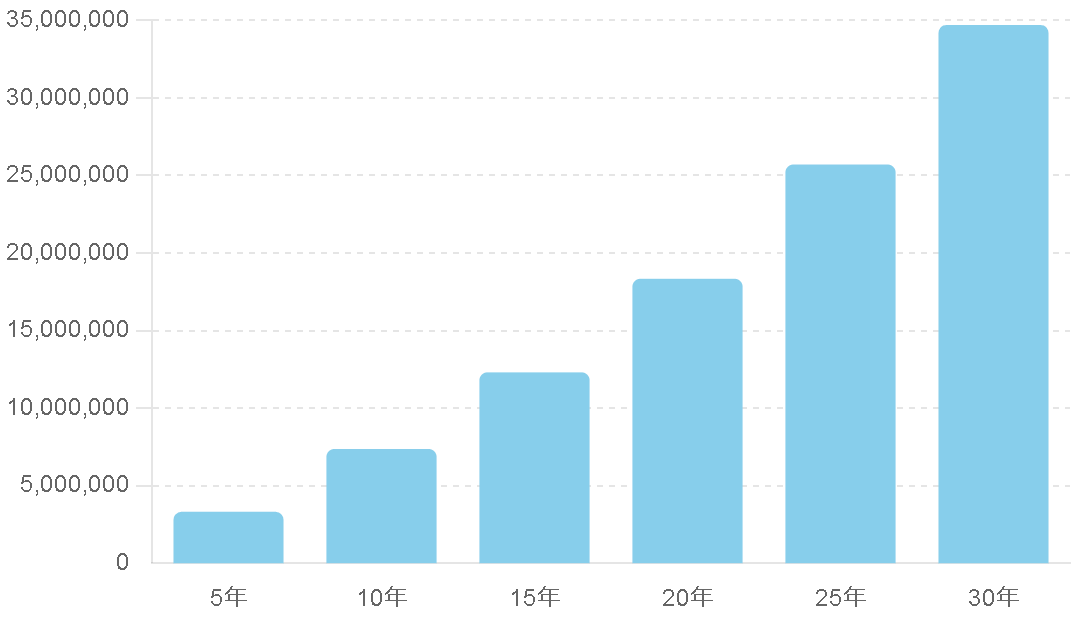

毎月5万円の場合

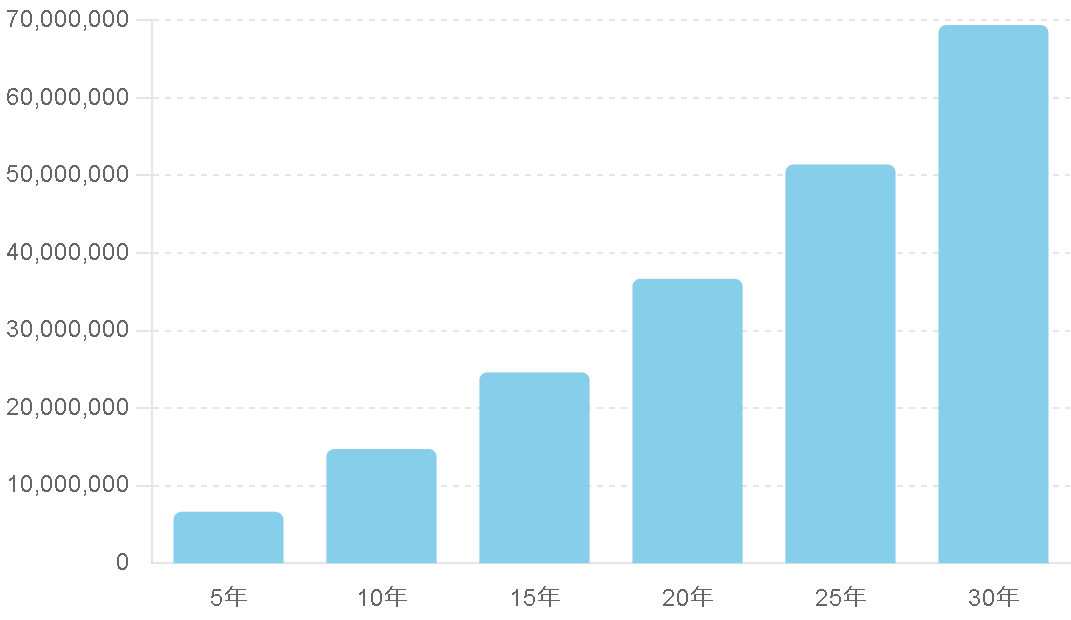

毎月10万円の場合

毎月10万円を新NISAに投資する場合、非常に積極的な資産形成ができます。

10万円の投資額は家計に対して大きな負担となりますが、その分、リターンも大きく期待できます。毎月10万円を投資すると年間で120万円、30年間で3,600万円の元本が積み上がります。

年利4%で運用した場合、30年後には約6,940万円に達する見込みです。

40代からの新NISAは遅くない?

- 40代の新NISA口座数は増加している

- 年金・退職金の受取額は減少している

- インフレでお金が目減りする可能性がある

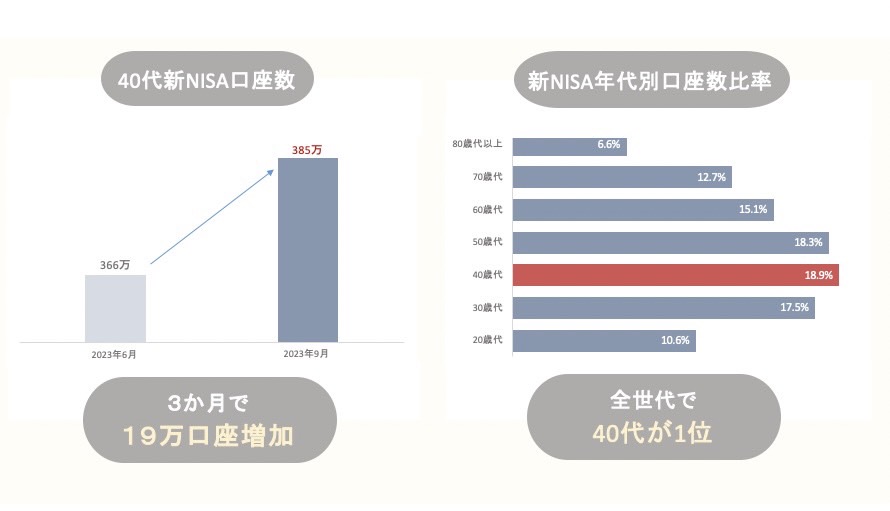

40代の新NISA口座数は増加している

40代からの新NISAが遅くない理由の1つ目は「40代の新NISA口座数が増加している」ことです。

40代のつみたてNISA口座数は、2023年6月末時点では約366万口座だったのに対し、2023年9月末時点では385万口座となっており、3か月で約19万口座増えています。

また、つみたてNISA口座を持つ10代〜80歳代以上の中で、40代の割合は全体の1位となっており、関心の高さが見てとれます。そのため、新NISAを40代から始めるのは遅くないと言えます。

年金・退職金の受取額は減少している

近年、年金・退職金の受取額はともに減少傾向にあります。そのため、退職後はそれまでの貯蓄で生活していくことになります。

現役時代と比べると収入は大きく下がる一方で、医療費などで支出は増えます。対策として、年金や退職金だけに頼らず、自分自身で資産を増やす努力が必要なのです。

そのため、無理なく節制するところは節制した上で、資産形成のために40代から新NISAなどの制度の活用法を模索する事が大切です。

インフレでお金が目減りする可能性がある

40代から新NISAを始めるメリット

- リスクを抑えた資産運用が可能

- 安定した収入を投資に活用できる

- 投資への理解を深められる時期

リスクを抑えた資産運用が可能

40代から新NISAを始めるメリットの1つ目は「リスクを抑えた資産運用が可能」なことです。

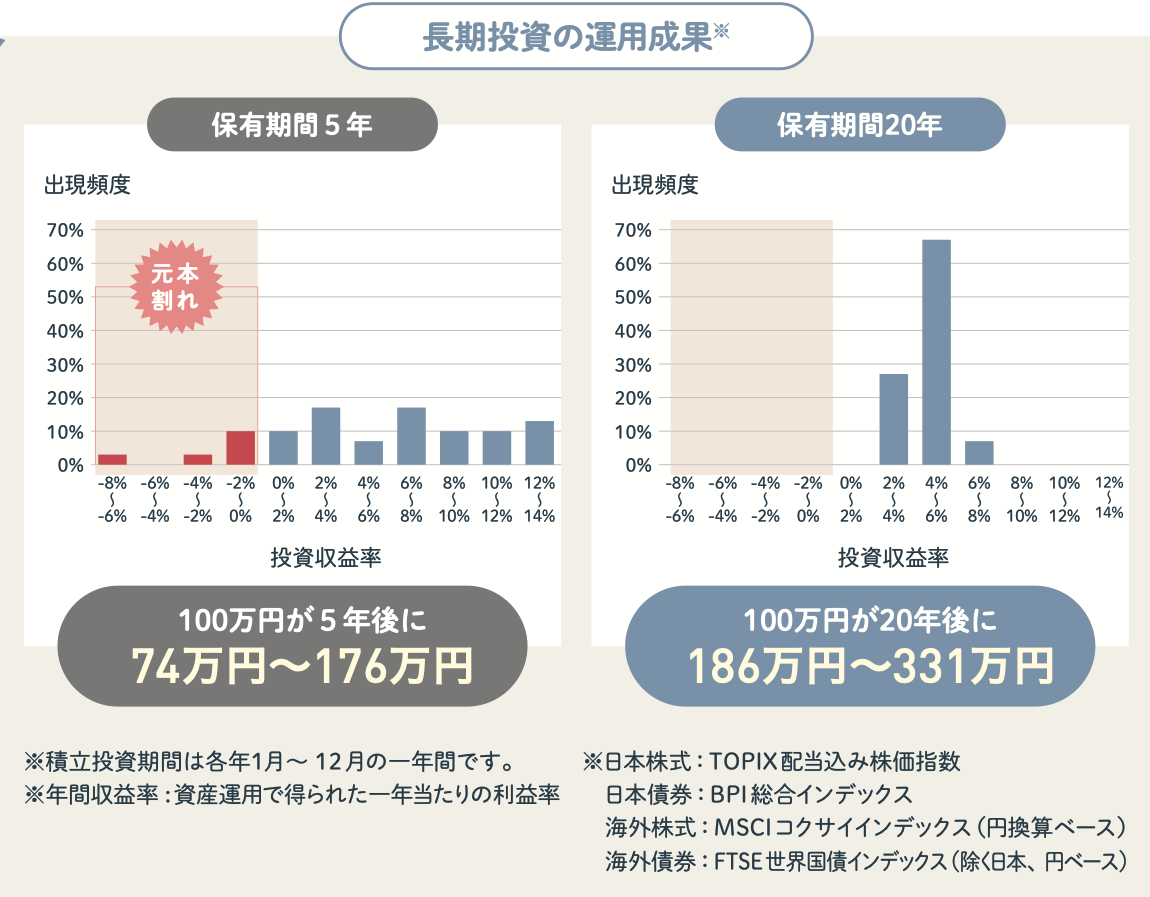

金融庁の調査によると、つみたてNISAは5年以内に積立てをやめたり売却した場合に元本割れしたりする人が多いことがわかります。一方で、20年間積立投資を続けた場合は元本割れしている人はいません。

また、厚生労働省の発表によると、令和4年時点での平均寿命は、男性 81.05 年、女性87.09年となっています。そのため、新NISAを40歳から始めたとしても、40年以上の運用期間が確保できます。

以上より、40代から新NISAを始めたとしても、中長期的な資産運用を通じて、リスクを抑えた資産形成が可能です。長期的な視点を持って、早くから計画的な投資を始めることで、将来に向けた資産形成をしましょう。

※参考文献:金融庁「NISA早わかりガイドブック」

安定した収入を投資に活用できる

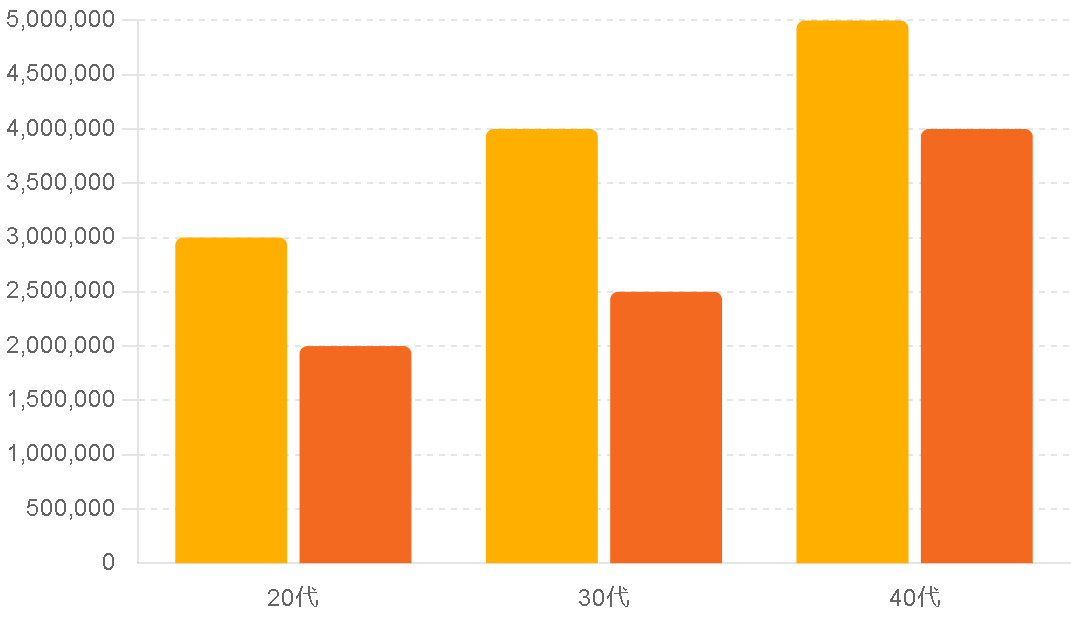

年代別の平均収入と資金運用に使える金額の比較

40代から新NISAを始めるメリットの2つ目は「安定した収入を投資に活用できる」ことです。

40代は、多くの人がキャリアのピークに差し掛かり、安定した収入を得ている時期です。20代や30代に比べて収入の安定性が高く、新NISAなどの資産運用に活用できる金額も多くなるため、効率的な資産形成が可能です。

ここで、20代、30代、40代の各年代の平均収入と、ライフイベント費用を除いた資産運用に使える金額の比較を考えてみます。

20代では、平均収入が約300万円でライフイベント費用が100万円のため、資産運用に使える金額は約200万円です。

30代では、平均収入が約400万円でライフイベント費用が150万円のため、資産運用に使える金額は約250万円です。

これに対し、40代では平均収入が約500万円でライフイベント費用が100万円の場合、資産運用に使える金額は約400万円となります。

このように、40代は収入の安定性が高く、資産運用に使える金額も多いため、新NISAを活用して効果的な資産形成を行うことができます。

※参考:総務省統計局「家計調査」

投資への理解を深められる時期

40代から新NISAを始めるメリットの3つ目は「投資への理解を深められる時期」なことです。

40代では子どもが成長し収入も安定することで、生活に余裕ができ、投資の勉強に充てる時間を確保しやすくなります。このような状況下で、新NISAの活用は非常に有益です。

たとえば、子どもが独立しつつあるため、教育費の負担が減少し、収入の一部を投資に回すことができるようになります。

また、収入が安定しているため、無理なく投資を続けることが可能です。

新NISAの開始で、誰でも簡単に投資が始められる環境があります。すなわち、40代から新NISAを活用して投資を始めることで、将来の資産形成に大きなメリットを享受できるのです。

このように、40代は生活に余裕ができ、投資の勉強に充てる時間を確保しやすくなるため、投資への理解を深める最適な時期と言えます。

【注意!】40代から新NISAを始めるリスク

- 大きな支出が投資の妨げとなる

- 教育資金や住宅ローン資金を圧迫してしまう

- リタイア後の生活設計が頓挫する

大きな支出が投資の妨げとなる

40代から新NISAを始めるリスクの1つ目は「大きな支出が投資の妨げとなる」ことです。

40代は、生活の様々な場面で大きな支出が発生しやすい時期です。大きな支出が投資に回せる資金を圧迫し、計画通りに投資を続けることが難しくなる可能性があります。

教育資金や住宅資金の他に、以下のような大きな支出が考えられます。

- 両親の介護費用

- 健康問題による医療費

40代になると、両親が高齢になり介護が必要になるケースが増えてきます。介護施設の入所費用や在宅介護にかかる費用、介護サービスの利用料金など、介護に関連する出費は非常に高額になるケースがあるのです。

40代は健康上の問題が増えてくる年代でもあります。自身や配偶者が病気や怪我で長期の治療が必要になった場合、高額な医療費がかかることがあります。

とくに、先進医療や高度な治療を受ける場合には、保険でカバーできない費用が発生し、家計に大きな負担をかけてしまう可能性に注意しましょう。

教育資金や住宅ローン資金を圧迫してしまう

40代から新NISAを始めるリスクの2つ目は「教育資金や住宅ローン資金を圧迫してしまう」ということです。

40代になると、子どもの教育資金や住宅ローンの返済が大きな負担となることが多いです。

生活で優先される支出のため、投資に回せる資金が限られてしまうことがあります。とくに、子どもの大学進学や留学など、教育費がかさむ時期には、投資資金が圧迫される可能性があります。

また、住宅ローンの返済期間が長期にわたる場合、毎月の返済額が高くなり、投資に回せる余裕が減少します。

リタイア後の生活設計が頓挫する

40代から新NISAを始めるリスクの3つ目は「リタイア後の生活設計が頓挫する」ことです。

40代から新NISAを始める際には、リタイア後の生活設計も考慮する必要があります。もし、投資が計画通りに進まなかった場合、リタイア後の生活設計に影響を及ぼす可能性があります。

たとえば、投資のリターンが予想よりも低かった場合、老後の生活資金が不足するリスクがあります。また、市場の変動によって投資資産が減少した場合も、リタイア後の生活設計が頓挫する恐れがあります。

40代から新NISAを始める際には、リスクを十分に理解し、計画的かつ慎重に投資を行うことが重要です。投資を始める前に、家計全体のバランスを見直し、無理のない範囲で資産形成を進めなければなりません。

40代の新NISAでよくある質問Q&A

現在40代の方は、貯蓄と聞くと定期預金や学資保険がまず頭に浮かぶ方も多いと思います。

実際、NISA制度は2014年1月から始まった比較的新しい制度のため、名前は聞いたことはあってもしっかりと理解はできていない方も多いでしょう。

そこで、ここからは新NISAを50代から始める上でよくある質問を2点ピックアップしてQ&A形式で回答していきます。

▼40代の新NISAでよくある質問

- 将来的に子どもに資産を残したいのですが、どのような資産運用がおすすめ?

- 40代で10年から15年しかNISAができなければデメリットが多い?

- 40代でNISAを始める目的は何が多い?

将来的に子どもに資産を残してあげたいのですが、どのような資産運用がおすすめ?

将来的に子どもに資産を残すための資産運用としても、新NISAはオススメです。資産運用は、以下の方法が挙げられます。

1. インデックスファンドへの投資

インデックスファンドは、市場全体の動きを反映する投資信託です。長期的に見れば、インデックスファンドは安定した成長を見込めます。コストが低く、分散投資が可能なため、リスクを抑えつつ資産を増やすことができます。

2. 分配金再投資型の投資信託

分配金を受け取らずに再投資するタイプの投資信託を選ぶことで、複利効果を最大限に活用できます。これにより、元本の成長を促進し、将来的に大きな資産を形成可能です。

3. 株式投資(個別株)

成長が期待される企業の株式に投資することで、高いリターンを狙えます。特に、安定した配当を出す企業の株式を保有すると、定期的な収益を得られます。しかし、株式投資にはリスクが伴うため、リスクを考慮して行うことが重要です。

40代で10年から15年しかNISAができなければデメリットが多い?

40代で新NISAを始める場合、運用期間が10年から15年と短いことがデメリットと感じるかもしれません。しかし、貯蓄のみの場合と積み立て投資を行った場合を比較すると、短期間でも十分にメリットがあることが分かります。

毎月3万円を15年間積み立てた場合の、貯蓄と投資を比較してみましょう。

貯蓄のみの場合

貯蓄のみの場合、毎月3万円を15年間積み立てると、最終的に540万円が貯まります。

利息もありますが、銀行の普通預金の利率は非常に低いです。

例えば、年間利率0.001%の普通預金に100万円を預けた場合、15年間で得られる利息はわずか150円です。

積み立て投資を行った場合

積み立て投資を行った場合、複利効果を活用することで、短期間でも資産を大きく増やせます。

例)年利5%で毎月3万円を積み立てた場合

総投資額:3万円 × 12ヶ月 × 15年 = 540万円

運用後の資産額:約805万円

積み立て投資は、定期的に一定額を投資するため、成長投資枠に投資するよりも低リスクです。さらに、新NISAを活用することで、投資利益が非課税となり、多くの資産を手元に残すことができます。

このように、40代からでも10年から15年の積み立て投資を行うことで、貯蓄のみの場合に比べて大きなメリットを享受できます。

40代でNISAを始める目的は何が多い?

40代で新NISAを始める主な目的として、以下のような理由が挙げられます。

・老後資金の準備

多くの40代の人々は、老後の生活資金を準備するために新NISAを活用しています。公的年金だけでは不足する可能性があるため、自主的な資産形成が重要です。

・教育資金の確保

子どもの教育費を準備するために、新NISAを利用する人も多いです。大学進学や留学など、将来的に高額な教育費が必要になるため、計画的に資産を増やすことが求められます。

・資産の運用と成長

収入が安定している40代は、余裕資金を活用して資産を増やすことを目指しています。新NISAを利用することで、非課税で投資利益を得られるため、効率的な資産運用が可能です。

40代の新NISAに関する悩みを簡単に解消できる方法とは

投資信託の銘柄は数多くあり、その中から一つひとつの商品を比較しながら自身に最適な銘柄を選択するのは難しいです。

さらに、複数の評価軸をもって自分一人で判断するとなると、時間がかかる上に投資先を誤り損をしてしまうリスクもあり、最善策ではありません。

また、投資信託について調べていくうちに「今の自分の資産なら毎月いくら積み立てるのがいいのだろうか?」「新NISAのもっとうまい活用法はないのか?」などの疑問が湧いてくることもあるかもしれません。

そこで、40代に最適な投資信託の銘柄は「無料で何度でも」相談できる「マネーキャリア」に相談しましょう。

「マネーキャリア」では新NISAに特化したFPも充実しており、満足度98.6%・相談実績80,000件以上の実績があります。LINEで簡単に予約ができるのも嬉しいポイントです。

新NISAの投資信託を活用した資産形成が無料で簡単にわかる:マネーキャリア

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

- お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

- 保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

- 担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

20代女性

資産運用について1から丁寧に説明してくださいました!

40代女性

わからなかった資産運用の悩みが明確になりました!

40代男性

将来を見据えた資産運用のレクチャーをしていただきました!

【40代向け】新NISAは毎月いくらがおすすめ?ポートフォリオで解説まとめ

ここまで、40代向けの新NISAポートフォリオの解説からおすすめ銘柄までご紹介しました。

40代では多くの家庭で子どもが成長し、収入も安定してきます。その結果、家計に余裕ができ、まとまった資金を準備しやすいのが特徴でした。一方で、教育資金や住宅ローン資金など、定期的な大きい支出は投資の妨げとなります。

各証券会社では40代に適した、小額からでも始められる、中長期的に利益の出やすい銘柄が販売されています。しかし、知識のない状態で、数多くある商品の中から自身に適した銘柄を選ぶことは、安定しつつある収入を失ってしまうリスクもあるのです。

そこで、マネーキャリアのように「無料で何度でも」資産形成相談やシミュレーションができるサービスを使って、自身にマッチした銘柄を選ぶ方も増えています。

無料登録は1分で完了するので、ぜひマネーキャリアを使い、時間をかけずに自身に最適な銘柄を選び、50代からの資産形成を成功させましょう。

【関連記事】つみたてNISAに関する質問

【関連記事】特定の金融機関に関する質問

【関連記事】老後の資産形成に関する質問

【関連記事】新NISAに関する質問

【関連記事】資産運用に関する質問

【関連記事】証券口座に関する質問

【関連記事】つみたてNISAに関する質問

【関連記事】特定の金融機関に関する質問

【関連記事】老後の資産形成に関する質問

【関連記事】新NISAに関する質問

【関連記事】資産運用に関する質問

【関連記事】証券口座に関する質問