更新日:2024/11/11

新NISAで月1万円の積立は意味ない?10年後・20年後の利益は?

内容をまとめると

- 新NISAで月1万円の積立が意味ないと言われる理由は、リターンが少ない、元本割れのリスクがある、コスト負けのリスクがあると考える人が多いから

- 新NISAでは月1万円の積立でも長期投資によって十分リターンを得られ、元本割れリスクも低下する

- 新NISAでは信託報酬以外のコストが無料に近くコスト負けのリスクが低いが、その分銘柄選びの際に、コストに大差がなく比較するのが難しい。そのため、マネーキャリアのようなプロのFPに銘柄選びについて無料相談する人も多い

目次を使って気になるところから読みましょう!

- 新NISAで月1万円の積立では意味がないと言われる理由は?

- 投資額が少ないとリターンが少ないから

- 元本割れのリスクがあるから

- コスト負けのリスクがあるから

- 【利回り別】新NISAで月1万円の積立をする場合のシミュレーション

- 【利回り3%】債権の場合

- 【利回り5%】株式の場合

- 【利回り8%】投資信託の場合

- 【銘柄別】新NISAで月1万円を人気銘柄に投資した場合のシミュレーション

- eMAXIS SLIM 全世界株式の場合

- eMAXIS Slim 米国株式(S&P500)の場合

- インデックスファンド海外新興国(エマージング)株式の場合

- よくある質問Q&A

- Q.銀行・証券会社はどうやって選ぶべき?

- Q.よりリスクを抑えて運用するにはどうすればいい?

- つみたてNISAに関する総合的な悩みをすぐに解消する方法とは?

- つみたてNISAを含めた「総合的なお金の悩み」を解決できる:マネーキャリア

- まとめ:新NISAで月1万円の積立は意味ない?

目次

新NISAで月1万円の積立では意味がないと言われる理由は?

新NISAで月1万円の積立では意味がないと言われる理由には以下のようなものがあります。

- 投資額が少ないとリターンが少ないから

- 元本割れのリスクがあるから

- コスト負けのリスクがあるから

マネーキャリアでは、積立NISAに関するオンライン無料相談サービスを行っています。

お金に詳しい専門家が初心者でも積立NISAで後悔しないための注意事項についてアドバイスをします。

NISAから少額で始めたい方は、相談満足度98.6%のマネーキャリアに、ぜひお気軽にご相談ください。

投資額が少ないとリターンが少ないから

新NISAで月1万円の積立では意味がないと言われる理由の1つ目は、「投資額が少ないとリターンが少ないから」です。

「投資額が少ないとリターンも同様に少ないのでは?」と考える方は多いです。

しかし、小額投資だとしても長期投資によって多くのリターンを得られ、意味があると言えます。

「投資額」に注目すると、「投資額=毎月の投資額×投資期間」なのです。

つまり、毎月の投資額が少なくても、投資期間が長ければ、合計した投資額は多くなり、その分リターンも多くなります。

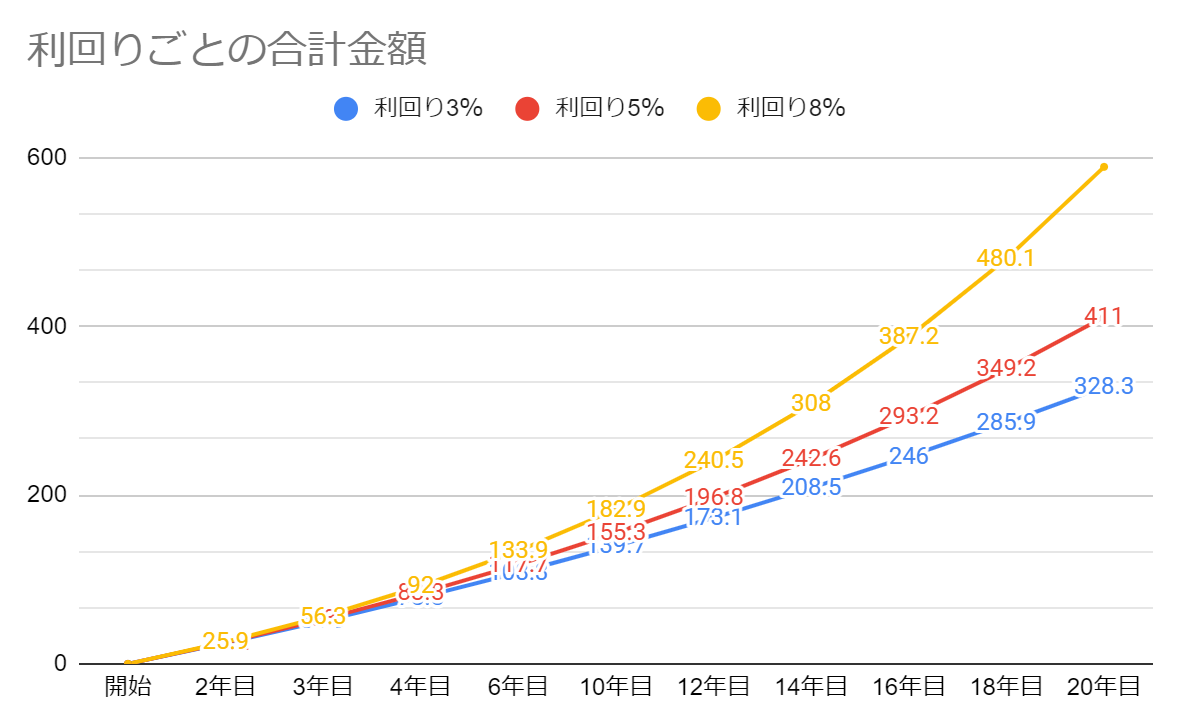

新NISAで月1万円を3パターンの年利で運用すると、いずれの年利でも運用収益は5年目に比べて20年目の方が高くなっています。

したがって、月1万円の積立でも投資期間を長く確保することで、多くのリターンを得られます。

▼年利別、運用期間ごとのリターン

| 運用期間\年利 | 3% | 5% | 8% |

|---|---|---|---|

| 5年 | 5万円 | 8万円 | 13万円 |

| 10年 | 88万円 | 171万円 | 349万円 |

| 20年 | 328万円 | 411万円 | 589万円 |

※参考:金融庁

「まずは少額から始めたいが今後は投資する額を増やしたい」

「無理のない範囲で資産運用がしたい」

そんな方はマネーキャリアのお金の専門家(FP)にご相談ください。

計画的にお金を増やすためのアドバイスや、NISAに関するちょっとした質問まで、どんなことでも無料でオンライン相談可能です。

元本割れのリスクがあるから

新NISAで月1万円の積立では意味がないと言われる理由の2つ目は、「元本割れのリスクがあるから」です。

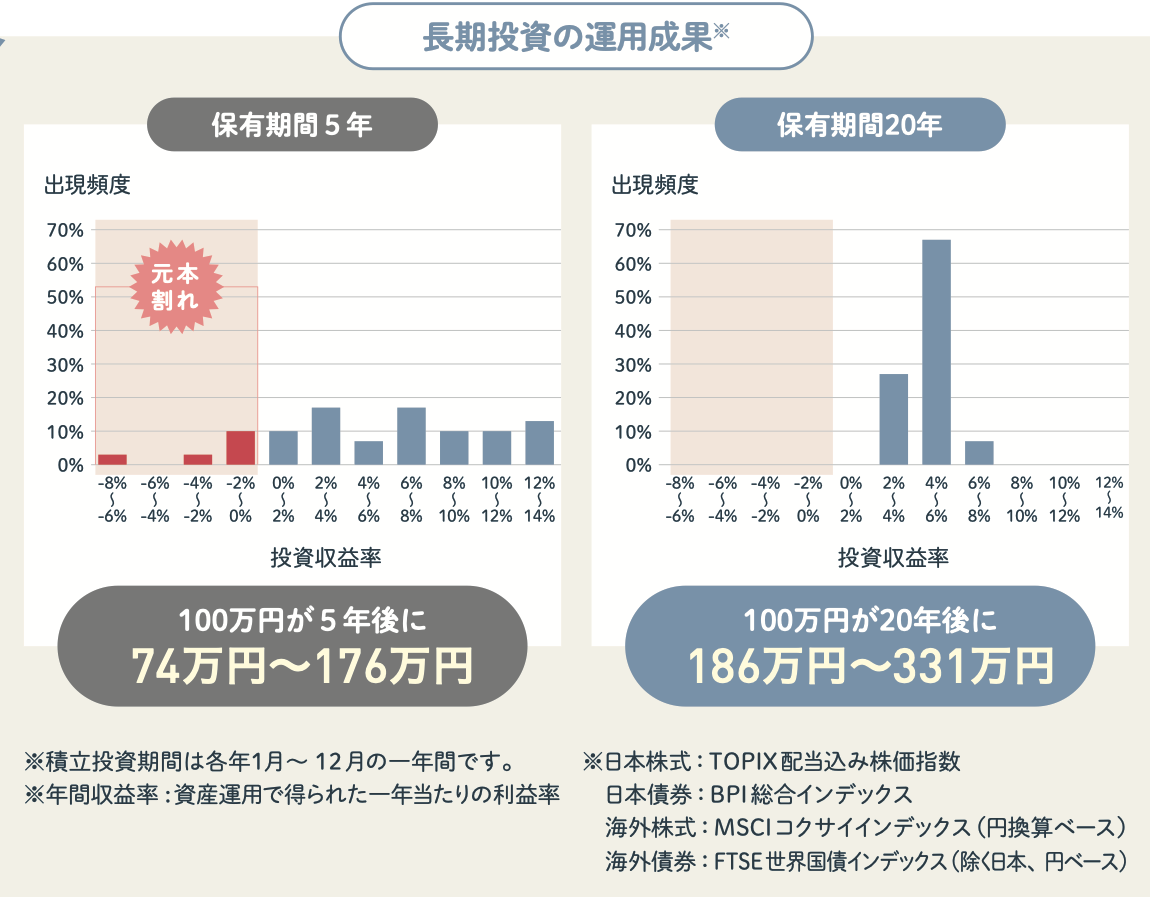

「毎月の投資額が少ないと元本割れのリスクがありそう」といったイメージを持つ方は多いです。しかし、実は元本割れリスクは投資額の大小というよりも、資産の保有期間や投資商品の種類に影響されます。

保有期間別の運用効果によると、5年以内に積立てをやめたり売却した場合に元本割れする人が多いです。一方で、20年以上積立てを続けた場合は元本割れする人がいません。

つまり、投資商品の種類にもよりますが、毎月1万円の積立でも、20年程度の保有期間を確保できれば元本割れのリスクは防げる可能性が高いです。しかし、まだ始めてもいないのに20年も継続できるのか、という不安を感じる方は多いです。

そのような場合は、5年以上を目安に長期保有を意識しつつ、マネーキャリアのように「無料で何度でも」新NISAの専門家のアドバイスを受けられるサービスを使って、リスク低下につなげる方も多いです。

「できるだけリスクを取りたくない」

「安全に積立投資ができる方法を知りたい」

そんな方はマネーキャリアのお金の専門家(FP)にご相談ください。

リスクを踏まえて上手に積立投資を行う方法や後悔しないための注意点の解説まで、どんなことでも無料でオンライン相談可能です。

コスト負けのリスクがあるから

新NISAで月1万円の積立では意味がないと言われる理由の3つ目は、「コスト負けのリスクがあるから」です。

月1万円の積立でコスト負けのリスクを心配する方が多い理由として、一般的な課税口座(特定口座や一般口座)では、運用益に課税される、投資信託の購入や保有にはコストがかかることが挙げられます。

しかし、新NISAでは、非課税投資枠の上限内であれば運用益に課税がされないほか、投資信託でかかるコストはほぼ信託報酬のみと言えます。

そのため、以下のような特性をうまく活用できれば、新NISAで月1万円の積立を意味のある投資にできます。

| 手数料名 | 特定口座・一般口座 | 新NISA |

|---|---|---|

| 運用益に対する課税 | 20.315% | 非課税投資枠では無料 |

| 口座開設・維持手数料 | 無料の金融機関が多い | 無料の金融機関が多い |

| 売買手数料 | 99~1,100円 | 無料 |

| 信託報酬 | 年率0.5~2.5%程度 | 年率0.5~2%程度 |

たとえば、100万円の運用益に対する課税の流れとして、課税口座と新NISAでは以下のような違いがあります。

- 課税口座(特定口座や一般口座)では、約20万円が源泉徴収され、手元に残る利益は約80万円

- 新NISAでは、全額に課税されず、手元に残る利益は100万円

新NISAと課税口座の違いを理解して、月1万円の積立を効果的に運用しましょう。

とはいえ、「初めての積立NISAでよくわからない」

「少しずつでいいからリスクの少ない方法で積立NISAを始めてみたい」

そんな方はマネーキャリアのお金の専門家(FP)にご相談ください。

新NISAの基礎知識から上手に運用するためのポイントまで、どんなことでも無料でオンライン相談可能です。

【利回り別】新NISAで月1万円の積立をする場合のシミュレーション

新NISAで毎月1万円の積立投資をした場合の以下利回り別シミュレーションをご紹介します。

- 【利回り3%】債権の場合

- 【利回り5%】株式の場合

- 【利回り8%】投資信託の場合

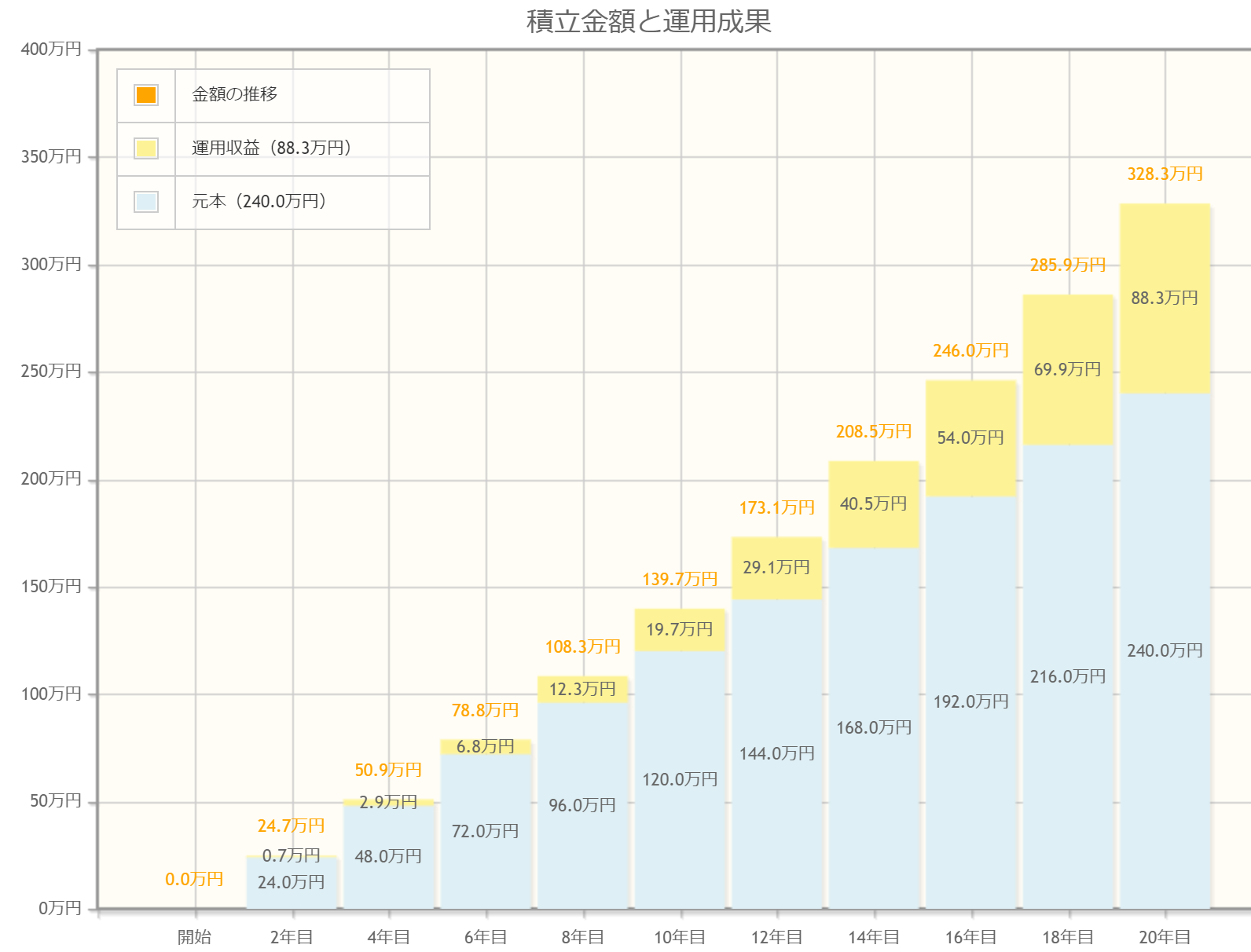

【利回り3%】債権の場合

債券で月1万円を運用する場合、運用益は以下の通りです。ここでは債権の一種である国際債券の平均的な利回り3.8%に基づいて計算しています。

▼国際債券の運用益と合計額

| 運用期間 | 運用益 | 合計 (元本+運用益) |

|---|---|---|

| 1年 | 0万円 | 12万円 |

| 5年 | 5万円 | 65万円 |

| 10年 | 20万円 | 140万円 |

| 20年後 | 88万円 | 328万円 |

※参考文献:金融庁

「シミュレーションについてもっと詳しく解説してほしい」

「積立NISAの話は難しくて理解しがたい」

そんな方はマネーキャリアのお金の専門家(FP)にご相談ください。

初歩的な質問から具体的な運用に関する相談まで、どんなことでも無料でオンライン相談可能です。

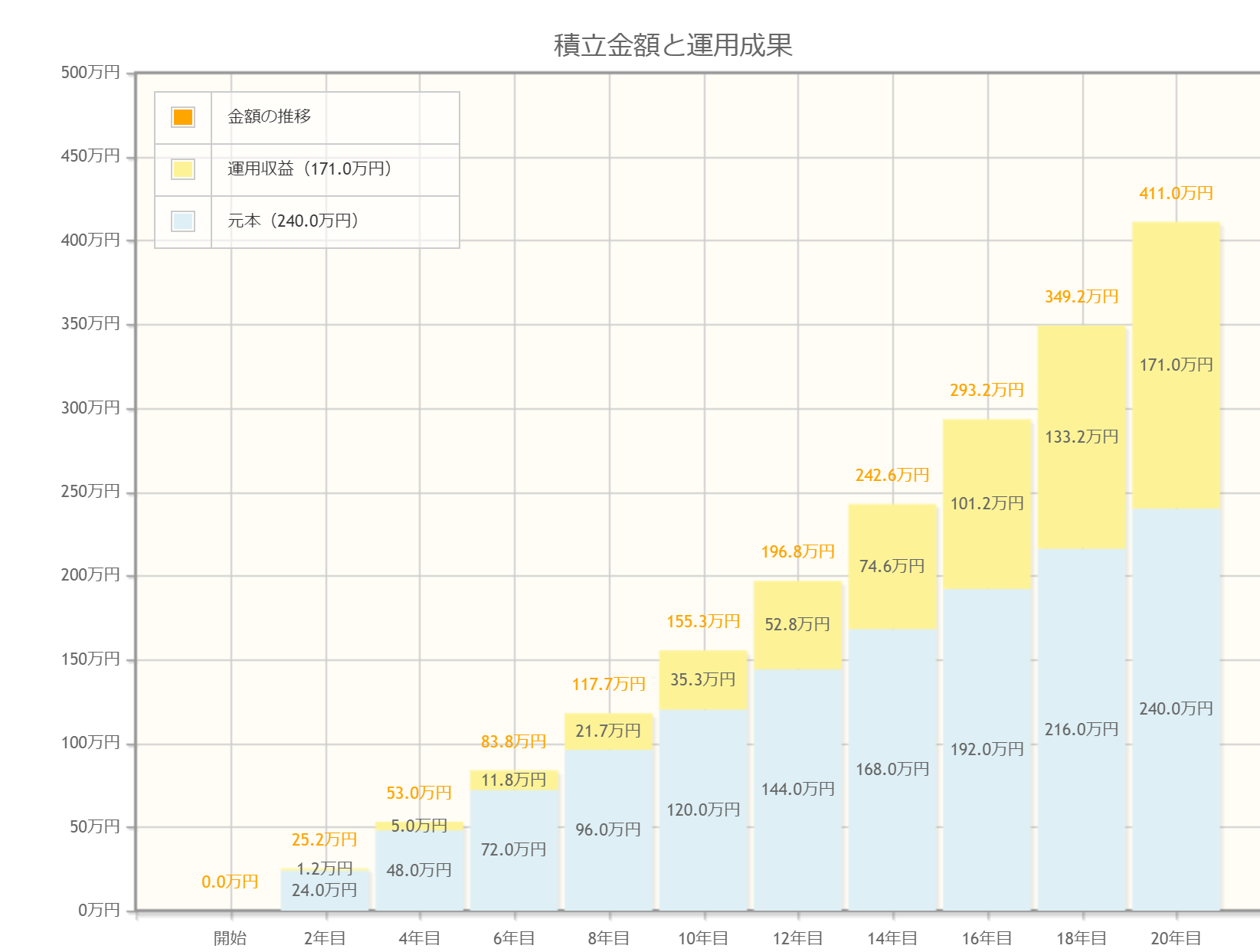

【利回り5%】株式の場合

株式で月1万円を運用する場合、運用益は以下の通りです。ここでは株式の一種である国内株式の平均的な利回り5%で計算しています。

▼国内株式の運用益と合計額

| 運用期間 | 運用益 | 合計 (元本+運用益) |

|---|---|---|

| 1年 | 0万円 | 12万円 |

| 5年 | 8万円 | 68万円 |

| 10年 | 35万円 | 155万円 |

| 20年 | 171万円 | 411万円 |

※参考文献:金融庁

「計画的な積立て投資を行いたい」

「今の時点で積立てNISAを始めるとどのくらい利益がでるのか知りたい」

そんな方はマネーキャリアのお金の専門家(FP)にご相談ください。

基礎知識から応用知識まで、幅広く無料でオンライン相談可能です。

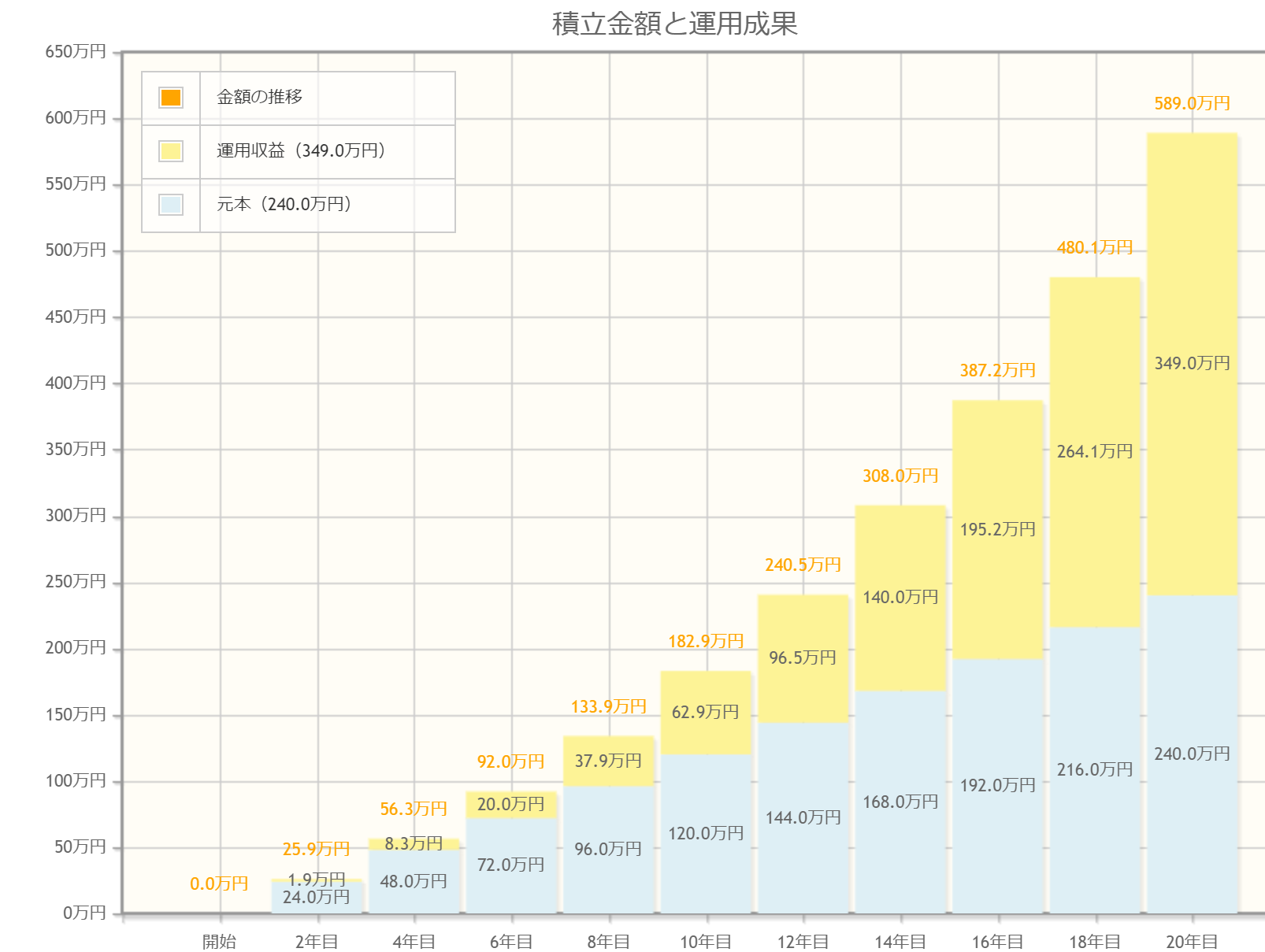

【利回り8%】投資信託の場合

投資信託で月1万円を運用する場合、運用益は以下の通りです。投資信託の平均的な利回りは年2~8%程度ですが、ここでは8%で計算しています。

▼投資信託の運用益と合計額

| 運用期間 | 運用益 | 合計 (元本+運用益) |

|---|---|---|

| 1年 | 0万円 | 12万円 |

| 5年 | 13万円 | 73万円 |

| 10年 | 63万円 | 183万円 |

| 20年 | 349万円 | 589万円 |

※参考文献:金融庁

「まずは何から始めれば良いのかわからない」

「効率的な運用方法を教えてほしい」

そんな方はマネーキャリアのお金の専門家(FP)にご相談ください。

初めての積立投資にチャレンジしたい方に向けて、基礎的な質問から効果的な運用のコツまでどんなことでも無料でオンライン相談をお受けします。

【銘柄別】新NISAで月1万円を人気銘柄に投資した場合のシミュレーション

ここからは、新NISAで毎月1万円を人気銘柄に投資した場合のシミュレーションをご紹介します。

紹介する銘柄は以下の通りです。

- eMAXIS SLIM 全世界株式の場合

- eMAXIS Slim 米国株式(S&P500)の場合

- インデックスファンド海外新興国(エマージング)株式の場合

eMAXIS SLIM 全世界株式の場合

| 運用期間 | リターン (運用益) | 合計 (元本+リターン) |

|---|---|---|

| 5年 | 21万円 | 81万円 |

| 10年 | 106万円 | 226万円 |

| 20年 | 709万円 | 949万円 |

※参考:新NISAナビ

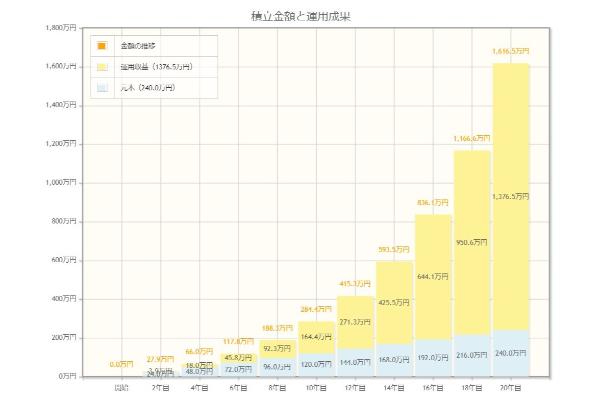

eMAXIS Slim 米国株式(S&P500)の場合

| 運用期間 | リターン (運用益) | 合計 (元本+リターン) |

|---|---|---|

| 5年 | 30万円 | 90万円 |

| 10年 | 164万円 | 284万円 |

| 20年 | 1,377万円 | 1,617万円 |

※参考:新NISAナビ

インデックスファンド海外新興国(エマージング)株式の場合

新興国を対象とするインデックスファンドで、安定的なリターンが望めます。ほかのインデックスファンドに比べてリターンは少ないですが、その分リスクを抑えられます。

インデックスファンド海外新興国株式を月1万円で20年間運用した場合のリターンは約481万円です。平均利回りは9.6%、信託報酬は0.374%です。

| 運用期間 | リターン (運用益) | 合計 (元本+リターン) |

|---|---|---|

| 5年 | 17万円 | 77万円 |

| 10年 | 800万円 | 200万円 |

| 20年 | 481万円 | 721万円 |

※参考:新NISAナビ

▼マネーキャリアの公式サイト

よくある質問Q&A

新NISAで月1万円の積立についてよくある質問を以下の3つ紹介します。

- 銀行・証券会社はどうやって選ぶべき?

- よりリスクを抑えて運用するにはどうすればいい?

- 自分に合った専門家の選び方は?

Q.銀行・証券会社はどうやって選ぶべき?

A.以下の3つのポイントを意識して選びましょう。

▼銀行・証券会社の選びのポイント

- 手数料は安いか

- 普段利用するサービスは扱っているか

- 口座数は多いか

Q.よりリスクを抑えて運用するにはどうすればいい?

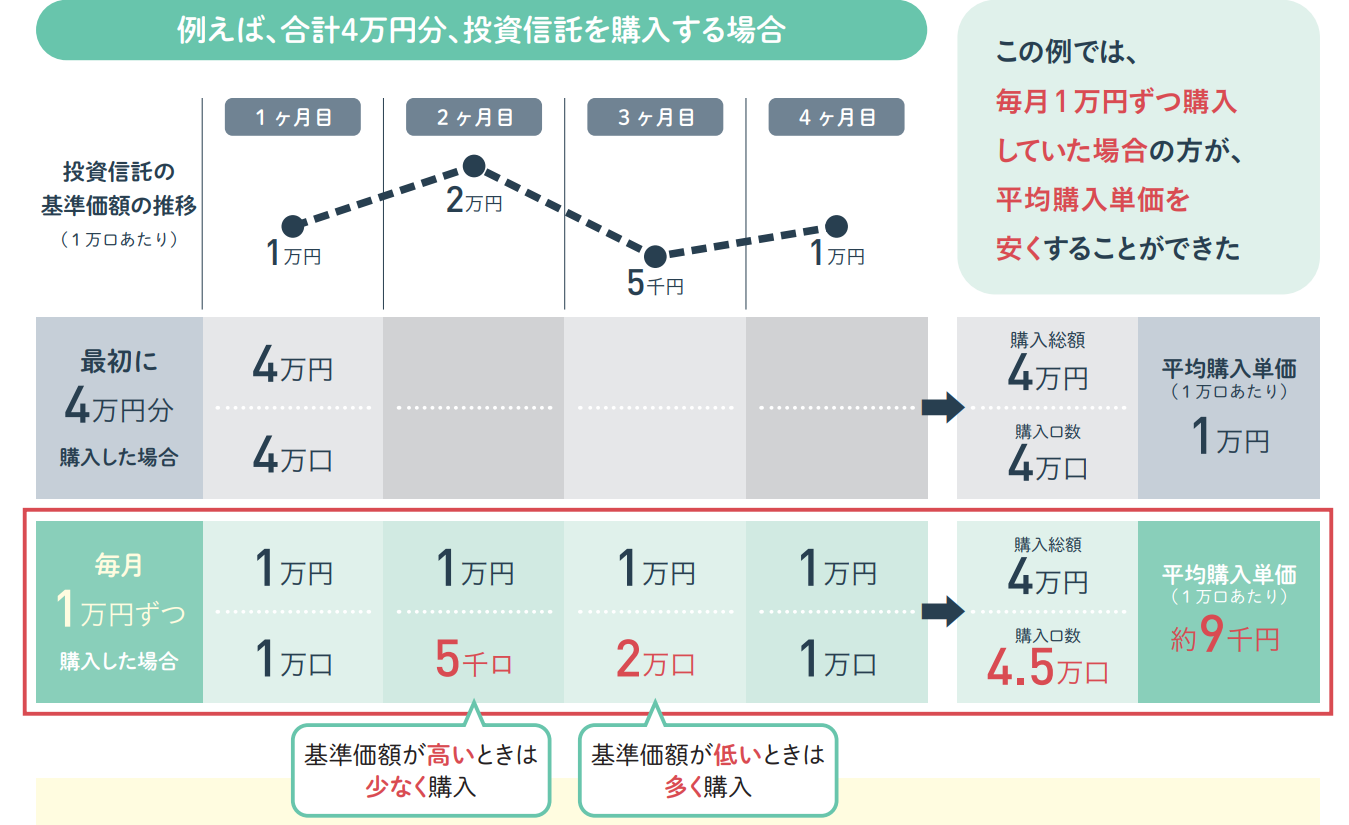

A.ドルコスト平均法を最大限に活かす長期運用を心がけましょう

ドルコスト平均法とは、投資信託や株などが値下がりする際に購入単価を下げるために定期的に一定金額ずつ買い付ける方法です。

購入時期を分散することで価格変動リスクを低減させる効果があります。定期的に一定額を投資すると、株価が安いときは多く、株価が高いときは少ない株数を購入することになり、結果として1株当たりの購入価格は平均化されます。

長期間運用することでドルコスト平均法の効果がより強化され、元本割れの確率が低くなります。

※参考文献:日本証券業協会

つみたてNISAに関する総合的な悩みをすぐに解消する方法とは?

以下では、つみたてNISAに関する総合的な悩みをすぐに解消する方法を紹介します。

そもそも、つみたてNISAを含む「お金」にまつわる悩みは一人ひとり状況が異なります。そのため、1人で悩んでいても根本的な解決に結び付かず、機会損失をしてしまうこともよくあります。

そこで、「経験や実績がある」「FP1級相当の資格を取得している」を両立する専門家への相談がマストです。一方、コミュニケーションの円滑さや性格的な相性なども考慮しなければなりません。

しかし、上記複数のポイントを、限られた相談の時間内で判断するのは、非常に難しいです。「料金自体には納得して始めたけど、料金とサービス内容が見合わず途中解約する」といったケースはよくあります。

そこで、「マネーキャリア」では新NISAに特化したFPが充実しており、「無料で何度でも」相談できるので、自分に合った専門家がすぐに見つかります。

「マネーキャリア」では新NISAに特化したFPも充実しており、満足度98.6%・相談実績80,000件以上の実績があります。

LINEで簡単に予約ができるのも嬉しいポイントです。

つみたてNISAを含めた「総合的なお金の悩み」を解決できる:マネーキャリア

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・満足度や実績による独自のスコアリングシステムで優秀なFPのみを厳選

・積立投資・資産形成や総合的なライフプランの相談まで幅広い相談が可能

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

20代女性

資産運用について1から丁寧に説明してくださいました!

40代女性

わからなかった資産運用の悩みが明確になりました!

40代男性

将来を見据えた資産運用のレクチャーをしていただきました!

まとめ:新NISAで月1万円の積立は意味ない?

ここまで、新NISAで月1万円の積立は意味がないと言われる理由や解決策、実際に月1万円を運用する際のシミュレーションをご紹介しました。

月1万円の積立では意味がないと言われる理由として、「投資額が少ないとリターンが少なく、元本割れやコスト負けのリスクがあるから」があります。

新NISAでは2,000本を超える銘柄から自分に合った組み合わせを選び、長期投資を意識することで、多くのリターンを得たり、元本割れリスクを低減させたりできます。ただし、自身のライフスタイルや貯蓄額、収支状況を考慮しながら個人で適切な積立プランを作成し、利益を出すことは困難です。

そこで、マネーキャリアのように「無料で何度でも」自身に適した月1万円の積立プランを相談できるサービスを使って、自身にマッチした投資プランを作成する方も増えています。

無料登録は30秒で完了するので、ぜひマネーキャリア使い、新NISAで「利益の最大化ができるような計画」を進めましょう。

【関連記事】つみたてNISAに関する質問

【関連記事】特定の金融機関に関する質問

【関連記事】老後の資産形成に関する質問

【関連記事】新NISAに関する質問

【関連記事】資産運用に関する質問

【関連記事】証券口座に関する質問

【関連記事】つみたてNISAに関する質問

【関連記事】特定の金融機関に関する質問

【関連記事】老後の資産形成に関する質問

【関連記事】新NISAに関する質問

【関連記事】資産運用に関する質問

【関連記事】証券口座に関する質問

2024年に新NISAが開始して以来、現在買える銘柄数は2000本を超えています。新NISAは複数の銘柄を自由に組み合わせられるうえに、従来の投資と比べて手数料も少ないため、初心者でも挑戦しやすいです。そこで、実際に新NISAを始める人は増えています。

しかし、誰でも気軽に挑戦でき、多様な投資プランに対応できる新NISAだからこそ、月1万円といった小額投資でも運用成果はあるのか判断できずに、第一歩が踏み出せない方も多いのです。

そこでこの記事では、「新NISAで月1万円の積立は意味ない?その理由と対策」「【利回り別】新NISAで月1万円積立シミュレーション」を中心に解説していきます。

・新NISAで月1万円から積立を始めたいが、意味があるのか知りたい

・小額投資に興味はあるが、そもそも投資のリスクが怖くて始められない

と悩む方は本記事を参考にすると、つみたてNISAに関する不安を解消する方法がわかります。