更新日:2024/10/29

新NISAで1,800万円を使い切ったその後の10年・20年後の資産は?

内容をまとめると

- 新NISAで1,800万円を使い切ったその後の選択肢として「ほったらかし」「資産売却で投資枠を再利用する」「夫婦で新NISA口座を開設する」「課税口座で追加投資をする」の4つがある。

- ほったらかしにした場合は、なるべく短期間で投資枠1,800万円を使い切ることで、運用益は大きくなる傾向がある。

- 一方で、1,800万円の投資枠を使い切るのはかなり難しいという方や、自分に最低な積立ペースがわからない方も多い。そのため、マネーキャリアのようなプロのFPに無料相談する人も多い。

目次を使って気になるところから読みましょう!

- 新NISAの投資枠1,800万円を使い切ったらその後どうする?

- 使い切ったら基本的にはほったらかし

- 資産売却で投資枠を再利用する

- 夫婦で新NISA口座を開設する

- 課税口座で追加投資する

- 【積立期間別】新NISAの1800万円を使い切ったその後をシミュレーション

- 【最速】5年で1,800万円を使い切った場合

- 10年で1,800万円を使い切った場合

- 20年で1,800万円を使い切った場合

- 新NISAの投資枠1,800万円は何年で使い切るべき?

- 投資枠1,800万円は短期間で使い切るべき

- 投資枠1800万円を使い切るまでの目安

- 新NISAの投資枠1,800を使い切ったその後に関するQ&A

- 新NISAで投資する銘柄の違いで運用益に差は出るの?

- 新NISAはどのような手順で始めるの?

- 自分だけの投資枠1,800万円の運用プランが簡単にわかる方法とは?

- 自分だけの投資枠1,800万円の運用プランが無料で簡単にわかる:マネーキャリア

- まとめ:新NISAで1,800万円を使い切ったその後、10年・20年後の資産は?

目次

新NISAの投資枠1,800万円を使い切ったらその後どうする?

- 使い切ったら基本的にはほったらかし

- 資産売却で投資枠を再利用する

- 夫婦で新NISA口座を開設する

- 課税口座で追加投資をする

「選択肢を知ったうえで、どの方法が良いのか専門的な意見が聞きたい」

という方は、マネーキャリアのお金の専門家にご相談ください。

FP資格を持った専門家は、新NISAに関するどんな疑問にも無料でアドバイスいたします。

スマホ一台でオンラインで相談できます。

使い切ったら基本的にはほったらかし

新NISAの投資枠1,800万円を使い切ったその後の選択肢の1つ目は、「使い切ったら基本的にはほったらかし」です。

新NISAの投資枠1,800万円を使い切ったら、途中で商品の売却や積立停止をせず、基本的には「ほったらかし」にするのがおすすめです。

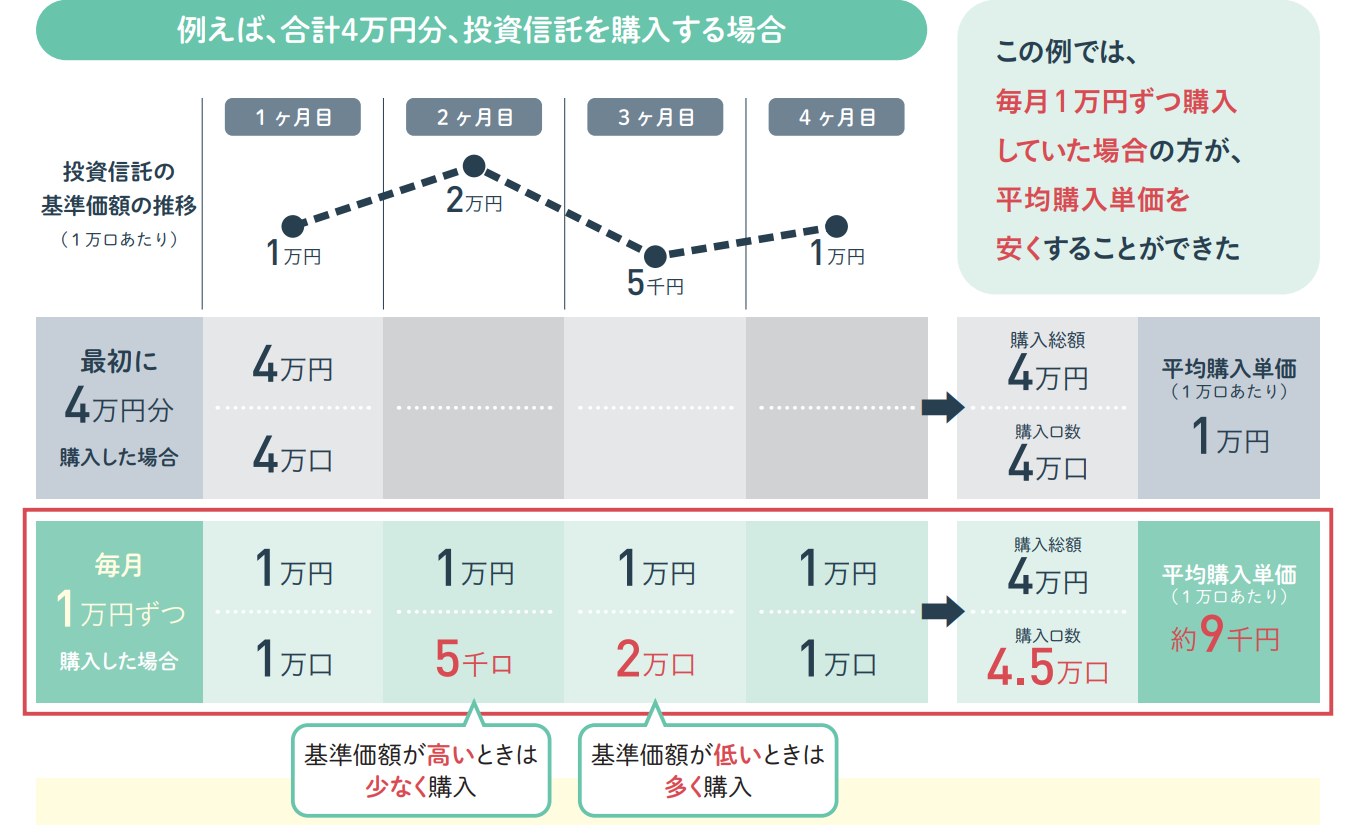

その理由は、価格が変動する商品を定期的に一定額買い続けることで購入単価がならされ、高値づかみのリスクを軽減できるためです。

こうした投資手法を「ドルコスト平均法」といいます。

ドルコスト平均法を実践するには、「途中で積立をやめたり、むやみに積立額の変更や商品の売却をしたりしないことが大切」です。長期運用をすることでドルコスト平均法の効果は増大します。

ドルコスト平均法を実践するには、「途中で積立をやめたり、むやみに積立額の変更や商品の売却をしたりしないことが大切」です。長期運用をすることでドルコスト平均法の効果は増大します。

頻繁に運用状況を確認すると手を加えたくなってしまうので、一度積立を始めたら「ほったらかし」で淡々と運用を続けましょう。

※参考:日本証券業協会

「ドルコスト平均法について詳しく知りたい」

「いつまでほったらかしにするべきかアドバイスがほしい」

こんな方はマネーキャリアのFP資格を持った専門家にご相談ください。

オンラインで何度でも無料で相談可能なため、納得のいくまで質問できます。

ドルコスト平均法とは?さらに詳しく知りたい方におすすめ

ドルコスト平均法とは?さらに詳しく知りたい方におすすめ

資産売却で投資枠を再利用する

新NISAの投資枠1,800万円を使い切った、その後の選択肢の2つ目は、「資産売却で投資枠を再利用する」です。

新NISAには保有資産を売却すれば、売却分の非課税枠が翌年復活して再利用できる仕組みがあります。そのため、新NISAの投資枠1,800万円を超えて投資したいときは、以下のように保有資産を売却して、その分の非課税投資枠を復活させるのがおすすめです。

非課税枠を再利用できる仕組みを利用すると、以下のような運用が可能になります。

▼資産売却で投資枠を再利用する仕組みの活用法

- より運用益を期待できる商品への入れ替え

- 生涯を通しての非課税投資・運用

- 子どもの進学資金などのまとまったお金に利用

投資枠1,800万円が再利用できることを利用して、より運用益を期待できる商品へ入れ替えられます。

たとえば、1,800万円の枠を使い切ったあとに保有商品を見直し、運用益の伸長があまり期待できない商品があれば売却して新NISAの投資枠を空けます。

また、新NISAでは、非課税保有期間は無期限となっているため、非課税保有限度額の1800万円を超えない範囲で買付・売却して運用を行えば、生涯を通して非課税での投資・運用が可能となります。

柔軟な運用ができるため、子どもの進学費用など一時的にまとまったお金が必要になった場合、新NISA口座内にある資産の一部を売却できます。口座内の資金を引き出す際は、以下の手順で現金化可能です。

- 保有している投資信託から売却するものを選ぶ

- 売却する口数や金額を入力

- 内容を確認して売却を確定する

とはいえ、「難しくてやり方がわからない」「知識のある人に相談したい」と思う方も多いのではないでしょうか。

そんなときは、後悔しないためにもマネーキャリアのFP資格を持った専門家にご相談ください。

オンラインで何度でも無料相談できるので、1人1人の悩みに合わせてじっくりお話できます。

新NISAの資産売却のタイミングや手順を詳しく知りたい方におすすめ

夫婦で新NISA口座を開設する

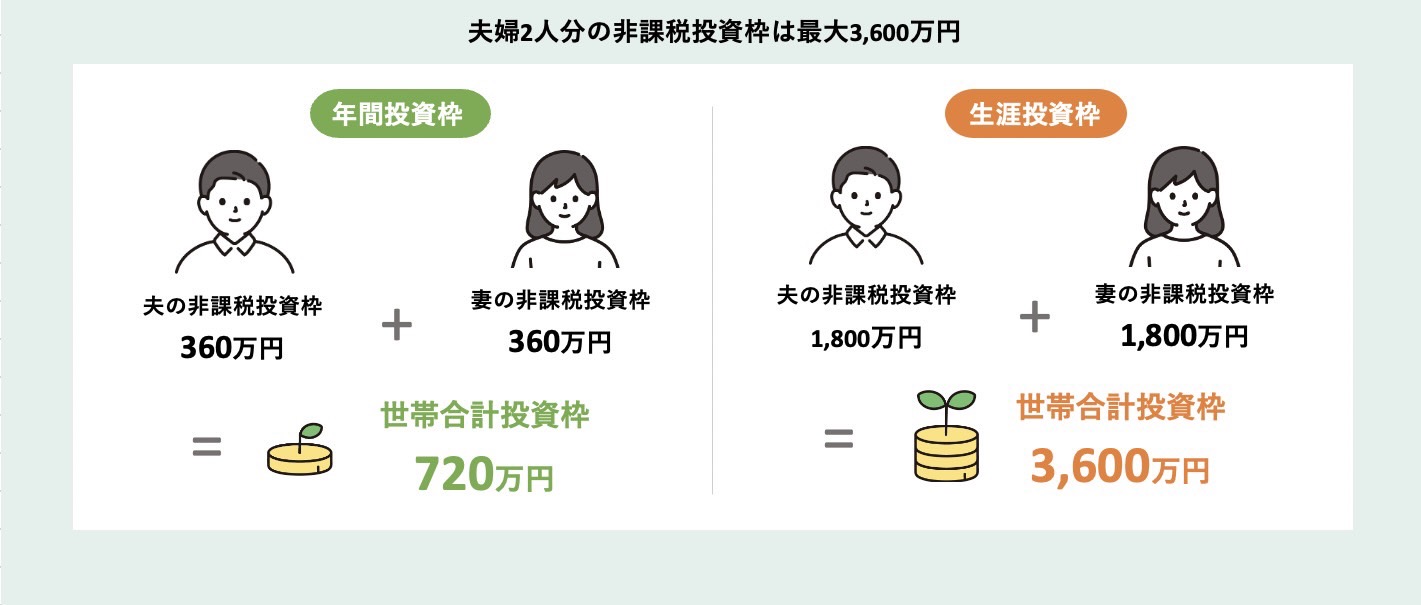

新NISAの投資枠1,800万円を使い切ったその後の選択肢の3つ目は、「夫婦で新NISA口座を開設する」です。

夫婦2人分の非課税投資枠を使えば、世帯の生涯投資枠は「合計3,600万円」、世帯の年間投資枠は「合計720万円」に拡大でき、以下のように非課税枠は2倍になります。

自身の新NISA口座を開設する際に、配偶者名義の新NISA口座も一緒に開設することで、手軽に投資枠を拡大できます。

また、夫婦が別の金融機関で口座を開設すると、分散投資の効果があり、投資のリスクヘッジにもつながるのです。

マネーキャリアでは、資産運用でお金を増やしたい方に向けて無料相談サービスを行っています。

FP資格を持った専門家が新NISAの不安や後悔しないための投資の注意点など、1人1人に合わせて何度でも無料でアドバイスします。

気になる方は公式ページをチェックしてみてください。

課税口座で追加投資する

新NISAの投資枠1,800万円を使い切った、その後の選択肢の4つ目は、「課税口座で追加投資する」です。

新NISAの投資枠1,800万円を使い切ると、その後は保有資産を売却するまでは、新規投資ができません。そのため、新NISAの投資枠1,800万円を超えて、新規で投資したい場合は、特定口座や一般口座といった課税口座で購入することになります。

課税口座で発生した分配金や売却益は課税対象となり、20.315%の税金が課税されるので注意しましょう。たとえば、10万円の運用益が出ると、そのうち約2万円は税金で差し引かれる計算となります。

※参考文献:楽天証券

【積立期間別】新NISAの1800万円を使い切ったその後をシミュレーション

ここからは、新NISAの1,800万円を使い切ったその後、「ほったらかし」にしていた場合を、積立期間別でシミュレーションで解説します。

運用益の変化など、それぞれの特徴を理解し、自分が最も成果を出せる積立期間を選択しましょう。

▼【積立期間別】新NISAの1,800万円を使い切ったその後をシミュレーション

- 【最速】5年で1,800万円を使い切った場合

- 10年で1,800万円を使い切った場合

- 20年で1,800万円を使い切った場合

シミュレーションは過去のデータに基づいた結果であり、将来の収益を保証するものではありません。

実際に今現在の状況における専門的なアドバイスが欲しい場合は、マネーキャリアのFP資格を持った専門家にご相談ください。

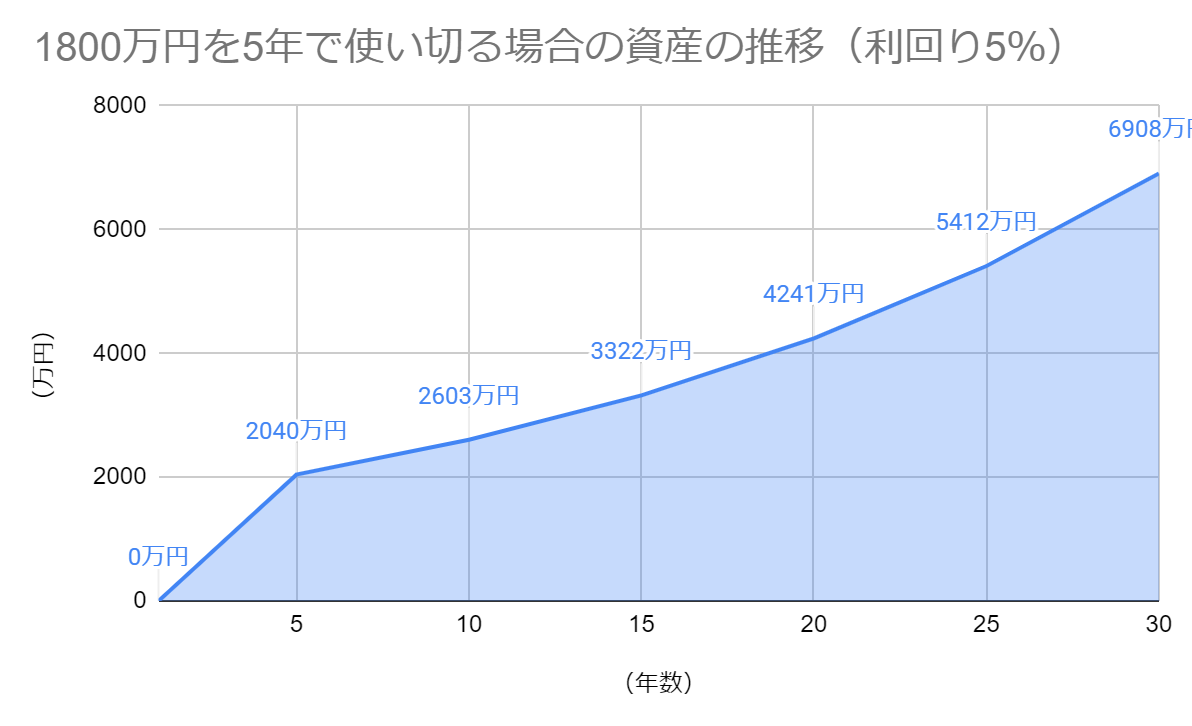

【最速】5年で1,800万円を使い切った場合

投資枠1,800万円を毎月30万円×5年で使い切ったと仮定すると、その後ほったらかしにした場合の資産の推移は、グラフのようになります。

1,800万円を使い切った後、ほったらかしでも、以下のように運用益は増加し、30年後の最終積立額は6,908万円です。

▼(一例)5年で1,800万円を使い切った後、ほったらかしにした場合(利回り5%)

| 元本 (万円) | 運用益 (万円) | 元本+運用益 (万円) | |

|---|---|---|---|

| 5年後 | 1,800 | 240 | 2,040 |

| 10年後 | 1,800 | 803 | 2,603 |

| 15年後 | 1,800 | 1,522 | 3,322 |

| 20年後 | 1,800 | 2,441 | 4,241 |

| 25年後 | 1,800 | 3,612 | 5,412 |

| 30年後 | 1,800 | 5,108 | 6,908 |

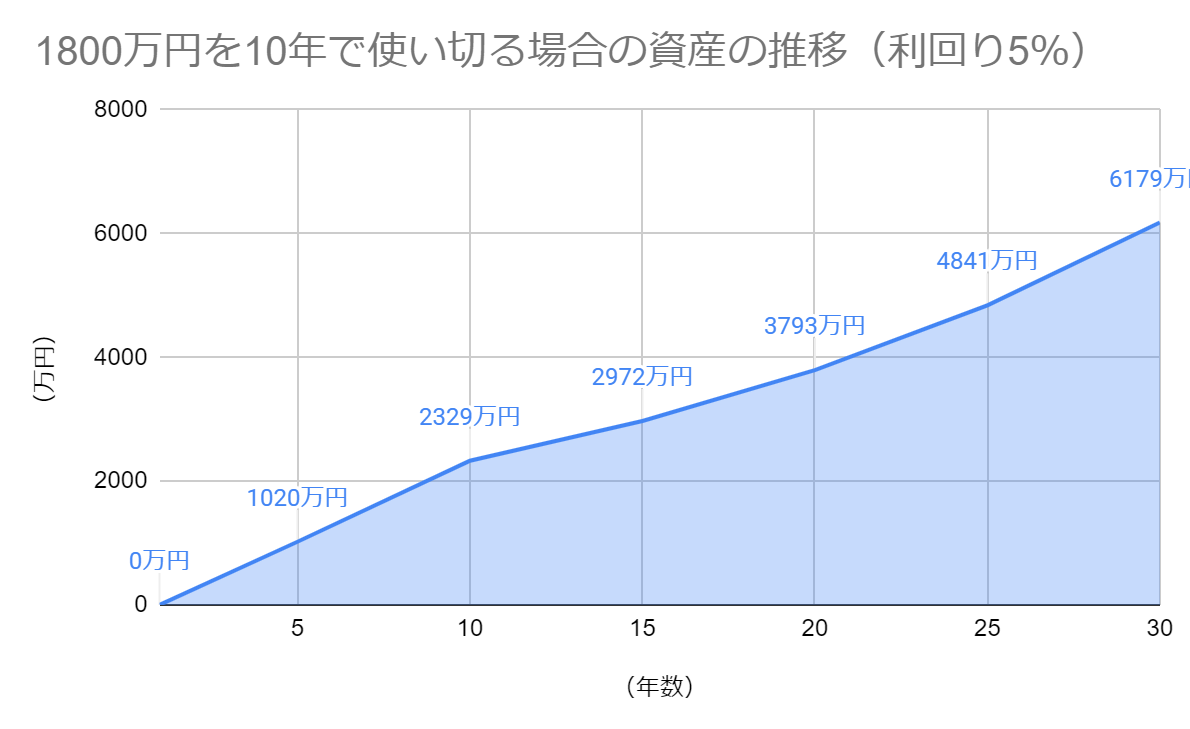

10年で1,800万円を使い切った場合

投資枠1,800万円を毎月15万円×10年で使い切ったと仮定すると、その後ほったらかしにした場合の資産の推移は、グラフのようになります。

1,800万円を使い切った後、ほったらかしでも、以下のように運用益は増加し、30年後の最終積立額は6,179万円です。

▼(一例)10年で1,800万円を使い切った後、ほったらかしにした場合(利回り5%)

| 元本 (万円) | 運用益 (万円) | 元本+運用益 (万円) | |

|---|---|---|---|

| 5年後 | 900 | 120 | 1,020 |

| 10年後 | 1,800 | 529 | 2,329 |

| 15年後 | 1,800 | 1,172 | 2,972 |

| 20年後 | 1,800 | 1,993 | 3,793 |

| 25年後 | 1,800 | 3,041 | 4,841 |

| 30年後 | 1,800 | 4,379 | 6,179 |

ーーーーーーーーーーーーーーーーーーーーーーーーー

「資産運用って考えること多すぎ…」

資産形成・運用全般の悩みを何度でも無料で相談できる「マネーキャリア」

▼マネーキャリアの公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーー

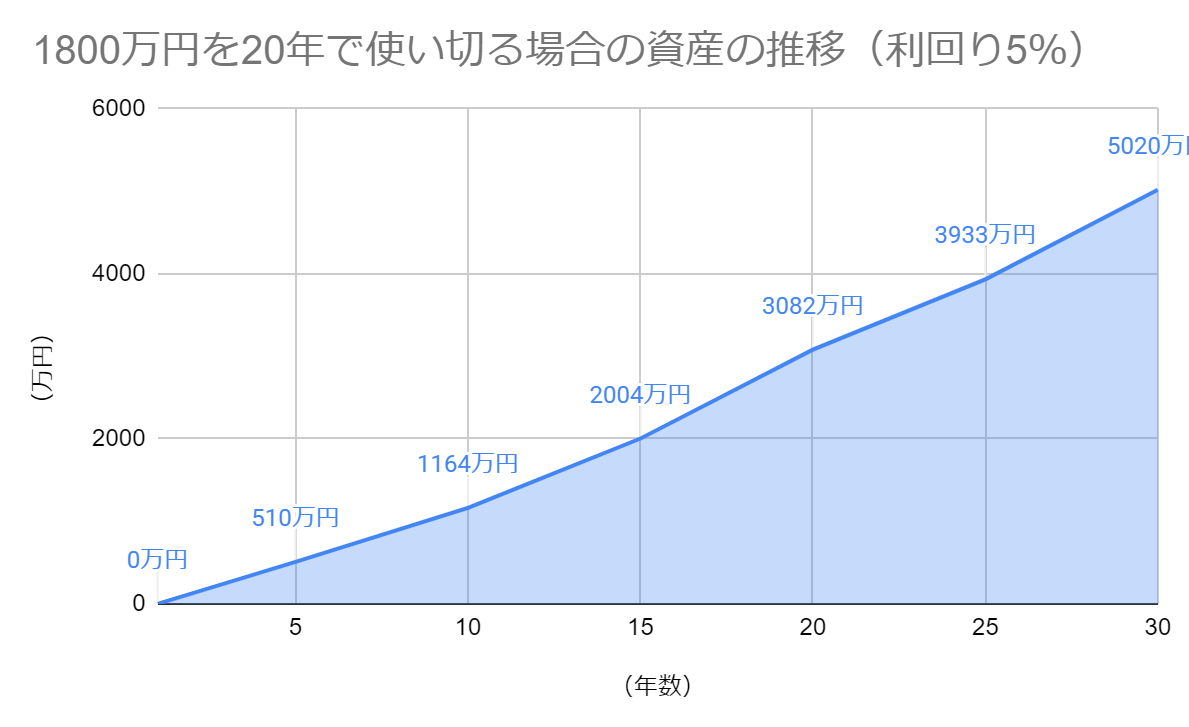

20年で1,800万円を使い切った場合

投資枠1,800万円を毎月7.5万円×20年で使い切ったと仮定すると、その後ほったらかしにした場合の資産の推移は、グラフのようになります。

1,800万円を使い切った後、ほったらかしでも、以下のように運用益は増加し、30年後の最終積立額は5,020万円です。

▼(一例)20年で1,800万円を使い切った後、ほったらかしにした場合(利回り5%)

| 元本 (万円) | 運用益 (万円) | 元本+運用益 (万円) | |

|---|---|---|---|

| 5年後 | 450 | 60 | 510 |

| 10年後 | 900 | 265 | 1,164 |

| 15年後 | 1,350 | 655 | 2,004 |

| 20年後 | 1,800 | 1,283 | 3,082 |

| 25年後 | 1,800 | 2,133 | 3,933 |

| 30年後 | 1,800 | 3,220 | 5,020 |

新NISAの投資枠1,800万円は何年で使い切るべき?

ここからは、新NISAの投資枠1,800万円は何年で使い切るべきなのかを解説します。

結論、最短5年で使い切った場合に運用益は大きくなる傾向があります。

ただし、なるべく短期間で投資枠1,800万円を使い切ろうと、生活に支障が出ないように注意する必要があります。

自分に適した積立ペースや注意点を理解して、長期的な運用を実現しましょう。

▼新NISAの投資枠1,800万円は何年で使い切るべき?

- 投資枠1,800万円は短期間で使い切るべき

- 投資枠1,800万円を使い切るまでの目安

使い切るタイミングについて、専門的なアドバイスが欲しい場合は、マネーキャリアの無料相談が便利です。

マネーキャリアでは、FP資格を持った専門家がオンラインで無料相談サービスを行っています。

スマホ一台で申込からオンライン相談まで何度でも無料でできます。

投資枠1,800万円は短期間で使い切るべき

ここからは、新NISAの投資枠1,800万円はなるべく短期間で使い切るべき理由について解説していきます。

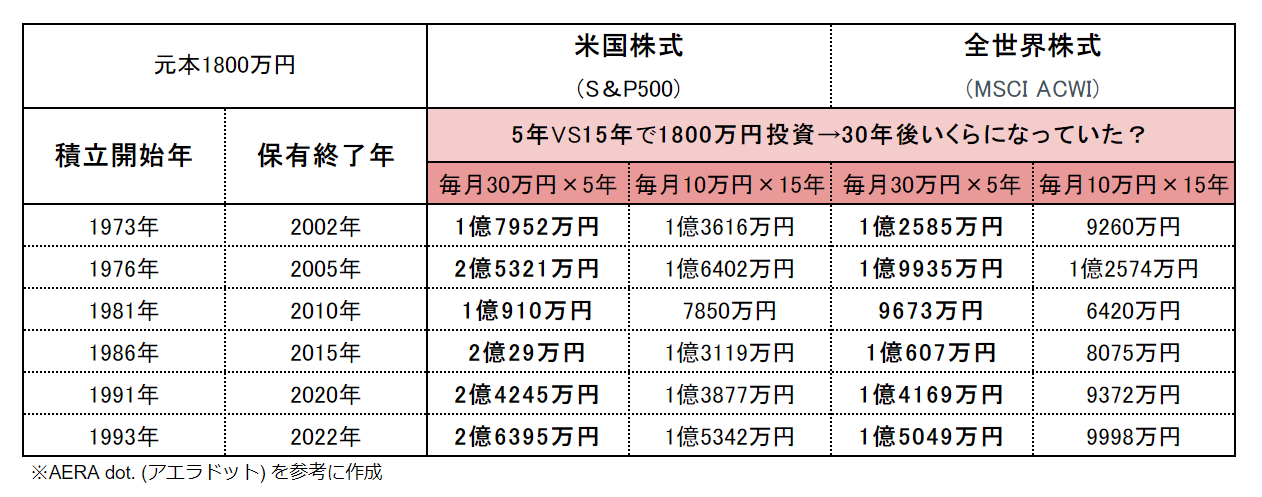

S&P500に連動するインデックスファンドの過去のデータを参照すると、「最速5年間で1800万円を使い切った」場合と、「15年間かけて1800万円を積み立てた」場合では、「最速5年で1800万円を使い切った」場合の方が、運用益が大きくなる傾向があります。

具体的に、1800万円を30年間運用する時、5年間で使い切って25年間ほったらかしにした場合と、15年間で使い切って15年間ほったらかしにした場合では、30年後の運用益は、早く使い切ったほうが1億1053万円多くなりました。

したがって、新NISAの投資枠1,800万円は、可能な限り短期間で使い切ることで、比較的多くのリターンが見込めます。総投資額は同じ1,800万円ですが、積立期間によって最終積立額に大きな差が生まれるのです。

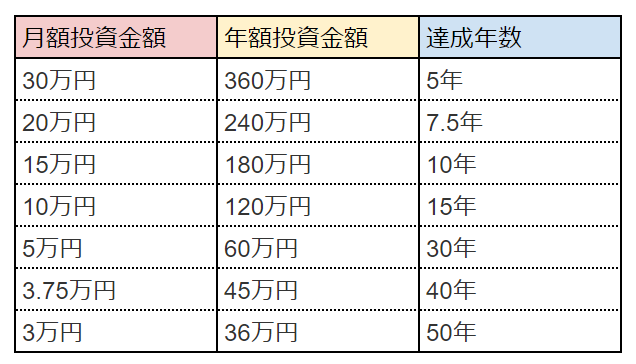

投資枠1800万円を使い切るまでの目安

ここからは、投資枠1,800万円を使い切るまでの積立額と達成年数の目安を解説します。

新NISAの投資枠1800万円を使い切る際は、短期間で使い切った場合に運用益は大きくなる傾向があります。しかし、短期間で使い切ろうとして、生活に支障をきたすリスクを防ぐため、自分にとって現実的な積立プランを計画する必要があります。

新NISAの年間投資枠は「つみたて投資枠」の120万円と「成長投資枠」の240万円を併用すると、合計360万円です。そのため、毎年、投資枠の360万円ずつ積み立てた場合、最短5年で投資枠の1,800万円の枠を使い切ることができます。

しかし、毎年360万円(毎月30万円)をコンスタントに投資し続けるのは、多くの世帯にとって現実的ではありません。そのため、以下の表を参考にして、投資枠1,800万円を使い切る際に、自分にとって現実的で適切な、積立額と目安年数を把握しましょう。

たとえば、働き世代である40代が65~70歳頃までに投資枠1,800万円を使い切るには、毎月の積み立て額は5~6万円となります。

ただし、より現実的なプランを作成するには、ご紹介した積立額や達成年数だけでなく、「自己のライフスタイル」や「収支状況など複数の要素」を考慮する必要があります。しかし、複数の要素を個人で検討するのは時間もかかるうえに、独断で立てたプランが最善とは限りません。

そこで、誤った投資計画による損や機会損失のリスクを回避したい方は、「無料で何度でも」相談できる「マネーキャリア」を使ってロードマップを作成する方も増加しています。

※参考:金融庁

新NISAの投資枠1,800万円は何年で使い切る?シミュレーションをしたい方におすすめ

新NISAの投資枠1,800を使い切ったその後に関するQ&A

- 新NISAで投資する銘柄の違いで運用益に差は出るの?

- 新NISAはどのような手順で始めるの?

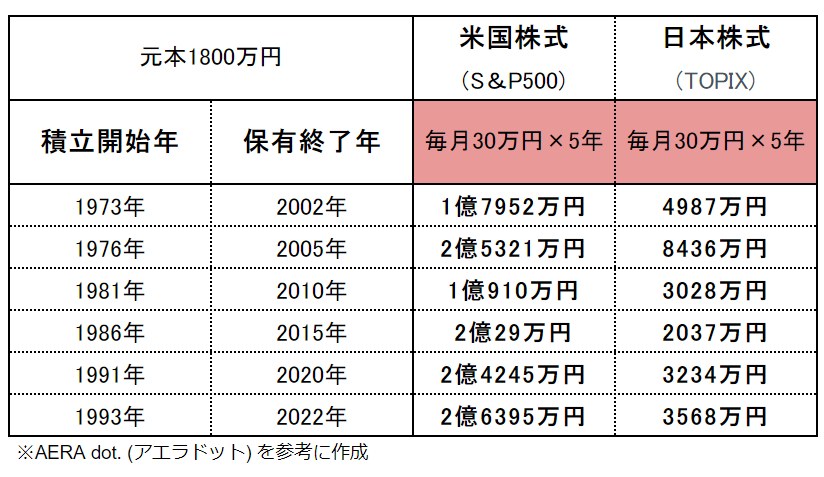

新NISAで投資する銘柄の違いで運用益に差は出るの?

A.資産の種類(株式か債券かなど)によっても異なりますが、大きな差が出る場合もあります。

元本が1800万円のとき、以下のデータによると、元本金額は同じでも、銘柄が違うだけで運用益に大幅な差が生まれていることがわかります。

たとえば、1993年から2022年のデータでは、米国株式のS&P500では運用益が2億6395万円である一方で、日本株式のTOPIXでは運用益が3568万円でした。元本金額が同じでも、銘柄が違うだけで、運用益に2億2827万円の大きな差があります。

新NISAはどのような手順で始めるの?

結論、次のステップで始められます。

- 金融機関を選ぶ

- 必要書類を準備する

- 口座を開設する

- 投資商品を選ぶ

- 商品を購入する

自分だけの投資枠1,800万円の運用プランが簡単にわかる方法とは?

ここからは、新NISAで自分だけの「投資枠1,800万円を使い切ったその後の運用プラン」が無料で簡単にわかる方法を紹介します。

運用プランを立てる際に考慮すべき要素は銘柄の年利や手数料はもちろん、自己のライフスタイルや年齢、現時点での貯蓄額や収入などさまざまです。

しかし、複数の要素を同時に検討しつつ、一人で判断するのは時間もかかるうえに、独断で立てた積立プランが最善策とは限りません。誤ったプラン作成によって思わぬ損をしてしまうリスクもあるのです。

そこで、誤った投資計画による損や機会損失のリスクを回避したい方は、プロのファイナンシャルプランナーへ「無料で何度でも」相談できる「マネーキャリア」を使うのが必須です。

「マネーキャリア」では新NISAに特化したFPも充実しており、満足度98.6%・相談実績80,000件以上の実績があります。LINEで簡単に予約ができるのも嬉しいポイントです。

自分だけの投資枠1,800万円の運用プランが無料で簡単にわかる:マネーキャリア

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

- 満足度98.6%

- スマホ一台でオンライン相談可能

- 担当する専門家のFP資格保有率は100%

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

20代女性

資産運用について1から丁寧に説明してくださいました!

40代女性

わからなかった資産運用の悩みが明確になりました!

40代男性

将来を見据えた資産運用のレクチャーをしていただきました!

まとめ:新NISAで1,800万円を使い切ったその後、10年・20年後の資産は?

ここまで、新NISAで1,800万円を使い切ったその後の選択肢、新NISAで1,800万円を使い切ったその後にほったらかしにした場合のシミュレーション、新NISAの1,800万円は何年で使い切るべきかを解説しました。

新NISAで1,800万円を使い切ったその後の選択肢として「ほったらかし」「資産売却で投資枠を再利用する」「夫婦で新NISA口座を開設する」「課税口座で追加投資をする」の4つが挙げられます。

特にほったらかしにした場合は、なるべく短期間で投資枠1,800万円を使い切ることで、より運用益を最大化できるのです。一方で、1,800万円の投資枠を使い切るのはかなり難し8方や、自分に最低な積立ペースがわからない方も多いです。

そこで、どのようなロードマップを作成するか悩んだ際は、マネーキャリアのような「無料で何度でも」相談できるサービスを利用する方も増えています。

無料登録は30秒で完了するので、ぜひマネーキャリアを使い、投資信託運用プランを一緒に作成しつつ、新NISAを使った資産運用を成功させましょう。

【関連記事】つみたてNISAに関する質問

【関連記事】特定の金融機関に関する質問

【関連記事】老後の資産形成に関する質問

【関連記事】新NISAに関する質問

【関連記事】資産運用に関する質問

【関連記事】証券口座に関する質問

【関連記事】つみたてNISAに関する質問

【関連記事】特定の金融機関に関する質問

【関連記事】老後の資産形成に関する質問

【関連記事】新NISAに関する質問

【関連記事】資産運用に関する質問

【関連記事】証券口座に関する質問

2024年に新NISAが開始して以来、購入可能な銘柄数は2,000本を超え、複数の銘柄も自由に組み合わせられます。

さらに、非課税投資枠が1,800万円に拡大されたため、初心者でも挑戦しやすく新NISAを始める人は増えています。

しかし、誰でも気軽に挑戦でき、1,800万円の枠内で複数の選択肢から自由に選べる新NISAだからこそ、1,800万円をどのように運用するのがより効果的なのか判断できずに、第一歩が踏み出せない方も多いのです。

そこでこの記事では、「投資枠1,800万円を使い切ったらその後はそうするべきか」「投資枠1,800万円を使い切った後にほったらかしにした場合のシミュレーション」を中心に解説していきます。

・新NISAで投資枠の1,800万円を使い切ったその後はどうするべきか

・投資枠を使い切ったらほったらかし運用をしたいが、リスクが怖い

と悩む方は本記事を参考にすると、新NISAの投資枠1,800万円を使い切ったその後に関する不安を解消する方法がわかります。