更新日:2025/03/24

【最新】おすすめの無料FP相談窓口7選!オンラインも可

▼すぐわかる!おすすめの無料FP相談窓口7選

| 名称 | マネーキャリア | ほけんのぜんぶ | 保険見直しラボ | 保険チャンネル | マネードクター | ほけんの窓口 | Money Forward お金の相談 |

|---|---|---|---|---|---|---|---|

| 担当者の FP資格取得率 | 100% | 100% | 不明 | 不明 | 95% | 不明 | 100% |

| 相談満足度 | 98.6% | 非公開 | 97.3% | ||||

| 取扱保険会社 | 50社 | 42社 | 37社 | 不明 | 44社 | 40社以上 | 不明 |

| FPのプロフィール 掲載の有無 | ◯ | - | - | ◯ | - | - | ◯ |

| 相談方法 | オンライン 訪問 カフェ | オンライン 訪問 | オンライン 訪問 店舗来店相談 | オンライン 訪問 カフェ | オンライン 訪問 店舗来店相談 カフェ | オンライン 店舗来店相談 | オンライン |

| 相談可能範囲 | 保険相談 家計相談 ライフプラン 教育資金 住宅ローンなど | 保険相談 家計相談 ライフプラン 教育資金など | 保険相談 | 保険相談 家計相談 ライフプラン 教育資金 住宅ローンなど | 保険相談 家計相談 ライフプラン 教育資金 住宅ローンなど | 保険相談 家計相談 教育資金 住宅ローンなど | 家計相談 資産運用など |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 予約方法 | LINE インターネット 電話 | インターネット 電話 | インターネット 電話 | インターネット 電話 | インターネット 電話 | インターネット 電話 | インターネット |

| 受付時間 | 24時間365日 | 24時間365日 | 24時間365日 電話の場合は以下 平日9:00~18:00 | 24時間365日 電話の場合は以下 10:00-19:00 (水曜日、年末年始を除く) | 24時間365日 電話の場合は以下 [平日]9:00~20:00 [土日祝]9:00~18:00 | 24時間365日 電話の場合は以下 [平日]9:00~19:00 [土日祝]9:00~17:30 | 24時間365日 |

| プレゼント 内容 | ライフプランの 教科書 | 食品、雑貨など から1つ | 熟成牛タンなどの 食品 | ハーゲンダッツ(税込351円) 1つx3枚 | 食品、雑貨など から1つ | - | TULLYs カフェチケット 500円 |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

| 運営会社 | 株式会社 Wizleap | 株式会社 ほけんのぜんぶ | 株式会社 Jリスクマネージメント | リクルート | 株式会社マネードクター | 株式会社 ほけんの窓口グループ | 株式会社 マネーフォワード |

| 口コミ記事 | マネーキャリアの 口コミ | ほけんのぜんぶの 口コミ | 保険見直しラボの 口コミ | 保険チャンネルの 口コミ | マネードクターの 口コミ | 保険の窓口の 口コミ | マネーフォワードの 口コミ |

内容をまとめると

- 一般的にどのFP相談窓口でFP相談をしようかと悩む人は多い

- それぞれの相談窓口の特徴と、選び方を知ることで自分に合った相談窓口を選ぶことができる

- 口コミや相談満足度を確認し、信頼できるFPを見つけることが大切だが、一人でネット上で調べても時間も労力もかかってしまう

- そこで、一番おすすめな無料FP相談窓口のマネーキャリアは、FP個人の口コミや経歴などを確認できるうえに、家計や老後資金、住宅ローンや資産形成など幅広い「お金にまつわる悩み」を解消できることから、今日利用者数が増えている

目次を使って気になるところから読みましょう!

- オンラインも可能なおすすめの無料FP相談窓口7選

- 【一番おすすめ】マネーキャリア

- ほけんのぜんぶ

- 保険見直しラボ

- 保険チャンネル

- マネードクター

- ほけんの窓口

- Money Forward お金の相談

- FP相談窓口のおすすめの選び方を80人以上に独自調査!

- FP相談窓口の相談実績や満足度

- 相談方法の豊富さ

- 専門家(FP)の人柄

- 【相談内容ごとに解説!】FP相談で解決できること

- 家計・ライフプランに関する相談

- 住宅ローンに関する相談

- 保険加入や見直しに関する相談

- 資産形成に関する相談

- 教育資金に関する相談

- 相続に関する相談

- FP相談窓口のおすすめの活用方法を現役FPが解説

- 相談内容をより具体化しておくこと

- 担当者が合わない場合は遠慮なく変更してもらう

- お金に関わる悩みであればなんでも相談すべき

- FP相談に関するアンケート調査

- FP相談で相談した内容は?

- 直近のFP相談の相談料金は?

- 直近で利用したFP相談の形式は?

- ④直近のFP相談は満足?

- FP相談をもう一度利用したいと思う?

- FP相談についてよくある質問

- FPに無料で相談できることとは?

- FP相談はなぜ無料でできるのか

- FP相談前に準備するもの

- オンラインも可能なおすすめの無料FP相談窓口7選のまとめ

目次

オンラインも可能なおすすめの無料FP相談窓口7選

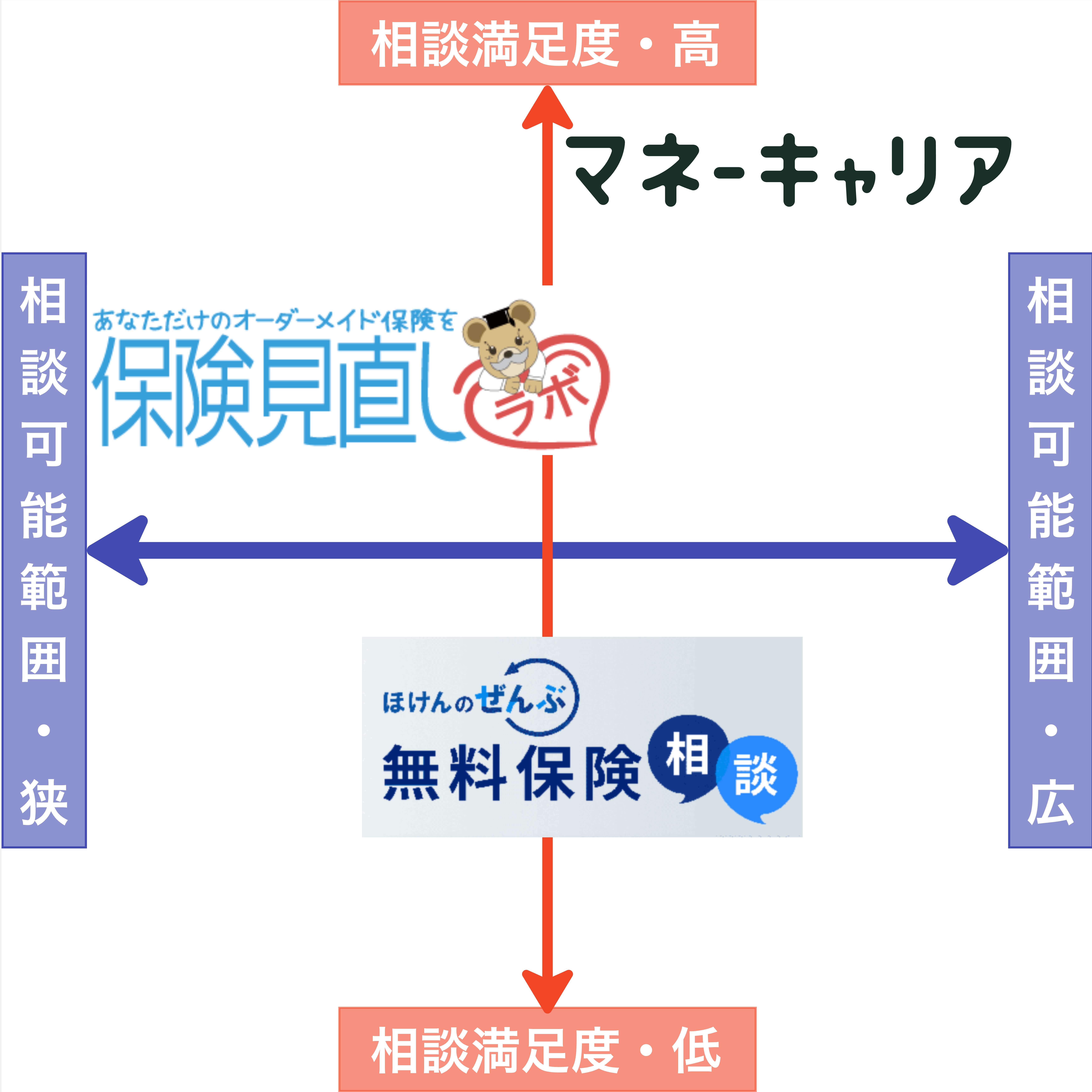

おすすめの無料FP相談窓口

上記のポジショニングマップは、相談満足度と相談可能範囲で構成されています。

相談満足度は、実際にFP相談を行なった方へのアンケート結果を集計したものです。また相談可能範囲とは、FP相談窓口で相談できる内容の広さがどの程度あるのかを表しています。

ほけんROOMでは、以下の無料FP相談窓口をおすすめしています。

| 名称 | マネーキャリア | ほけんのぜんぶ | 保険見直しラボ | 保険チャンネル | マネードクター | ほけんの窓口 | Money Forward お金の相談 |

|---|---|---|---|---|---|---|---|

| 担当者の FP資格取得率 | 100% | 100% | 不明 | 不明 | 95% | 不明 | 100% |

| 相談満足度 | 98.6% | 非公開 | 97.3% | ||||

| 取扱保険会社 | 50社 | 42社 | 37社 | 不明 | 44社 | 40社以上 | 不明 |

| FPのプロフィール 掲載の有無 | ◯ | - | - | ◯ | - | - | ◯ |

| 相談方法 | オンライン 訪問 カフェ | オンライン 訪問 | オンライン 訪問 店舗来店相談 | オンライン 訪問 カフェ | オンライン 訪問 店舗来店相談 カフェ | オンライン 店舗来店相談 | オンライン |

| 相談可能範囲 | 保険相談 家計相談 ライフプラン 教育資金 住宅ローンなど | 保険相談 家計相談 ライフプラン 教育資金など | 保険相談 | 保険相談 家計相談 ライフプラン 教育資金 住宅ローンなど | 保険相談 家計相談 ライフプラン 教育資金 住宅ローンなど | 保険相談 家計相談 教育資金 住宅ローンなど | 家計相談 資産運用など |

| 対応地域 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 | 全国 |

| 予約方法 | LINE インターネット 電話 | インターネット 電話 | インターネット 電話 | インターネット 電話 | インターネット 電話 | インターネット 電話 | インターネット |

| 受付時間 | 24時間365日 | 24時間365日 | 24時間365日 電話の場合は以下 平日9:00~18:00 | 24時間365日 電話の場合は以下 10:00-19:00 (水曜日、年末年始を除く) | 24時間365日 電話の場合は以下 [平日]9:00~20:00 [土日祝]9:00~18:00 | 24時間365日 電話の場合は以下 [平日]9:00~19:00 [土日祝]9:00~17:30 | 24時間365日 |

| プレゼント 内容 | ライフプランの 教科書 | 食品、雑貨など から1つ | 熟成牛タンなどの 食品 | ハーゲンダッツ(税込351円) 1つx3枚 | 食品、雑貨など から1つ | - | TULLYs カフェチケット 500円 |

| 詳細 | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る | 詳細を見る |

| 運営会社 | 株式会社 Wizleap | 株式会社 ほけんのぜんぶ | 株式会社 Jリスクマネージメント | リクルート | 株式会社マネードクター | 株式会社 ほけんの窓口グループ | 株式会社 マネーフォワード |

| 口コミ記事 | マネーキャリアの 口コミ | ほけんのぜんぶの 口コミ | 保険見直しラボの 口コミ | 保険チャンネルの 口コミ | マネードクターの 口コミ | 保険の窓口の 口コミ | マネーフォワードの 口コミ |

地域別おすすめのFP相談窓口

地域別おすすめのFP相談窓口

【一番おすすめ】マネーキャリア

- 何度でも無料で相談できる

- 相談満足度は98.6%、相談実績は100,000件

- FP個人のプロフィールや口コミが掲載されている

- 相談員一人一人の質が高い

- 約4,000名のFPが所属している

- LINEでヒアリングや日程調整ができる

- お金に関することならなんでも相談可能

- オンラインでどこからでも参加可能

マネーキャリアは、相談件数は100,000件以上、相談満足度が98.6%で、納得ができるまで何度でも無料で相談ができます。

また、約4,000名のFP一人ひとりの口コミを見ることができ、希望している相談内容に強いファイナンシャルプランナーに相談が可能です。

FP資格保有率は100%であるため質の高いFPに安心して相談できます。

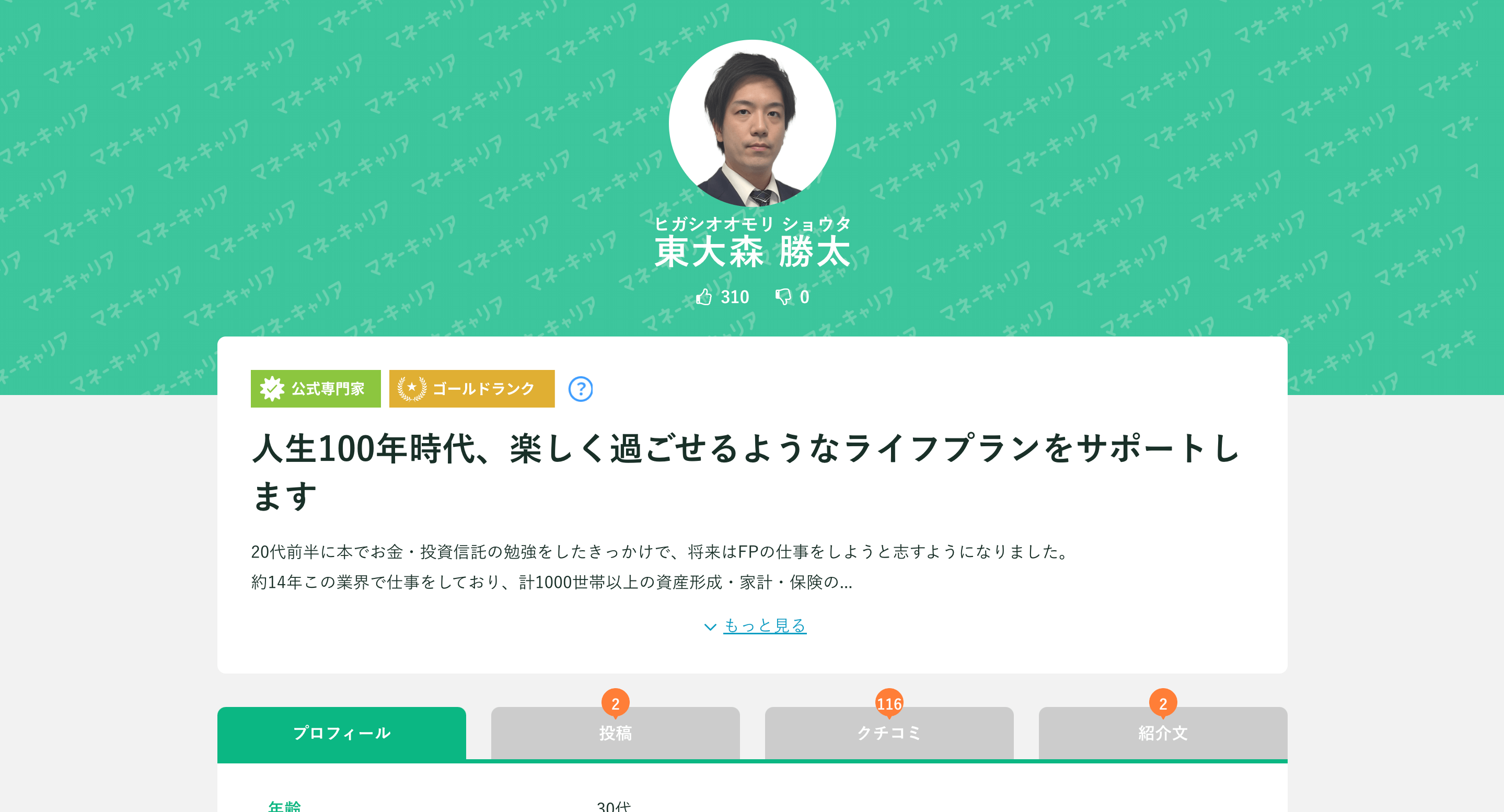

マネーキャリアの専門家情報

また、マネーキャリアには累計申込件数100,000件以上という実績があり、保険や投資商品への強引な勧誘・契約、個人情報の流出などは一切ありません。

| FP相談窓口名 | マネーキャリア |

|---|---|

| 相談料 | 何度でも無料 |

| 担当者の FP資格取得率 | 100% |

| 取扱保険会社 | 50以上 |

| FPのプロフィール 掲載の有無 | ◯ |

| 相談方法 | オンライン 訪問 カフェ |

| 対応地域 | 全国 |

| 予約方法 | LINE インターネット 電話 |

| 受付時間 | 24時間365日 |

| プレゼント 内容 | ライフプランの 教科書 |

| 運営会社 | 株式会社 Wizleap |

20代女性

何回相談しても無料でよかった!

40代男性

新しい発見があった!

90代男性

やっぱりプロに相談して良かった

マネーキャリアの口コミ

マネーキャリアの口コミ

ほけんのぜんぶ

ここからは「ほけんのぜんぶ」について解説します。

- 取扱保険会社が40社以上

- 子育て世代からの評判が良い

- 担当FPのFP資格取得率が100%

- オンライン相談にも対応

ほけんのぜんぶは子育て世代からの評判が特に高く、相談実績は子育て世代のみで40,000組となっています。

30代女性

押し売りがなかった

30代男性

的確な助言をもらえた

期待する回答にプラスαで的確な助言をいただけました。それにより、今後の人生について前向きに考えることができるようになりました。

マンション契約に伴う保険の見直しでしたが、的確なアドバイスをいただけました。

ほけんのぜんぶの口コミ

【ほけんのぜんぶ】プレゼント受け取り方法

※プレゼント内容は変化する可能性があります。

※プレゼント内容は変化する可能性があります。保険見直しラボ

- 相談員の平均業界歴が12.1年

- 安心のイエローカード制度

- キャンペーンの充実

保険見直しラボでは無料で相談できる上にプレゼントキャンペーンを行っているため、お得な特典ももらうことができます。

| FP相談窓口名 | 保険見直しラボ |

|---|---|

| 相談料 | 何度でも無料 |

| 担当者の FP資格取得率 | 不明 |

| 取扱保険会社 | 37 |

| FPのプロフィール 掲載の有無 | - |

| 相談方法 | オンライン 訪問 店舗来店相談 |

| 対応地域 | 全国 |

| 予約方法 | インターネット 電話 |

| 受付時間 | 24時間365日 電話の場合は以下 平日9:00~18:00 |

| プレゼント 内容 | 熟成牛タンなどの 食品 |

| 運営会社 | 株式会社 Jリスクマネージメント |

20代女性

毎月の保険料が1万円も安くなった!

40代男性

たくさんの人におすすめしたい!

期待する回答にプラスαで的確な助言をいただけました。それにより、今後の人生について前向きに考えることができるようになりました。

マンション契約に伴う保険の見直しでしたが、的確なアドバイスをいただけました。

(引用:ほけんのぜんぶで相談した方の声)

保険見直しラボの口コミ

保険チャンネル

- FPのプロフィールを確認できる

- 何度でも無料で相談できる

- 相談方法が幅広い

- 会員登録者は100万人以上

保険チャンネルは、会員登録者が100万人を超えるFP相談窓口です。

また、FP一人ひとりのプロフィールや経験年数に加えて対応エリアまで確認できるため、自分に合ったFPを見つけることができます。

さらにFP相談予約と面談完了でハーゲンダッツのギフトチケットがもらえる特典もあります。

| FP相談窓口名 | 保険チャンネル |

|---|---|

| 相談料 | 何度でも無料 |

| 担当者の FP資格取得率 | 不明 |

| 取扱保険会社 | 不明 |

| FPのプロフィール 掲載の有無 | ◯ |

| 相談方法 | オンライン 訪問 カフェ |

| 対応地域 | 全国 |

| 予約方法 | インターネット 電話 |

| 受付時間 | 24時間365日 電話の場合は以下 10:00-19:00 (水曜日、年末年始を除く) |

| プレゼント 内容 | ハーゲンダッツ(税込351円) 1つx3枚 |

| 運営会社 | リクルート |

マネードクター

- 相談方法の幅が広い

- FP資格取得率が95%

- 最短で翌日に対応してもらえる

- 何度でも相談が無料

マネードクターは全国に31店舗を展開し、対面・訪問・オンライン・カフェなど幅広い相談方法に対応しているのが特徴です。

また、取扱保険会社が豊富なため、選択肢が広く、自分に合った最適なプランを提案してもらえます。

さらにFP資格取得率は95%と専門性が高く、経験豊富なFPが安心して相談に乗ってくれます。

FP相談窓口名 | マネードクター |

|---|---|

| 相談料 | 何度でも無料 |

| 担当者の FP資格取得率 | 95% |

| 取扱保険会社 | 44社 |

| FPのプロフィール 掲載の有無 | - |

| 相談方法 | オンライン 訪問 店舗来店相談 カフェ |

| 対応地域 | 全国 |

| 予約方法 | インターネット 電話 |

| 受付時間 | 24時間365日 電話の場合は以下 [平日]9:00~20:00 [土日祝]9:00~18:00 |

| プレゼント 内容 | 食品、雑貨など から1つ |

運営会社 | 株式会社マネードクター |

ほけんの窓口

- 全国に650店舗以上

- 店舗来店相談がしやすい

- 何度でも相談が無料

ほけんの窓口の最大の特徴は、圧倒的な店舗数です。

全国のイオンモールなどの商業施設内に多く出店しており、買い物のついでに気軽に立ち寄ることができます。

また40社以上・300以上の保険商品を取り扱っているため、ニーズに合わせた最適な保険を提案してもらえます。

保険に関する相談が強みですが、それ以外にも教育資金や家計の見直しや老後資金の準備など、幅広いお金に関する相談もできます。

| FP相談窓口名 | ほけんの窓口 |

|---|---|

| 相談料 | 何度でも無料 |

| 担当者の FP資格取得率 | 不明 |

| 取扱保険会社 | 40社以上 |

| FPのプロフィール 掲載の有無 | - |

| 相談方法 | オンライン 店舗来店相談 |

| 対応地域 | 全国 |

| 予約方法 | インターネット 電話 |

| 受付時間 | 24時間365日 電話の場合は以下 [平日]9:00~19:00 [土日祝]9:00~17:30 |

| プレゼント 内容 | - |

| 運営会社 | 株式会社ほけんの窓口グループ |

Money Forward お金の相談

- 資格取得率が100%

- 何度でも相談が無料

- 相談申し込みが15,000件以上

- FPのプロフィールが見られる

Money Forward お金の相談は、FP資格取得率が100%であり、個人のプロフィールを見ることができる点が特徴です。

また、同社が提供する家計簿アプリ「マネーフォワード ME」と連携することで、データに基づいた正確な家計診断や資産形成のアドバイスを受けることができます。

はじめての無料FP相談でカフェで使えるチケット500円分が特典としてもらえます。

| FP相談窓口名 | Money Forward お金の相談 |

|---|---|

| 相談料 | 何度でも無料 |

| 担当者の FP資格取得率 | 100% |

| 取扱保険会社 | 不明 |

| FPのプロフィール 掲載の有無 | ◯ |

| 相談方法 | オンライン |

| 対応地域 | 全国 |

| 予約方法 | インターネット |

| プレゼント 内容 | TULLYs カフェチケット 500円 |

| 運営会社 | 株式会社マネーフォワード |

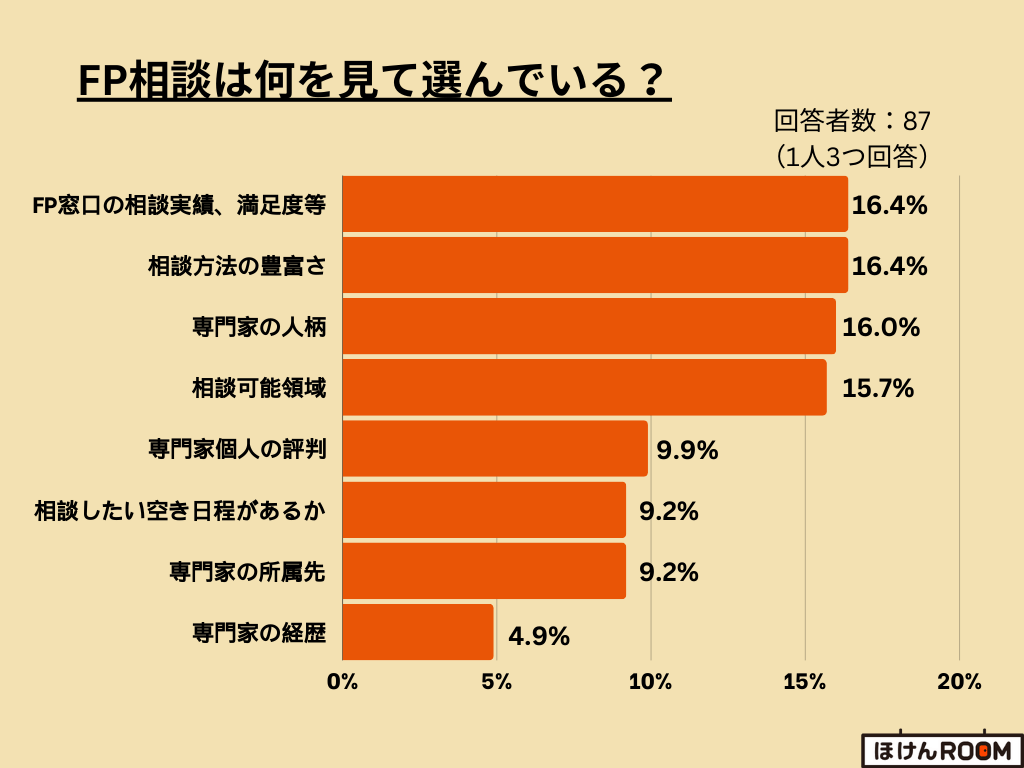

FP相談窓口のおすすめの選び方を80人以上に独自調査!

ほけんROOMでは、80人以上を対象に「FP相談窓口を選ぶ際に重視するポイント」についてアンケート調査を実施しました。

アンケート結果の上位3つの選び方について、詳しく解説します。

アンケート詳細

FP相談窓口の相談実績や満足度

アンケート結果によると、FP相談窓口を選ぶ際に最も重視されているポイントは「FP相談窓口の相談実績や満足度」でした。

相談実績とは、これまで対象となるFP相談窓口で相談申し込みがどのくらいあったのか、実際に申し込みがあった件数を指します。

満足度は実際に相談した利用者へのアンケート結果を基に、総合的に評価されたものです。

これらの情報は、各FP相談窓口の公式サイトで公開されており、信頼性の指標のひとつとして多くの人が参考にしています。

また、満足度だけでなく口コミを見ることも重要です。

実際に利用した人の意見を確認することで、FPの対応や提案の質、勧誘の有無などを把握することができます。

FP相談窓口の信頼性の基準として、相談実績や満足度以外には、以下の要素があります。

- プライバシーポリシーが明記されているか

- 取扱保険会社の数や幅広さ

- 運営会社情報が明記されているか など

相談方法の豊富さ

「相談実績や満足度」と並んで、多くの人が重視しているのが「相談方法の豊富さ」です。

FP相談の相談方法は以下です。

- 店舗来店型

- 訪問型

- オンライン型

専門家(FP)の人柄

FP相談窓口を選ぶ際に重視するポイントの第3位は、「担当となる専門家(FP)の人柄」でした。

FPの知識や提案力だけでなく、信頼できる人柄かどうかを重視している人が多いです。

お金の相談はデリケートな話題が多いため、「この人なら安心して話せる」と感じられるかどうかが重要です。

実際にFPを選ぶ際には、以下の点で自分に合うか判断しましょう。

- 話しやすさ

- 態度、表情

- 傾聴力

- 初回の相談時の印象

以上のポイントを全て満たすFP相談窓口なら、マネーキャリアがおすすめです。

相談満足度98.6%、相談実績は100,000件以上で、在籍するFPそれぞれの口コミを見ることができます。

さらに何度でも無料でオンライン相談が可能なため、納得のいくまで話し合いながら、信頼できるFPを見つけられます。

FP相談窓口の複数利用はNG?

【相談内容ごとに解説!】FP相談で解決できること

実際のFP相談で相談できる内容を以下で解説します。

家計・ライフプランに関する相談

家計・ライフプランに関しては、以下のような内容が相談可能です。

- 家計の見直し・節約

- 老後資金の準備

FP相談では日々の生活費などの家計管理から、老後資金に向けた貯蓄計画まで活幅広く相談できます。

老後にかかるお金に不安を感じている方は多いため、早めに計画を立てて準備することが大切です。

住宅ローンに関する相談

住宅ローンに関して相談できる内容は以下が挙げられます。

- 住宅ローンの種類と選び方

- 返済計画の立て方

- 賃貸か購入すべきか

- 住宅ローン控除の活用法

保険加入や見直しに関する相談

保険加入や見直しに関して相談可能な内容は以下の通りです。

- 自分に合った保険の選び方

- 現在の保険の見直し

- 保険料の負担を抑える方法

- 会社ごとの違いと比較

生命保険文化センターの調査によると、生命保険の世帯加入率は89.2%にのぼり、ほとんどの家庭が何らかの保険に加入していることがわかります。

しかし、加入前に保険を比較したり、現在の保険の内容を見直すことで保険料を節約できる可能性があります。

資産形成に関する相談

資産形成に関する相談内容は以下の通りです。

- 貯蓄計画の立て方

- 投資の始め方(つみたてNISAやiDeCoなど)

- リスクを抑えた資産運用

教育資金に関する相談

- 学費の準備方法

- 奨学金やローンの利用

- 進学先に合わせた資金計画

相続に関する相談

相続に関する相談に関して相談できる内容は以下が挙げられます。

- 相続税の基礎知識と対策

- 遺産分割の方法

- 遺言書の作成アドバイス

- 贈与による相続税対策

FP相談窓口のおすすめの活用方法を現役FPが解説

ここからは、現役FP(東大森さん)にFP相談窓口のおすすめの活用方法をインタビューした内容を紹介します。

東大森さんによると、おすすめのFP相談窓口の活用方法は以下とご回答いただきました。

インタビューした方のプロフィール

相談内容をより具体化しておくこと

確かに専門家でない方がお金の悩みについて、具体的にしておくのは難しいと思います。

しかし、例えば、ライフプランに関する相談の場合、事前に理想のライフプランをイメージできるまでの具体化はしておくと良いと思います。また、金融に関する制度や、商品の疑問点や不明点があれば、そちらもまとめておくと良いでしょう。

ですが、初回のご相談は気軽な気持ちで大丈夫です。だんだん面談回数を重ねていくと、良いFPであれば相談者の潜在ニーズを顕在化してくれます。

担当者が合わない場合は遠慮なく変更してもらう

まず、自分に合わないと思ったら遠慮なく変更してもらいましょう。特に、FP側が一方的に話す、押し売りをしてくる、意向を組んでくれないなどがあった場合は、担当者の変更をおすすめします。

また、どのような方に変更すべきかと言うと、相談者であるあなたと同じ世代、同性、同じ年の子供がいる方に変更することをおすすめします。

同じような生活環境、バックグラウンドがある方の方がより親身に相談者のことを思ってくれるだけでなく、相談しやすいと感じると思います。

そのため自分に合わないと感じたらすぐに変更してもらいましょう。

お金に関わる悩みであればなんでも相談すべき

次のような内容であればFPに相談することで解決することができます。

- 保険相談

- ライフプラン

- 住宅ローン

- 資産運用

- 老後資金

- 資金計画

- 節税アドバイス(ふるさと納税、iDeCo等)

- 相続対策

- 家計簿の見直し

FP相談に関するアンケート調査

ここからはFP相談に関して、ほけんROOMが独自で行った調査結果を紹介します。

以下が調査内容と調査対象です。

| アンケート内容・詳細 | |

|---|---|

| アンケート調査概要 | FP相談についてのアンケート調査 |

| 調査方法 | クラウドワークス |

| 調査対象 | FP相談利用者 |

| 回答数 | 66 |

| 調査実施日 | 2024年1月 |

| 実施国 | 日本 |

調査対象者に以下の質問にご回答いただきました。

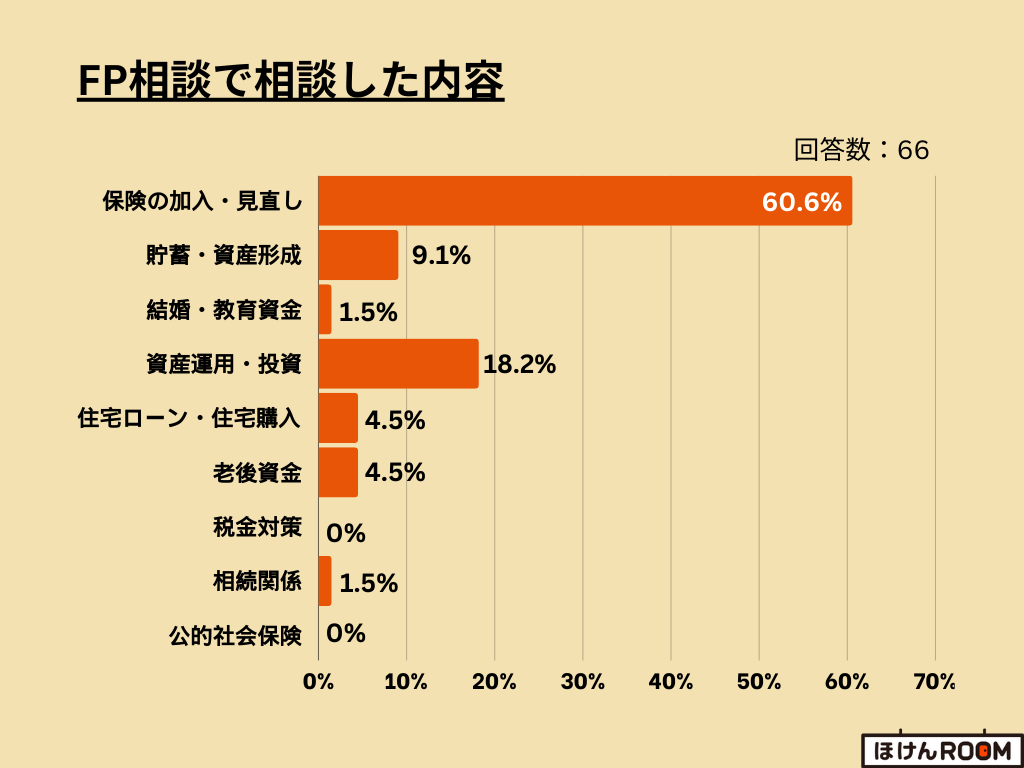

FP相談で相談した内容は?

実際にFP相談を利用した方の60%以上は、「保険の加入や見直し」の相談をしていたことがわかります。

ファイナンシャルプランナー(FP)はお金の専門家であるため、保険以外の相談も可能です。

上記で紹介した相談内容はすべてFPに相談可能です。気になるお金に関する悩みや疑問があれば、ぜひFPに相談してみましょう。

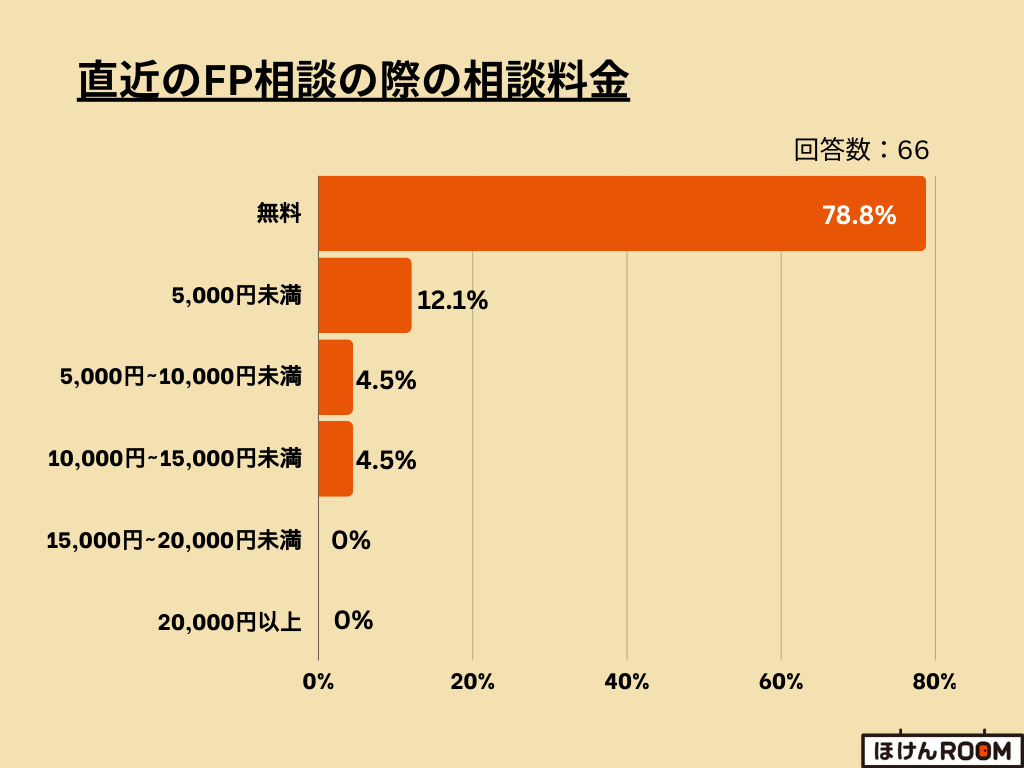

直近のFP相談の相談料金は?

続いて、「実際にFP相談を利用した方の相談料金」についてのアンケートです。

80%近くの方々が無料のFP相談を利用していることがわかります。

相談内容が抽象的でも気軽に相談できる点や、FPの質が有料相談に劣らないため、継続的に無料のFP相談を利用している方が多いです。

有料のFP相談の利用を検討している方でも、まずは無料のFP相談を利用してみましょう。

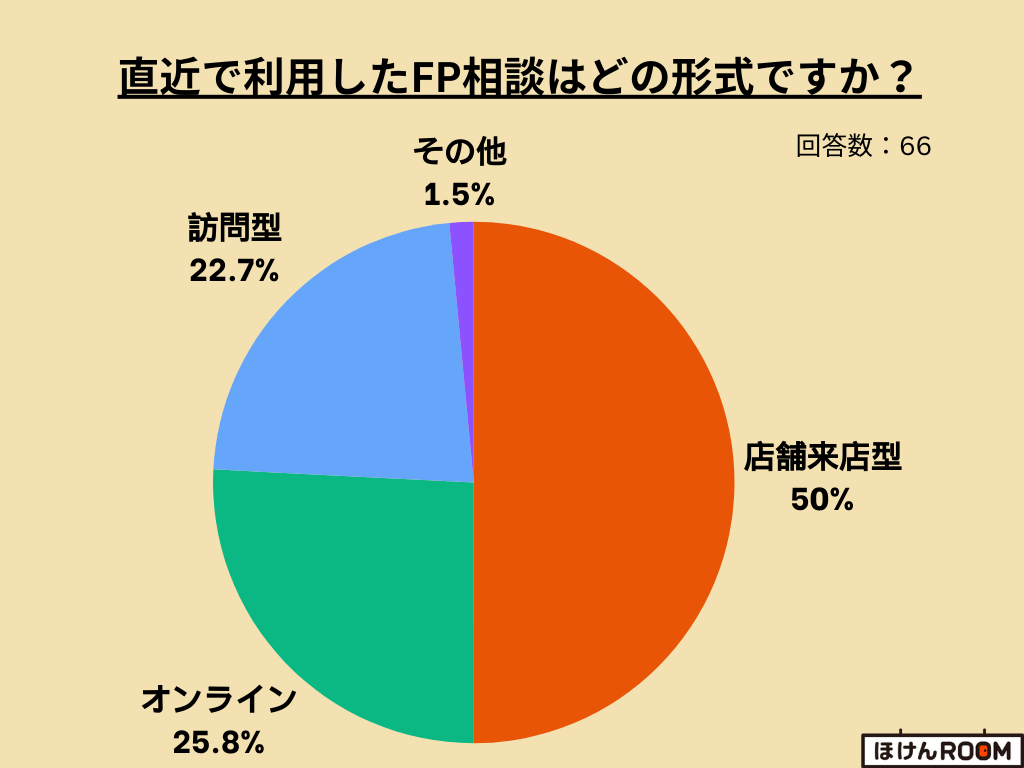

直近で利用したFP相談の形式は?

続いて、「直近で利用したFP相談をどの形式で行ったのか」についてのアンケートです。

アンケートの結果、50%の方々が対面で、店舗に足を運びFP相談をしていることがわかります。

一方で、オンラインでの相談を選んだ方も多く、特に時間や場所に制約のある方々にとっては、オンライン相談が非常に便利であることが分かります。

オンライン相談の最大の利点は、場所を選ばず、自宅やオフィスなど、自分がリラックスできる環境で相談できる点です。

また時間を柔軟に選べるため、忙しい日常の中でも気軽に相談できるメリットもあります。

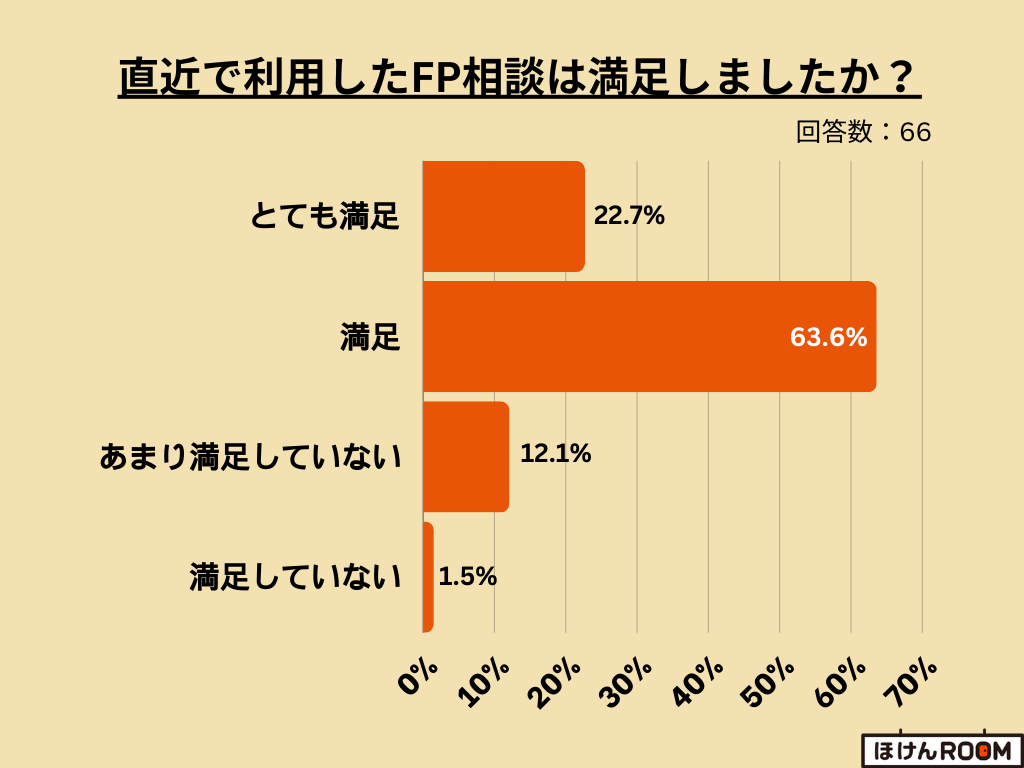

④直近のFP相談は満足?

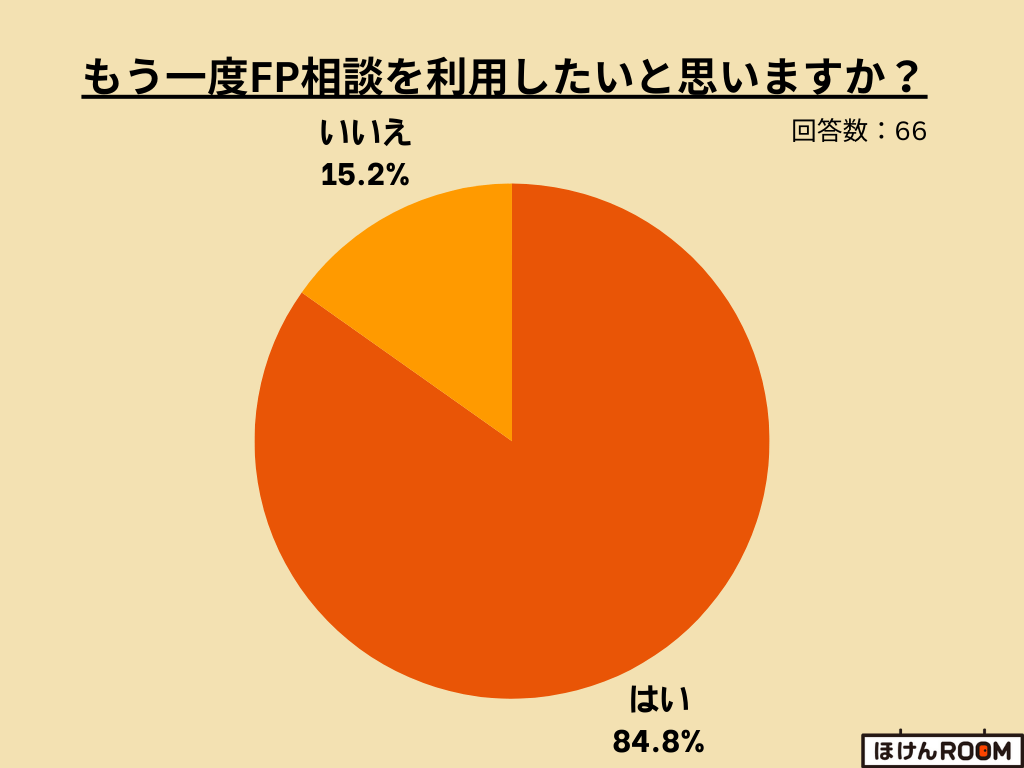

FP相談をもう一度利用したいと思う?

最後は、「FP相談をもう一度利用したかどうか」についてです。

実際にFP相談を利用した80%以上の方々がもう一度利用したいと思っていることがわかりました。

自分が話しやすく、信頼できるFPを見つけることは非常に大切です。

もし、担当のFPと合わないと感じた場合は、遠慮せずに他のFPに相談を切り替えることをおすすめします。

自分にとって最適なアドバイスを受けるためには、信頼できる相手との関係が重要です。

FP相談についてよくある質問

FPに無料で相談できることとは?

FPに無料で相談できることは以下が挙げられます。

- 家計相談

- 教育資金の準備

- 住宅ローン

- 保険の加入・見直し

- 老後の生活資金

このように、FP相談では家計の見直しや教育資金、住宅ローン、保険、老後資金など、お金に関するあらゆる問題について幅広く相談に乗ってもらえます。

FPはあなたの状況に応じて将来の不安を解消するため、具体的なアドバイスを提供してくれます。

また、無理なく実現できるよう目標に合わせた計画を立ててくれるので、将来に不安がある方こそ、まずは気軽に相談してみましょう。

FP相談はなぜ無料でできるのか

FP相談を無料でできるからくりは、保険商品などの販売手数料を保険代理店や、専門家が受け取っているからです。

この販売手数料をもらうプロセスが、専門家の収益構造となっているため、無料でFP相談ができるのです。

もちろん、無料だからといって質が悪いことはないものの、一定評判に難ありなFPもいます。

そのため、マネーキャリアの無料FP相談窓口のように、Google口コミ4.8を誇る相談サービスを使うことが鉄則です。

無料のFP相談のからくり

FP相談前に準備するもの

FP相談で家計の相談をするときに準備しておきたいものは以下の通りです。

- 収入についての情報

- 住宅ローンや光熱費、食費などの支出に関する情報

- クレジットカードやローンの借り入れ状況

収入については毎月の手取り額を申告します。

ボーナスがあれば「ボーナス○○円」と別で申告すると分かりやすくなります。共働きならばそれぞれの収入を合算したもの、副業をしている場合はその収入も合わせて報告します。

支出に関する情報は現在どのような家計状況なのかを知るために重要になるため、なるべく詳細に伝えることで、より的確なアドバイスを受けることができるようになります。

家計簿をつけている場合には持参すると分かりやすくなります。

クレジットカードやローンで借り入れを行っている場合には、借り入れ状況が分かるものを準備しておきましょう。

返済シミュレーションなどを作成しやすくなり、無理のない返済プランも立てられるようになります。

相談満足度98.6%のマネーキャリアなら、事前準備が不要な点が他のFP相談サービスとの大きな違いです。

相談実績100,000件以上のノウハウで培った専門のFPが、あなたの悩みに対して1から丁寧に説明してくれるため、知識がない状態でも安心して相談できます。

FP相談で準備すべきもの

オンラインも可能なおすすめの無料FP相談窓口7選のまとめ

合わせて読みたい記事

合わせて読みたい記事

総合的にみたおすすめの保険相談サービスはこちらで解説しています。