更新日:2025/03/28

【必見】ライフプランを相談するなら?おすすめの窓口や事例も紹介

内容をまとめると

- 将来へのお金の悩みを解決したいと考える人は多い

- ライフプランを作成することで人生のイベント(結婚・出産・教育資金・老後生活)への準備ができ、不安を解消できる

- ライフプランを立てる際は、専門的な知識を持つファイナンシャルプランナーに作成を依頼すると、作成はもちろん漠然と悩みも解消できるのでおすすめ

- 信頼できるファイナンシャルプランナーについて、相談満足度98.6%、相談件数100,000件以上の無料相談窓口「マネーキャリア」に相談する人が増えている

目次を使って気になるところから読みましょう!

- ライフプランとは?

- ライフイベントごとにかかる費用

- ライフプランを作成するメリットとは?

- 時系列で支出が把握しやすくなる

- 人生の三大出費に備えることができる

- 夫婦間・親子間で将来のイメージを整理できる

- 貯金や節約のモチベーションになる

- 貯蓄・投資・節税対策の方法がわかる

- 予期せぬリスクに対しても準備ができる

- ファイナンシャルプランナーへの相談事例

- 住宅ローンの完済が70歳を過ぎても大丈夫か

- 子供の私立の教育資金が足りるか不安

- 結婚を控えたカップルの人生設計について

- 老後資金が足りるかどうか

- シングルマザーの家計管理と貯蓄計画

- おすすめのFP相談の選び方

- 金融リテラシーの有無

- 資格を保有しているか

- 相談する内容が得意か

- 担当者を信頼できるか

- ライフプラン相談におすすめの無料FP相談窓口3選!

- 【一番おすすめ】マネーキャリア

- ほけんのぜんぶ

- ほけんの窓口

- ライフプランの相談先を探す際によくある質問

- 作成したライフプランと実際のライフイベントが違った場合はどうすれば良いですか?

- ライフプラン相談会への参加とFP相談はどちらが良いですか?

- ライフプランについてFP相談する際に必要なものはありますか?

- ライフプランを相談できるおすすめの窓口や事例まとめ

目次

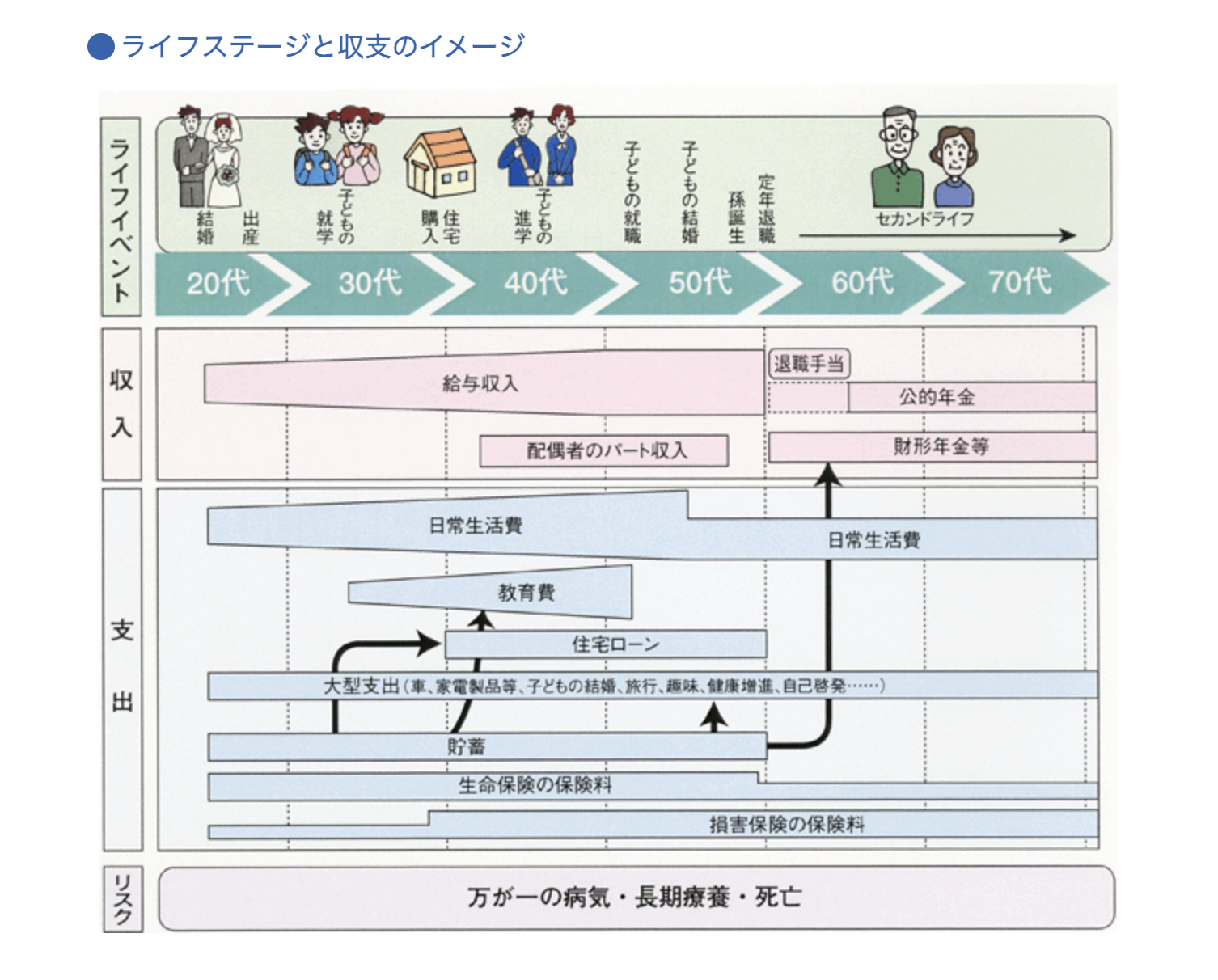

ライフプランとは?

ライフプランとは、人生設計のことで、現在から将来にかけて「自分が何をしたいのか」、「どうなりたいか」を計画することを意味します。

ライフプランにおいて大きなライフイベントとされているものは以下です。

- 結婚

- 出産

- 転職

- 退職

- 子供の教育費

- 住宅購入

- 老後資金 など

- 結婚後の家計管理について知りたい

- 出産・育児にどのくらい費用がかかるか知りたい

- 転職を考えているが、収入が変わった場合の家計への影響を知りたい

- 早期退職を考えているが、資産状況が不安

- 子どもの教育費はどのくらい必要か知りたい

- 住宅ローンの組み方や金利の選び方を知りたい

- 早期退職を考えているが、資産状況が不安

- 老後に必要な生活費を計算し、不足分をどう補うか知りたい

ライフイベントごとにかかる費用

ライフプランの作成はお金のプロであるファイナンシャルプランナーに相談することで、自分の理想となるライフプランの作成ができます。

各ライフイベントごとにかかる平均的な費用は、以下の通りです。

| ライフイベント | 費用 |

|---|---|

| 就職活動 | 約8万円 |

| 結婚 | 約327万円 |

| 出産費用 | 約48万円 |

| 教育資金 | 約1,097万円 |

| 住宅購入費 | 約3,719万円 |

| 老後の生活費 | 約27万円/月 |

| 介護費用 | 約18万円/月 |

| 緊急資金 | 約60万円 |

ライフプランを作成するメリットとは?

ライフプランを作成するメリットは以下の通りです。

- 時系列で支出が把握しやすくなる

- 人生の三大出費に備えることができる

- 夫婦間・親子間で将来のイメージを整理できる

- 貯金や節約のモチベーションになる

- 貯蓄・投資・節税対策の方法がわかる

- 予期せぬリスクに対しても準備ができる

時系列で支出が把握しやすくなる

ライフプランを作成する事のメリットの一つが、「時系列で支出が把握しやすくなること」です。

ライフプランの作成をすることで、時系列で上記のようなライフイベントの収入・支出・貯蓄を見える化できます。

どのタイミングでいくら必要になるのか、支出を把握できます。不足することが事前に分かれば、節約や貯蓄を計画的に行うなどの対策が取れるのです。

また、支出や貯蓄に優先順位が付けられるようになるため、何から手を付ければよいのか分からないという悩みを解消し、計画的に行動できるようになります。

人生の三大出費に備えることができる

ライフプランを作成することで人生の三大出費に備えることができるようになるのも、大きなメリットの1つです。

数あるライフイベントの中でも特に金額が大きいのが以下の3つです。

- 住宅購入費用

- 教育資金

- 老後資金

住宅購入費用

- 新築一戸建て:約3,000万円〜6,000万円

- 中古一戸建て:約1,500万円〜4,000万円

- マンション:約2,000万円〜5,000万円(地域によって差がある)

教育資金

子どもの教育資金は、通う学校や文系・理系によって異なります。以下は一般的な目安です。

- 幼稚園:年間約50万円〜80万円

- 小学校:年間約50万円〜100万円(私立の場合)

- 中学校:年間約60万円〜120万円(私立の場合)

- 高校:年間約80万円〜150万円(私立の場合)

- 大学:年間約100万円〜150万円(公立の場合)、200万円〜300万円(私立の場合)

これらは、教育にかかる費用(授業料、教材費、学外活動費など)を含んでおり、進学にかかる費用は学齢が進むごとに大きくなります。

老後資金

老後資金は、退職後の生活費や医療費、介護費用などが含まれます。一般的に以下の金額が目安です。

- 老後の生活費:月額約20万円〜30万円

- 医療費・介護費用:月額約5万円〜15万円(年齢や健康状態による)

- 退職後の生活全体:約2,000万円〜3,000万円(平均的な夫婦2人分)

これらは、国土交通省、文部科学省、日本政策金融公庫、生命保険文化センターで公開されているデータに基づいて計算したものです。

これらはいずれも重要な支出ですが、どれか一つに偏りすぎてしまうと他の部分で不足が生じる可能性があります。そのため、出費のバランスをよく考えることが非常に重要です。

夫婦間・親子間で将来のイメージを整理できる

夫婦間や親子間で将来のイメージを整理できることもメリットとして挙げられます。

夫婦で管理するべきことは以下の通りです。

- 収入と支出:月々の収支バランス、家計簿管理、固定費の見直しなど

- 貯蓄と投資:投資における目標金額、どれほど貯金するかなど

- 妊娠・出産:出産費用の準備、産休・育休の計画、保険の見直しなど

- 教育:教育方針、学校選び、教育費の積立計画、習い事の費用など

- 住宅購入:予算設定、希望条件、住宅ローンの返済計画、メンテナンス費用など

また、親子間で管理するべきことは以下の通りです。

- 教育資金:積立計画、奨学金、教育ローン検討、進学時期ごとの必要額など

- 介護や医療費:保険加入状況、医療費にいくらかかるか、介護など

- 遺産や相続の準備:遺言書の有無、相続税対策、不動産名義など

夫婦間や親子間で将来のイメージを整理し、ライフプランを作成することで、将来に対しての安心感を得ることができます。

貯金や節約のモチベーションになる

ライフプランを作成することは、貯金や節約に対するモチベーションの向上に繋がります。

具体的な目標を設定し、それに向けて計画的に行動することで達成感や安心感を得ることができるのです。

例えば、「夫婦が初めて家を購入することを決め、住宅購入資金を貯めるためにライフプランを作成する場合」を紹介します。

- 目標金額:300万円(住宅購入のための頭金)

- 現在の貯金状況:1,000万円

- 残り必要な金額:2,000万円

- 購入予定時期:5年後

- 毎月の貯金目標:35万円

貯蓄・投資・節税対策の方法がわかる

ライフプランの相談では、貯蓄・投資・節税対策についてもアドバイスを受けることができます。

貯蓄の相談

- 毎月どれくらい貯蓄すれば、目標額に到達できるか

- 生活費を節約せずに続けられる貯蓄方法(先取り貯蓄・積立預金など)

- 住宅資金や教育資金、老後資金の適切な貯蓄プラン

- 自分に合った投資方法(株式、投資信託、債券、不動産など)

- リスクを抑えながら運用する方法(長期投資・分散投資)

- つみたてNISAやiDeCoなどの制度を活用した資産運用

- iDeCo(個人型確定拠出年金)での所得控除を活用する方法

- つみたてNISAを活用して、運用益を非課税にする方法

- 住宅ローン控除や扶養控除など、適用できる税制優遇措置の活用

予期せぬリスクに対しても準備ができる

ファイナンシャルプランナーへの相談事例

ライフプランを考えるうえで、「具体的な資金計画を立てたい」や「何から始めればいいかわからない」という方は、ファイナンシャルプランナー(FP)に相談するのがおすすめです。

ファイナンシャルプランナーへの相談事例として以下が挙げられます。

住宅ローンの完済が70歳を過ぎても大丈夫か

なるほど。長期のローンを組むと、老後の収入や生活費とのバランスが気になりますよね。では、現在の家計の状況と、老後の資金計画についても一緒に考えていきましょう。

まず、ローンの返済期間を短縮する方法を考えてみましょう。例えば、繰り上げ返済を活用すると、トータルの支払額を抑えつつ、完済時期を早めることが可能です。

例えば、毎月1〜2万円の繰り上げ返済をするだけでも、数年単位で完済時期を早めることができます。また、ボーナス時にまとまった金額を返済するのも効果的です。

また、定年後の返済負担を軽減する方法も考えてみましょう。例えば、以下のような選択肢があります。

- 借入期間を短くする(例えば30年ローンにする)

- 頭金を増やして借入額を抑える

- 金利の低い住宅ローンを選ぶ(固定金利か変動金利の比較)

FP相談はこのようにして相談者の家計状況や、年収、貯蓄から判断して最適なプランを提案します。

単に住宅ローンの選び方を助言するだけでなく、将来やリスクに備えた長期的な資金計画を立てるサポートをしてくれるのが特徴です。

子供の私立の教育資金が足りるか不安

なるほど。お子さんの学費は大きな支出なので、計画的に管理することが重要ですね。まず、今の貯蓄ペースでいくと、学費を払いながら貯蓄を維持するのはやや厳しくなる可能性があります。

では、いくつかの解決策を考えてみましょう。

まず、学費のための専用口座を作り、毎月一定額を確保していく方法があります。例えば、月々3万円(年間36万円)を学費専用口座に積み立てることで、他の生活費と混ざらず管理しやすくなります。

また現在の支出の中で固定費を少しでも削減できれば、学費負担が軽減されます。例えば通信費や保険の見直し、住宅ローンの借り換えなどは大きな節約につながる可能性があります。

確かに、学費と生活費を分けて考えた方が安心ですね。

通信費は見直したことがなかったので、一度調べてみます。

具体的な方法が分かって、少し不安が解消されました!まずは支出の見直しから始めてみます。ありがとうございました。

子どもの教育費は、公立か私立かで大きく差があります。当初は公立を考えていても、受験の結果次第で急遽私立に通うことになるケースも少なくありません。

こうした想定外の出費にも対応できるよう、FP相談では柔軟に資金計画を立てるサポートをしてくれます。

結婚を控えたカップルの人生設計について

正直、挙式の費用ってどのくらいかかるのか、まだはっきりイメージできていません。周りの話を聞くと、300万円以上かかったという人もいて、ちょっと不安で…。

一生に一度のことなので、ある程度こだわりたいなと思っているんですが、予算の範囲内でできることを考えたいです。

それでは、現在の貯蓄額と、今後の収支バランスを考えながら、無理のない範囲での結婚式プランを一緒に考えていきましょう。

また、挙式以外にも新婚旅行や新生活の準備にも費用がかかるので、それらも含めた総予算を把握しておくことが大切です。

お二人の価値観に合ったプランを立てれば、後悔のない選択ができると思います。では、今後のライフプラン全体も見据えながら、具体的な予算を決めていきましょう。

老後資金が足りるかどうか

定年後の生活費や医療費がどのくらいかかるのか分からず、貯蓄が足りるか不安です。今のペースで貯金を続ければ大丈夫なのか、それとも見直した方がいいのか知りたくて。

それに、年金だけで生活できるのかも気になっています。旅行や趣味も楽しみたいけれど、どこまで使って大丈夫なのか分かりません。

なるほど。老後の生活費、医療費、年金収入などをシミュレーションしてみると、どのくらい準備すれば安心できるか見えてきますよ。

現在の貯蓄額や年金見込み額をもとに、老後の資金がどの程度不足する可能性があるか試算してみましょう。

- 現在の貯蓄額:1,200万円

- 年金の受給見込み額(夫婦合計):月22万円

- 希望する老後の生活費:月30万円

不足分を補うためには、以下のような方法を組み合わせるのがおすすめです。

- 積立投資で資産運用をする(長期運用で資産を増やす)

- 支出を見直し、貯蓄額を増やす

- 年金受給を繰り下げ、月々の受給額を増やす

今後、生活費を少し見直して貯蓄ペースを上げるのも一つの方法です。

- 固定費を削減(通信費・保険の見直し)

- 住宅ローンがあれば繰り上げ返済を検討

- 老後の生活スタイルを見直し、支出を減らす

もう一つの選択肢として、年金の繰り下げ受給があります。

- 年金を70歳まで繰り下げると、受給額が42%増加

- 年金受給額を増やすことで、貯蓄の取り崩しを抑える

その場合は、定年後も少し働くなどして、収入を補う方法もあります。無理のない範囲で検討するとよいですね。

これらの方法を組み合わせることで、老後資金の不足を補いながら、安心して生活できるプランを立てられます。

すごく具体的で分かりやすかったです!まずは支出を見直して、積立を始めることから考えてみます。

資産運用についてももう少し詳しく知りたいので、また相談させてください。

FP相談では、貯蓄や年金収入をもとに老後資金のシミュレーションを行い、不足分を補う具体的な方法を提案してもらえます。

将来に備え、無理なく貯蓄・運用できる計画を立てましょう。

シングルマザーの家計管理と貯蓄計画

現状はこんな感じです。

- 手取り収入:月25万円(児童手当込み)

- 毎月の生活費:20万円

- 現在の貯金額:50万円

- 教育資金の目標:高校卒業までに300万円貯めたい

今の収支を確認すると、毎月5万円は貯蓄できる状態ですね。ただ、想定外の出費があると貯金が減ってしまうこともあるかと思います。

毎月の支出を見直して、固定費を削減することで貯蓄の余裕を増やす方法を考えましょう。

固定費は一度見直せば、継続的に節約できる部分です。

- スマホ料金を格安SIMに変更(毎月5,000円節約)

- 保険を見直して、不要な特約をカット(毎月3,000円節約)

- 電気・ガスのプランを変更(年間2万円節約)

次に貯蓄を自動化して確実に貯める方法です。

貯蓄が後回しにならないように、給与が振り込まれたらすぐに貯金を確保するのがポイントです。

例えば、毎月2万円を自動的に積み立てると、5年間で120万円貯まります。さらに児童手当をそのまま貯めておけば、教育資金としてしっかり準備できますよ。

教育費にすべてを回してしまうと、老後資金が不足するリスクがあります。

そこで資産運用も一つの方法です。

- 教育資金は学資保険を活用

- 老後資金用にiDeCoやつみたてNISAで少額運用

このようにFP相談では、家計の現状を整理し、無理なく貯蓄を増やす方法を提案してもらえます。シングルマザーの方でも、しっかり計画を立てることで、安定した家計管理が可能になります。

「今後の生活が不安」「お金の管理が難しい」と感じたら、一度FPに相談し、適切な家計管理と貯蓄計画を立ててみましょう。

とはいえ、どこのFPに相談するかは非常に迷う問題です。独立系や企業系FPの種類があることはもちろん、いずれの企業も多様なサービスを展開しています。

そこで、相談窓口を選ぶ際は「実績と評判」を参考に選ぶと失敗しません。

なかでも、マネーキャリアのように相談実績100,000件以上、満足度も98.6%の相談窓口を選べば、プロのFPが納得いくまで何度でも無料であなたのライフプランをサポートしてくれます。

おすすめのFP相談の選び方

ライフプランの作成はFPに頼むことがおすすめです。ただし、FPならば誰でも良いという訳ではありません。

FP相談が上手くいくかは担当するFPのスキルや経験によって大きく左右されます。そのため、信頼できる質の高いFPを見極めることが重要です。

良いFPを見極めるポイントは以下の通りです。

金融リテラシーの有無

ライフプランをしっかりと設計するためには、金融リテラシーの高いファイナンシャルプランナーに相談することが重要です。

例えば、投資の基本的な原理原則を理解しているFPであれば、資産形成の観点からも的確なアドバイスを受けられます。

また、財務諸表を読み解く力があるFPなら家計の資産と負債のバランスを踏まえた長期的なライフプランの提案が期待できます。

さらに、特定の商品に偏らず、広い視野で金融商品を提案してくれるかどうかも重要な要素です。

単なる保険や貯蓄の提案だけでなく、住宅ローンや資産運用、税制面も考慮した総合的な判断をしてくれるFPを選ぶことで、安心してライフプランを設計できます。

このように、金融知識と判断力を持つFPに相談することで、将来の不安を解消し、自分に合った最適なライフプランを立てることができるのです。

資格を保有しているか

相談の前には、ファイナンシャルプランナーの保有している資格を確認することも重要です。

実はFPと名乗ることは資格がなくてもできるため、どの資格を保有しているかを事前に調べましょう。

- AFP

- CFP

- FP技能士1~3級

特に、AFPやCFP、FP技能士2級以上を保有しているFPであれば、専門知識や実務経験を持ち、質の高いライフプランの相談が期待できます。

ライフプランを立てる際は、家計管理や資産運用、保険、住宅ローン、老後資金など、多岐にわたるお金の知識が必要になります。資格を持ち、幅広い視点でアドバイスできるFPに相談することで、より具体的で実現可能なライフプランを設計できるでしょう。

相談する内容が得意か

ライフプランの相談をする際は、ファイナンシャルプランナーの得意分野を事前に確認することも重要です。

FPはお金全般に詳しい専門家ですが、それぞれに得意・不得意があります。そのため、相談内容に合ったFPを選ぶことが、的確なアドバイスを受けるためのポイントとなります。

FPのプロフィールや過去の相談実績を確認すると「得意分野」や「対応可能な相談内容」が記載されていることが多いため、自分の相談内容に合ったFPかどうかを確認しておくことをおすすめします。

担当者を信頼できるか

FPの人柄も重要なポイントです。

ライフプランはお金に関するデリケートなことを相談するため、相性が合わないFPに相談しても、十分なコミュニケーションが取れず、悩みや不安を伝えることが難しくなってしまいます。

信頼できるFPを選ぶことで、ライフプランの作成や将来設計をよりスムーズに進めることができ、結果的に自分にとって最適なアドバイスを受けることができます。

信頼できるファイナンシャルプランナー(FP)を選ぶには、口コミや経歴を確認することが有効です。

口コミは実際にそのFPに相談した人たちの体験談を知ることができるため、FPの対応やアドバイスの質を判断できます。

また、FPの経歴も重要なポイントです。過去の実績がしっかりとあるFPであれば信頼性が高く、専門知識に基づいたアドバイスを提供してくれる可能性が高いです。

数ある相談窓口の中でもFPの口コミや経歴、資格を確認できるFP相談窓口ならマネーキャリアがおすすめです。

相談満足度は98.6%で、FP全員が資格を持っているため、質の高いFP相談を受けることができます。

ライフプラン相談におすすめの無料FP相談窓口3選!

ライフプランに関する相談は、ファイナンシャルプランナーに相談することが有効です。

ライフプランは、家計管理や将来の資産運用、教育資金、老後資金、住宅購入など、多岐にわたる重要な要素を含んでいます。

そのため、専門的な知識を持ったFPに相談することで、より具体的で現実的なアドバイスを得ることができます。

まずは無料のFP相談窓口を利用してみましょう。

おすすめの無料相談窓口は以下の通りです。

おすすめFP相談窓口

おすすめFP相談窓口

【一番おすすめ】マネーキャリア

「マネーキャリア」の基本情報は以下の通りです。

| 基本情報 | |

|---|---|

| FPの特徴 | 相談内容ごとに得意なFPを紹介 |

| 相談方法 | オンライン 訪問 カフェ |

| 対応エリア | 全国 |

| 取扱会社 | 50社 |

マネーキャリアでは何度でも無料でFP相談でき、相談満足度は98.6%と高い評価を受けています。

相談内容は保険の見直しからライフプランの作成まで、お金に関する悩みであればどんなものでも対応してもらえます。

さらに、所属するFP全員の口コミや資格、経歴を確認することができ、信頼できるFPを選ぶことが可能です。

FPによって得意分野が異なるため、マネーキャリアでは相談内容に合わせて得意なFPを紹介してもらえる点が特徴です。

オンライン、訪問、カフェでの相談が可能で時間や場所に縛られることなく、気軽に相談できます。

ライフプランの作成後は、家計の見直しや資産運用など、幅広い相談に対応してもらえるため、長期的な視点でしっかりとしたプランを立てることができます。

ほけんのぜんぶ

次に「ほけんのぜんぶ」についてです。

次に「ほけんのぜんぶ」についてです。| 基本情報 | |

|---|---|

| FPの特徴 | 子育て世代からの評判が高い |

| 相談方法 | 訪問 オンライン カフェ |

| 対応エリア | 全国 |

| 取扱会社 | 42社 |

ほけんのぜんぶは、特に子育て世代から高い評判を得ているFP相談窓口です。

特にライフプランにおける子供の教育費やその他のお金に関する悩みについて、専門的なアドバイスを受けることができます。

さらに、担当するFPは全員がFP資格を取得しており、お金に関する相談も安心して行えます。

理想の将来に向けたライフプランシートに基づいて具体的な計画を立ててもらえるため、将来に向けた確かな方向性を理解できます。

ほけんのぜんぶの評判

ほけんの窓口

最後に、「ほけんの窓口」についてです。

最後に、「ほけんの窓口」についてです。 | 基本情報 | |

|---|---|

| FPの特徴 | 1担当制でアドバイザーと一生のお付き合い |

| 相談方法 | 店舗 訪問 オンライン |

| 対応エリア | 全国 |

| 取扱会社 | 40社以上 |

ほけんの窓口の最大の特徴は、全国に650店舗以上展開しており、対面で相談できる点です。対面での相談を希望する方にとって非常に便利な窓口です。

ライフプランに関しても、ほけんの窓口では教育資金や老後資金、住宅購入などの重要な要素を含むライフプランに関するアドバイスを提供しています。

専門のファイナンシャルプランナーと一緒に自分の将来に合ったライフプランを具体的に設計し、必要な保障や資金計画をしっかりとサポートしてもらえます。

ライフプランの相談先を探す際によくある質問

以下は、ライフプランの相談先を探す際によくある質問です。

作成したライフプランと実際のライフイベントが違った場合はどうすれば良いですか?

ライフプランはあくまで予測に基づく計画であるため、実際の生活の中で予想外の出来事が起こることもあります。

そのため、ライフプランが変わるのは珍しいことではありません。

もし実際のライフイベントが当初の計画と異なった場合は、FPに再度相談してみましょう。専門家に相談することで、新しい状況に最適なアドバイスを受けることができます。

ライフプランは定期的に見直すことが大切です。大きなライフイベント(転職、結婚、出産など)があった場合、プランを調整することで、現在の状況に合わせた計画を立て直すことができます。

ライフプラン相談会への参加とFP相談はどちらが良いですか?

結論として、ライフプラン相談会よりもファイナンシャルプランナーに直接相談する方が有効です。

ライフプラン相談会では、複数の参加者に対して一般的なアドバイスが中心となることが多いのに対し、FP相談では、個別のニーズに応じた詳細なアドバイスを受けられます。

家計の状況は人それぞれ異なるため、個別に相談することであなた自身の現状に基づいた具体的なアドバイスが得られるのです。

ライフプランについてFP相談する際に必要なものはありますか?

ライフプランについてFP相談する際に必要なものは以下の通りです。

- 収入証明

- 支出に関する情報

- 貯蓄額・資産状況

- 借入金額やローンの契約内容

- 家族構成

- 今後のライフイベントの予定

- 保険契約情報

ただし、FP相談窓口のマネーキャリアなら、事前準備が不要で気軽に利用できます。

なぜなら、専門のFPがあなたの状況に応じて、必要な情報を引き出しながら最適なアドバイスを提供してくれるからです。

さらに、何度でも無料で相談できるのでライフプランに関して状況が変わるたびにアドバイスを受けられます。

お金に関する悩みを持っている方は気軽に利用してみましょう。

ライフプランを相談できるおすすめの窓口や事例まとめ

今回は、ライフプランの相談に関する事例や、相談窓口について解説しました。

ライフプランを考える際、ファイナンシャルプランナー(FP)への相談が有効です。

FPは、個別の家計状況に応じた具体的なアドバイスを提供してくれます。例えば、教育費や住宅ローン、老後資金の準備に関する悩みも、FPに相談することで適切な計画を立ててくれます。

しかしFP選びは、慎重に行う必要があります。FPの口コミや資格、経歴をしっかりと確認することが重要です。

相談満足度98.6%のマネーキャリアなら、FP全員の口コミを確認でき、全員が資格を所有しているため、質の良いFPに出会うことができます。

無料相談予約は30秒で完了するので、ぜひマネーキャリアに気軽に無料相談をしてみましょう。

合わせて読みたい記事

合わせて読みたい記事

総合的にみたおすすめの保険相談サービスはこちらで解説しています。

「将来に向けてライフプランを設計したい」と考える人は多いのではないでしょうか。

しかし、ライフプランはお金に関するデリケートな問題のため、どこまで話して良いのか、またどの相談相手を選べば良いか悩む方は多いです。

そこで今回は、ライフプランにおすすめの相談窓口や、選び方、実際の相談事例について解説します。

・ライフプランを作りたいが、何から手を付ければ良いのか分からない方

・ライフプランについて信頼できる相談相手を探している方

この記事を読むことで、実際のライフプラン相談のイメージや、正しい相談相手の選び方が理解できます。