更新日:2024/08/06

【監修】PL保険(生産物賠償責任保険)とは?補償費用や保険料も解説

PL保険(生産物賠償責任保険)とは、企業が製造・販売する生産物や工事が結果で起こった事故において、賠償責任により発生した費用を補償してくれる法人向けの保険です。こちらの記事では、PL保険に加入するメリットや、加入する際の保険料などの点を取り上げています。

内容をまとめると

- PL保険とは「生産物」や「仕事の結果」で発生した賠償責任を補償する保険

- PL保険に加入する際は、明確に「補償外」と定義されている事例に注意

- 海外で発生した損害については「海外PL保険」の補償対象となる

- 事業のリスク対策やPL保険などに関する相談は「マネーキャリア」がおすすめ

- 個人事業主でもPL保険に加入することは可能

目次を使って気になるところから読みましょう!

- PL保険とは?:第三者への損害賠償を補償する保険

- 輸出製品の補償は海外PL保険

- PL保険(生産物賠償責任保険)で出来るリスク対策とは?

- PL保険(生産物賠償責任保険)の基本的な補償対象や適用範囲とは?

- ①PL保険における補償の適用範囲

- ②PL保険で支払われる保険金

- ③PL保険の主な特約

- PL保険の補償対象になる実際の事例

- 製造業においてのPL保険の必要性

- 飲食業においてのPL保険の必要性

- 工事・請負業においてのPL保険の必要性

- その他業種での損害事例

- PL保険(生産物賠償責任保険)の保険料の相場はいくら?

- PL保険(生産物賠償責任保険)に加入する際の手続き

- PL保険(生産物賠償責任保険)に加入する際の注意点

- 注意点①事故が故意の場合は保険金は支払われない

- 注意点②事故の原因が危険物質の場合は補償されない

- 注意点③PL保険ではリコールによる費用は補償対象外

- 【参考1】個人事業主でも加入できる?

- 【参考2】PL保険とE&O保険の違い

- 【参考3】PL保険などの責任保険契約における先取特権とは?

- まとめ:PL保険(生産物賠償責任保険)とは?

目次

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

PL保険とは?:第三者への損害賠償を補償する保険

PL保険(生産物賠償責任保険)とは、企業が製造または販売する商品が原因で消費者や第三者に事故や損害を与えた場合に発生する損害賠償責任を補償する法人保険です。この法人向けの損害保険は、製造業や販売業を経営する中小企業にとって重要な法人保険の一つと言えます。

PL保険の補償対象を簡単に表すと以下になります。

- 製品の欠陥や不適切な警告表示による損害

- 商品の誤使用による負傷や財産の損失など

輸出製品の補償は海外PL保険

上記で紹介したPL保険は日本国内において、製造・販売した製品や作業の結果による事故により発生した損害を補償してくれます。

そのため海外に輸出した製品については補償の対象外となります。しかし「海外PL保険」で海外に輸出した製品による損害を補償することが可能です。

海外PL保険とは、企業が製造、販売している製品が起因して、海外にいる第三者や海外にある第三者のモノを傷つけてしまった場合に発生する賠償責任を補償する保険のことです。

自社製品が海外に輸出される場合はこちらの海外PL保険に加入することをおすすめします。海外PL保険については以下の記事で詳しく解説しているので、気になる方はそちらをご覧ください。

海外PL保険についてはこちら

海外PL保険についてはこちら

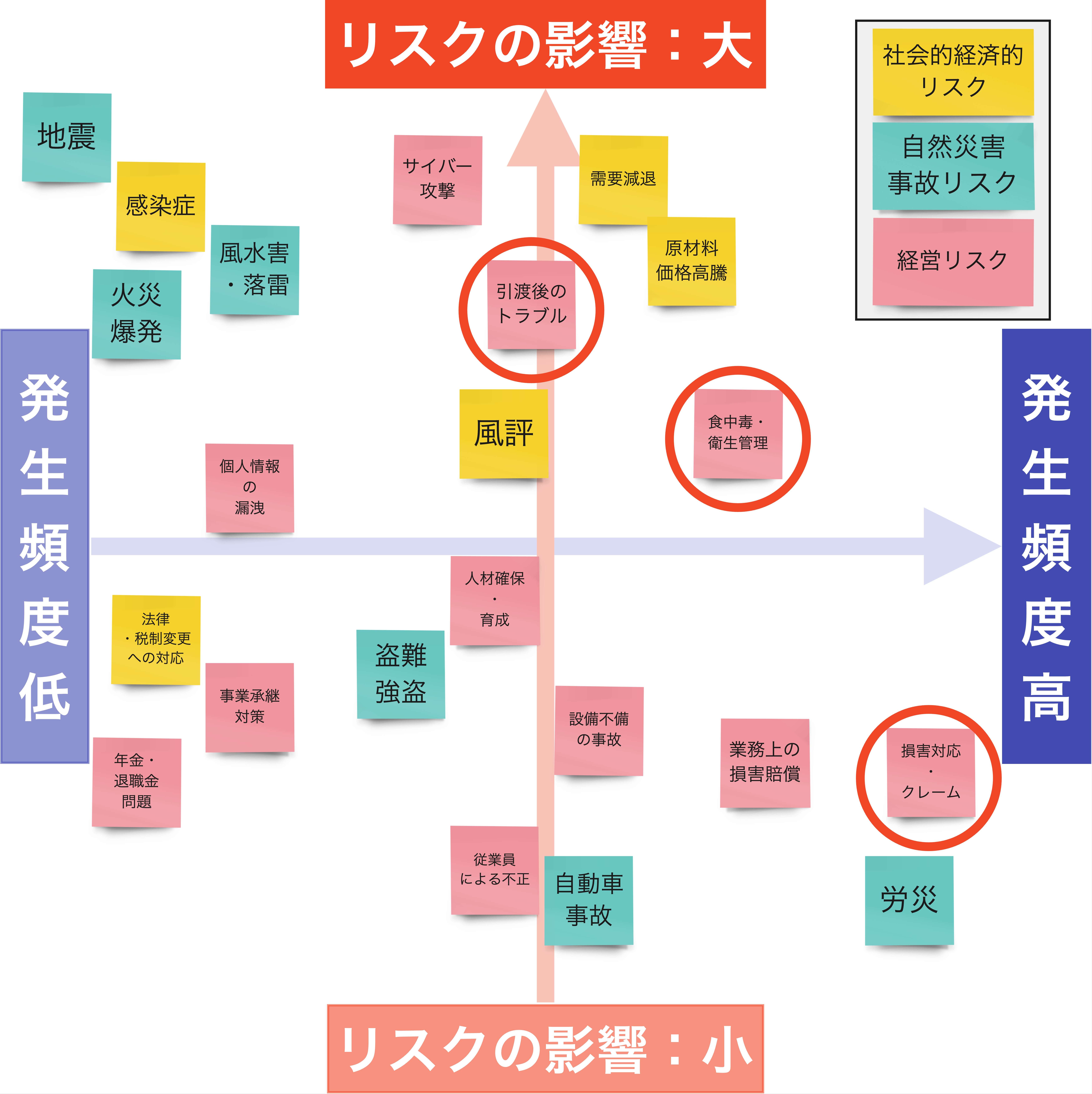

PL保険(生産物賠償責任保険)で出来るリスク対策とは?

企業を取り巻くリスク

先ほども説明したようにPL保険とは、企業が提供する商品やサービスによって、第三者に損害を与えた場合の損害賠償責任を補償するための保険です。

PL保険は、製造物責任保険という名前なので製造業のみと思われていることがありますが、製造業以外でも飲食業や工事・請負業でも加入することができます。そのため幅広い業種の方に必要な法人保険とも言えます。

PL保険では、上記のリスクマップで囲っている「引渡後のトラブル」、「食中毒・衛生管理」、「損害対応・クレーム」のリスクに対して対策をすることができます。

リスクマップから分かるように、損害賠償の発生頻度は比較的高頻度です。そのためリスク回避のためにもPL保険に加入しておくことをおすすめします。

食中毒が起こった場合にどのような影響が、企業にあるのかについては以下の記事で詳しく解説しているので、気になる方はそちらをご覧ください。

食中毒が企業に与える影響

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

PL保険(生産物賠償責任保険)の基本的な補償対象や適用範囲とは?

PL保険(生産物賠償責任保険)とは、商品の引き渡し後のリスクに対応できる保険ということがわかったところで、次はPL保険(生産物賠償責任保険)に加入するとどのような場合に補償が適用されるのか、そして補償対象はどうなっているのか、補償の適用範囲について以下の順に解説していきます。

- 補償の適応範囲

- 支払われる保険金

- PL保険の主な特約

三井住友海上のPL保険について

①PL保険における補償の適用範囲

PL保険(生産物賠償責任保険)における補償の適用範囲は、「生産物」と「仕事の結果」で発生した、第三者(消費者)に対する損害賠償です。

損害賠償が発生するケースの多くは「自社の商品が原因で消費者がケガをした」とか「自社の工事手法が原因で健康被害が発生した」のように、企業が製造、販売した商品や仕事として施工した工事が原因で事故が起こり、訴訟へと発展するリスクが少なからずあります。

これだけなら企業だけが加入する保険のように思えますが、実際は「個人単位で製作したハンドメイド商品」や「農家が生産した農産物」も補償の対象となります。

そのうえ飲食店で提供された飲食物やキッチンカーで提供した飲食物を食べて消費者が食中毒になったということも、誰もが考えられる事例の一つではないでしょうか。

飲食業については個人で行われている方も多いと思うので、PL保険は企業の大小関係なく必要な保険といえます。

②PL保険で支払われる保険金

- 損害賠償金:損害を負った第三者に対して支払う治療費や修繕費など

- 損害防止費用:発生した事故の拡大、再発を防ぐために発生した費用

- 権利保全行使費用:他人から損害賠償を受けるために要した費用

- 緊急措置費用:損害を負った第三者に対して行った緊急措置で発生した費用

- 協力費用:自社への協力に伴って発生した費用

- 争訟費用:訴訟費用や弁護士費用など損害賠償の裁判手続きで発生した費用

実際に損害があった際には以下のような計算で保険金が支払われます。

- 上記1~4:損害額 ー 免責金額 ※支払限度額を補償上限とする

- 上記5:原則全額補償

- 上記6:争訟額 ✕(支払限度額 ÷ 損害賠償金額)※限度額を超える場合

| 項目 | 支払限度額 |

|---|---|

| 身体障害 (1名あたり) | 1億円 |

| 身体障害 (1事故あたり・ 保険契約期間中) | 2億円 |

| 財物損壊 (1事故あたり・ 保険契約期間中) | 1,000万円 |

③PL保険の主な特約

PL保険(生産物賠償責任保険)は、一般的な保険と同様に特約を付帯することで補償範囲をさらに広範にすることができます。

特約とは、メインで契約する保険と同時に任意で契約することができる制度です。任意のため加入義務はありませんが、特約を契約することで主契約では補償できない範囲を補償できるため、リスクに対して漏れが無いようにリスク対策をすることができます。

PL保険で加入できる特約の種類は保険会社によって異なりますが、ここではおすすめの4つの特約を紹介します。

- 不良完成品損害補償特約:生産物を原料として用いられた完成品による損害まで補償範囲を広げる

- 不良製造品損害補償特約:生産物が部品として用いられている機械等の損害まで補償範囲を広げる

- 食中毒・特定感染症利益補償特約:衛生管理が原因により営業が停止されたことで発生した損失分の補償

- リコール補償特約:損害の原因となる製品の回収費用を補償

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

PL保険の補償対象になる実際の事例

- 製造業

- 飲食業

- 工事・請負業

- その他業種

製造業においてのPL保険の必要性

製造業の方向けの記事

飲食業においてのPL保険の必要性

飲食業に必要な保険

工事・請負業においてのPL保険の必要性

その他業種での損害事例

キッチンカー事業を経営してい方向け アパレル事業者向けの記事

アパレル事業者向けの記事 建設業向けの記事

建設業向けの記事

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

PL保険(生産物賠償責任保険)の保険料の相場はいくら?

ここではPL保険(生産物賠償責任保険)の保険料の相場はいくらぐらいになるのか見ていきましょう。

PL保険(生産物賠償責任保険)とは法人向け保険であるため、たとえば個人で加入する「個人賠償責任保険」のような保険よりも大幅に保険料は高くなります。

実際にいくらぐらいの保険料になるのか、ある保険会社で提供しているPL保険(生産物賠償責任保険)における保険料と補償内容を確認してみましょう。

【例1】飲食店 月々の保険料:306,000円(割引適用前)

| 区分 | 身体障害 | 財物損壊 |

|---|---|---|

| 支払限度額 (1名あたり) | 1億円 | ー |

| 支払限度額 (1事故あたり) | 2億円 | 1,000万円 |

| 支払限度額 (保険期間中) | 2億円 | 1,000万円 |

| 免責金額 (1事故あたり) | 1,000万円 | 1,000万円 |

【例2】建設業 月々の保険料:293,000円(割引適用前)

| 区分 | 身体障害 | 財物損壊 |

|---|---|---|

| 支払限度額 (1名あたり) | 5,000万円 | ー |

| 支払限度額 (1事故あたり) | 3億円 | 3,000万円 |

| 支払限度額 (保険期間中) | 3億円 | 3,000万円 |

| 免責金額 (1事故あたり) | なし | なし |

これらの保険料は一律に決められているわけではなく、設定した支払限度額や免責金額、またどのようなものを生産しているのか、どのような内容の工事を行うのか、といった要素により変動します。

自社においてPL保険の保険料がいくらぐらいなのか、保険料の見直しをしたい方は、「マネーキャリア」の無料相談をご利用ください。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

PL保険(生産物賠償責任保険)に加入する際の手続き

ここまでPL保険の概要や事例を紹介してきました。そこで自社においても、PL保険が必要と考えている方もいるでしょう。

そこでここからは、PL保険に加入する際の手続きと条件について解説していきます。PL保険に加入するには、PL保険を扱っている保険代理店や保険会社に問い合わせることで加入できます。その際に条件や具体的な補償内容やプランの説明を受けると思います。

代理店から加入することを希望する方は、「マネーキャリア」にご連絡ください。「マネーキャリア」とは、PL保険を含む、法人保険や事業を取り巻くリスク対策に詳しい専門家が、相談に乗ってくれるサービスです。

PL保険にただ加入するだけでなく、相談者の事業を潜在的に取り巻くリスクを理解した上で、適切な対策方法の提案もしてくれます。

毎月30社以上の経営者や個人事業主の方に相談されている上に、実際に相談した98.6%の方々に満足していただいています。

相談は何度でも無料なので、興味のある方は以下のボタンから相談のお申し込みができます!

PL保険(生産物賠償責任保険)に加入する際の注意点

ここからは、PL保険(生産物賠償責任保険)に加入する際の注意点について解説していきます。ここまでご覧になった方は、PL保険が製造業や販売業にとって必須の法人保険であることが理解できたと思います。

しかし加入するにあたって以下の3つに注意してください。

- 注意点①事故が故意の場合は保険金は支払われない

- 注意点②事故の原因が危険物質の場合は補償されない

- 注意点③PL保険ではリコールによる費用は補償対象外

注意点①事故が故意の場合は保険金は支払われない

発生した事故の原因が故意である場合、または法令に違反する重過失と認められる生産物や仕事に起因している場合は、当然ながらどの保険でも保険金は支払われません。

たとえば不当表示や虚偽表示、またはミスが重大すぎる場合には故意と見られてしまい、補償の対象外とされてしまいます。

同様の例として、医師免許を有していないのにも関わらず第三者に医療行為を行い、その結果発生した健康被害に対する賠償なども、補償対象とはなりません。

注意点②事故の原因が危険物質の場合は補償されない

事故の原因が、放射性物質やアスベスト、やさらに燃料物質などの危険物質である場合は、当然ですがどのような場合でも補償されません。

危険物質の場合は、被害がどの程度まで拡大してしまうか計り知れないため、保険会社では対象外となっています。

この他にも、明確に「保険料が支払われない事例」が保険会社より公表されているので、自社で製造していたり扱っている製造物や商品は補償対象外かどうかを加入前にチェックしておくべきでしょう。

注意点③PL保険ではリコールによる費用は補償対象外

PL保険(生産物賠償責任保険)では、生産・販売した製品が原因で第三者に損害を与えた場合の損害賠償責任を補償しますが、その際に同じような損害が起こらないようにリコールをすると思います。ですがそのリコールでの回収費用は補償の適用範囲外となります。

ただし先ほども紹介しましたが、保険会社によってはPL保険の特約として契約することができる保険会社もあります。リコールでの回収費用は、高額になることがあります。

そのためPL保険に加入する方は同時にリコール特約の契約、もしくはリコール保険の加入をおすすめします。リコール保険について詳しい内容を知りたい方は以下からご覧ください。

リコール保険について知る

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

【参考1】個人事業主でも加入できる?

先ほども少し解説しましたが、飲食業については個人事業主として経営している方も多いと思います。そこでPL保険に個人事業主でも加入できるかどうか気になると思います。

結論から言うと、加入することができます。個人事業主の方については以下の記事で詳しく解説してるので、リスクや保険料について気になる方はそちらをご覧ください。

個人事業主向けの記事

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

【参考2】PL保険とE&O保険の違い

まずE&O保険とは、第三者の身体障害や財物損壊に対するリスクの損失を除いた、経済的損害のみを補償する保険です。

つまりE&O保険では、「直接的に人や物が関わらない損害」に対して補償が適応されます。

ではPL保険とどのような違いがあるのかというと、以下のような違いがあります。

| 補償内容 | |

|---|---|

| PL保険 | 製品を引き渡した後に発生した損害による被害者の治療費などを補償 |

| E&O保険 | 第三者の身体障害や財物損壊を除いた純粋経済損害を補償 |

つまりPL保険とE&O保険では、補償される範囲が異なるという違いがあります。そのためPL保険に加入する方は、E&O保険の加入を検討する方が多くいます。

E&O保険について詳しい内容を知りたい方は、以下の記事で解説しているので気になる方はそちらをご覧ください。

E&O保険について

【参考3】PL保険などの責任保険契約における先取特権とは?

PL保険(生産物賠償責任保険)などの責任保険契約には先取特権という制度が保険法で定められています。

もしもPL保険に加入している事業者が生産した商品により事故が起き、その結果その事業者が事業を継続することができず、倒産してしまったとします。

すると当然消費者の立場からすると損害賠償を請求したにもかかわらず賠償金が支払われない状況になります。

そこでPL保険に企業が加入していた場合、PL保険の保険金が事業者に支払われます。ただし企業が倒産してしまったということは負債を抱えているということになりますから、事業者に保険金が支払われると、その保険金が破産処理に使われてしまう可能性があるわけです。

そうなれば消費者への賠償金は後回しとされ、もしかすると被害に対して何もないままとなってしまうでしょう。

こういったことを防ぐために保険法では先取特権を認め、事業者が破産したとしても保険金は優先的に被害者である消費者が被害の回復を受けられる規定を設けているのです。

そのため保険会社によっては、保険会社から直接被害者に保険金を支払うといったケースもあります。

まとめ:PL保険(生産物賠償責任保険)とは?

PL保険(生産物賠償責任保険)についてここまで解説してきました。以下が今回の記事の簡単なまとめになります。

- PL保険とは、「生産物」や「完成物」を消費者に提供した後に発生した損害費用を補償する法人保険

- 輸出品を扱う場合は、海外PL保険に加入すべき

- 販売業、製造業の方に特におすすめ

- PL保険はリコール費用が補償対象外

- アパレルやハンドメイドなどを個人事業主で経営している方であってもPL保険に加入できる

こちらの記事をご覧になった方々は、すでにPL保険に加入している方が多いと思います。しかし保険料が割高で保険の見直しをしたい方や、他に必要な法人保険がないかなどの相談をしたい方がいるかと思います。

そんな方々には、法人保険や事業のリスク対策に詳しい専門家に相談できる「マネーキャリア」をおすすめします。「マネーキャリア」では無料でどこでも法人のリスクや法人保険に関する相談が可能です。

実際に相談した98.6%の方々に満足していただいたサービスのため、安心して相談することができます。気になる方は以下から相談の申し込みをしてみてください。

また「ほけんROOM」では法人保険や事業のリスクに関する解説を他の記事でも公開しているので気になる方はご覧ください。