更新日:2025/01/06

三井住友海上の動産総合保険とは?保険料の仕組みなどをわかりやすく解説

三井住友海上では、保険対象が保管・運送中等に、火災などの事故が発生した場合の損害を補償する動産総合保険の提供をしています。こちらの記事では、三井住友海上が提供する動産総合保険の補償内容、支払われる保険金、保険料や契約方法などわかりやすく解説しています。

内容をまとめると

- 動産総合保険とは、法人や個人が保管、運送、使用する動産が補償対象の保険

- 火災や盗難、落雷などによる損害が補償対象

- 三井住友海上の動産総合保険では、臨時費用、残存物取片づけ費用などに対して保険金が支払われる

- 主な契約方式は4種類

- 法人保険や事業のリスク対策に関する相談は「マネーキャリア」がおすすめ

目次を使って気になるところから読みましょう!

動産総合保険とは?

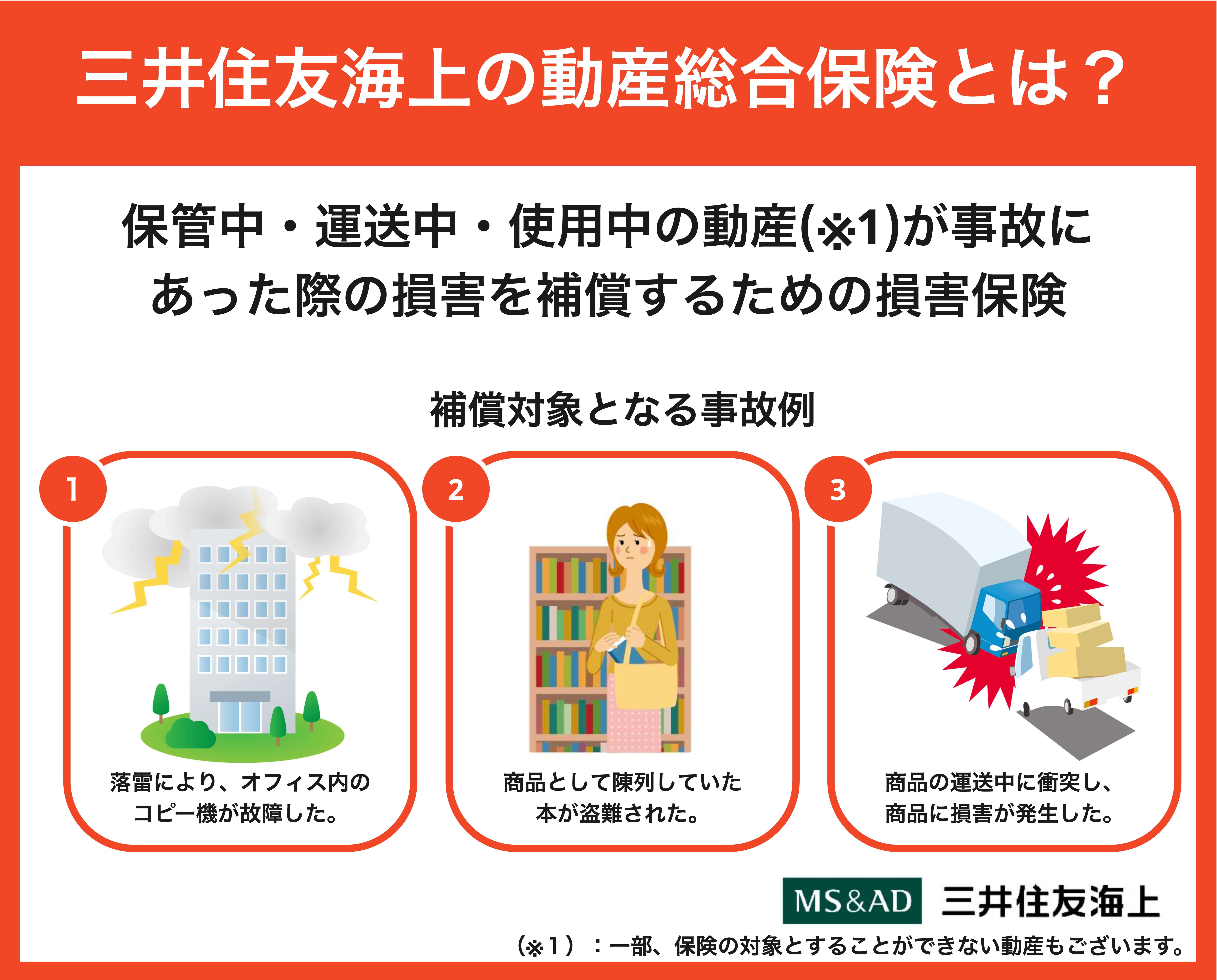

まず動産総合保険とは、法人が所有する動産を運送中、保管中または使用中に不測かつ突発的な事象が発生した場合を補償する保険です。(※1)

上記のリスクマップは企業の経営を取り巻くリスクです。動産総合保険では、「火災や爆発のリスク」、「風災・落雷のリスク」、そして「盗難や強盗のリスク」に対して対策をすることができます。

そして、パソコンや机などのオフィス内の什器(じゅうき)はもちろん、絵画などの美術品や、現金、宝石、貴金属などが補償対象となります。

これは、保険会社によっては火災保険でもカバーされていない場合がありますので、必要な場合は動産総合保険に加入するとよいでしょう。

また、個人が所有する楽器やカメラなども補償対象とすることができます。

契約方式によっては、リース品やレンタル品も補償対象とすることができますので、様々なものに対応できる動産保険となっています。

こちらの記事では、三井住友海上が提供する動産総合保険について以下の内容を解説していきます。

- 三井住友海上が提供する動産総合保険の補償内容

- 三井住友海上の動産総合保険で支払われる保険金

- 三井住友海上の動産総合保険の契約方法や加入条件

動産総合保険について

動産総合保険について

三井住友海上の動産総合保険の補償内容

まずは、三井住友海上の動産総合保険の補償内容について解説します。三井住友海上の動産総合保険では、基本補償とオプションでセットできる特約が用意されています。

まず基本補償について詳しく解説します。三井住友海上の動産総合保険では、以下のような事故があった場合に補償が適応されます。

- 火災

- 落雷

- 破裂・爆発

- 風災、ひょう災、雪災

- 水濡れ

- 落下・飛来・衝突

- 盗難

- いたずら

- 破損

- 運送中の事故 など

- 現金

- 有価証券

- 宝石・貴金属

- 商品

- 在庫品

- 美術品

- ピアノ

- コピー機 など

- 運送予定で梱包していたカメラが盗難された

- 商品を保管していた倉庫が火災となり、商品が燃えてしまった

- 展示会に車が衝突してきたため、展示物が破損した

法人向けの火災保険

三井住友上の動産総合保険では補償対象とならない動産

動産総合保険とはいっても以下の動産は補償対象となりません。

- 自動車

- 船舶

- 航空機

- 運送中の危険のみを伴う動産

- 組立中のみ危険が伴う動産

| 補償対象となる保険 | |

|---|---|

| 自動車 | 自動車保険 |

| 船舶 | 船舶保険 (漁船保険やプレジャーボート責任保険など) |

| 航空機 | 航空保険 |

| 運送中の 危険のみを 伴う動産 | 貨物保険 |

| 組立中のみ 危険が 伴う動産 | 工事保険 |

法人向けの自動車保険

三井住友海上の動産総合保険に付帯できる特約

続いて三井住友海上の動産総合保険にオプションで付帯できる特約です。以下が付帯できる特約の一部です。

- 免責金額特約

- 協定保険価額特約

- 新価保険特約

- 保険対象の全損

- 火災、落雷、破裂や爆発による損害

- 減価割合が5割以下の物件を保険の対象とする場合の契約

三井住友海上の動産総合保険で支払われる保険金

次は、三井住友海上が提供する動産総合保険で支払われる保険金について解説します。三井住友海上の動産総合保険に加入した場合、以下の費用に対して保険金が支払われます。

- 損害保険金

- 臨時費用保険金

- 残存物取片づけ費用保険金

- 修理付帯費用保険金

- 損害防止費用

- 権利保全行使費用

損害保険金=損害の額×保険金額/保険価額

損害保険金×30%

こちらの費用に対する保険金は1事故につき300万円が限度額となります。- 火災

- 落雷

- 破裂・爆発

三井住友海上の動産総合保険で保険金が支払われない例

次は反対に、三井住友海上の動産総合保険で保険金が支払われない場合について解説します。

以下のような場合においては、三井住友海上の動産総合保険で保険金が支払われません。

- 被保険者や保険契約者による故意や重大な過失による損害

- 戦争や武力行使などによる損害

- 地震や噴火、またはこれらによる津波によって生じた損害

- 紛失や置き忘れにより生じた損害

- 詐欺や横領により生じた損害

- 日本国外で生じた損害

- 保険料を支払う前に生じた損害 など

三井住友海上の動産総合保険の契約方式と保険料について

ここからは三井住友海上の動産総合保険の契約方式について解説します。

三井住友海上の動産総合保険を契約する場合は主に4つの契約方式から選び、加入することになります。

また保険に加入する場合は保険料を支払う必要があるので、支払う保険料がどのように算出されるのかも後ほど解説します。

それではそれぞれの内容について詳しく解説していきます。

保険対象により異なる契約内容

まずは三井住友海上の動産総合保険に加入する場合の契約方式についてです。

契約方式は主に以下の4つから選択します。

- 特定動産契約方式

- 現金・小切手契約方式

- 商品・在庫品契約方式

- 展示契約方式

- コピー機

- パソコン

- キャッシャー

- レントゲン機械 など

- 現金

- 小切手

- 有価証券

- 手形 など

- 小売業

- 卸売業

- 製造業

- 運送業 など

- リース・レンタル契約方式

- 巡回販売契約方式

動産総合保険の保険料の算出方法

三井住友海上の動産総合保険の場合、以下の情報により保険料が決定されます。

- 契約方式

- 保険対象とする動産

- 保険対象の保管場所

- 保管・使用の状況

- 運送の有無 など

まとめ:三井住友海上の動産総合保険について

こちらの記事では三井住友海上が提供する動産総合保険について解説してきましたが、いかがでしたか?

以下が今回の記事の簡単なまとめです。

- 動産総合保険とは、法人や個人が保管、運送する動産が補償対象の保険

- 火災や盗難、落雷などによる損害が補償対象

- 三井住友海上の動産総合保険では、臨時費用、残存物取片づけ費用などに対して保険金が支払われる

- 主な契約方式は4種類

- 法人保険や事業のリスク対策に関する相談は「マネーキャリア」がおすすめ