更新日:2024/08/06

個人事業主におすすめの損害保険とは?月額の保険料等を解説!

内容をまとめると

- 個人事業主は事業を始めやすい一方、全責任を負うリスクがある。

- 具体的には納期が遅れたことによる損害賠償や個人情報漏洩のリスクなどであり、適切に対応するためには個人情報漏洩保険などの損害保険の加入が必須。

- 法人保険は個人事業主でも加入できるうえ、保険料は月額と一時払いから選べる。

- 加入方法は保険代理店や保険会社に問い合わせができるが、自身に最適な保険を独断で決めるのは、専門知識も求められるので困難である。

- そこで、損害保険や事業のリスク対策に関する相談に関して、無料で何度でも相談ができる「マネーキャリア(丸紅グループ)」を使う個人事業主の方も増えている。

目次を使って気になるところから読みましょう!

- 個人事業主を取り巻くリスク一覧

- ①火災・爆発に関するリスク

- ②個人情報の漏洩リスク

- ③業務上の損害賠償に関するリスク

- 個人事業主の損害賠償に関する事例

- 事例1:ゴキブリによる火災の発生

- 事例2:ランサムウェア感染による個人情報の流出の危機

- 事例3:納期が遅れたことによる営業損害が発生した事例

- フリーランスなどの個人事業主におすすめの損害保険

- ①法人向け火災保険

- ②個人情報漏洩保険

- ③請負業者賠償責任保険

- ④施設賠償責任保険

- ⑤PL保険(生産物賠償責任保険)

- ⑥自動車保険

- ⑦店舗総合保険

- 法人保険の月額の保険料はいくら?

- 個人事業主に最適な法人保険が「無料ですぐにわかる」方法とは?

- 個人事業主向けの最適な法人保険に関する無料相談が何度でも:マネーキャリア(丸紅グループ)

- 個人事業主におすすめの損害保険まとめ

目次

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

個人事業主を取り巻くリスク一覧

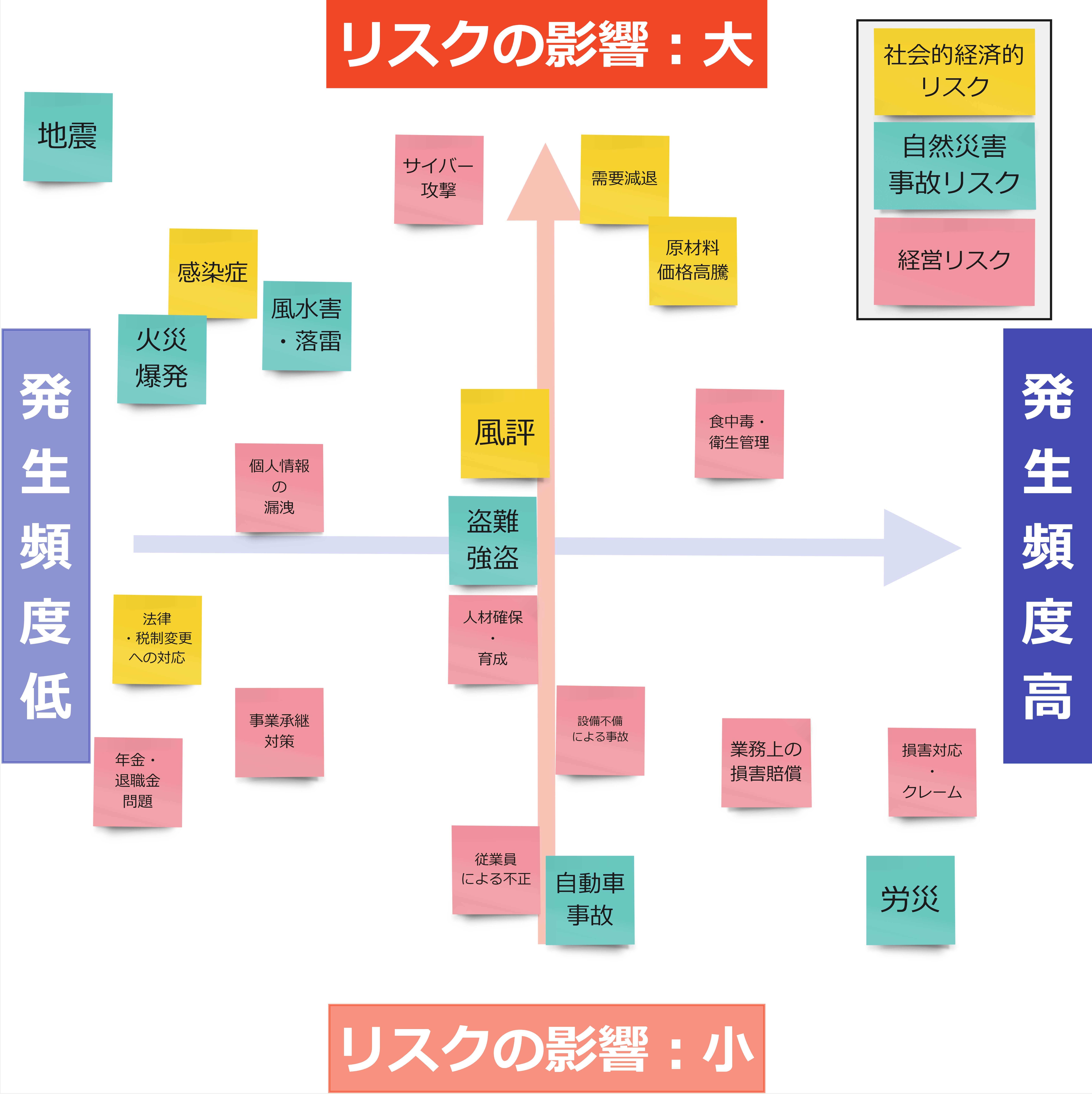

事業の経営を取り巻くリスク

個人事業主として事業を行う際に想定されるリスクを、上記の図で掲載しています。

上記はリスクマップと呼び、「事業を行う際のリスクを発生頻度」と、「リスクが事業の経営に与える影響の大きさ」の2つの軸で示しています。

とくに本記事では、は以下の3つのリスクについて重点的に解説をしていきます。

- 火災・爆発に関するリスク

- 個人情報の漏洩リスク

- 業務上の損害賠償に関するリスク

①火災・爆発に関するリスク

まず最初は火災や爆発に関するリスクです。

こちらのリスクは対策をするケースが多いため、発生頻度は低くなっていますが、一度起こると経営に大きな影響を与えるリスクの一つです。

ただし、こちらのリスクは個人事業主として店舗を持っている方に考えられるリスクと言えます。ECサイトでの販売業や、フリーランスとしてWebライターを行っている方々にとっては、発生頻度はさらに低くなるリスクです。

万が一、現場復帰をするには多額の資金がかかってしまうことからも、とくに飲食店など、火を使う仕事が多い個人事業主の方は検討すべきです。

②個人情報の漏洩リスク

続いては個人情報の漏洩リスクです。こちらのリスクは発生頻度は比較的低く、経営に与える影響についても中程度のリスクとして上記チャートにて示していました。

お客様の個人情報が漏えいした場合、漏えいした個人情報が多くなればなるほど損害賠償費用は多額になります。

そして個人情報はお客様の情報だけでなく、取引している企業の情報も含まれています。個人事業主として企業と取引をしながら事業をしている方は、取引先の情報が漏えいしないように対策をしておく必要があります。

企業の情報が漏えいした際は損害賠償費用が個人の情報が漏えいした時よりも多額になるため徹底した対策が必要と言えます。

③業務上の損害賠償に関するリスク

最後は業務上の損害賠償に関するリスクです。

こちらのリスクは発生頻度が比較的高いリスクですが、一度の発生で経営に与える影響の大きさは、比較的小さいリスクと言えます。

こちらの業務上での損害賠償は、具体的に以下のようなケースが含まれます。

- 事故や病気により、納期が遅れることによる損害賠償請求

- 業務を遂行中に従業員のミスにより起こった損害賠償責任

個人事業主の損害賠償に関する事例

ここからは実際にあった事故や損害が発生した事例を、先ほど紹介したリスクを中心に紹介していきます。

具体的な事例を見ることでご自身が経営する事業で対策が漏れている部分を発見できる可能性もあるのでぜひ最後までご覧ください。

今回紹介する事例は以下になります。

- ゴキブリによる火災の発生

- ランサムウェア感染による個人情報の漏洩

- 納期が遅れたことによる営業損害が発生した事例

事例1:ゴキブリによる火災の発生

まず最初はゴキブリによる火災の発生という事例を紹介します。

火災の原因は人だけではありません。思いもよらないところから火災が発生した場合は、ゴキブリやネズミなどの動物が原因とも考えられます。本事例では、飲食店と住宅が同じ建物で経営している、個人事業主の方に起こった事例です。

出火原因は調理場に設置されていたコンセントにゴキブリの大量の死骸や、排せつ物が端子の間につまり出火したとされています。こちらのコンセントは1年間使用しておらず、掃除もしていなかったため、放置をしていた状態だったようです。

参考:動物が原因の火災事例

事例2:ランサムウェア感染による個人情報の流出の危機

続いての事例はランサムウェア感染により個人情報が流出する危機になった事例です。

こちらの事例は個人事業主ではありませんが、サイバー対策を行っている企業であっても個人情報の漏洩のリスクがあるのです。

こちらの事例は2023年6月に「コクヨ株式会社」で何者かが同グループ会社のサーバに侵入し、顧客情報などのデータ、約186万件の情報が流出する可能性があった事例です。

企業側の発表によると、個人情報の漏えいの可能性は低いとしていますが、漏えいが0の可能性もないとしています。

事例3:納期が遅れたことによる営業損害が発生した事例

続いては納期が遅れたことによる損害賠償請求が成された事例を複数紹介します。

事故や病気は我々でコントロールをすることができません。しかし、あらかじめ設定されている納期に間に合わず、納期の延長が認められなければ債務不履行となり、損害賠償を請求される可能性があるのです。

以下が具体的な事例です。

| 業務役割 | 事例 |

|---|---|

| エンジニア | 手のケガにより作業が出来ずに納期の遅延が発生。 それによりスケジュール通りに進められず、キャンセル費用が発生したことによる損害賠償請求。 |

| デザイナー | 請負業務の納期に遅延が発生。 引渡し後のスケジュールに影響してしまい、キャンセル費用が発生した。 |

| クリエイター | コロナにより機材の運搬に遅延が発生。 それによりデータの納品が遅れ損害賠償請求をされた。 |

このように個人事業主や、フリーランスは仕事を選べる点で魅力があると言えますが、納期に間に合わなかった場合、損害賠償責任は個人に全て発生するリスクもあることも上記から分かります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

フリーランスなどの個人事業主におすすめの損害保険

ここからはこれまで紹介したリスク対策として、個人事業主の方々におすすめできる損害保険を複数紹介します。

個人事業主の方々におすすめの損害保険は、以下になります。

- 法人向け火災保険

- 個人情報漏洩保険

- 請負業者賠償責任保険

- 施設賠償責任保険

- PL保険(生産物賠償責任保険)

- 法人向けの自動車保険

- 店舗総合保険

①法人向け火災保険

まずは法人向けの火災保険の解説をします。

法人向けの火災保険とは、火災や自然災害による建物、建物内の設備などに損害が発生した場合の費用を補償する損害保険です。

火災保険のため火災のみが対象となる保険ではなく、以下のような被害があった際の費用も補償してくれる損害保険となります。

- 風災

- 落雷

- 水濡れ

- 盗難など

- 飲食業

- 製造業

- 小売業など

法人向けの火災保険について

法人向けの火災保険について

②個人情報漏洩保険

続いては個人情報漏洩保険です。個人情報漏洩保険とは、自身が管理している顧客情報などが漏えいした際に発生する、賠償責任に関する費用などを補償する損害保険です。

個人情報漏洩保険では以下のような費用が保障されます。

- 損害賠償費用

- ハッキングが生じた場合などの対応費用

- 見舞金・見舞品の購入費用

- フリーランス(Webライターなど)

- 製造業

- 小売業(ECサイトを利用した小売業を含む)など

個人情報漏洩保険について

③請負業者賠償責任保険

3つ目に紹介する損害保険は、請負業者賠償責任保険です。請負業者賠償責任保険とは、本来の業務をしている最中に、第三者や第三者のモノに損害を与えてしまった場合の損害賠償費用を補償する損害保険です。

請負業者賠償責任保険では、以下の費用が補償内容となっています。

- 被害者の治療費や被害対象物の修繕費

- 裁判費用や弁護士費用

- 損害拡大防止にかかる費用

- 緊急手当てにかかる費用

- 事故解決にかかる交通費や通信費用

- 工事業

- 建設業(一人親方など)

- Webライター

- エンジニア

- デザイナーなど

請負業者賠償責任保険について

④施設賠償責任保険

続いては施設賠償責任保険の解説をします。施設賠償責任保険とは、施設の管理が不十分だったり、建物の欠陥が原因だったりして事故が起きた事故による、損害賠償費用を補償する損害保険です。

具体的には以下のような損害に対して保険金が支払われます。

- 管理している施設の看板が落下し通行人にケガをさせてしまった

- 配達中に事故を起こしてしまった

- 店内でお客様が転び、ケガをしてしまった

- 飲食業

- 小売業

- 不動産業など

施設賠償責任保険について

⑤PL保険(生産物賠償責任保険)

続いて5つ目に紹介する保険は、PL保険(生産物賠償責任保険)です。PL保険とは、自社で製造、販売した商品が原因で消費者や第三者に事故や損害を与えた場合に発生する、損害賠償責任を補償する法人保険のことです。

分かりやすいように例を紹介します。

- 提供した飲食物により消費者が食中毒を起こした

- 製造した家電が発火し、火災に発展した など

- 治療費などの賠償費用

- 損害防止費用

- 権利保全行使費用

- 緊急措置費用

- 協力費用

- 争訟費用

- 製造業

- 飲食業

- 小売業

- 工事業

- 請負業 など

⑥自動車保険

続いて自動車保険です。自動車保険は、法人向けと個人向けの自動車保険に分類されます。

個人事業主の方が、自動車保険に加入する場合、法人向けでも個人向けでもいずれの契約方法でも、加入できます。以下が、法人用で自動車保険を契約した場合のメリット・デメリットです。

メリット

- 法人用の自動車保険にしかない特約があること

- 個人向け自動車保険の等級継承ができる

- 運転者が変更しても契約を更新する必要がない

- 保険料が割高であること

- 法人契約から個人契約に変更することができない

- 運送業

- サービス業

- 不動産業

- 観光業 など

法人向けの自動車保険について

⑦店舗総合保険

最後に紹介する店舗総合保険は、先ほど紹介した法人向けの火災保険や施設賠償責任保険、PL保険などの補償内容を、一つの保険にまとめた店舗経営者向けの損害保険です。

具体的な補償内容の一部を紹介します。

| 補償内容 | |

|---|---|

| 資産保全 | 火災、風災、盗難などから建物・建物内の設備の損害に関する費用を補償 |

| 休業補償 | 休業したことにより発生した損害費用を補償 |

| 損害賠償費用の補償 | 第三者に損害を与えたことにより発生した損害費用を補償 |

こちらの損害保険の加入がおすすめな業種は以下になります。

- 飲食業

- サロン業

- 理美容店

- 小売業(店舗をお持ちの方に限ります)

店舗総合保険について

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

法人保険の月額の保険料はいくら?

以下では、月額で支払う保険料が気になる方向けに、損害保険にかかる「保険料の算出方法」を解説します。

法人保険に加入する場合に支払う保険料は、1年間で分割して月額料金として払う方法、もしくは一時払いの方法を選ぶことになります。

そして保険料については、以下の要素をもとに決定されます。

- 業種

- 売上高

- 所在地

- 保険の対象

- 特約の有無など

| 所在地 | 東京 |

|---|---|

| 建物面積 | 100㎡ |

| 保険の対象 | 建物内にある設備など1,000万円分 |

| 建築年月 | 平成28年8月 |

| 休業損害補償条項 | 約定復旧期間30日、口数5口 |

| 特約 | 借家人賠償責任・修理費用補償特約 (支払限度額1億円) |

| 保険料(1年間・一時払い)の場合 | 13,570円~58,300円 |

個人事業主に最適な法人保険が「無料ですぐにわかる」方法とは?

最後は個人事業主の方が法人保険に加入する方法を紹介します。

個人事業主やフリーランスであれば、できるだけ月額の保険料などを抑えたい方も多いです。そのため、ここで紹介するすべての損害保険に加入する必要はないものの、自身の経営する事業に必要な保険も分からない方がほとんどなのです。

しかし、保険会社に何も知らない状態で問い合わせると、限られた選択肢のなかからしか商品が選択できず、実際に自身で選んだ保険が最適かの判断もできません。実際に、不安に感じている方が大半となります。

そこで、

法人保険や事業のリスク対策について、プロのファイナンシャルプランナーへ「無料で何度でも」相談できるマネーキャリアの活用が必須です。

丸紅グループが運営する「マネーキャリア」では毎月30社以上の企業の経営者の方々や、個人事業主の方々が保険の相談などで利用しており、相談実績は80,000件以上、相談満足度98.6%を誇るサービスです。

個人事業主向けの最適な法人保険に関する無料相談が何度でも:マネーキャリア(丸紅グループ)

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

個人事業主におすすめの損害保険まとめ

ここまで個人事業主の方々を取り巻くリスクとそのリスク対策としての損害保険について紹介してきました。

個人事業主は事業を始めやすい一方、全責任を負うリスクがあり、具体的には納期が遅れたことによる損害賠償や個人情報漏洩のリスクなどがあります。

上記のリスクに適切に対応するためには、個人情報漏洩保険などの損害保険の加入が求められます。法人保険の保険料は月額と一時払いから選べるますが、加入方法は保険代理店や保険会社に問い合わせなければなりません。