更新日:2025/01/06

三井住友海上のPL保険とは?補償内容や保険金等について徹底解説!

三井住友海上では、企業が製造・販売、工事の結果などにより、第三者にケガをさせた場合などの、損害賠償金や争訟費用などを補償する「PL保険」を提供しています。こちらの記事では、三井住友海上のPL保険の補償内容や支払われる保険金、加入条件等について詳しく解説しています。

内容をまとめると

- PL保険とは、企業で製造・販売をした製品等による第三者に対する損害賠償責任を補償する保険

- 補償内容は賠償責任を補償する基本補償と補償範囲を拡大するためのオプション補償がある

- 保険金は、賠償金のみならず各種費用に対しても支払われる

- 保険料は業種や契約内容などにより異なる PL保険に関する相談は「マネーキャリア」がおすすめ

目次を使って気になるところから読みましょう!

PL保険(生産物賠償責任保険)とは?

まずPL保険について解説していきます。PL保険とは、企業が自社で、製造・加工・販売した製品や作業等の結果により、第三者にケガなどを負わせた場合の損害を補償する保険です。

また、PL保険は日本語で「生産物賠償責任保険」と言われる保険で、PLは「Product LIability」の略称です。

こちらの記事では、三井住友海上が提供するPL保険について、以下の内容を解説していきます。

- PL保険の補償内容

- 三井住友海上のPL保険で支払われる保険金について

- 三井住友海上のPL保険の加入条件について

三井住友海上のPL保険の補償内容

まずは三井住友海上が提供するPL保険の補償内容について解説します。三井住友海上のPL保険は基本補償とオプション補償を提供しています。

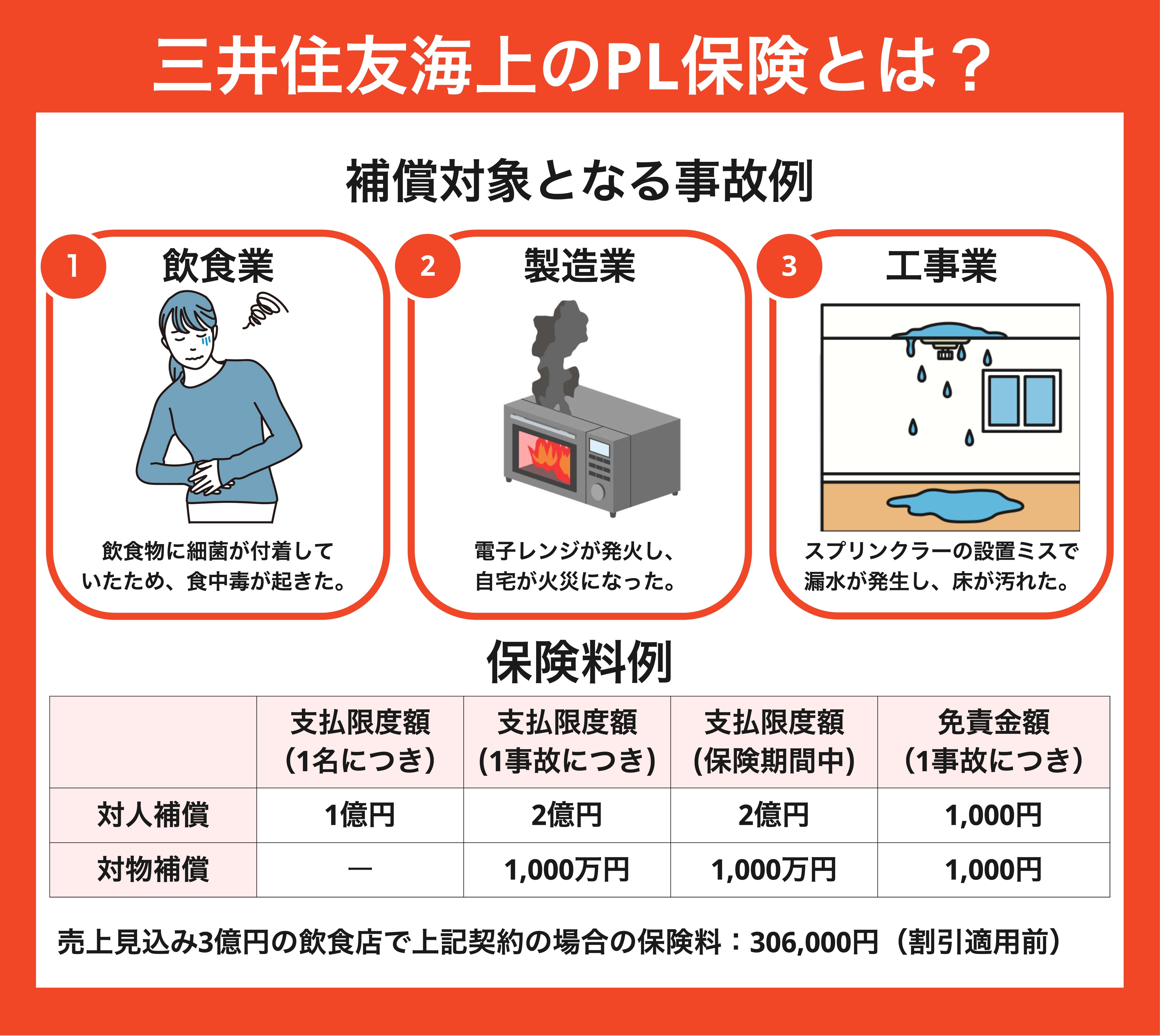

三井住友海上のPL保険の基本補償では、以下の事故に起因して、他人の生命や身体を害したり、他人の財物を損壊した場合に、法律上の損害賠償責任を負担することによって被る損害が補償されます。

- 自社で製造・販売した生産物が他人に引き渡された後に、その生産物の欠陥により発生した偶然な事故

- 自社で行った仕事が終了した後に、その仕事の欠陥により発生した偶然な事故

オプション補償

三井住友海上では、基本補償とは別に必要に応じて契約できる、オプション補償が用意されています。

具体的には三井住友海上のPL保険では、例えば以下のようなオプション補償が用意されています。

- 不良完成品損害補償特約

- 不良製造品損害補償特約

- 食中毒・特定感染症利益補償特約

- 指定感染症等に関する緊急対応費用補償特約

三井住友海上のPL保険で支払われる保険金

ここからは三井住友海上のPL保険を契約し、もしものことがあった際に支払われる保険金について解説していきます。

まずは、以下は三井住友海上のPL保険の基本補償で支払われる保険金です。

- 損害賠償金

- 損害防止費用

- 権利保全行使費用

- 緊急措置費用

- 協力費用

- 争訟費用

保険金として支払われる争訟費用=争訟費用×支払限度額/法律上の損害賠償金

オプション補償で支払われる保険金

続いては、三井住友海上のPL保険のオプション補償で支払われる保険金について解説していきます。

オプション補償を契約すると基本補償では対象外となる損害に対して保険金が支払われます。

オプション補償については、契約するオプション補償により支払われる保険金は異なります。それぞれのオプション補償で支払われる保険金について知りたい方は、「マネーキャリア」にて専門家にご相談ください。

保険金が支払われない場合とは?

最後は三井住友海上のPL保険では支払われない保険金について解説していきます。

基本補償においては以下のような場合には保険金が支払われません。

- 被保険者の故意により生じた損害賠償責任

- 被保険者と同居している親族に対する損害賠償責任

- 戦争や内乱、労働争議などに起因する損害賠償責任

- 地震、噴火、洪水などによる損害賠償責任

- サイバー攻撃による損害賠償責任

- 事故発生後もしくは事故が発生することが予想される生産物の回収にかかる費用やそれらの回収措置に起因する損害

三井住友海上のPL保険に加入する際の条件や要件

最後は三井住友海上のPL保険に加入する際の条件や要件について解説します。ここでは以下の要件や条件について解説します。

- 加入対象となる業種

- 補償対象となる生産物や仕事

- 保険期間

- 支払限度額

- 免責金額

- 保険料について

加入対象となる業種や生産物等について

まずは、三井住友海上のPL保険において、加入対象となる業種と生産物、保険金について解説していきます。

【加入対象となる業種】

三井住友海上のPL保険で加入対象となる業種は以下です。

- 製造業

- 飲食業

- 小売業

- 建設業 など

- 自社で製造・加工・販売した生産物

- 自社が請け負った工事や作業などの仕事

- 食品・飲料

- 電気器具

- 飲食店で提供される飲食物

- 機械の設置

- 修理業務 など

PL保険の支払限度額や免責金額について

続いては、三井住友海上のPL保険の支払限度額と免責金額について解説していきます。

【支払限度額】

支払限度額とは、もしものことがあった際に、三井住友海上が支払う上限となる保険金のことを言います。

対人補償と対物補償のそれぞれで設定することができ、生産物や仕事の結果の内容や売上高などの情報から最適な金額を決めることになります。また対人補償と対物補償を同額で設定することも可能です。

以下が支払限度額の一例です。

| 支払限度額 | |

|---|---|

| 対人補償 | 最大1億円/1名、最大2億円/1事故、保険期間中:最大2億円 |

| 対物補償 | 最大1,000万円/1事故、保険期間中:1,000万円 |

【免責金額】

免責金額とは、保険金の受け取り側が自己負担する金額のことです。1事故ごとに設定した免責金額を差し引いた金額が保険金として支払われます。

免責金額についても対人補償の場合と、対物補償の場合でそれぞれ設定することが出来ます。

三井住友海上のPL保険料

最後は三井住友海上のPL保険に加入する際の保険料について解説していきます。

三井住友海上でPL保険に加入する場合の保険料は以下の要素で決定されます。

- 保険の対象となる生産物や仕事の内容

- 売上高

- 支払限度額

- 免責金額

- セットするオプション補償 など

| 保険加入者の情報 | |

|---|---|

| 業種 | 飲食店 |

| 売上高 | 3億円(見込み) |

| 支払限度額 | 対人補償:最大1億円/1名、最大2億円/1事故、保険期間中:最大2億円 対物補償:最大1,000万円/1事故、保険期間中:1,000万円 |

| 免責金額 | 対人補償:1,000円/1事故 対物補償:1,000円/1事故 |

| 保険料 | 約306,000円(各種割増引適用前) |

まとめ:三井住友海上のPL保険について

こちらの記事では三井住友海上が提供するPL保険について解説してきましたが、いかがでしたか?

以下が今回の記事の簡単なまとめです。

- PL保険とは、企業で製造・販売をした製品等により第三者に対する損害賠償を補償する保険

- 補償内容は賠償責任を補償する基本補償と補償範囲を拡大するためのオプション補償からなっている

- 保険金は、損害賠償金だけでなく、各種費用に対しても支払われる

- 保険料は業種や契約内容などにより異なる

- PL保険に関する相談は「マネーキャリア」がおすすめ