監修者フィナンシャルプランナー

事業活動包括保険について

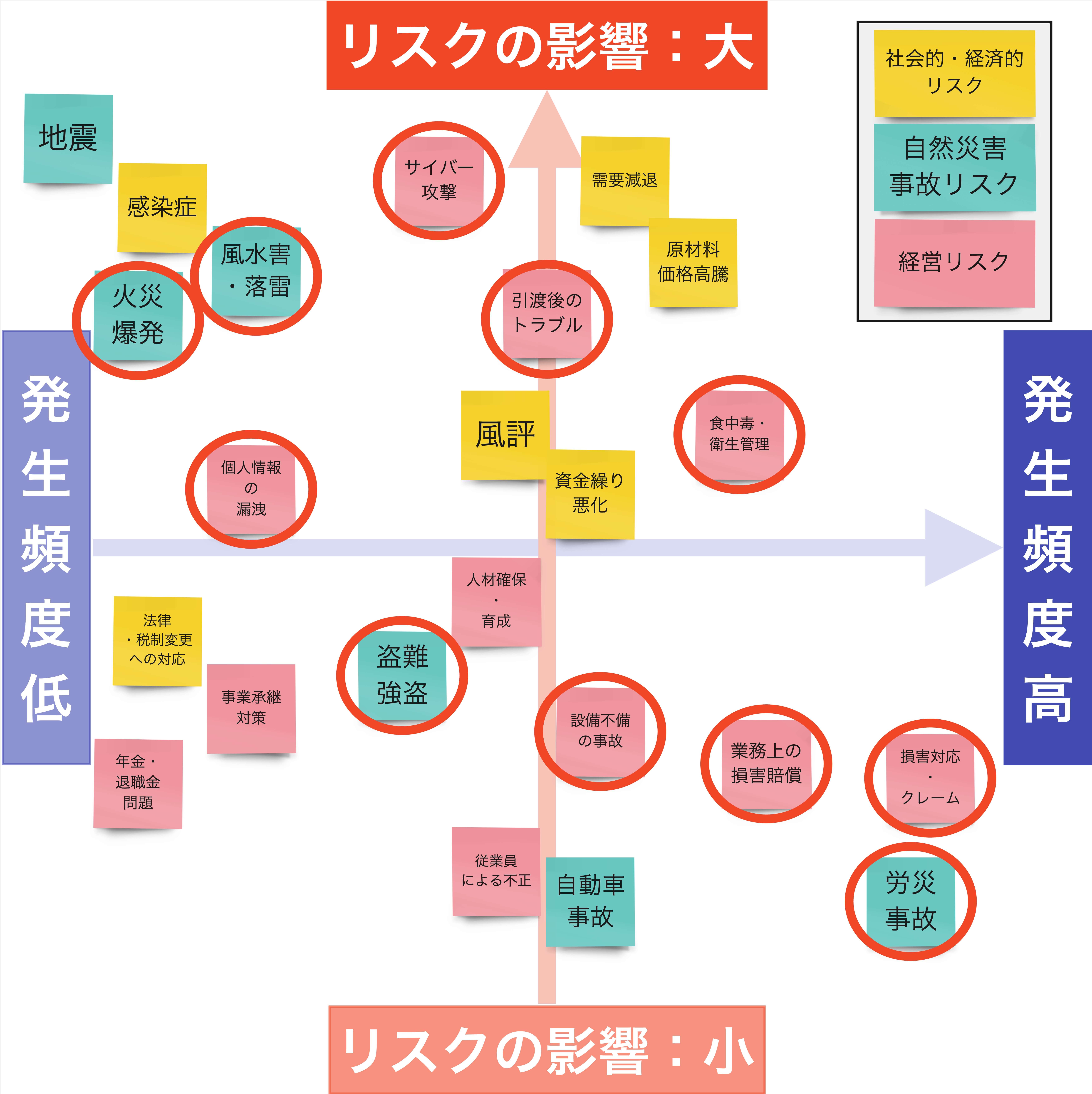

事業活動包括保険の補償範囲

事業活動包括保険とは、火災・自然災害リスクや賠償責任リスクなどに備える複数の補償をまとめて契約できる保険です。

東京海上日動の超ビジネス保険は以下のような悩みがある方にとってメリットがあります。

- 保険には加入しているけど、補償のモレやダブりがないか気になる

- 必要な補償だけを取捨選択して加入したい

- 保険料はできるだけおさえたい

- 毎年の更新管理が面倒なので、簡単なものを選びたい

今回この記事では、東京海上日動の事業活動包括保険「超ビジネス保険」について以下の内容とともにご紹介します。

- 東京海上日動の超ビジネス保険の補償内容とは?

- 東京海上日動の超ビジネス保険で支払われる保険金

- 東京海上日動の超ビジネス保険に加入する際の注意事項

東京海上日動の超ビジネス保険の補償内容とは?

東京海上日動の超ビジネス保険は、大きく分けて5つの補償があります。

- 財産に関する補償

- 工事に関する補償

- 休業に関する補償

- 賠償責任に関する補償

- 労災事故に関する補償

補償内容①:財産に関する補償

財産に関する補償は、日本国内に所在する財産を包括して補償できるのが特徴です。いわゆる一般的な法人向けの火災保険に関する補償となります。

建物だけでなく、商品製品、設備什器について、以下のような場合に補償されます。

- 火災、落雷、破裂・爆発による損害

- 風災、ひょう災、雪災による損害

- 給排水設備事故の水濡れ等による損害

- 騒擾、労働争議等による損害

- 車両・航空機の衝突等による損害

- 建物の外部からの物体の衝突等による損害

- 水災による損害

- 盗難による損害

- 電気的・機械的事故による損害

- その他偶然な破損事故等による損害

補償プランは6プランあり、「火災、落雷、破裂・爆発による損害」と「風災、ひょう災、雪災による損害」のみを補償してくれるプランから、さらに補償が充実したプランまであります。そのため必要な補償のみを選択して加入することができます。詳しい内容を知りたい方はパンフレット等をご覧ください。

基本補償に加えて、以下のようなオプションを付帯することができます。

- 再発防止選べるアシスト特約(建物用)

- 代位求償権不行使特約(財産条項用)

- 情報メディア損害費用補償特約

- 地震危険補償特約

- 輸送中商品・製品等の補償拡大特約

- 電気的・機械的事故の補償対象拡大特約

- 風災危険設備の風災、雹災および雪災危険補償特約

- 臨時費用補償特約

- 水災縮小支払特約

オプションの種類も豊富ですので、加入すべきかどうか迷うと思います。例えば、臨時費用補償特約では、損害保険金の10%に相当する額をお支払いすることができます。

また、水災縮小支払特約を付帯することで、補償を縮小し、保険料を引き下げることができます。

補償内容②:工事に関する補償

工事に関する補償は、工事業者を対象とした補償となります。保険期間中に施工している工事を包括で補償でき、工事現場内の様々な財物が補償されます。

以下のような不測かつ突発的な事故による損害が補償対象です。

- 火災、落雷、破裂・爆発

- 風災、ひょう災、雪災、水災

- 盗難

- 作業員の取扱上の過失

- 設計、施工、材質または製作の欠陥

- その他偶然な破損事故等

- 台風で建設中の建物が浸水してしまった

- 作業員が台車の操作を誤り、建設資材を落下させ破損した

- 柱に使用していた木材の材質上の欠陥によって建設中の建物が倒壊した

- 修理費あんしん補償特約

- 保証期間に関する特約

- 工事資材等輸送危険補償特約

- 支給材料補償特約

- 工事用仮設備・工事用機械器具補償特約

- 臨時費用補償特約

補償内容③:休業に関する補償

休業に関する補償は、占有物件などが以下の事故によって休業せざるを得なくなった場合の休業損失を補償します。

- 火災、落雷、破裂・爆発

- 風災、ひょう災、雪災

- 給排水設備事故の水濡れ等

- 騒擾、労働争議等

- 車両・航空機の衝突等

- 建物の外部からの物体の衝突等

- 盗難

- 水災

- 電気的・機械的事故

- その他偶然な破損事故等

- 食中毒

- 直接仕入先および納品先物件補償特約

- 代位求償権不行使特約(休業条項用)

- 電気的・機械的事故の補償対象拡大特約(休業条項用)

- コンピュータシステム中断補償特約

- 地震休業補償特約

補償内容④:賠償責任に関する補償

賠償責任に関する補償は、事業活動で起こりうるさまざまな賠償責任に関するリスクを補償することができます。

通常は一つひとつ保険に加入する必要がある生産物賠償責任保険(PL保険)や、施設賠償責任保険、サイバーリスク保険や、リコール保険などにまとめて加入することができるため、更新管理の手間が省け、補償の抜け漏れも防げるのがポイントです。

| 基本補償 | 概要 |

|---|---|

| 施設・事業活動 遂行事故の補償 | 【補償内容】日本国内の施設の所有等もしくは、 事業活動の遂行等に起因して生じた対人・対物事故について 法律上の損害賠償責任を負担することによって被る損害を補償 【事故例】自転車で出前の配達中、 通行人とぶつかりケガをさせた。 |

| 生産物・ 完成作業 事故の補償 | 【補償内容】生産物や、事業活動の結果に起因して 生じた対人・対物事故について 法律上の損害賠償責任を負担することによって被る損害を補償 【事故例】製造・販売した自転車が 安全性を欠いていたために利用者がケガをした。 |

| 管理下財物 事故の補償 | 【補償内容】管理下財物などの損壊等について、 法律上の損害賠償責任を負担する場合に補償 【事故例】点検作業中の配管を破損した。 |

| 借用不動産 損壊事故の補償 | 【補償内容】日本国内の借用不動産の 不測かつ突発的な事故について 法律上の損害賠償責任を負担することによって被る損害を補償 【事故例】賃借している店舗が 調理中の火事で焼失した。 |

| サイバー・ 情報漏えい 事故の補償 | 【補償内容】サイバー・情報漏えい事故に起因して、 法律上の損害賠償責任を負担する場合に補償 【事故例】コンピュータがサイバー攻撃を受け、 顧客の個人情報30,000人分が盗まれた。 |

| リコール 事故の補償 | 【補償内容】生産物のリコールについて、 対応する費用を補償 【事故例】製造したイスの脚が折れて ケガをするおそれがあることが判明したため回収を行った。 |

| 弁護士費用等 (事業用) の補償 | 【補償内容】対人・対物・経済的被害によって、 負担する弁護士費用等を補償 【事故例】店内でお客様が暴れだし、店内の机を壊された。 損害賠償請求の方法について法律相談を行った。 |

基本補償の他に、オプションもさまざまあります。どの基本補償に加入するかによって、セットできるオプションが異なりますので、ご注意ください。

- 対物超過復旧費用補償特約(自動セット)

- 財物損壊を伴わない使用不能損害事故補償特約

- 人格権・宣伝侵害事故補償特約

- 被害者治療費用補償特約

- 地盤崩壊事故補償特約

- 託児による0歳児の身体障害補償特約

- 事故対応費用補償特約

- 不良完成品・不良製造加工品事故補償特約

- 生産物・仕事の目的物損壊事故補償特約

- 不良品・納期遅延による他人の経済損害事故補償特約

- リース・レンタル財物盗取・詐取事故補償特約

おすすめの特約

被害者治療費用補償特約は、対人事故が発生した場合に被害者の治療費用を支払うことができる特約です。

賠償金が確定するまでに時間がかかる場合が多いため、この特約でいち早く被害者に治療費を支払うことは、その後の円滑な被害者対応に向けて有効です。

補償内容⑤:労災事故に関する補償

労災事故に関する補償は、すべての事業場や工事を包括して補償することができます。

補償は大きくわけて、法定外補償と使用者賠償責任にわかれます。

【法定外補償】

使用者賠償では、被用者が業務上の事由または通勤中に被った身体障害について、被保険者が被災した被用者またはその遺族に対して、法律上の損害賠償責任を負担することによって被る損害に対して保険金をお支払いします。

例えば以下のような事故の場合にお支払い対象となります。

- 建設現場の火災で現場作業員が死亡し、労災認定を受けた。現場の安全管理に不備があったとして、遺族から損害賠償を請求された。

- 巨大台風が接近している中で出勤を命じた従業員が強風で飛来した看板にあたり労災認定を受けた。出勤命令に問題があったとして損害賠償を請求された。

また、上記の補償とは別に、オプションをつけることが可能です。

- 退職者加算補償特約

- 特別加入者補償特約

- 事故対応費用補償特約(使用者賠償用)

- 職業性疾病補償特約

東京海上日動の超ビジネス保険で支払われる保険金

東京海上日動の超ビジネス保険で支払われる保険金は以下です。

- 財産に関する補償で支払われる保険金

- 工事に関する補償で支払われる保険金

- 休業に関する補償で支払われる保険金

- 賠償責任に関する補償で支払われる保険金

- 労災事故に関する補償で支払われる保険金

①財産に関する補償で支払われる保険金

財産に関する補償で支払われる損害保険金は以下のような算式で算出されます。

損害保険金=損害額ー免責金額

| 保険の対象 | 限度額 |

|---|---|

| 建物、設備・什器等 屋外設備装置 | 保険金額×1.4倍を限度とします。 ただし、損害保険金の額から残存物取片づけ費用、損害範囲確定費用、 仮修理費用を除いた額は、保険金額を限度とします。 |

| 商品・製品等 (除く高額責金属等) | 保険金額×1.68倍を限度とします。 ただし、損害保険金の額から残存物取片づけ費用、損害範囲確定費用、 仮修理費用を除いた額は、保険金額×1.2倍を限度とします。 |

- 修理付帯費用保険金

- 損害拡大防止費用保険金

- 請求権の保全・行使手続費用保険金

- 失火見舞費用保険金

- 地震火災費用保険金

- 安定化処置費用保険金

②工事に関する補償で支払われる保険金

工事に関する補償で支払われる保険金は、対象工事ごとに、支払限度額を限度として以下のような算式で算出されます。

損害保険金=損害額ー免責金額

また、損害保険金とは別に、事故に伴って発生する以下の費用についても補償されます。

- 残存物取片づけ費用保険金

- 工事修理付帯費用保険金

- 安定化処置費用保険金 等

③休業に関する補償で支払われる保険金

休業に関する補償で支払われる保険金は、以下のような算式で算出されます。ただし、1回の事故につき、10億円がお支払い限度額となります。

損害保険金=売上減少高×補償割合

また、損害保険金とは別に次の費用保険金も支払われます。

- 営業継続費用保険金

- 損害拡大防止費用保険金

- 請求権の保全・行使手続費用保険金

- 安定化処置費用保険金

④賠償責任に関する補償で支払われる保険金

賠償責任に関する補償で支払われる保険金は、以下のような種類があります。

| 保険金の種類 | 支払保険金 |

|---|---|

| 法律上の 損害賠償金 | 支払保険金=法律上の損害賠償金の額ー免責金額 |

| 争訟費用 | 支払限度額は適用されず全額がお支払い対象 ※一部の基本補償・特約では補償対象外です |

| 損害防止軽減費用・ 緊急措置費用 | 支払限度額は適用されず全額がお支払い対象 |

| 協力費用 | 支払限度額は適用されず全額がお支払い対象 |

また、セットする基本補償やオプションによっては、以下の費用もお支払い対象となります。

- 対物超過復旧費用

- コインロッカー等収納品見舞費用

- 借用不動産修理費用

- 弁護士費用・法律相談費用

- 被害者治療費用

- 事故対応費用

- サイバー・情報漏えい事故対応費用

- 情報漏えい事故対応費用

- リコール費用

⑤労災事故に関する補償で支払われる保険金

労災事故に関する補償で支払われる保険金は以下のような種類があります。

法定外補償で支払われる保険金

- 法定外補償保険金

- 災害付帯費用保険金

- 法律上の損害賠償金

- 争訟費用

- 損害防止軽減費用

- 協力費用

東京海上日動の超ビジネス保険に加入する際の注意事項

- 財産に関する補償の場合

- 工事に関する補償の場合

- 休業に関する補償の場合

- 賠償責任に関する補償の場合

- 労災事故に関する補償の場合

①財産に関する補償の場合

保険の対象

引受方式

| 引受方式 | 概要 |

|---|---|

| 基本方式 | 日本国内で所有、所在する財産を包括して補償。 建物外補償は「あり」/「なし」が選択できる。 |

| 特定敷地内 限定方式 | 所有財産のうち、 特定した1つの敷地内に所在する財産を補償。 建物外補償は「あり」/「なし」が選択できる。 |

| 特定建物 限定方式 | 所有する財産のうち、 特定した1つの建物およびその建物内に収容された財産を補償。 |

- 保険の対象の所在地

- 物件種別(一般物件か、工場物件か)

- 構造級別(1級、2級、3級)

- 建築年月

- 職作業・工場物件業種

②工事に関する補償の場合

対象工事

工事に関する補償で対応となる主な工事の種類は以下です。

| 工事種類名称 | 対象となる工事種類の主な例 |

|---|---|

| 建物建築 (新築・増改築) 工事 | 住宅、ビル等の建物の建築工事 (増築、改築工事を含みます。) |

| 家電品の 据付工事 | 住宅への冷暖房機、洗濯機、コンピュータ、 テレビ・オーディオ機器等の家電品の据付工事 |

| 建物内装・ 外装工事 | ビル、住宅の建屋内工事 (内装、改装、間仕切り、天井取替工事等) および建屋外工事 (外壁、屋根取替え・補強、外壁吹付け工事等) |

| 建物付帯設備工事 (管・給排水 工事を除く) | 建物などの空調、 電気設備およびガス設備の据付工事 (取替、増強工事を含みます。) |

| 管・給排水管工事 | 建物等の給排水衛生設備の据付工事 (取替、増強工事を含みます。) |

| 通信設備・ 電子機器 (家電品を除く) の据付工事 | 交換機、コンピュータ (ホスト、サーバ、クライアント)、 電話機、無線送信機、電源装置等の据付工事 |

| 建物外電気・ 受変電・ 送配電設備工事 | 変圧器、遮断器、配電盤、 整流器、変流器、変成器、 変成器および電気配線等の受変電・ 送配電設備の据付工事 |

| その他の機械・ 設備等の 組立・ 据付工事 | 金属工作機械、ポンプ、送風機、化学機械、 プラスチック成形加工機、繊維機械、 食品加工機械、 試験・実験装置・測定機械等の据付工事 |

| はつり・ 解体工事 | はつり・解体工事 |

| 道路舗装工事 | 道路舗装工事 |

| 上下水道・ 地下構築物・ 基礎・ 外構工事 | 上下水道を敷設するための掘削工事、 地下構築物工事、 建物や構築物のための基礎工事、塀、柵、 垣根等の外構を造築する工事 |

| 土地造成・ 地盤改良工事 | 土地造成工事、地盤改良工事 |

| 道路 (道路舗装を除く) 鉄道・トンネル工事 | 道路工事 (道路舗装工事を除きます。)、 鉄道工事、トンネル工事 |

| 埋立・河川・ 港湾・海岸工事 | 埋立工事、さく井工事、護岸工事、堤防工事 |

| ダム建設工事 | ダム建設工事 |

保険の対象

| 保険の対象 | 保険の対象の範囲 |

|---|---|

| 本工事の 目的物 | 請負契約上、完成後引き渡しを要する工事物件 (例)ビル、空調設備、家電品、道路舗装部分 |

| 仮工事の 目的物 | 本工事、仮工事を行う際に必要な一時的な構造物 (例)型枠工、支持枠工、 足場工、工事用道路、仮排水路 |

| 工事用 仮設物 | 本工事を行うために一時的に設置される電気配線、 配管、電話・伝令設備、 保安設備および照明設備 |

| 工事用 仮設建物 | 本工事・仮工事を行う際に必要な一時的な建物。 工事期間以外においても 恒久的に使用する建物は含みません。 (例)現場事務所、宿舎、倉庫 |

| 工事用 仮設建物内の 什器・備品 | 工事用仮設建物に収容されている什器・備品。 ただし、家具、衣類、寝具、 事務用具および非常用具に限ります。 |

| 工事用材料 | 本工事の目的物の一部を構成する資材または その工事ですべて償却される資材 (例)ビルの一部となる鉄骨、 機器および機器と機器を結ぶ配線 |

| 工事用仮設材 | 仮工事の目的物、工事用仮設物または 工事用仮設建物の一部を構成する 資材またはその工事ですべて償却される資材 (例)コンクリート用の枠、 作業用足場として使用する鉄製支持材 |

支払限度額と免責金額

- 保険の対象に含まれない工事に関する金額は控除

- 出精値引きがなされている場合は、その金額を加算

保険料の算出に必要な事項

③休業に関する補償の場合

対象外の業種

以下の業種は、休業に関する補償をご契約いただくことができませんのでご注意ください。

- 社会教育事業(博物館、美術館、動物園、植物園、水族館を除きます。)

- 社会保険事業団体

- 福祉事務所

- 政治・経済・文化団体

- 宗教

- 保健衛生

- 外国公務

- 国家公務

- 地方公務または集会場・卸売市場・家畜保健衛生所等のサービス業

保険の対象

| 保険の対象 | 説明 |

|---|---|

| ①占有物件 | ・被保険者が全部または一部を占有する事業の用に供する建物 または構築物のうち被保険者が占有する部分 ・その建物や構築物が所在する敷地内にある、被保険者が占有する物 |

| ②隣接物件 | ・被保険者が一部を占有する事業の用に供する建物 または構築物のうち、他人が占有する部分 ・上記の建物等に隣接するアーケード またはそのアーケードに面する建物等 |

| ③ユーティリティ 設備 | ・被保険者が全部または 一部を占有する事業用の建物や構築物と接続している ユーティリティ事業者が占有する電気、ガス、熱、 水道、工事用水道等の配管または配線等 |

| ④直接仕入先・ 納品先物件 (オプション) | ・直接仕入先または直接納品先が占有する日本国内に所在する物件 |

保険料の算出に必要な事項

- 業種

- 直近会計年度1年分の売上高(建設業の場合は完成工事高)

- 家賃収入(ある場合)

④賠償責任に関する補償の場合

対象外業種

以下の業種は、賠償責任に関する補償をご契約いただくことができませんのでご注意ください。

- 社会教育事業(博物館、美術館、動物園、植物園、水族館を除きます。)

- 社会保険事業団体

- 福祉事務所

- 政治・経済・文化団体

- 宗教

- 保健衛生

- 外国公務

- 国家公務

- 地方公務または集会場・卸売市場・家畜保健衛生所等のサービス業

支払限度額と免責金額

| 基本補償 | 支払限度額 (1事故あたり) | 支払限度額 (保険期間中) |

|---|---|---|

| 施設・ 事業活動遂行 事故の補償 | 1,000万円~1億円(1,000万円単位) 2億円~10億円(1億円単位) | - |

| 生産物・ 完成作業 事故の補償 | 1,000万円~1億円(1,000万円単位) 2億円~10億円(1億円単位) | 1,000万円~1億円(1,000万円単位) 2億円~10億円(1億円単位) ※1事故あたりと同様に設定 |

| 管理下財物 事故の補償 | 100万円、 500万円~1,500万円(500万円単位) 2,000万円~1億円(1,000万円単位) 2億円~10億円(1億円単位) | |

| 借用不動産 損壊事故の補償 | 500万円~1,500万円(500万円単位) 2,000万円~1億円(1,000万円単位) | |

| サイバー・ 情報漏えい 事故の補償 | 1,000万円、 3,000万円、 5,000万円、 1億円、 3億円 | |

| リコール事故の 補償 | 500万円、 1,000万円、 2,000万円、 3,000万円、 5,000万円、 1億円 | |

| 弁護士費用等 (事業用) の補償 | 対人・対物被害:100万円/1名、 300万円/1事故 経済的被害:10万円 | 対人・対物被害:300万円 経済的被害:30万円 |

- なし(0円)、1万円、3万円、5万円、10~50万円(10万円単位)、100万円

保険料の算出に必要な要項

- 業種

- 直近会計年度1年分の売上高(建設業の場合は工事種類ごとの完成工事高)

- 最近一定日の借用事務所・店舗等の建物数および借上社宅の戸室数(借用不動産損壊事故の補償付帯の場合)

⑤労災事故に関する補償の場合

対象外の業種

以下の業種は、労災事故に関する補償をご契約いただくことができませんのでご注意ください。

- 社会教育事業(博物館、美術館、動物園、植物園、水族館を除きます。)

- 社会保険事業団体

- 福祉事務所

- 政治・経済・文化団体

- 宗教

- 保健衛生

- 外国公務

- 国家公務

- 地方公務または集会場・卸売市場・家畜保健衛生所等のサービス業

保険金額と支払限度額

| 法定外補償 | 保険金額の設定 |

|---|---|

| 定額方式 | 実額で設定します。 【設定例】死亡・後遺障害:○万円、 休業(1日あたり)○円 |

| 定率方式 | 1被用者あたりの平均賃金(1日分)×○日分として設定します。 休業補償については、 1被用者あたりの平均賃金(1日分)の○%として設定します。 【設定例】死亡・後遺障害:○日分、休業(1日あたり)○% |

| 使用者賠償 | 設定可能な支払限度額 |

|---|---|

| 1名につき | 500万円、 1,000万円~1億円(1,000万円単位)、 2億円~5億円(1億円単位) |

| 1災害につき | 1,000万円~1億円(1,000万円単位)、 2億円~5億円(1億円単位) |

| 事故対応費用 | 500万円/1事故 |

超ビジネス保険の補償内容やポイントまとめ

この記事では、東京海上日動の事業活動包括保険”超ビジネス保険”についてご紹介しました。

- 超ビジネス保険は、財産に関する補償、工事に関する補償、賠償責任に関する補償、休業に関する補償、労災事故に関する補償まであらゆる補償を1証券で契約できる保険

- 自社にあった保険にカスタマイズすることが可能

- お支払いする保険金は、損害保険金の他、充実した費用保険金がある

- 補償ごとに、対象外業種や、補償の対象となるものが異なるため、注意が必要

- 各補償ごとに保険金額や支払限度額を設定する必要があるため、細かい設定が必要である

- 補償の抜け漏れが防げ、管理が年に一度で済む

この記事では、各保険の概要について紹介しており、特定の保険会社名や商品名の無い記載は一般的な保険商品に関する説明です。

取扱商品、各保険の名称や補償内容は引受保険会社により異なりますので、ご契約(団体契約の場合はご加入)にあたっては、必ず重要項目説明書や各保険のパンフレット(リーフレット)等をよくお読みください。

ご不明点等がある場合は、代理店までお問い合わせください。

募集文書番号:25TC-004502 作成年月:2026年1月5日