更新日:2025/01/06

三井住友のビジネスキーパーの補償内容は?個人事業主も加入すべき?

三井住友海上では、事業を取り巻くリスクによる損害を補償する、ビジネスキーパーを提供しています。三井住友海上のビジネスキーパーの基本的な補償内容は、財物損害と休業損害の補償です。こちらの記事では補償内容や支払われる保険金、個人事業主でも必要かどうかなどを解説しています。

目次を使って気になるところから読みましょう!

- ビジネスキーパーとは事業活動総合保険のこと

- 三井住友海上のビジネスキーパーの補償内容

- 基本的な補償内容①:財物損害

- 基本的な補償内容②:休業損害

- 三井住友海上のビジネスキーパーに付帯できる特約

- 三井住友海上のビジネスキーパーで支払われる保険金

- ①財物損害が起こった場合に支払われる保険金

- ②休業損害が起こった場合に支払われる保険金

- ③オプションの特約で支払われる保険金

- 基本補償で支払われない保険金

- ビジネスキーパーに加入する際の注意点

- ①財物損害の場合の注意点

- ②休業損害の場合の注意点

- 【参考】個人事業主でもビジネスキーパーに加入すべき?

- まとめ:ビジネスキーパーの補償内容や保険料等について

目次

ビジネスキーパーとは事業活動総合保険のこと

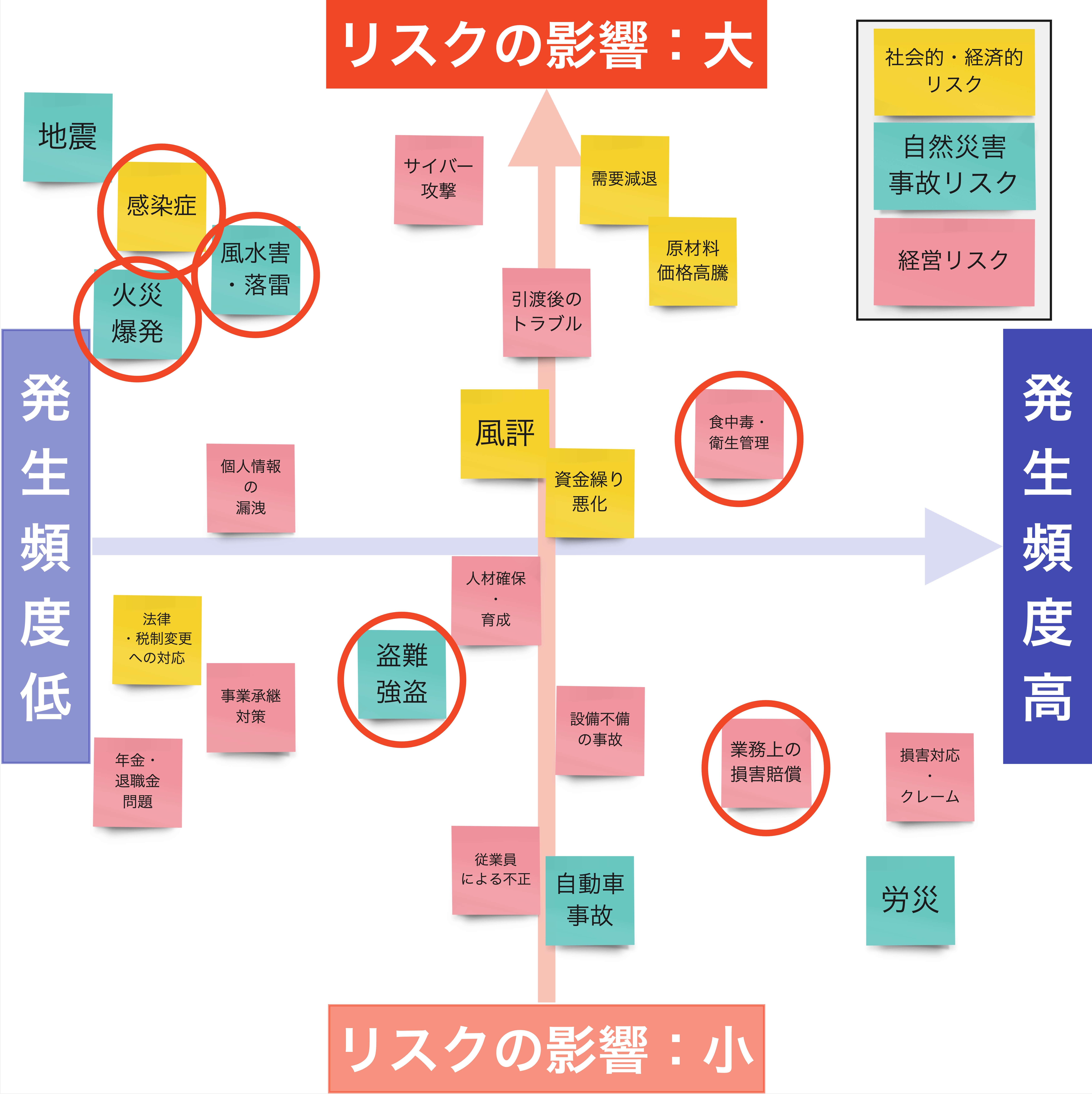

企業を取り巻くリスク

まず事業活動総合保険とは、火災保険や店舗休業保険、そして様々な賠償責任保険が一つの保険にまとめられた保険です。つまり事業活動総合保険に加入しておくことで、事業のリスクによる損害を包括的に補償することができます。

上記のリスクマップにおいて、丸で囲っているリスクを、事業活動総合保険では補償することができます。

このように幅広く事業のリスクによる損害を補償してくれるため、開業予定の方に特におすすめな保険が、事業活動総合保険です。

そんな事業活動総合保険は、三井住友海上でも提供されており、「ビジネスキーパー」という名称で販売されています。

そこでこちらの記事では三井住友海上のビジネスキーパーについて以下の内容を解説します。

- 三井住友海上のビジネスキーパーの補償内容

- ビジネスキーパーで支払われる保険金

- ビジネスキーパーに加入する際の注意点

- 【参考】個人事業主でもビジネスキーパーに加入すべき?

事業活動総合保険について

事業活動総合保険について

三井住友海上のビジネスキーパーの補償内容

まずは三井住友海上が提供するビジネスキーパーの補償内容について解説します。

ビジネスキーパーの補償内容は次の二つです。

- 財物損害

- 休業損害

三井住友海上のビジネスキーパーに加入する際に、どちらか一つの補償内容のみを選ぶか、二つともの補償内容を選択する方法のどちらかを選ぶことができます。

それぞれの補償内容について詳しく解説していきます。

基本的な補償内容①:財物損害

補償内容の1つ目、財物損害について解説します。

財物損害とは、企業が保有している建物や設備、什器、商品などが以下の事故により損害を受けることを指します。

- 火災

- 落雷

- 破裂・爆発

- 風災・ひょう災・雪災

- 水ぬれ

- 騒じょう・労働争議等

- 航空機の墜落や車両の衝突等

- 建物外部からの物体の衝突等

- 盗難

- 水災

- 電気的・機械的事故

- 上記以外の不測かつ突発的な事故

基本的な補償内容②:休業損害

続いては休業損害に関する補償内容について解説します。

まず休業損害とは、建物や事業活動に使用している設備などが損害を受け、営業が停止したことによる休業損失等が発生することを指します。

休業損害の原因で、補償対象となる事故は以下です。

- 火災

- 落雷

- 破裂・爆発

- 風災・ひょう災・雪災

- 水ぬれ

- 騒じょう・労働争議等

- 航空機の墜落、車両の衝突等

- 建物外部からの物体の衝突等

- 盗難

- 水災

- 電気的・機械的事故

- 上記以外の不測かつ突発的な事故

- 食中毒や特定感染症

三井住友海上のビジネスキーパーに付帯できる特約

最後はビジネスキーパーを契約する際に付帯できるオプションの補償内容、特約について解説します。

ビジネスキーパーで特約を付帯するには、財物損害の補償に加入する必要があります。つまり休業損害の補償のみで、ビジネスキーパーを契約した場合、特約を付帯することができません。

そして財物損害の補償に付帯するため、保険対象とする物件により、付帯できる特約が異なります。

詳しい内容を知りたい方は三井住友海上に問い合わせるか、「マネーキャリア」にて専門家にご相談ください。

そんな三井住友海上のビジネスキーパーでは以下の特約が付帯できます。

- 賠償責任に関する特約

- その他のリスクに関する特約

- 費用保険金・その他の特約

- 賠償責任等補償特約

- 生産物賠償責任補償特約

- 受託物賠償責任補償特約

- 弁護士費用特約

- 借家人賠償責任・修理費用補償特約

- 事業者用類焼損害補償特約

- データ損害補償特約

- 敷地内屋外物件包括補償特約

- 家賃補償特約

- 業務用現金盗難拡張補償特約

- 費用保険金(火災等限定)特約

- 臨時費用保険金対象外特約

- 地震火災費用保険金対象外特約

- 電気的・機械的事故を補償する保険の対象の範囲限定(建物内設備・什器等対象外)特約

三井住友海上のビジネスキーパーで支払われる保険金

ここからは三井住友海上のビジネスキーパーのそれぞれの補償内容で、支払われる保険金について解説します。

保険金は、基本的な補償内容やオプションで契約する特約により支払い対象となる費用が異なります。

こちらの記事では、財物損害の補償、休業損害の補償、特約で支払われる保険金をそれぞれ分けて解説します。また最後には、基本的な補償内容において、保険金が支払われない場合を一部紹介します。

①財物損害が起こった場合に支払われる保険金

まずは財物損害の補償で支払われる保険金についてです。

ビジネスキーパーの財物損害の補償では以下の保険金が支払われます。

- 損害保険金

- 臨時費用

- 失火見舞費用

- 修理付帯費用

- 損害防止費用

- 残存物取片づけ費用

- 地震火災費用

- 看板修復費用

- 権利保全行使費用

- 緊急処置費用

財物損害が起こった際の損害保険金の計算は以下のようにして、算出された金額が保険金として支払われます。

損害保険金=損害額ー免責金額(※1)

上記の損害額については、保険対象の時価額で評価された金額となります。新価保険特約を付帯すると、再調達価額を基準に支払います。保険対象の評価方法を再調達価額に変更することができ、補償を手厚くしたい場合はおすすめの特約です。

この損害保険金については、保険対象とする財物や保険金額と保険価額の差により異なります。詳しい内容を知りたい方は、「マネーキャリア」にて専門家にお問い合わせください。

※1: 保険金額が不足している場合、お受け取りいただける保険金額が減額となる可能性があります。

②休業損害が起こった場合に支払われる保険金

続いて休業損害の補償で支払われる保険金について解説します。

休業損害の補償で支払われる保険金は以下です。

- 休業損害保険金

- 営業継続費用保険金

- 営業再開時臨時費用保険金

- 営業継続費用

- 損失防止費用

- 緊急処置費用

- 営業再開時臨時費用

- 権利保全行使費用

- 緊急対応費用

① 1万円×契約口数×休業日数

② 復旧期間内の売上減少高×支払限度率-復旧期間内に支払を免れた経常費等の費用

③オプションの特約で支払われる保険金

続いてはオプションで契約する特約で支払われる保険金についてです。

特約で支払われる保険金は、付帯する特約により異なります。そこでここでは一例として、以下の特約で支払われる保険金について解説します。

- 賠償責任等補償特約

- 弁護士費用特約

- 損害賠償

- 損害防止費用

- 臨時費用

- 治療費 など

| 支払限度額 | |

|---|---|

| 弁護士費用 等保険金 | 300万円/1名 |

| 法律相談費用 保険金 | 10万円/1名 |

基本補償で支払われない保険金

最後は、基本的なビジネスキーパーの補償内容で支払われない保険金について解説します。

以下のような場合については保険金が支払われません。

- 被保険者や保険契約者の故意や重大な過失による損害

- 被保険者や保険契約者の関係者が関わる労働争議等の暴力行為による損害

- 保険対象の経年劣化などによる損害

- 万引き等により生じた製品に対する損害

- 地震、噴火、津波による損害

- サイバー攻撃の結果による損害

- 戦争や内乱などの武力行使による損害 など

ビジネスキーパーに加入する際の注意点

ここからビジネスキーパーに加入する際の注意点について解説します。

それぞれの補償内容に関する注意点を解説する前に、共通して知っておくべきことを解説します。

まずビジネスキーパーに加入できる物件は以下の2種類です。

| 例 | |

|---|---|

| 一般物件 | 店舗、事務所、小規模の作業場など |

| 工場物件 | 工業上の作業に使用する動力が 合計50kW以上の設備を有する工場など |

そしてビジネスキーパーは契約できるプランが4種類あります。

- エコノミー

- ベーシック

- ワイド

- ワイドPlus

- 火災

- 落雷

- 破裂・爆発

- 風災・ひょう災・雪災

①財物損害の場合の注意点

- 建物

- 建物内家財

- 建物内設備・什器等

- 建物外設備・什器等

- 建物内商品・製品等

- 建物外商品・製品等

- 屋外設備・装置

②休業損害の場合の注意点

続いて、休業損害の補償で注意すべきことについて解説します。こちらの休業損害の補償でビジネスキーパーを契約する場合でも支払限度額を設定する必要があります。

休業損害の補償の支払限度額は、1口ごとに以下の計算により算出されます。

1万円×復旧期間日数

また粗利益額を基準に算出され、契約口数を決定します。契約口数の上限は200口で、以下の計算により算出された額が、1日あたりの粗利益額以下となるように口数を決めます。1万円×契約口数

契約プランや支払限度額を決定したらその後、保険料が算出されます。保険料は契約プラン、保険金額、保険期間、建築年月、保険の対象の所在地などにより決定されるため、一律ではありません。そのため自社がビジネスキーパーに加入する場合の保険料が知りたい場合は「マネーキャリア」にて専門家にご相談ください。

【参考】個人事業主でもビジネスキーパーに加入すべき?

三井住友海上のビジネスキーパーは法人向けの損害保険のため、個人事業主でも加入できるかどうかや加入すべきかどうか、気になる方もいると思います。

結論から申し上げると、個人事業主でも加入すべき保険と言えます。開業前の方であれば、特に加入すべきおすすめの保険とも言えます。

事業活動総合保険である、ビジネスキーパーに加入する前に、個人事業主を取り巻くリスク等について知りたい方は以下の記事で詳しく解説しているので、気になる方はそちらをご覧ください。

個人事業主向けの記事

まとめ:ビジネスキーパーの補償内容や保険料等について

ここまで三井住友海上のビジネスキーパーについて解説してきましたが、いかがでしたか?

以下は今回の記事の簡単なまとめです。

- ビジネスキーパーは財物損害と休業損害を補償する事業活動総合保険のこと

- 特約を付帯することで賠償責任などについても補償することができる

- 損害保険金だけでなく、復旧に要した費用などが保険金で支払われる

- 保険料は契約プランや保険期間、建築年数などにより算出される

- 個人事業主であってもビジネスキーパーに加入できる

- 法人保険や事業のリスク対策に関する相談は「マネーキャリア」がおすすめ