監修者フィナンシャルプランナー

動産総合保険とは?

動産総合保険とは、建物などの不動産以外の動産に不測かつ突発的な事故が発生した場合を補償する保険です。

パソコンや机などのオフィス内の什器(じゅうき)はもちろん、絵画などの美術品や、事業者が所有する宝石、貴金属なども補償対象とすることができます。

また、商品については、運送中、巡回販売中、保管中も補償対象に含めることができます。

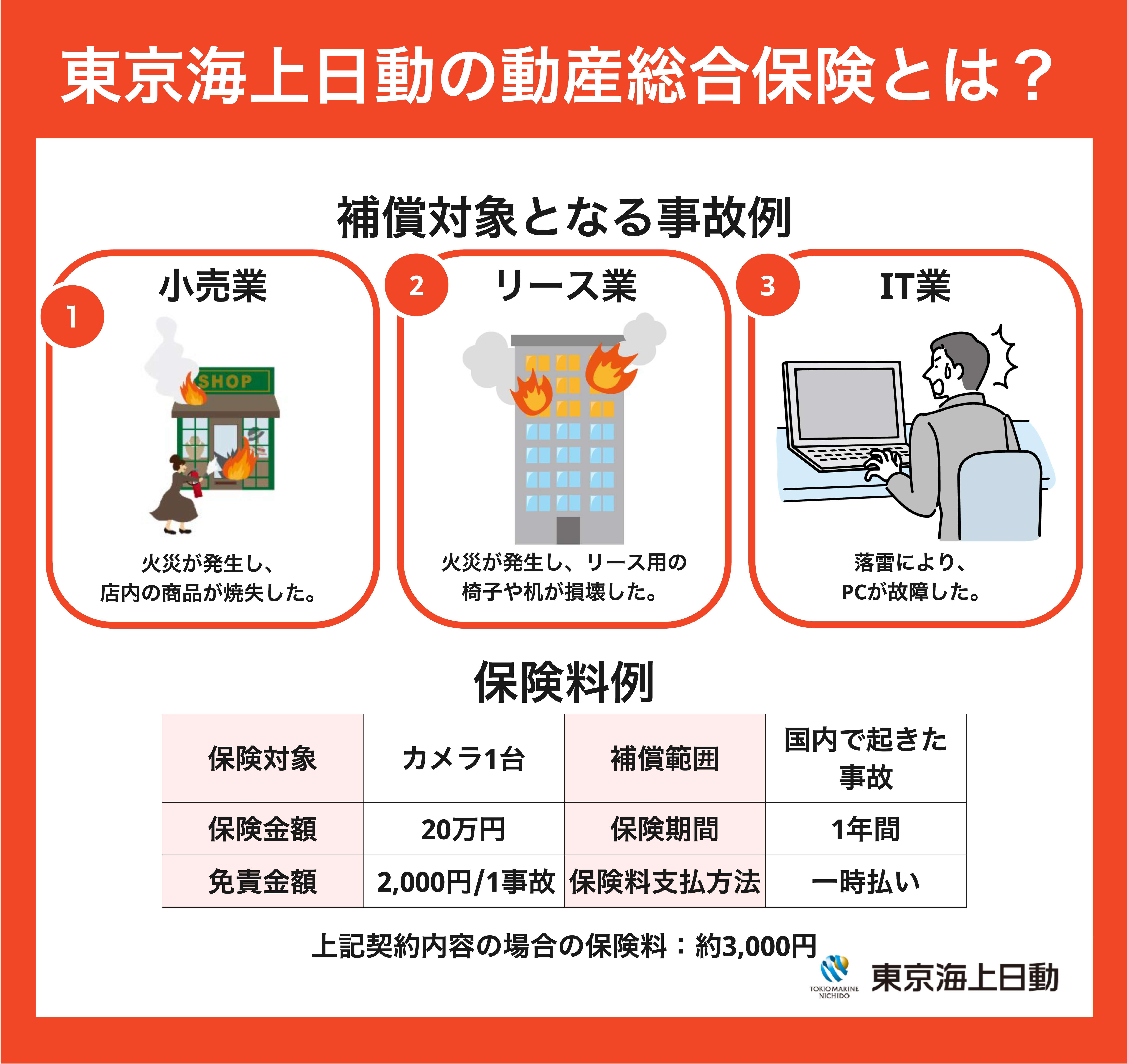

これは、保険会社によっては火災保険でもカバーされていない場合がありますので、必要な場合は動産総合保険に加入するとよいでしょう。

また、個人が所有する楽器やカメラなども補償対象とすることができます。

リース業者によるリース品や、レンタル業者によるレンタル用品も補償対象とすることができますので、様々なものに対応できる動産保険となっています。

こちらの記事では東京海上日動の動産総合保険について解説していきます。

- 東京海上日動の動産総合保険の補償内容

- 東京海上日動の動産総合保険で支払われる保険金

- 東京海上日動の動産総合保険の契約方法と保険料

東京海上日動の動産総合保険の補償内容

まずは東京海上日動の動産総合保険の補償内容を解説します。

保険の対象となる事故は以下のような不測かつ突発的な事故が発生した場合です。

- 火災

- 落雷

- 破裂・爆発

- 風災、雹災(ひょうさい)、雪災

- 盗難

- 煙害、給排水管の事故による水濡れ

- 運送中の衝突・脱線・転覆などの事故

- 航空機の墜落、航空機からの落下物による事故

- 建築・構築物の倒壊

- その他の不測かつ突発的な事故による破損

- 店舗の金庫に保管していた現金が盗難被害にあってしまった

- 給排水設備の事故により、自宅のピアノが濡れて壊れてしまった

東京海上日動の動産総合保険で自動セットとなる特約

続いて、東京海上日動の動産総合保険で自動セットとなる特約をご紹介します。

対象とする動産の種類により自動的にセットされる特約で、保険金をお支払いする場合が一部制限されます。

例えば、宝石・貴金属では、営業時間外に、施錠された金庫に収容されていない場合に盗難されても補償対象外となる「営業時間外金庫外の盗難危険免責特約条項」が付帯されています。

また、パソコンなどは、画面が破損した場合など、液晶ディスプレイのみに生じた損害を補償対象外とする「画像表示装置単独損害不担保特約条項」が付帯されています。

以下に記載の動産に保険をかける場合は、自動セットされる特約を事前に確認しましょう。

| 保険の対象 | 自動セットされる特約 |

|---|---|

| 宝石・貴金属 | 車上放置危険免責特約条項 営業時間外金庫外の盗難危険免責特約条項 自力救済行為等不担保特約条項 |

| 楽器 | 楽器特約条項 車上放置危険免責特約条項 |

| 土木・建設機械、 鉱山機械、 荷役・農林用機器 | 建設・土木・荷役・農鉱業用機械特約条項 盗難危険免責特約条項 |

| 有価証券 | 株券特約条項 手形特約条項 小切手特約条項 その他有価証券等特約条項 車上放置危険免責特約条項 |

| 現金 | 現金特約条項 車上放置危険免責特約条項 |

| 自動販売機・ コインパーキング機械等 の無人式機器 (これらの物に 収容される商品・現金) | 自動販売機特約条項 盗難行為等免責特約条項 盗難行為等免責特約条項(無人式機器用) |

| 可動型電子機器 携帯型電子機器 | 画像表示装置単独損害不担保特約条項 |

| 医療用機器 | 医療用機器特約条項 |

| 自動車用放送・ 通信機器 | 車載危険不担保特約条項 |

| 電気機器、 回転機械 | 盗難危険免責特約条項 |

| 原材料、 化学製品 | 盗難危険免責特約条項(野積み) |

| 衣料品、 装飾品 | 車上放置危険免責特約条項 |

| コンテナ、 容器類 | 運送中の破曲損不担保特約条項 展示(一貫)契約作業危険不担保特約条項 |

自動セットされる特約の詳しい内容については、東京海上日動の動産総合保険の約款やパンフレットをご確認いただくか、「マネーキャリア」にご相談ください。

東京海上日動の動産総合保険で付帯できる特約

最後は東京海上日動の動産総合保険に付帯できる特約をご紹介します。

- 新価保険特約条項

- 代位求償権放棄特約条項

東京海上日動の動産総合保険で支払われる保険金

ここからは、東京海上日動の動産総合保険で支払われる保険金について解説します。

- 損害保険金

- 臨時費用保険金

- 残存物取片づけ費用保険金

- 損害防止拡大費用

- 権利保全費用

東京海上日動の動産総合保険では保険金が支払われない主な場合

東京海上日動の動産総合保険では以下のような場合、保険金がお支払いされませんので注意が必要です。

- 保険の対象が日本国外にある間に生じた損害

- 置き忘れ、紛失、万引きによる損害

- ご契約者、被保険者、保険金受取人などの故意もしくは重大な過失または法令違反によって生じた損害

- 詐欺または横領によって生じた損害

- 汚れ、塗料のはがれ等の外観の損傷であって、機能上の支障がない損害

- 地震もしくは噴火またはこれらによる津波によって生じた損害

- 保険の対象の自然の消耗もしくは劣化などによってその部分に生じた損害 など

東京海上日動の動産総合保険の契約方法と保険料

東京海上日動の動産総合保険の契約方法と保険料についてご紹介します。

- 主な契約方法は4種類

- 東京海上日動の動産総合保険に加入する場合の保険料

主な契約方法は4種類

東京海上日動の動産総合保険は、契約方法が大きく分けて4種類あります。

一つずつ解説していきます。

- 特定動産契約(会社・商店などの法人の場合/個人の場合)

- 商品・在庫品包括契約

- 展示契約

- その他の契約(リース契約/レンタル契約/割賦販売契約/商品付帯契約)

1.特定動産契約(会社・商店などの法人の場合/個人の場合)

東京海上日動の動産総合保険に加入する場合の保険料

東京海上日動の動産総合保険に加入する場合、保険料の算出に必要な情報は以下です。

- 契約方法

- 対象とする動産の種類

- 保管場所の危険度、運送の回数

- 過去の損害発生状況 など

まとめ:東京海上日動の動産総合保険とは

東京海上日動の動産総合保険についてご紹介しました。

- 動産総合保険とは、法人や個人が所有する動産を補償してくれる保険

- 火災や自然災害など不測かつ突発的な事故が生じた際に補償されるが、地震や津波、自然の消耗や劣化などでは補償されない

- 損害額は時価額で算定されるが、新価保険特約を付帯すれば新価での契約も可能

- 契約方式によって、運送中や巡回中、保管中も補償対象とすることができる

- リース業者やレンタル業者も加入が可能

- 保険料は対象とする動産や過去の損害発生状況などによって算出される