監修者フィナンシャルプランナー

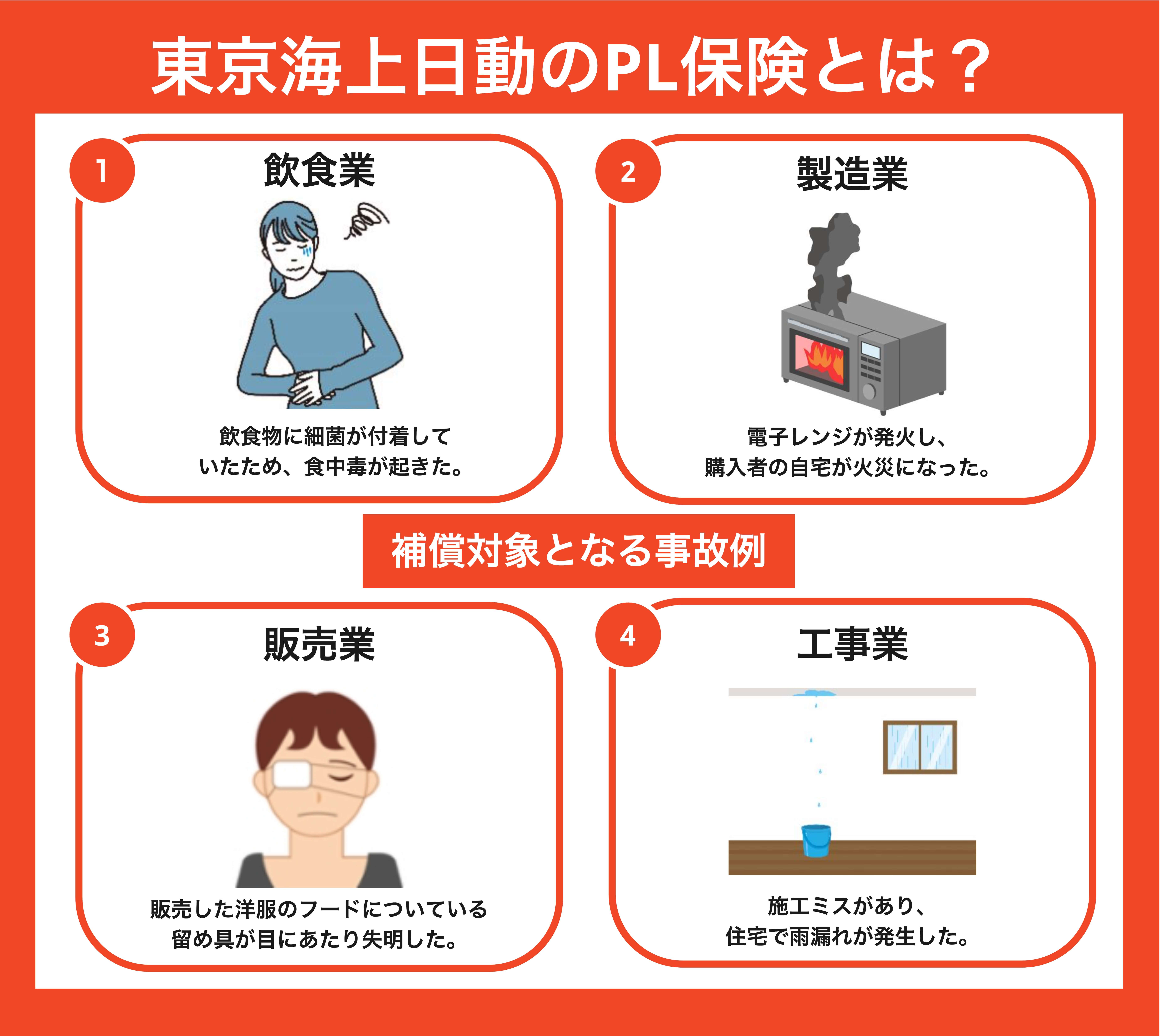

PL保険(生産物賠償責任保険)とは?

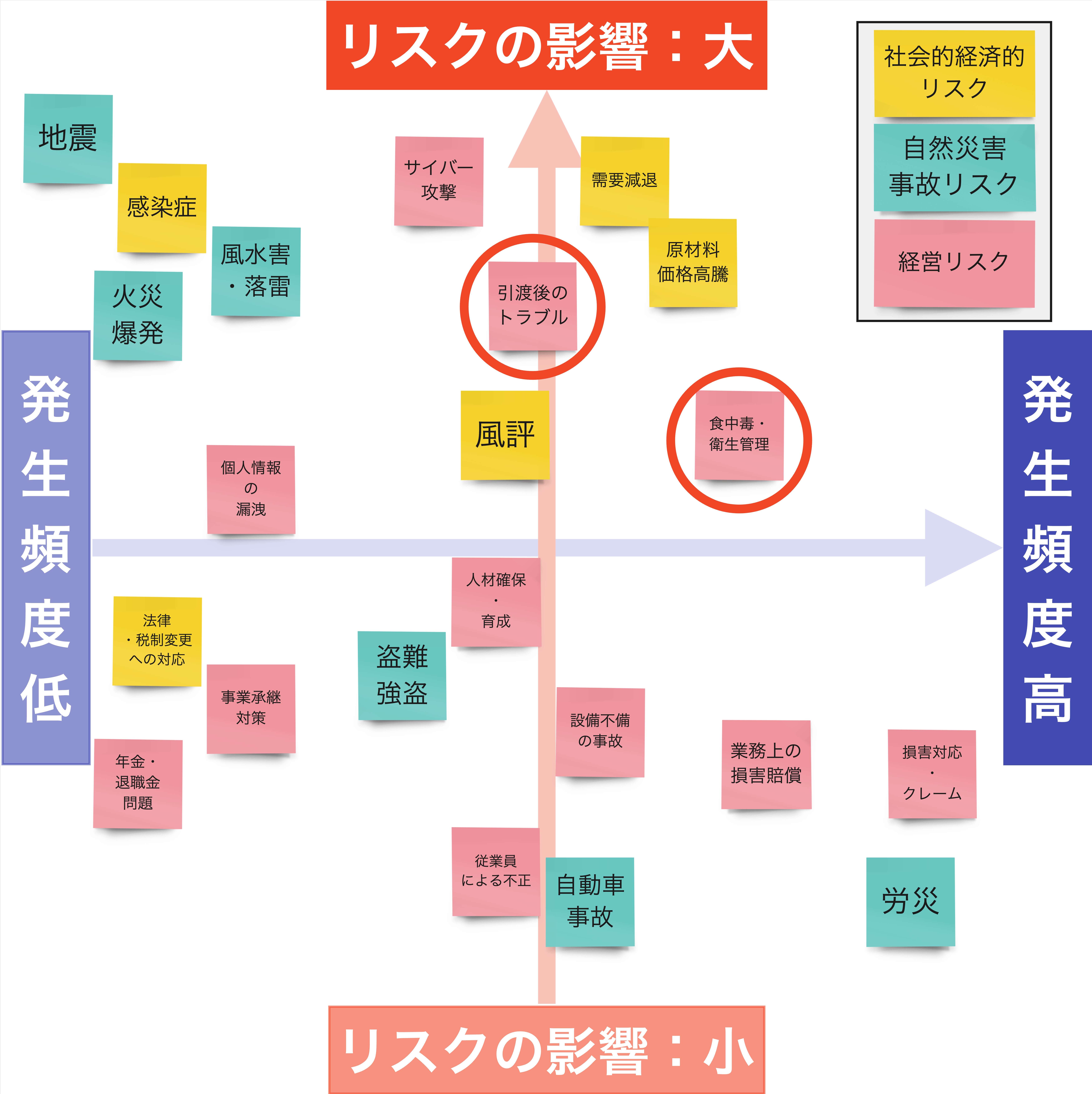

企業経営を取り巻くリスク

まずPL保険とは、企業が自社で、製造・加工・販売した製品や作業等の結果により、第三者にケガなどを負わせた場合の損害を補償するための保険です。

またPL保険は日本語で「生産物賠償責任保険」と言われる保険で、PLは「Product Liability」の略称です。

上記は企業を経営する上で想定されるリスクを可視化したリスクマップです。PL保険では上記の「引き渡し後のリスク」と「食中毒・衛生管理に関するリスク」に対して補償が適用されます。

引き渡し後のリスクには、販売した商品、工事完了後の完成物の引き渡しなどが含まれています。

こちらの記事では、東京海上日動が提供するPL保険について以下の内容を解説します。

- PL保険の補償内容

- 東京海上日動のPL保険で支払われる保険金について

- 東京海上日動のPL保険の加入条件について

東京海上日動のPL保険の補償内容について

まず初めは、東京海上日動が提供するPL保険の補償内容について解説していきます。東京海上日動が提供するPL保険は、基本補償とオプションで契約できる補償が用意されています。

まず東京海上日動のPL保険の基本補償は以下です。

- 自社で製造・加工・販売した製品による対人・対物事故の賠償

- 自社が行った作業や工事・サービス等の結果による対人・対物事故の賠償

東京海上日動のPL保険で用意されているオプション補償

続いては、東京海上日動が提供しているPL保険で付帯できるオプション補償について解説していきます。

東京海上日動のPL保険では、以下のようなオプション補償が用意されています。

- 不良完成品・不良製造加工品損害担保特約条項

- 生産物・仕事の目的物自体の損壊担保特約条項

- 品質不良・納期遅延損害担保特約条項

- 初期対応費用担保特約条項

- 訴訟対応費用担保特約条項

- 事業継続対応費用担保特約条項

- 被害者治療費用担保特約条項

- 国外一時持出品担保特約条項

- 追加被保険者特約条項

- 求償権不行使特約条項

- 食中毒利益担保特約条項

- 人格権侵害担保特約条項 など

そのためまずは、自社を取り巻くリスクを知ることから始めましょう。「マネーキャリア」では相談者の事業を取り巻くリスクとそのリスクに対する対策の提案まで、専門家が徹底的に行ってくれます。

自社のリスクを知りたい方や、付帯すべきオプション補償を知りたい方は、以下からお申し込みください。

東京海上日動のPL保険で支払われる保険金について

ここからは東京海上日動のPL保険に加入した際に支払われる保険金と、支払われない保険金について解説していきます。

まず東京海上日動のPL保険の基本補償で支払われる保険金についてです。

- 損害防止軽減費用

- 緊急措置費用

- 争訟費用

- 協力費用

- 法律上の損害賠償金

支払われる保険金(支払限度額まで)=法律上の損害賠償金ー免責金額

支払われる保険金=争訟費用×支払限度額/法律上の損害賠償金

オプション補償で支払われる保険金

続いて、東京海上日動のPL保険で提供されているオプション補償を契約した場合に、支払われる保険金について解説していきます。

オプション補償の場合契約する補償により、支払われる保険金が異なります。そこでここでは一部を紹介します。

| 保険金が支払われる費用 | |

|---|---|

| 初期対応費用担保特約条項 |

|

| 訴訟対応費用担保特約条項 |

|

それぞれのオプション補償で支払れる保険金について詳しい内容を知りたい方は、「マネーキャリア」にて専門家にご相談ください。

保険金が支払われない場合

最後は東京海上日動のPL保険では支払われない保険金について解説していきます。

基本補償においては以下のような場合には保険金が支払われません。

- 保険契約者・被保険者の故意による事故

- 被保険者が故意または重大な過失により法令に違反して製造・販売提供した生産物または行った仕事の結果

- 仕事の終了・放棄前に発生した事故

- サイバー攻撃

- 戦争・内乱・労働争議など

- 地震・洪水・津波など

東京海上日動のPL保険の加入に関する要件や条件

最後は東京海上日動のPL保険に加入する際の要件や条件について解説していきます。こちらの記事では以下の内容について解説していきます。

- 加入対象となる事業者

- 被保険者について

- 対象となる製品や仕事について

- 保険期間

- 支払限度額と免責金額

- 保険料について

PL保険の加入対象者と対象製品

まずは東京海上日動のPL保険において、加入対象となる事業者、被保険者、対象製品と仕事、保険期間について解説していきます。

【加入対象となる事業者】

東京海上日動のPL保険は以下のような業種が保険の加入対象と言えます。

- 製造業

- 飲食業

- 小売業

- 工事業 など

- 記名被保険者

- 記名被保険者の使用人

- 記名被保険者の理事・取締役など(記名被保険者が法人の場合)

- 記名被保険者の構成員(記名被保険者が法人以外の社団の場合)

- 記名被保険者と同居している親族(記名被保険者が自然人の場合)

- 自社で製造・販売した生産物

- 自社が請け負った工事や作業などの仕事

PL保険の支払限度額と免責金額

PL保険の保険料について

最後は東京海上日動のPL保険に加入する際の保険料について解説していきます。

東京海上日動で提供されるPL保険の保険料の算出については、以下の要素により算出されます。

- 生産物・仕事の内容

- 保険料算出基礎数字

- 過去の事故歴

- 契約内容(支払限度額・免責金額やオプション補償の有無など)

まとめ:東京海上日動のPL保険について

こちらの記事では東京海上日動が提供するPL保険について解説してきました。

以下が今回の記事の簡単なまとめです。

- PL保険とは、企業で製造・販売をした製品などにより第三者に対して負う損害賠償を補償する保険

- 補償内容は賠償責任を補償する基本補償と補償範囲を拡大するためのオプション補償

- 保険金は、事故発生から事態の収束までに係る費用に対して支払われる

- 加入対象となる業種は、製造業や小売業、飲食業など

- PL保険に関する相談は「マネーキャリア」がおすすめ