更新日:2024/08/06

法人向けの火災保険とは?補償内容や保険料の相場など徹底解説!

内容をまとめると

- 火災保険は火災だけでなく自然災害が起きたときに発生した損害を補償があり、突発的な事故まで対応できる。

- 保険料は実損払い方式によるうえ、業態業種によって保険料が異なる。

- また、特約を同時に契約することで、地震などの災害が起こった際の費用も補償されるが、保険料が割高になりがちなので、加入前は慎重に検討する必要がある。

- 火災保険を含む法人保険に関する情報はインターネット上では少なく、業態業種によって最適な保険が異なることからも、マネーキャリアのように「法人保険のプロへ無料で何度でも」相談ができるサービスを使うのが、今日の主流である。

目次を使って気になるところから読みましょう!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

法人向けの火災保険とは?

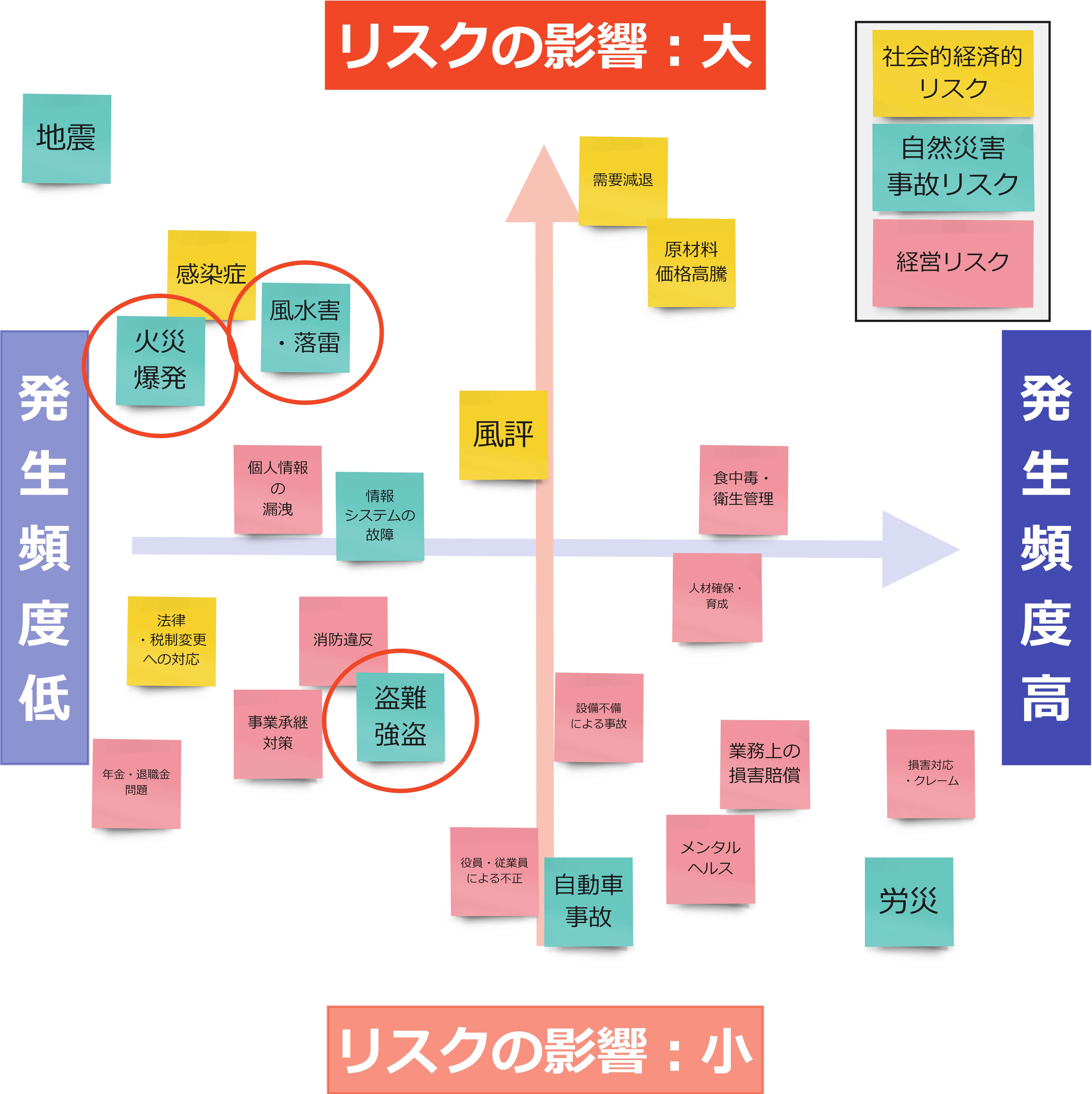

企業経営を取り巻くリスクマップ

上記はリスクマップと言い、企業の経営を取り巻くリスクを可視化して図式化したものです。リスクマップ上において、丸で囲っているリスクが法人向けの火災保険で補償ができるリスクになります。

法人は商売道具でもある「自社の商品や製品等」を所有しています。そして、法人向けの火災保険は、上記とともに建物や設備、什器備品などが法人の火災保険の補償の対象です。

以下表のように、火災を含めた自然災害などのあらゆる災害に対して、幅広くカバーしてもらうことができます。

| 補償事例 | |

|---|---|

| 火災・落雷・破裂・爆発 | 火災や落雷によって損害が生じた |

| 風災・雹災・雪災 | 風災や雪災によって損害が生じた |

| 水漏れ | 給排水設備に生じた事故に伴う水漏れによって損害が生じた |

| 騒擾や労働争議 | 労働争議等に伴う暴力行為や破壊行為によって損害が生じた |

| 外部からの衝突 | 外部から物体の落下や衝突によって建物等が破壊され損害が生じた |

| 盗難 | 盗難によって損害が生じた |

| 水災 | 水災によって損害が生じた |

| 電気的・機械的事故 | 電気的・機械的な事故によって損害が生じた |

| その他偶然な破損事故等 | 上記以外の不測かつ突発的な事故によって損害が生じた |

ただし法人の火災保険の基本補償では損害内容によって補償対象外となるケースもありますので、加入する前には保険会社に必ず確認しておきましょう。

しかし、経営者が独断で最適な保険を判断するのは困難です。そのため、企業経営を取り巻くリスクを相談をするにあたり、マネーキャリアのように「何度でも無料で法人保険に関する悩みを相談できるサービス」を使う方も多いのです。

法人向け火災保険の保険金額の計算式とは?

あらゆる災害に対応している火災保険の保険金額は、再調達価格で決まっており、補償の対象となる建物や家財を、再度購入したり再築するのに必要な金額を設定しています。

たとえば、建物を再取得しようとしたら2,000万円はかかり、社内の什器や備品は合わせて1,000万円くらいとすれば、建物の保険金額は2,000万円、什器備品に1,000万円といった具合です。

もしも火災が起こり建物や家財が全焼してしまっても、会社としては再調達価格で保険金が支払われるならば、保険金だけで同等のものが再築または購入できるので安心です。

保険金の支払額は実損払い方式で、以下の計算式で求められます。

損害額-免責金額(自己負担額)=損害保険金額

ただし、水災による損害が起きた場合に関しては、以下のように計算式が変わります。

(損害額×縮小支払割合)- 免責金額(自己負担額)=損害保険金額

上記のように、縮小支払割合がある分、水災による損害はそれだけ厳しいということになります。関連記事:中小企業におすすめの法人保険(損害保険)をランキング形式で比較!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

法人向け火災保険の保険料の「相場」とは

法人向けの火災保険料の相場は、法人の場合では用途によっても大きく変わります。

たとえば、以下の例で検討してみます。

・「東京都に賃貸の事務所100㎡」の事務所

・補償内容は基本補償が全て含まれるタイプ

・契約期間は1年間

・オプション特約も加える

| 補償内容 | |

|---|---|

| 保険の対象 | 設備・什器1,000万円 |

| 特約 | 借家人賠償責任補償特約 |

| その他 | 休業損害補償等 |

| 年間保険料 | 約32,610円 |

保険料には部屋の広さも関係するので、上記の表では事務所ということもあり、保険料としては比較的安価です。

しかし、同じ内容で職種を変えてみると、同じ条件なのに保険料が違うことがわかります。

| 年間保険料 | |

|---|---|

| 事務所 | 約32,610円 |

| 小売店 | 約50,480円 |

| 飲食店 | 約80,690円 |

この保険料の違いは設備等の違いが保険料に反映されているものといえます。したがって、営業している職種や建物内の設備によって保険料が違ってくることになります。

別の例として、「レストランを経営しているお店で200㎡」の場合の1年間の保険料の相場はいくらになるかを概算します。

| 補償の内容 | |

|---|---|

| 保険の対象 | 建物3,000万円、設備・什器等2,000万円 |

| 特約 | 借家人賠償責任補償特約 |

| その他 | 休業損害補償等 |

| 年間保険料 | 約171,210円 |

建物が加わると保険料も高くなっているのがわかります。そしてレストランでは設備や商品も対象になるので、自ずと保険料に反映されます。

さらに、下の表はAが関東圏でBが関西圏で工場を構える工場物件とした場合、基本補償がすべて含まれるタイプで契約期間は1年間(建物の評価は別)だとすると、保険料は以下のようになります。

| A(関東) | B(関西) | |

|---|---|---|

| 保険の対象 | 建物1億円、設備・什器等2,000万円 | 建物5,000万円、設備・什器等2,000万円 |

| 年間保険料 | 約221,710円 | 約118,000円 |

比較してみると、建物や設備の評価を高い金額設定にすると保険料が高くなることがわかります。

このように法人向けの火災保険は、補償の対象や事業規模などにより保険料が異なるため、保険料の相場を出すことが難しくなっています。しかし、自社のおおよその保険料を知りたい方や、今よりも保険料を割安にできるかを知りたい方も多いのです。

そのため、マネーキャリアのように法人向け火災保険のプロに「自社はどのような火災保険に入るべきか」を無料相談できるサービスを使って、損をしない運用にするのがトレンドとなっています。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

法人向け火災保険の保険料の仕訳とは

以下では、法人向け火災保険の保険料を、どのように損金算入するかの仕訳を解説します。

法人向けの火災保険の保険料は掛け捨てのため、全額損金算入ができるものの、掛け捨てであることから貯蓄性がなく、節税にはなりません。しかし、法人税や消費税を減らすことは可能です。

たとえば、法人向けの火災保険の保険料が3万円だった場合の経理処理は、以下のようになります。

| 勘定科目 | 借方 | 勘定科目 | 貸方 | |

|---|---|---|---|---|

| 仕訳 | 損害保険料 | 30,000円 | 普通預金 | 30,000円 |

こちらは法人の場合の経理処理です。個人事業主の場合、加入対象となる建物が住宅兼事務所などの場合は、一部のみを損金算入することになるので注意が必要です。

また、仮に保険金を受け取った場合も経理処理を行います。仕訳としては個人事業主の場合は「事業主借」、法人の場合は「雑収入」の勘定科目を使います。

たとえば、法人が保険金500万円を受け取ったときの仕訳は以下のとおりです。

| 勘定科目 | 借方 | 勘定科目 | 貸方 | |

|---|---|---|---|---|

| 仕訳 | 普通預金 | 5,000,000円 | 雑収入 | 5,000,000円 |

保険金の経理処理について

保険金の経理処理について

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

特約などの主契約以外の補償

そこでここでは、「費用保険金」や「主な特約」について詳しく解説します。法人向けの保険には主契約のほかにもさまざまな特約をつけられます。

そこでここでは、「費用保険金」や「主な特約」について詳しく解説します。法人向けの保険には主契約のほかにもさまざまな特約をつけられます。

営業する業種によって、基本の補償にプラスしてその業種に合った補償を特約で付けると安心です。さらに作業内容や作業地域、場所によってもそれぞれで補償内容は変わります。

業種の数や営業状態によって、さらに顧客に対してや仕入れ先に対しても火災や災害が起きたことでトラブルが起きることも想定しておかなくてはならないうえ、その損害賠償なども視野に入れなければなりません。

費用保険金

| 費用保険金等 | 費用補償の内容例 |

|---|---|

| 修理付帯費用 | 対象物に損害が起きた時に復旧に伴う費用の補償 |

| 損害拡大防止費用 | 基本の補償を行う際に損害の拡大を防ぐための費用や消化剤等の再取得費用の補償 |

| 請求権の保全・行使手続き費用 | 他人に損害賠償の請求ができる場合に、その権利を守るための必要な手続きの費用 |

| 失火見舞費用 | 建物から発生した事故で近隣等第三者に損害が生じたときの見舞費用 |

| 地震火災費用 | 地震などが原因の火災で、建物が半焼以上となった場合の費用 |

| 安定化処置費用または緊急処置費用 | 災害復旧支援費用 |

| 費用保険金等 | 費用補償の内容例 |

|---|---|

| 臨時費用保険金 | 損害保険金が支払われる場合に臨時に発生する費用を補償 |

| 残存物取片付け費用保険金 | 損害が生じた保険の対象の残存物の取片づけに必要な費用を補償 |

| 緊急処置費用保険金 | 緊急処置が行われた場合の緊急処置費用を補償 |

法人向けの火災保険の主な特約

| 特約 | 補償内容例 |

|---|---|

| 水災縮小支払特約 | 水災による縮小割合を特約で設定 |

| 高額貴金属等不担保特約 | 保険の対象が「建物内設備・什器等」「建物内商品・製品等」の場合損害の対象外とする |

| 臨時費用補償特約 | 保険の対象が損害を受けたため臨時に生じる費用に対して、損害保険金の10%を臨時費用保険金として補償 |

| 借家人賠償責任補償特約 | 戸室を賃借していて事故にあった場合の借家人賠償責任保険金を補償 |

| 借家人賠償責任補償特約 | 賃借している方借用戸室を損壊することにより貸主に対しての損害を借家人賠償責任保険金として補償 |

| 地震危険補償特約 | 地震による火災等の損害に対しての損害保険金の補償 |

貴金属等に関しては保険会社や保険商品の種類により、対象外となっているものもあります。したがって、業務に関係するような貴金属に関しては火災保険以外の保険が必要となります。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

実際にあった店舗の火災などの損害事例

ここでは実際に店舗で起こった火災(飲食店で起きた火災の事例、デパートで起きた火災の事例)の損害事例を紹介します。

具体的な事例を見ることで、自身が経営する事業で対策が漏れている部分を発見できる可能性もあるので必見です。

①飲食店で起きた火災の事例

参考:東京消防庁 令和4年版火災の実態を参考に「ほけんROOM」が作成

上記の図は、飲食店における火災の発生件数で、東京消防庁が提供している資料を基に作成したものです。火災の発生件数は徐々に減っていることがわかる一方、令和2年で再度少し増加しています。

そのため、火災への適切な対策が必要と言えるのです。

また、「飲食店と住宅が一つの建物にある複合の建物」で起きた事例として、建物の3階にあった飲食店にて、店長が天ぷらを揚げるために使用していた、天ぷら油が加熱されたことにより発火し、火災へと発展した例もあります。

こうなった原因は、天ぷら油が入った鍋を強火のまま放置したことが原因とされています。

参考:東京消防庁 火災事例

②デパートで起きた火災の事例

かなり古い事例ですが、デパートで起きた最大級の火災例として紹介します。

この事例は1973年11月29日に熊本県熊本市にあった「大洋デパート」と呼ばれたデパートで起きた火災の事例です。

出火元は大洋デパートの2階から3階のにかけての階段で出火し、3~9階がほとんど全焼しました。こちらの事故による出火の原因は判明していません。しかしこの火災により「104名が死亡し、67名もの人が負傷」してしまったのです。

参考:熊本・大洋デパート火災

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

法人向け火災保険の加入・見直しをする時のポイント

法人向けの火災保険へ加入したい方や、以前に加入してそのまま継続している状態だから見直しをしたい方が押さえておくべきポイントがあります。

- 保険金額の設定は適切か

- 賃貸の場合などに他人の財物が保険金額に含まれていないか

- 屋外に看板等がある場合、屋外設備なども補償に含まれているか

- 賠償責任保険を付ける場合は別に加入していないかどうか

- 保険金の支払われない場合はどういう時かの確認をきちんとしているか

- 保険が支払われない場合を把握しておき、それに対して別の対策を考えているか

万全な対策ができているか、あらゆるリスクに対応できるために備えることができているのかは定期的に確認しなければなりません。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

自社に最適な法人向け火災保険が無料で簡単にわかる方法とは

以下では、「自社に最適な法人向け火災保険」が無料で簡単にわかる方法を紹介します。

火災保険は自社が万が一火災になった際の保障が受けられる、リスク対策のひとつです。一方、主契約と特約で数多くのパターンに分かれることから、独断で自社に最適な火災保険を判断するには、保険に関する専門知識が不可欠です。

そのため、経営陣が独断で判断すると、実は自社が抱えるリスクに対して不十分な商品を選択してしまったり、保険料が高く損をしてしまったりするケースもあるのです。したがって、法人向けの火災保険の相談は、必ずプロと一緒に選定しましょう。

そこで、火災保険を含む法人保険のプロへ「無料で何度でも」リスク対策に関する相談ができるマネーキャリアの活用一択です。

丸紅グループが運営するマネーキャリアでは、80,000件以上の保険相談実績から得たノウハウを活用し、業態業種問わず損害保険全般の見直しはもちろん、損をしない保険活用方法の提案に強みがあります。

火災保険を含むリスク対策の悩みをすぐに解消する:マネーキャリア(丸紅グループ)

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人向けの火災保険の補償内容や保険金額まとめ

ここまで、法人向け火災保険の基礎知識として、補償内容や保険金額、仕訳などを解説しました。

火災保険の補償内容は火災だけなく幅広い自然災害もカバーしています。一方、保険金額は再調達価格となるので、業態業種によって保険料の相場は異なります。

また、主契約以外にも費用補償や特約もあるので、「過不足のない商品選定」が必須となります。しかし、経営者自身が保険の知識をつけなければならないものの、法人保険に関する情報はインターネット上では限られているのが現状です。

そのため、マネーキャリアのように、火災保険を含む法人保険のプロへ「無料で何度でも」相談できるサービスを使うのが、今日の保険選定における主流となっているのです。

無料登録は30秒で完了するので、ぜひマネーキャリアを使い、自社のリスク対策と損をしない保険活用を両立させましょう。

もし火災が起こった場合に補償されるのが火災保険ですが、法人の場合は個人の方より多くの損害が発生するので、どのような災害にも対処できるような保険でないと役に立ちません。

一方、保険会社としては法人事業の活動を助けるために、あらゆる業種のサポートができるような商品を打ち出しています。そのため、補償対象の可否が細かく分けられているので、自社に最適な補償対象を選ぶ必要があるものの、どのように選ぶべきか悩む担当者も多いのではないでしょうか。

そこで今回は、「法人の火災保険の補償内容や保険金額を含めた概要、加入時や見直しのポイント」に関して解説します。

・自社に最適な法人向け火災保険があれば加入したい

・火災が発生するリスクに備えて、万が一のことがあっても安定的に事業運営ができる体制を作りたい

方は本記事を参考にすると、法人向けの火災保険・損害保険の概要がわかることはもちろん、将来発生するリスクへの対策も簡単にできるようになります。