更新日:2024/08/06

【個人事業主必見】店舗総合保険とは?補償内容や保険料を解説!

内容をまとめると

- 店舗総合保険とは、火災保険やPL保険、施設賠償責任保険など複数の保険が一つにまとまった保険であり、休業による損失も補償してくれる。

- 保険料は契約内容や売上高により異なるが、飲食店で月額4,250円から加入することができる。

- 事業のリスク対策は、業界業種問わず、経営陣のみで判断するのは専門知識が必要になるため困難である。

- そのため、法人保険に関する相談は「マネーキャリア」のように、リスク対策を無料で何度でも相談できるサービスを活用する会社も急増している。

目次を使って気になるところから読みましょう!

- 店舗総合保険とは?

- 店舗総合保険の補償対象になる費用

- 店舗総合保険では補償対象外となるケース

- 店舗総合保険に付帯することができる特約

- 店舗総合保険におすすめの特約①施設賠償責任特約

- 店舗総合保険におすすめの特約②生産物賠償責任特約

- 店舗総合保険におすすめの特約③受託者賠償責任特約

- 店舗総合保険におすすめの特約④食中毒見舞保険金

- 店舗総合保険におすすめの特約⑤人格権侵害賠償責任特約

- 店舗総合保険におすすめの特約⑥施術行為起因損害賠償責任特約

- 店舗総合保険を適応することができる事例

- 事例1:消費者の集団食中毒

- 事例2:理美容室での業務中の損害事例

- 事例3:飲食店での火災

- 店舗総合保険の保険料の決まり方と相場

- 保険料を決める要素は主に6項目

- 保険料の相場

- 店舗総合保険の加入までの流れ

- ①店舗の物件情報を確認する

- ②加入する店舗総合保険の補償内容を確認する

- ③保険会社から見積もりを提案される

- 店舗総合保険に加入する時にチェックするべきポイント

- ①いくらまで保険金が支払われるか

- ②どこまで補償されるのか

- ③店舗が抱えるリスク

- 店舗総合保険を提供している保険会社

- 個人事業主にも店舗総合保険は必要?

- 店舗総合保険が不要な方は個別の損害保険を検討すべき

- 店舗総合保険と企業総合保険の違いとは?

- 自社のリスク対策の不安を簡単に解消する方法とは

- 自社の安定した企業成長のパートナー:マネーキャリア(丸紅グループ)

- 店舗総合保険の概要・種類・保険料相場まとめ

目次

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

店舗総合保険とは?

店舗総合保険は、火災や台風などの風災、盗難などによる損害を補償するための損害保険です。

火災保険では家屋や家財と対象が絞られています。家庭ならば家や家財が守られるだけでも十分と言えます。一方、事務所ならば家庭と似たような環境のため十分と感じる方も多いです。

しかし、顧客が来る店舗ならば、何らかの原因で顧客がケガをしてしまうリスクも考えられます。

例えば、飲食店を経営している場合は食中毒のリスクがあります。出てしまった場合には何日間か休業となる可能性が高く、このような事態には対応できないのが火災保険です。

補償を得るためには他の保険の契約が必要になるのです。

複数保険への加入で対処可能であっても、更新時や解約時にはそれぞれの保険で手続きが必要になるため効率も悪いため、まとまって管理ができる店舗総合保険がおすすめです。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

店舗総合保険の補償対象になる費用

保険会社によって多少違いがありますが、主に以下の種類です。

- 火災

- 落雷

- 風災・雪災など

- 水災

- 破裂・爆発

- 水漏れ

- 盗難

- 外部からの衝突・飛来

- 破壊行為・暴力行為

- 持ち出し家財の損害

自然災害でも範囲の大きくなる津波や地震は対象外です。特に地震が起きた後には火事の可能性も高くなりますが、この場合の火事も対象外となります。

また、地域によっては、風災や雪災で店舗に被害が出るケースもあります。

- 雪の重みで家がつぶれる

- 強風で屋根が飛んだ

- 強風で屋根が破損したことにより雨漏りが生じた

などの被害が考えられます。

特に店舗での雨漏りは被害が大きくなる傾向にあり、「商品が濡れる」「高額な機材が濡れて故障する」というように、家庭よりも被害が大きくなることが予想されます。

対象範囲を細かく指定するタイプの保険では基本補償に含まれていないこともあるため、選ぶ際にはこのような被害が起こりえることも考慮しましょう。

また、特約等を利用すると、店舗総合保険の特徴的とも言える補償が利用できます。

| 費用 | 補償される費用・損害 |

|---|---|

| 休業損失 | 休業時の損害 |

| 損害賠償責任費用 | 損害賠償での失費 |

| 臨時費用 | 特定の事故時の臨時費用 |

| 修理費用 | 特定の事故での修理費 |

| 失火見舞費用 | 見舞金 |

| 残存物取り片付け費用 | 事故時の片付けや清掃費 |

| 地震火災費用 | 地震での火災による損害 |

| 損害防止費用 | 消火活動等費 |

| 緊急処置費用 | 建物や設備のさびや腐食防止などの緊急処置費 |

多くの費用が対象となっていることがわかります。

注意が必要な項目として「地震火災費用」が挙げられます。地震が原因でも補償される一方、カバーされるのは保険金額の5%ほどと少なく、十分とは言えない金額なのです。

さらに、商品によっては前提条件として地震保険への加入が必須となっていることもあるため、加入時には地震時の対応も考えておく必要があります。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

店舗総合保険では補償対象外となるケース

店舗総合保険では、火災や自然災害、盗難などの被害により、損害賠償費用や休業損失などの費用が発生した際に、補償が適応されると解説しました。

幅広く店舗のリスクに対応できることが、店舗総合保険の強みですが、そんなこちらの保険にも保険金が支払われないケースが存在します。

以下が補償が適応されないケースです。

- 保険金の不正受給を目的とした故意または重大な過失などによる損害

- 地震、噴火、津波の被害による損害

- 労働争議による暴力行為や破壊行為による損害

- 保険対象物が野外にあり盗難された場合の損害

- 自身が所有する車両の衝突などの事故による損害

- 戦争や内乱などの武力行為による損害

- 自転車や原動機付自転車の盗難

- 核燃料物質が関連する損害

- 保険の補償開始日前に起こった損害 など

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

店舗総合保険に付帯することができる特約

幅広いリスクに備えられる店舗総合保険ですが、基本補償のみでは、賠償責任に関するリスクが発生した場合に補償が適応されません。

上記のような特別なリスクに備え、加入をおすすめしたいのが「特約」です。特約は、店舗総合保険の加入にプラスして、事業のリスクに備えた保険に加入できるものです。

特約には、主に6つの種類が挙げられます。

- 施設賠償責任特約

- 生産物賠償責任特約

- 受託者賠償責任特約

- 食中毒見舞保険金

- 人格権侵害賠償責任特約

- 施術行為起因損害賠償責任特約

一つずつ、付帯することをおすすめする業種も含めて、詳しく解説します。

店舗総合保険におすすめの特約①施設賠償責任特約

施設損害賠償責任特約とは、他人に怪我を負わせたり、他人の所有物を破損したりした結果、賠償責任を負担することで被る損害を補償する特約のこと。

例えば、

- 店舗の床が濡れた状態になっており、お客様が転倒してしまった

- お店の外にある看板が倒れ、走行中の自動車に傷をつけてしまった

このようなトラブル時に活用できるのが、「施設賠償責任特約」です。転倒してしまったお客様の治療費、傷をつけてしまった自動車の修理費などを保険金から支払うことができます。

事業を行うにあたり、顧客が怪我をする、不注意からものを破損するなどどうしても避けられない場合があります。

こちらの施設賠償責任特約がおすすめの業種や事業は以下です。

- 飲食業

- 美容室・理髪店

- 小売業 など

店舗総合保険におすすめの特約②生産物賠償責任特約

生産物賠償責任特約とは、お店が提供したものや商品が原因で、提供を受けた人に身体障害が生じた場合、店側が被る損害を補償する特約のこと。

補償対象例としてあげられるのが

- 提供した食べ物が原因で食中毒を起こした場合

- 提供した食べ物に異物が混入した場合

など。

飲食店で提供した料理を食べたことが原因で食中毒を引き起こした場合、お店側がお客様に対し賠償責任を負う必要があります。

また、食べ物にガラスなどの異物が混入し、口の中をけがしてしまった場合も同様に賠償責任が問われます。

食中毒や異物混入のリスク管理は、飲食店の経営において欠かせません。つまり「生産物賠償責任特約」は、飲食店において加入が欠かせない保険と言えるでしょう。

生産物賠償責任特約が必要となる業種は以下です。

- 飲食業

- 小売業 など

店舗総合保険におすすめの特約③受託者賠償責任特約

受託者賠償責任とは、店舗内でお客様の荷物・所有品を紛失・汚してしまった場合に賠償責任を負うものです。

- お客様から預かった上着を紛失してしまった

- 預かっていた上着を汚してしまった

- 預かったカバンが盗難されてしまった

このような状況において、顧客への補償をサポートしてくれるのが「受託者賠償責任特約」です。

最近では、貴重品ロッカーを設ける施設も多いですが、美容室以外にも、ホテルや結婚式会場ではお客様の荷物や上着などを預かるケースが多いです。

「受託者賠償責任特約」に加入すれば、業務中お客様の荷物に損害を与えてしまうリスクに備え、安心して業務ができます。

こちらの受託者賠償責任特約が必要な業種は以下です。

- 美容院・理髪店

- サロン業

- 飲食業

- 小売業 など

店舗総合保険におすすめの特約④食中毒見舞保険金

「生産物賠償責任特約」は、店舗側が被った損害を補償するものですが、食中毒見舞保険金とは、店舗側に支払われる保険金のことです。

飲食店で食中毒が発生した場合、お店は一定期間営業停止処分を受ける可能性があります。一定期間営業ができないと、売り上げを予定していた収入が入りませんが、そこで役立つのが、食中毒見舞保険金です。

食中毒見舞保険金は、休業日数分保険金が発生します。保険金は、休業中の店舗維持費や営業再開した際の資金などにあてることが可能です。つまり、食中毒見舞保険金は、「店の経営継続」に備えた保険だと言えます。

飲食店は、「生産物賠償責任特約」だけでなく「食中毒見舞保険金」の加入も合わせて検討するのがおすすめです。

食中毒見舞保険金は必要な業種は「飲食業」「イベント業(飲食物を提供する事業のみ)」が該当します。

店舗総合保険におすすめの特約⑤人格権侵害賠償責任特約

人格権侵害賠償責任特約とは、会話中の発言が原因で顧客を傷つけてしまった場合に生じた、賠償責任を補償する特約のこと。

例えば、美容院の接客中、接客側の何気ない一言で顧客を傷つけてしまい「精神的ショックを与えられた」と顧客が訴えてきた場合です。

内容によっては店側に賠償責任が生じ、賠償金を支払う必要が出てきます。このような状況で活用できるのが、「人格権侵害賠償責任特約」です。

とくに美容院は、会話中お客様の髪質などにふれる機会も多く、何気ない発言からお客様を傷つけてしまう可能性が十分あります。

人格権侵害賠償責任特約が必要となる業種は「美容室・理髪店」「サロン業」です。

店舗総合保険におすすめの特約⑥施術行為起因損害賠償責任特約

施術行為起因損害賠償責任特約とは、施術中の事故により顧客へ怪我を負わせたこと生じた、賠償責任を補償する特約のことです。

例えば、以下のように施術中に顧客に怪我をさせてしまった場合。

- ヘアカット中お客様の耳を切ってしまった

- ヘア薬剤が原因でお客様の肌がかぶれてしまった

このような場合、店側に生じた賠償責任を「施術行為起因損害賠償責任特約」で補償することが可能です。

特に美容院は、顔の近くでハサミを使用することから、お客様へ怪我を負わせるリスクを伴う事業です。カット以外にも、カラーやパーマに使用する薬剤が原因でお客様の身体を傷つける可能性があります。

こうした美容院特有のトラブルにスムーズに対応するためにも、特約の加入は必須要項と言えるのでしょう。

施術行為起因損害賠償責任特約が必要となる業種は「美容室・理髪店」「サロン業」です。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

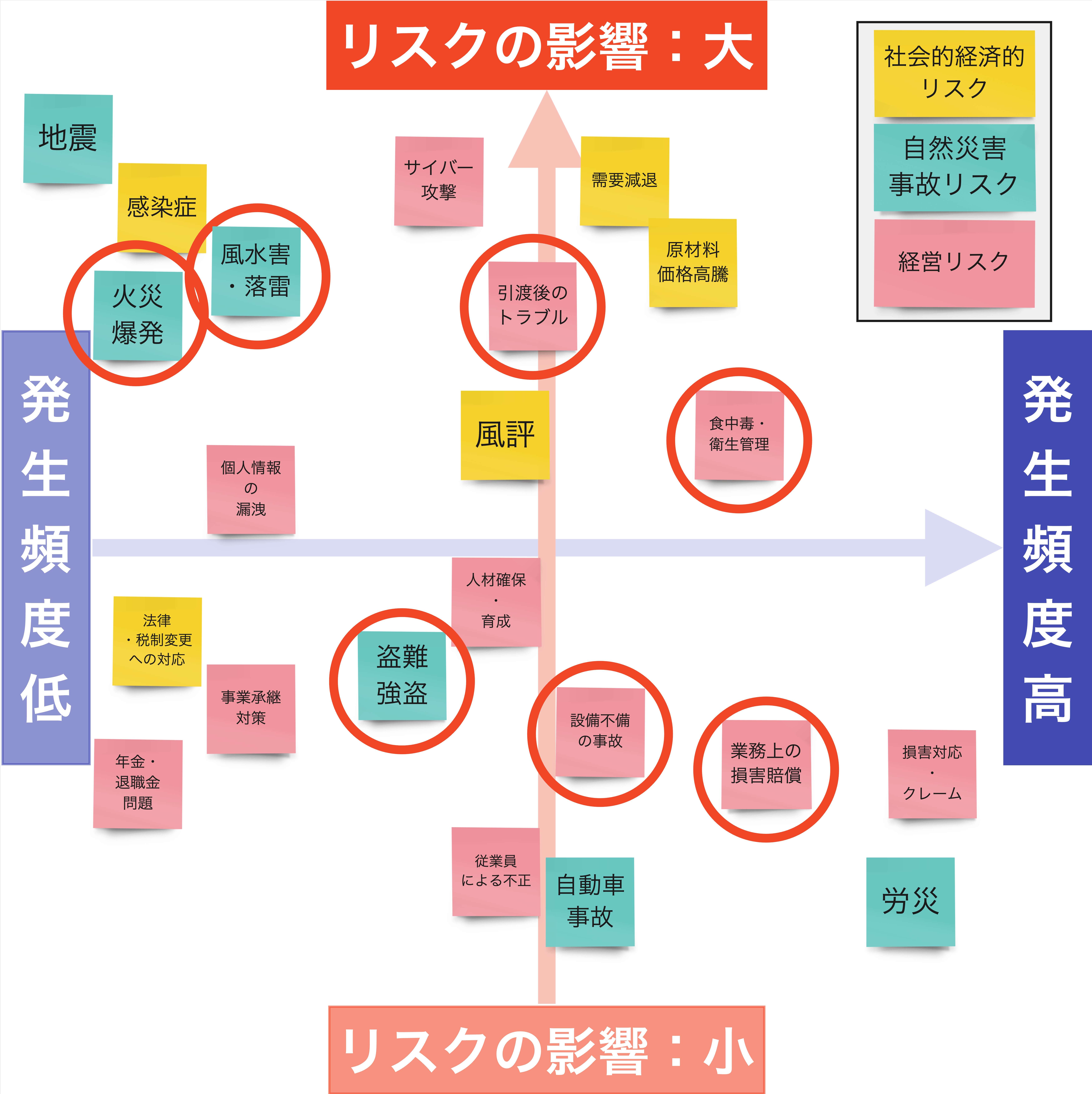

店舗総合保険を適応することができる事例

店舗経営を取り巻くリスク

上記のリスクマップは、事業を経営する際のリスクを発生頻度と、リスクが経営に与える影響の大きさの2軸でマップ化したものです。

ここまでの解説で店舗総合保険の補償内容は主に「店舗に対して損害が発生した場合の修繕費用」「休業した際の費用」でした。

- 消費者の集団食中毒

- 理美容店での業務中の損害事例

- 飲食店での火災

事例1:消費者の集団食中毒

まずは飲食店で起きた食中毒に関する事例を紹介します。今回は3つの事例を紹介します。

1つ目の事例は、生食用カキを提供した飲食店で、提供した生食用のカキがウイルスに汚染されていたことにより、集団感染が起こった事件です。

消費者は、生食用カキの加工販売会社と仕入販売会社とを相手取って、損害賠償請求を求めたという事例です。

この事例で請求されて損害金額は、約1,810万円ですが、実際の賠償金額は約475万円という判決になりました。

参考:飲食業における訴訟と判例

こちらの事例で店舗総合保険に加入していた場合、損害賠償責任に関する費用の補償が適応されます。

2つ目の事例は、飲食店で行った、流しそうめんで集団食中毒が起こった事例です。こちらの事例は、石川県にある飲食店で8月に流しそうめんのイベントを行いました。

こちらの飲食店では、年に1回、流しそうめん等に使う水の水質検査を行っていたのですが、2023年は7月の大雨の影響により行っていなかったそうです。

その結果8月11日から12日の間にこちらの飲食店でそうめん等を食べた、お客様24名が、下痢や発熱の症状を訴えました。

その後県薬事衛生課による調査で、流しそうめんに使っていた湧き水から食中毒菌である「カンピロバクター」が検出されました。

2つ目の事例の場合、店舗総合保険に加入していると損害賠償責任に関する費用の補償と、こちらの店舗は休業をしていたので、休業費用も保険で補償ができます。

飲食店におけるその他のリスクや、それらのリスク対策については以下の記事で解説しているので、気になる方はそちらをご覧ください。

飲食店の方向けの記事

飲食店の方向けの記事

事例2:理美容室での業務中の損害事例

続いては理美容店での事例を紹介します。こちらに関しても2つの事例を紹介します。

1つ目の事例は、ヘアカラーに使用していたカラー剤が頭皮以外の皮膚に付着してしまい、施術後炎症が起こった事例です。

この事例による慰謝料の請求はありませんが、被害者の治療費として10万円が保険金として認められました。

2つ目の事例は、美容室にてスタッフがヘアカットをしている際に、誤ってお客様の耳を切ってしまった事例です。

こちらもスタッフの対応ミスにより、お客様に被害を与えてしまいました。被害者は後遺障害認定を申請しましたが、要件が満たされなかったため認定はされませんでした。

この事例でヘアサロンは、治療費と慰謝料で65万円の損害費用を被害者に支払いました。

参考:サロンにおける事故例

こちらの理美容室での事例の場合、損害賠償責任が発生しているため、店舗総合保険で補償することが可能です。

美容室や理髪店を取り巻くリスクとリスク対策に関する詳しい内容は、以下の記事で解説しています。気になる方はそちらをご覧ください。

美容室の経営者向け

事例3:飲食店での火災

最後は飲食店で起きた火災の事例です。こちらの事例は2023年8月3日に横浜市の中華街にある飲食店で発生した火災です。

火災があった当日は観光客で賑わっていましたが、ケガ人はいませんでした。出火元はマンションの4階にある調理場で、消防の活躍により、火はおよそ20分後にほぼ消し止められました。

警察の調査によると、調理中の鍋から換気扇に火が燃え移り火災になったとされています。

こちらの事例の場合、火災で店舗の修繕が必要になります。また事故後の片付けや、損害防止に費用を要しているため、店舗総合保険の修理費用、休業損失、損害防止費用等が保険で補償することができると考えられます。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

店舗総合保険の保険料の決まり方と相場

様々なリスクをカバーしてくれる店舗総合保険ですが、保険料が気になる方は多いです。保険料が高額になると、経営に影響が出てしまうこともあります。

そこで、保険料が何で左右されるのかを理解しておけば、無駄な補償を省いて料金を抑えられるのです。また、業種が違うと保険料に違いが出るのか、も気になるポイントです。

ここでは、保険料を左右する6つの要素と、業種ごとの保険料を紹介します。

保険料を決める要素は主に6項目

要素として挙げられるのは、

- 保険金額

- 保険期間

- 店舗の状況:所在地・専有面積・構造・職種

の6項目です。

保険料は保険金額に比例して高くなるのは一般的です。保険期間も影響を及ぼす要素のひとつで、長く設定すると1年間分の保険料は安くなる傾向にあります。

安くなる理由に関して、まずは「所在地」について説明します。

場所によって台風の被害や水害などが起きやすい地域があります。このように、所在地によってリスクに違いがあるため、店舗の所在地によって保険料が違ってくるのです。

また、「専有面積は広いほど保険料が高く」なります。ここまでは一般的な火災保険と同じ要素です。

店舗総合保険だけで影響があるのが職種です。例えば、飲食店を例に挙げてみましょう。

- 料理に使う火で火災のリスク

- 水道を利用することで水漏れのリスク

- 食品を扱うことで食中毒のリスク

など、特徴的なリスクがいくつか挙げられます。このように、職種ごとにリスクに違いがあるため、職種も保険料決定の重要要素となるのです。

保険料の相場

店舗総合保険を利用した際に、どれくらいの相場になるのか、いくつかの職種でシミュレーションを行ってみました。

| 美容室(18席) | レストラン(50席) | |

|---|---|---|

| 基本補償 | 600万円 | 800万円 |

| 施設賠償責任特約 | あり | あり |

| 生産物賠償責任特約 | なし | あり |

| 業務リスク特約 | 理美容・サロン特約 | 飲食業特約 |

| 保険料(月払い) | 1,670円 | 4,250円 |

50席ともなるとそこそこ大きな規模のレストランになりますが、月々4,250円でさまざまな特約を付帯して多くのリスクに備えられることが分かります。

美容室でも施設賠償責任特約を付帯してリスクに備えておいても、1,670円で安心を得られます。

これらの情報から店舗総合保険の保険料の相場は、月々約1,500円〜約5,000円と言えます。上記の金額で様々なリスクに備えておくことからも、加入を検討する方も多いのです。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

店舗総合保険の加入までの流れ

火災保険だけでは補償できないものでも、店舗総合保険に加入しておけば幅広いリスクに対応できます。

リスク対策は、店舗を運営する上で欠かせません。保険はいざという時に、お客様だけでなく、経営者や従業員を守ってくれます。

そこで、店舗総合保険に加入する場合、加入までの大まかな流れは以下の通りです。

- 店舗の物件情報を確認する

- 加入する店舗総合保険の補償内容を確認する

- 保険会社の見積もりを確認する

①店舗の物件情報を確認する

店舗総合保険に加入する場合、まずは保険会社に連絡して「物件情報」を確認してもらいましょう。

補償内容や建物の構造などにより、保険料が変わってくるためです。

もちろん補償されるプランが高くなるほど、月々の保険料は高くなります。しかし、保険料だけでプランを決めるのはおすすめできません。保険に加入していても、その店舗で起こりうるリスクを想定できなければ、保険の意味をなさないからです。

店舗で発生する可能性が高いリスクと、極めて可能性が低いリスクを正確に洗い出しましょう。

- 店舗の場所

- 建物の構造

- 店舗の営業内容

- 考えられるリスク

など、あらゆる面から店舗総合保険の最適なプランを決める第一歩です。

②加入する店舗総合保険の補償内容を確認する

- 店舗のリスクに対応できる内容か

- 十分な保険料を受け取れる内容か

- 補償金額の上限はいくらか?

- 借家人賠償責任保険の保険金額はいくらか?

- 施設賠償責任補償の保険金額はいくらか?

補償金額の上限はいくらか?

借家人賠償責任保険の保険金額はいくらか?

施設賠償責任補償の保険金額はいくらか?

- 接客中にお客様へコーヒーをこぼしてしまい、火傷を負わせてしまった

- 店舗内で水漏れが発生してしまい、下の階のテナントに被害が出てしまった

③保険会社から見積もりを提案される

補償内容の確認後は、保険会社から見積もりを提示されます。

問題ないようであれば契約し、店舗総合保険の加入が完了です。

見積もりは、

- 希望する補償内容をマッチした内容か

- プラスを希望する補償はないか

- 月々の支払いに無理はないか

特に金額と内容に相違がないか、改めて確認しましょう。あくまで見積もりは、保険会社の担当者が理想とする内容です。

見積もり内に、内容が把握できないものがあれば取り除いてもらう必要があります。想像よりも保険料が高いと感じた場合は、料金の内訳についての説明を求めましょう。

月々の支払いに無理がないかも、保険に加入する上で重要なポイントです。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

店舗総合保険に加入する時にチェックするべきポイント

ここまでで店舗総合保険の補償対象や保険料、飲食店や美容室の経営をしている方におすすめの特約などを解説してきました。

ここからは、店舗総合保険に加入する際にチェックすべきポイントを3つ紹介します。

ポイントとしては、

- 上限額

- 範囲

- 店舗ごとのリスク

です。上記ポイントを考慮することで、自社のニーズに合った保険となるのです。

①いくらまで保険金が支払われるか

いくらまで保険金が支払われるのかは、契約時に決めることになります。上限額を自分で決める必要があるのです。

建物の金額だけではなく、店舗に置いてある設備や商品なども考慮して設定する必要があります。

また、このときに注目すべきが「新価」と「時価」です。時価では十分な補償を得ることが難しいため、どちらになっているのかの確認を行いましょう。

ここまでご紹介したのは災害で建物や商品に損害が出た際に支払われる上限額です。これ以外に補償ごとに費用が限られている点にも注意です。

たとえば、以下の事例が挙げられます。

| 種類 | 上限(保険金上限額に対する割合) |

|---|---|

| 臨時費用 | 30% |

| 残存物片付け費用 | 10% |

| 修理費用 | 30% |

| 損害防止費用 | 実費 |

また、損害賠償に関する費用は特約で付帯することが多くなるため、付帯する際にこちらも上限金額を自分で決めることになります。どれくらいのリスクに備えておけばいいのかを考慮して、設定を行うようにしましょう。

②どこまで補償されるのか

補償範囲も重要なチェックポイントです。

補償範囲について把握していないと、事故や災害時に保険金を請求しても対象外となって支払われないことも考えられます。

災害の種類も理解しておきたい範囲のひとつです。先ほどご紹介した災害の種類は10種類です。

全て範囲に含まれている商品もあります。しかし、「火災・落雷・破裂・爆発」のみで残りは自由に選ぶ商品も保険会社によってはあるため、どんな補償が必要かを検討しておくことが重要です。

また、損害金の種類も多々あることをご紹介しました。こちらの場合も最初から全て含まれている場合もあれば、自分で付帯する場合もあるのです。

補償の取り扱いの有無に違いがあるため、どこまで範囲が広がるのかの確認も必要になります。そのためにはまずお店に必要な補償を正しく理解しておく必要があるのです。

ここで注意したいのが保険料との関係です。

様々なリスクに備えるためには範囲を広くしておく必要があります。しかし、それと比例して保険料は上がってしまうのです。

特約などを利用して様々な事態に備えておきたい気持ちもわかりますが、使うものと使わないものを見極め、範囲を絞ることで保険料を抑えるようにしましょう。

③店舗が抱えるリスク

店舗総合保険を契約するときに必ず考えておかなくてはいけないのが、店舗が抱えるリスクについてです。

一般的な家庭とは違い、店舗では独自のリスクが付いて回ります。このリスクは職種によって大まかに分かれることになります。例を挙げると、

- 飲食店:食中毒

- 美容院:ケガ

- 小売店:盗難

などそれぞれに特徴的なリスクが挙げられます。

また、お客様から荷物を預かるようなことがある職種ならば、その荷物を破損してしまうリスクも考えられるのです。

このように、店舗ごとにそれぞれ抱えるリスクは違います。

補償内容や範囲を決める際にはこれらのリスクについて考えておく必要があるのです。これらのリスクを理解できれば、それに対する補償がどれなのかも自然と分かるようになります。

確実にお店を守る保険を組み立てるためにも、お店が抱えるリスクについてしっかりと考えることが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

店舗総合保険を提供している保険会社

ここからは店舗総合保険に加入することができる保険会社を紹介します。

先ほどの解説で、店舗総合保険に加入する場合は、保険会社または、保険代理店に問い合わせることで加入できると記入しました。

しかし加入できる保険会社がいくつかあり、どの保険会社が良いのかわからない方もいると思います。そこでここからは店舗総合保険に加入できる保険会社とその比較をしていきます。

以下の表に掲載されている保険会社で、店舗総合保険が提供されています。

| 安心感 | 補償内容・特約の 充実具合 | |

|---|---|---|

| 損保ジャパン | ◎ | ○ |

| 三井住友海上 | ◎ | ◎ |

| AIG損害保険 | ○ | ○ |

| 楽天損保 | ○ | ○ |

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

個人事業主にも店舗総合保険は必要?

個人事業主でも「店舗総合保険」への加入は結論から言うと、必要と言えます。個人事業主ということは、もしものことがあった場合、全ての責任は事業を経営しているあなたが責任を負うことになり、大変大きな損害を受ける可能性があります。

そのため店舗総合保険に加入し、もしものことがあった際の損害を軽減することをおすすめします。

個人事業主の方が店舗総合保険に加入することで、以下のようなメリットが得られると言えます。

- 幅広いリスクに対する補償

- 安心して事業活動を行うことができる

- いざという時の資金サポート

店舗総合保険が不要な方は個別の損害保険を検討すべき

店舗総合保険ほど幅広い補償が必要でないと考えている方もいると思います。しかし個人事業主として事業を行う以上、リスクは付きものです。

そのため、自社を取り巻く特定のリスクだけでも補償しておくことをおすすめします。個人事業主におすすめしたい損害保険が

- 法人向けの火災保険

- PL保険

個人事業主の方向け 法人向けの火災保険について

法人向けの火災保険について

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

店舗総合保険と企業総合保険の違いとは?

ここまでご覧になって店舗総合保険がどういった保険なのか理解できたと思います。しかしインターネットで調べていると店舗総合保険と似た保険で、「企業総合保険」という保険があることに気づいた方もいるとおもいます。

企業総合保険とは、建物、建物内外の設備などが火災や盗難などの被害に遭った時に発生した損害費用を補償するための保険です。

つまり店舗総合保険との違いは、屋外にある設備なども補償される点で違いがあります。

店舗総合保険では、屋外の盗難は保険金が支払われないケースとして紹介しました。しかし企業総合保険では補償範囲がさらに広く、屋外設備の損害についても補償の対象となっています。

そのためご自身が経営している企業において、どの範囲まで資産保全をしたいのかを考えた上で、店舗総合保険か企業総合保険かを選択する必要があります。

ーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

自社のリスク対策の不安を簡単に解消する方法とは

以下では、店舗総合保険を踏まえた、自社のリスク対策の不安を「簡単に解消する方法」を紹介します。

店舗総合保険の加入方法は、保険代理店や保険会社に問い合わせることで保険に加入することができます。しかし、問い合わせ前に、自社を取り巻くリスクを洗い出し、どのような種類の保険に加入が必要かを検討しなければなりません。

一方、普段忙しいなかでリスク判断をおこない、正しい保険に加入するためには専門知識が必要になるので、専門家への相談が必須となります。

したがって、今日では「法人保険のプロ」へ、自社のリスク対策を無料で何度でも相談できるマネーキャリアを使う会社も増えているのです。

丸紅グループが運営する「マネーキャリア」では、毎月約30社の法人の経営者の方や開業予定の方々などが法人保険の加入や事業のリスク対策についてお問い合わせをいただいています。また相談した方の98.6%が満足していただいているので安心してご相談いただけます。

自社の安定した企業成長のパートナー:マネーキャリア(丸紅グループ)

法人保険に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

店舗総合保険の概要・種類・保険料相場まとめ

ここまで、店舗総合保険に関して網羅的に紹介しました。

店舗総合保険は火災保険とPL保険などをまとめた保険であり、災害などでの損害プラス休業時や損害賠償などの費用も補償されます。また、保険料を左右するのは保険金額、保険期間、店舗の状況などから判断されます。

そして、保険を選ぶ際には保険金上限額、補償範囲 、店舗に起こるリスクをチェックしましょう。飲食店や美容室には施設賠償責任特約や生産物賠償責任特約の付帯もおすすめです。

店舗には独自のリスクが存在することを認識していなければ、火災保険である程度のリスクがカバーされても、店舗のみであり得るリスクに対しては対処できないのです。

とはいえ、店舗総合保険にはさまざまな特約があるので、過不足なく自社に最適な保険を見つけるのは困難です。そのため、マネーキャリアのような法人保険のプロへ「無料で何度でも」リスク対策を相談できるサービスの活用一択です。

無料相談予約は30秒で完了するので、ぜひマネーキャリアを使い、安心して事業に専念できる環境を構築しましょう。

店舗型総合保険は、店舗を経営する際に必要なリスクを包括的にカバーする保険として一般的に知られています。

たとえば、火災や盗難、自然災害、そして顧客や従業員に対する賠償責任など、さまざまなリスクに対応できるため、多くの店舗経営者にとって重要な保険です。しかし、どの保険が最適かを判断するのは容易ではなく、保険の種類や保障内容が多岐にわたるため、選ぶのに迷う経営者の方も多いのではないでしょうか。

そこで今回は、店舗型総合保険の概要や費用、特約の種類に関しても詳しく解説します。

・店舗ビジネスを展開しているが、どの保険に加入すべきかわからず悩んでいる

・既存の店舗経営者で、現在の保険が最適なのかを見直したいと考えている

方は本記事を参考にすると、店舗型総合保険の選び方や最適な特約はもちろん、将来的に発生する経営リスクへの準備も正しくできるようになります。