更新日:2023/09/04

小売業・卸売業の開業で加入すべき法人保険と取り巻くリスクを解説!

小売業を経営には、リスクが大きい火災からリスクは低いが発生頻度が高い、盗難リスクなど様々なリスクがあります。そんなリスクに備えるために、小売業向けの保険に加入することをおすすめします。また、ECサイトを取り巻くリスクと保険についての紹介もこちらで行っています。

内容をまとめると

- 小売・卸売業では、商品を取り扱う事業のため商品が起因になるリスクがある

- リスクを回避、軽減するためには、火災保険、PL保険などの法人保険に加入するべき

- 開業に伴いリスクに備えるために法人保険の加入を検討するべき

- ECサイト業では、サイバー攻撃などのリスクも考慮しなければいけない

- 法人保険や事業のリスクに関する相談は、「マネーキャリア」がおすすめ

目次を使って気になるところから読みましょう!

- 卸売業・小売業を取り巻くリスクとは?

- ①火災・爆発(発生頻度・低、リスク・大)

- ②商品等の盗難・損害(発生頻度・高、リスク・中)

- ③販売後のトラブル(発生頻度・中、リスク・大)

- 卸売業・小売業の損害事例

- 事例1:店舗内での転倒事故

- 事例2:販売した商品が原因での食中毒

- 事例3:店舗の火災事故

- 卸売業・小売業を取り巻くリスクに備えるための法人保険

- ①PL保険(生産物賠償責任保険)

- ②法人向けの火災保険

- ③施設賠償責任保険

- アパレルなどでECサイトを運営際のリスクと法人保険

- ECサイトの開業を取り巻くリスク

- ECサイト業者におすすめの法人保険

- まとめ:卸売業・小売業を取り巻くリスクと保険

目次

卸売業・小売業を取り巻くリスクとは?

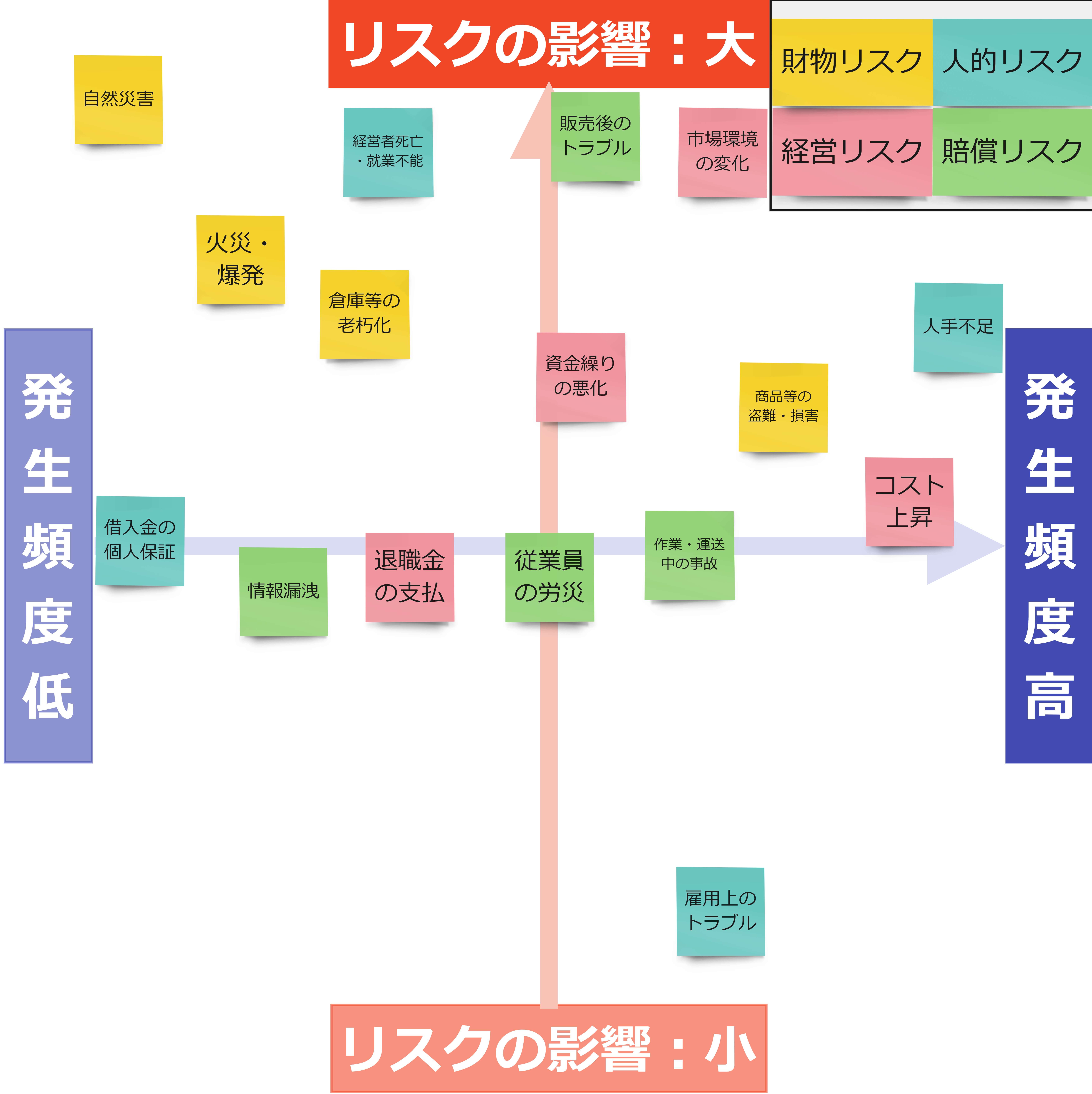

卸・小売業を取り巻くリスクマップ

小売業や卸売業には商品を取り扱う事業であるからこそのリスクが存在します。そこでこちらの記事では、小売業・卸売業を取り巻くリスクを事例を含めて紹介します。また、それらのリスクに適切な法人保険をいくつか紹介します。

小売業や卸売業を開業予定の方はぜひ最後までご覧ください。

それではまず、小売業・卸売業を取り巻くリスクから解説していきます。上記の図はリスクマップと言います。発生頻度と事業にどのくらいの影響を与えるかの2軸で構成されています。

小売業・卸売業を取り巻くリスクの中で、3つ取り上げて詳しく解説していきます。以下の3つのリスクが小売業・卸売業で多くの方が不安に思っているリスクになります。

- 火災・爆発

- 商品等の盗難・損害

- 販売後のトラブル

①火災・爆発(発生頻度・低、リスク・大)

最初は火災・爆発に関するリスクから解説していきます。火災や爆発のリスクは上記リスクマップでは、発生頻度は比較的低いのですが、事業に大きい影響を与えるリスクでもあります。

小売業や卸売業において、火災や爆発による事故は、商品を取り扱っている事業なので多大な影響を与えます。そのためこの記事を読んでいる方々は、細心の注意を払っていることと思います。

ですが、ご自身や従業員に対して細心の注意を払うように意識統一していたとしても、事故が起こらないとは言い切れません。そのため事故が起こった際に適切な対処ができるように保険に加入することをおすすめします。

②商品等の盗難・損害(発生頻度・高、リスク・中)

続いて2つ目は、商品などの盗難や損害に関するリスクです。こちらの商品等の盗難・損害のリスクは上記リスクマップにおいては、事故の発生頻度が比較的高く、事業に影響を与える大きさについては中程度のリスクになります。

こちらのリスクは、店舗を持っていて商品が消費者の手元に渡りやすい事業であるからこそ起こるリスクであると考えられます。防犯カメラや防犯グッズのおかげで以前と比べると未然に被害を防ぐことができるようになりましたが、まだ頻度としては多くあるため被害が重なると大きな損害になります。

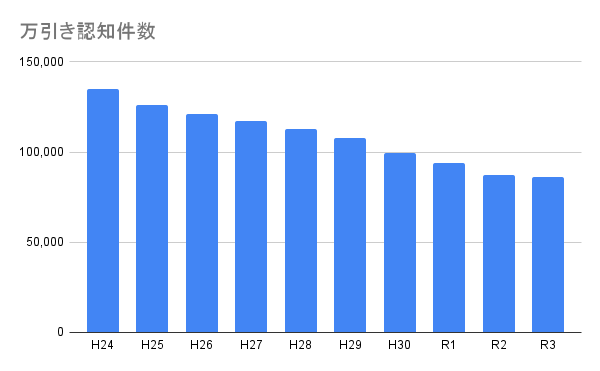

参照:警視庁「令和3年の刑法犯に関する統計資料」よりほけんROOMが作成

上記は、警視庁が統計資料を公開しておりそこから作成したグラフになります。万引きに認知件数はグラフの通り、毎年減ってきていますが、依然として10万件ちかくの被害があります。

毎年認知に対して70%ほどが検挙されています。しかし残りの30%については検挙をするまでに至っていないので、被害を被っている状態になります。

③販売後のトラブル(発生頻度・中、リスク・大)

最後は、販売後のトラブルに関するリスクを紹介します。こちらのリスクは、リスクマップ上では、発生頻度は中程度で、事業に与える影響は大きいリスクになります。

こちらのリスクは製造・販売した商品が販売後に消費者に影響を与えることで損害賠償責任が発生するようなリスクです。販売業者が賠償責任を負うケースもあるため、小売・卸売業でもPL保険(生産物責任保険)に加入することが多いです。

この後に具体的な事例をいくつか紹介した後に、小売業・卸売業を経営している方にとって適切な保険をいくつか紹介していきます。

卸売業・小売業の損害事例

ここからは、小売業・卸売業で実際にあった事例を紹介します。紹介する事例は以下の3つです。

- 店舗内での転倒事故

- 販売した商品が原因での食中毒

- 店舗の火災

事例1:店舗内での転倒事故

最初は店舗内での転倒事故に関する事例を紹介します。こちらの事例の訴訟内容は、高齢者がショッピングセンターの床に落ちていたアイスクリームで足を滑らせて、骨折するなどのケガを負った事例です。

高齢者が転倒した位置は、アイスクリーム屋のすぐ側でした。事故当日に被害者である高齢者が履いていた靴は特段すべりやすい靴ではなかったため、ショッピングセンターに対して安全管理義務違反があるのではないかと主張しました。

これにより、被害者の高齢者は安全管理を怠ったことによる、不法行為違反などを理由に損害賠償請求をしました。

一方、ショッピングセンター側は、店舗の責任ではなく個人の責任であると主張しました。また仮に店舗側に責任があったとしても過失相殺9割であると主張しました。

裁判所の判決は、高齢者が転倒した原因はアイスクリームにあるとし、店舗側に安全管理義務があると結論づけました。

小売業の中でも大型のショッピングセンターは世代や性別問わず様々な人が訪れる場所のため、足を滑らせ転倒するような事故は想定できると指摘しました。

一方で、被告側の注意義務についても触れて過失相殺を2割とする結果になりました。

事例2:販売した商品が原因での食中毒

2つ目は、販売した商品が原因で食中毒になった事例を紹介します。こちらの事例は、レストランで食事をして食中毒に遭い、瓶詰オリーブからボツリヌス菌が検出された事件です。

被害に遭った複数の消費者はレストラン経営者と瓶詰オリーブ輸入会社を訴えましたが、レストランも製造物責任で瓶詰オリーブ輸入会社を訴えるという特殊な事例です。

被害者の一人はレストラン経営者と輸入会社とを債務不履行もしくは製造物責任で損害賠償請求を行い、その他の消費者とレストラン経営者は輸入会社を被告として医療費や慰謝料などの損害賠償請求をしました。

一方、輸入会社は瓶を開封した後にボツリヌス菌が混入したとしてレストラン側に責任があると主張しました。

この事件に対しての裁判所の判断は、今回検出されたB型ボツリヌス菌が国内ではほとんど検出されないことなどを理由に、輸入会社製造物責任の違反があるとして損害賠償責任を認めました。

レストランの経営者は、消費者に提供する前に製品を自身で実際に試食して問題がないことを確認していることから、注意義務違反はないとしました。

事例3:店舗の火災事故

卸売業・小売業を取り巻くリスクに備えるための法人保険

ここまで事例と共に、小売業・卸売業にどのようなリスクがあるのかを解説してきました。そこでここからは、小売・卸売業を取り巻くリスクに備えるための法人保険を紹介していきます。

小売業・卸売業を経営している方が必須で加入すべき法人保険は、以下の3つです。

- PL保険(生産物賠償責任保険)

- 火災保険

- 施設賠償責任保険

①PL保険(生産物賠償責任保険)

PL保険について解説している記事はこちら!

PL保険について解説している記事はこちら!

②法人向けの火災保険

2つ目は、法人向けの火災保険について解説していきます。火災保険は住宅でもお馴染みの保険のためよく知っている方も多いかと思います。そんな火災保険にも法人向けの火災保険があります。

法人向けの火災保険の補償範囲は火災だけに限らず、自然災害による災害もカバーしてくれます。ただし法人の火災保険の基本補償では損害内容によって補償対象外となることもありますので、加入する前には保険会社に必ず確認しておきましょう。

法人向けの火災保険についても別の記事で詳しく解説しているので、気になる方は以下からご覧ください。

法人向けの火災保険についてはこちらから!

③施設賠償責任保険

最後に紹介する法人保険は、施設賠償責任保険の解説をしていきます。施設賠償責任保険とは、施設の管理や仕事の遂行に起因する、対人・対物事故による賠償責任を補償するための保険です。

例えば、施設が管理している看板が落下して通行人にケガを負わせた時などに施設賠償責任保険の保険金が支払われると言う保険です。

施設で他人にケガを負わせると、ケガを負った被害者に対して治療費などの損害賠償責任が生じます。そしてこのような損害賠償金は多額であることが多く、経営に大きな影響を与えることもあります。そのような負担を軽減するためにも、施設賠償責任保険に加入しておくことをおすすめします。

こちらの施設賠償責任保険に関しても、詳しく解説している記事があるので気になる方は以下からご覧ください。

施設賠償責任保険を詳しく知りたい!

アパレルなどでECサイトを運営際のリスクと法人保険

ここは少し視点を変えて、店舗は持たない小売業のECサイトにおいてどのようなリスクがあるのか、そのようなリスクを軽減するための保険についての解説をしていきます。

インターネットの発達により、アパレルブランドなどで店舗を持たずに個人でもリスクが少ない状態で小売業を開業できるようになりました。しかし、本当にリスクが少なくなっているのでしょうか?

個人ですべて管理ができるため、責任の重さはすべてサイト運営者である個人にかかってきます。このように良いことがある半面、気を付けないといけないこともあります。そのためECサイトで小売業を経営している方、もしくはこれから始めようとしている方は是非ご覧ください。

ECサイトの開業を取り巻くリスク

まず、ECサイトで小売業を経営する場合のリスクについて解説していきます。ECサイトで小売業を運営する際に考えられるリスクは以下になります。

- サイバー攻撃などによる個人情報の流出

- PCやサーバの破損や盗難

- 商品管理不足による損害賠償責任

ECサイト業者におすすめの法人保険

上記のようなリスクを回避するために、法人保険に加入しておくことをおすすめします。まず個人事業主であっても法人保険に加入できるのか気になる方もいるかと思います。結論から言うと、個人事業主でも法人保険の加入は可能です。

ではどのような法人保険に加入した方が良いのでしょう。上記のようなリスクを回避するため、ECサイト業を行う方には以下の法人保険に加入することをおすすめします。

- サイバー保険

- 個人情報漏洩保険

- PL保険(生産物賠償責任保険)

- リコール保険

まとめ:卸売業・小売業を取り巻くリスクと保険

以上が、小売業・卸売業を取り巻くリスクとそのリスクに関する保険の紹介でした。以下が今回の記事のまとめになります。

- 小売・卸売業では、商品を取り扱う事業のため商品が起因になるリスクがある

- リスクを回避、軽減するためには、火災保険、PL保険などの法人保険に加入するべき

- 開業予定の方は法人保険の加入を同時に検討するべき

- ECサイト業では、サイバー攻撃などのリスクも考慮しなければいけない

- 法人保険や事業のリスクに関する相談は、「マネーキャリア」がおすすめ