更新日:2024/08/31

【最新】小規模企業共済の加入資格を徹底解説!年齢制限や業種は?

内容をまとめると

- 小規模企業共済の加入資格に年齢制限はなく、法人・個人事業主ともに加入可能

- 従業員数や役員の立場、業種によって加入資格が決まり、一部の会社員や公務員も条件付きで加入可能

- 従業員数20人超の企業や特定の業種は加入不可であり、詳細な確認が必要となる

- 副業や兼業での加入も可能だが、アルバイト収入のみでの加入は困難

- 小規模企業共済の加入についてマネーキャリアに相談する人が増えている

目次を使って気になるところから読みましょう!

- 小規模企業共済の加入資格は年齢制限なし!法人でも個人事業主でもOK

- 小規模企業共済に加入できる人とは?

- 従業員数と役員の立場によって決まる

- 会社員や公務員は加入条件があるが難しい

- 副業・兼業でも加入条件を満たせばOK

- 小規模企業共済に加入できない人・業種とは?

- 従業員数20人を超えると加入できない

- 加入できない業種を法人・個人事業主別に解説

- 小規模企業共済に加入できないケースを紹介

- 【よくある質問6選】小規模企業共済の加入資格に関する疑問とは?

- 小規模企業共済の加入資格、確認方法は?

- 小規模企業共済と他の制度の加入資格の違いは何ですか?

- 給与所得者は小規模企業共済に加入できますか?

- 小規模企業共済の申し込みはどこでできますか?

- 小規模企業共済に加入すると副業はバレますか?

- アルバイト収入だけで小規模企業共済に加入できますか?

- 小規模企業共済の加入すべきか迷っているなら?

- 共済の悩みを無料ですぐに解消できる:マネーキャリア

- まとめ:小規模企業共済の加入資格に年齢制限は無い

目次

小規模企業共済の加入資格は年齢制限なし!法人でも個人事業主でもOK

小規模企業共済は、中小企業の経営者や個人事業主のための退職金制度です。

加入資格に年齢制限はありません。法人の役員や個人事業主であれば、20歳以上であれば何歳でも加入できます。また、法人と個人事業主の両方が対象となっています。

この制度は、事業主の老後の生活保障や事業廃止時の資金確保を目的としており、幅広い事業者が利用できる点が特徴です。

ーーーーーーーーーーーーーーーーーーーーー

「共済って考えること多すぎ…」

共済や保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

小規模企業共済に加入できる人とは?

小規模企業共済への加入資格は一見シンプルに見えますが、実際は複雑で見落としやすい条件があります。誤った判断で加入すると、将来的に大きな損失を被る可能性があります。以下の点に注意が必要です。

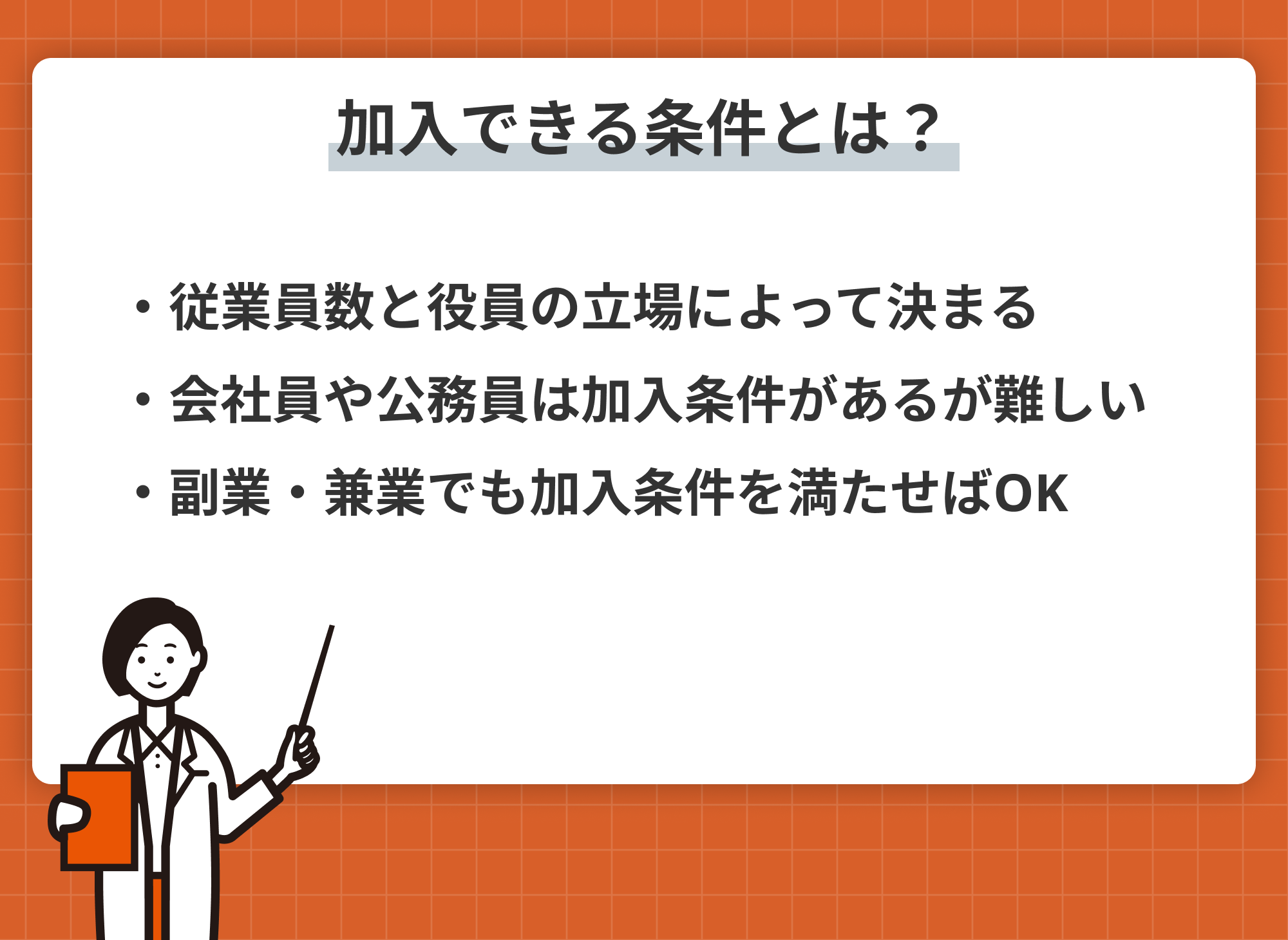

従業員数と役員の立場によって決まる

小規模企業共済の加入資格の基本要件は、従業員数と役員の立場によって決まります。

法人の場合、常時使用する従業員が20人以下(商業・サービス業は5人以下)の会社の役員が対象です。個人事業主の場合も同様の従業員数制限があります。役員については、代表者や業務執行役員が該当します。

ただし、監査役や社外取締役は対象外です。これらの条件を満たすことが、加入の基本的な要件となります。

ーーーーーーーーーーーーーーーーーーーーー

「共済って考えること多すぎ…」

共済や保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

会社員や公務員は加入条件があるが難しい

会社員や公務員の小規模企業共済への加入は、条件が厳しく難しい場合が多いです。

原則として、本業が会社員や公務員である人は加入できません。ただし、副業や兼業で個人事業を行っている場合は例外です。この場合、事業所得が給与所得を上回っていることや、事業に従事する時間が給与を得る仕事よりも長いことなどの条件を満たす必要があります。

これらの条件を満たすことは容易ではないため、加入は難しいと言えます。

ーーーーーーーーーーーーーーーーーーーーー

「共済って考えること多すぎ…」

共済や保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

副業・兼業でも加入条件を満たせばOK

副業や兼業で事業を行っている場合でも、小規模企業共済に加入できる可能性があります。ただし、いくつかの条件を満たす必要があります。

主な条件は、事業所得が給与所得を上回っていること、事業に従事する時間が給与を得る仕事よりも長いこと、などです。

これらの条件を満たせば、本業が会社員や公務員であっても加入が可能です。副業や兼業の実態が事業主としての要件を満たしているかどうかが重要なポイントとなります。

ーーーーーーーーーーーーーーーーーーーーー

「共済って考えること多すぎ…」

共済や保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

小規模企業共済に加入できない人・業種とは?

小規模企業共済へ加入するためには、加入条件が定められています。加入資格を誤解すると、加入できない・強制退会の可能性があります。以下のケースは特に注意が必要です。

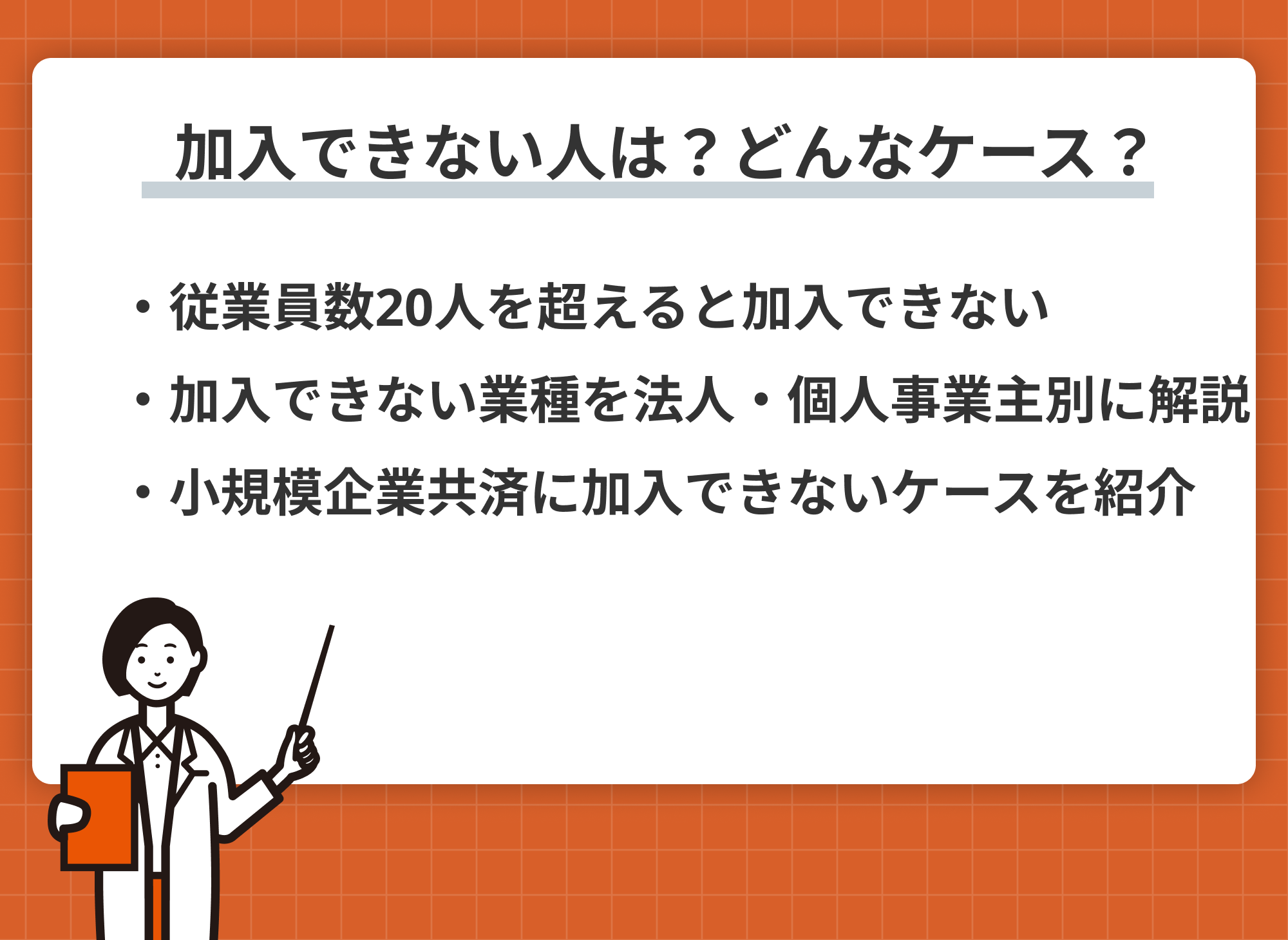

従業員数20人を超えると加入できない

従業員数が20人を超えると、小規模企業共済の加入資格を喪失する可能性があります。

ただし、業種によって基準が異なります。製造業、建設業、運輸業などは20人以下、商業やサービス業は5人以下が基準となります。従業員数が基準を超えた場合、即座に資格喪失となるわけではありません。一時的な増加の場合は猶予期間があります。

しかし、継続的に基準を超える場合は、最終的に加入資格を失うことになります。従業員数の変動には注意が必要です。

ーーーーーーーーーーーーーーーーーーーーー

「共済って考えること多すぎ…」

共済や保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

加入できない業種を法人・個人事業主別に解説

小規模企業共済に加入できない業種があります。

法人の場合、金融・保険業(保険媒介代理業等を除く)などが対象外です。

個人事業主の場合も同様ですが、農業、林業、漁業なども加入できません。また、風俗営業等の規制及び業務の適正化等に関する法律に規定する事業も対象外です。

これらの業種に該当する場合は、小規模企業共済への加入ができないので注意が必要です。

ーーーーーーーーーーーーーーーーーーーーー

「共済って考えること多すぎ…」

共済や保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

小規模企業共済に加入できないケースを紹介

小規模企業共済への加入には条件があり、誰もが加入できるわけではありません。

小規模企業共済は、個人事業主や会社役員の退職金制度として機能しますが、加入資格に制限があります。

例えば、

- 従業員数が一定以上の企業の役員

- 特定の業種に従事する個人事業主

- 給与所得とは別に副業をしている人

【よくある質問6選】小規模企業共済の加入資格に関する疑問とは?

小規模共済は一般家庭ではあまり知られていないため、身近に相談できる場所が多くありません。そこで、小規模企業共済の加入資格に関してよくある質問を6つ解説します。

小規模企業共済の加入資格、確認方法は?

小規模企業共済の加入資格を確認する方法は主に3つあります。

- 中小企業基盤整備機構のウェブサイトで確認する

- 公式サイトを確認する

- 小規模企業共済の相談窓口に電話やメールで個別の状況について相談をし質問する。

小規模企業共済と他の制度の加入資格の違いは何ですか?

小規模企業共済と他の制度の加入資格には、いくつかの違いがあります。

対象者:小規模企業共済は主に中小企業の経営者や個人事業主が対象です。一方、厚生年金や国民年金は全ての就労者が対象となります。

従業員数制限:小規模企業共済には従業員数の制限がありますが、他の多くの制度にはこの制限はありません。

業種制限:小規模企業共済には一部の業種で加入制限がありますが、多くの公的年金制度にはこのような制限はありません。

年齢制限:小規模企業共済には年齢制限がありませんが、他の制度には加入や受給開始年齢の制限がある場合があります。

これらの違いを理解することで、自身に適した制度を選択できます。

ーーーーーーーーーーーーーーーーーーーーー

「共済って考えること多すぎ…」

共済や保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

給与所得者は小規模企業共済に加入できますか?

給与所得者の小規模企業共済への加入は、原則として難しいです。ただし、以下の条件を満たす場合は例外的に加入が可能です。

- 副業や兼業で個人事業を行っていること

- 事業所得が給与所得を上回っていること

- 事業に従事する時間が給与を得る仕事よりも長いこと

- その他、個人事業主としての実態があること

小規模企業共済の申し込みはどこでできますか?

小規模企業共済の申し込みは、以下の方法で行うことができます。

- 中小企業基盤整備機構のウェブサイトからオンライン申し込み

- 金融機関の窓口での申し込み

- 取扱金融機関であれば全国どこでも可能です

- 商工会議所や商工会での申し込み

- 税理士や公認会計士を通じての申し込み

- 郵送での申し込み。

小規模企業共済に加入すると副業はバレますか?

小規模企業共済への加入自体で副業が直接的に「バレる」ことはありません。しかし、以下の点に注意が必要です。

小規模企業共済は個人事業主や会社役員向けの制度であり、加入時に事業内容の申告が必要です。

しかし、この情報が直接雇用主に通知されることはありません。ただし、確定申告時に共済掛金を経費として計上する場合、副業の存在が明らかになる可能性があります。

また、雇用契約で副業が禁止されている場合、後にバレて問題になることもあります。

副業を行う際は、雇用契約の確認と適切な税務申告が重要です。小規模企業共済への加入は慎重に検討し、必要に応じて専門家に相談することをお勧めします。

ーーーーーーーーーーーーーーーーーーーーー

「共済って考えること多すぎ…」

共済や保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

アルバイト収入だけで小規模企業共済に加入できますか?

アルバイト収入だけでの小規模企業共済への加入は、原則として難しいです。

以下の理由があります。

- 小規模企業共済は主に事業主を対象としているため、一般的なアルバイトは対象外

- アルバイトは通常、雇用関係にあるため、個人事業主としての要件を満たしていない

- 収入の安定性や事業としての継続性が求められますが、アルバイトはこれらを満たしにくい

- ただし、フリーランスとして請負契約でアルバイトを行っている場合など、個人事業主としての実態がある場合は例外的に加入できる可能性がある

小規模企業共済の加入すべきか迷っているなら?

小規模企業共済への加入を迷っている場合、専門家のアドバイスを受けることが重要です。

小規模企業共済は個人事業主や会社役員の退職金制度として有効ですが、加入判断には慎重な検討が必要です。自己判断で加入を決めると、将来の事業計画や資金需要との不整合、税制メリットの見落とし、他の資産形成手段との比較不足などのリスクがあります。

これらの誤った判断は、長期的な資産形成や事業運営に悪影響を及ぼす可能性があります。

このような問題を回避するには、プロのアドバイスが不可欠です。マネーキャリアでは、小規模企業共済に精通したファイナンシャルプランナーに無料で相談できます。経験豊富な専門家が、あなたの事業状況や将来計画を踏まえて、最適なアドバイスを提供します。

マネーキャリアを利用することで、小規模企業共済加入に関する不安を解消し、適切な判断を下すことができます。満足度98%以上、相談実績80,000件以上の実績があるので、まずは無料で予約を取ることをおすすめします。

共済の悩みを無料ですぐに解消できる:マネーキャリア

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

まとめ:小規模企業共済の加入資格に年齢制限は無い

ここまで、小規模企業共済の加入資格について詳しく解説してきました。

小規模企業共済は年齢制限なく、個人事業主や会社役員が加入できる制度です。ただし、業種や従業員数などの条件があります。

小規模企業共済への加入を検討する際、自身の状況が加入資格に合致するか、また加入が最適な選択かを判断するのは容易ではありません。誤った判断は将来の資産形成に大きな影響を与える可能性があります。

そこで、専門家のアドバイスを受けることが重要です。マネーキャリアは、この問題を解決する最適なサービスです。満足度98.6%、3500人を超える優秀なFPが在籍し、金融機関の上位数%のFPが選抜されています。オンラインでの相談も可能なので、忙しい事業主の方でも気軽に利用できます。

無料相談予約はわずか30秒で完了します。ぜひマネーキャリアを活用して、小規模企業共済の加入について専門家のアドバイスを受け、最適な判断をしましょう。