更新日:2024/08/06

【比較】塾経営に必要な塾総合保険やリスクとは?

内容をまとめると

- 塾の経営において「塾賠償責任」と「塾生徒賠償責任」の2つの補償が必要

- 塾総合保険の保険料は、「補償プラン」・「生徒数」・「生徒1人あたりの保険料」から決まる

- 塾総合保険や事業を取り巻くリスクに関する相談は、専門知識が必要になるため、「マネーキャリア」のように、法人保険のプロへ相談する塾の経営者も急増している。

目次を使って気になるところから読みましょう!

- 塾で実際にあるリスクや事故事例

- 塾の経営を取り巻くリスクを補償する法人保険

- ①塾の賠償責任に対する補償

- ②塾生徒賠償責任に対する補償

- 【比較】塾経営に必須な各社の塾総合保険とは

- 某保険会社の塾総合保険の例①

- 某保険会社の塾総合保険の例②

- 某保険会社の塾総合保険の例③

- 塾総合保険の保険料はどうやって決まる?

- 塾総合保険に加入する際の注意点

- ①スポーツ指導・小学生未満対象の指導・通信教育などは対象外

- ②支払い限度額や補償範囲を正しく確認する

- ③保険金が支払いできない場合の条件を理解しておく

- 塾経営に関わるリスク対策が簡単にわかる方法とは

- 理想の環境を叶えるためのリスク対策の提案が無料で受けられる:マネーキャリア(丸紅グループ)

- 法人保険を活用した「塾経営を取り巻くリスク対策」のまとめ

目次

塾で実際にあるリスクや事故事例

ーーーーーーーーーーーーーーーーーーーーー

「最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

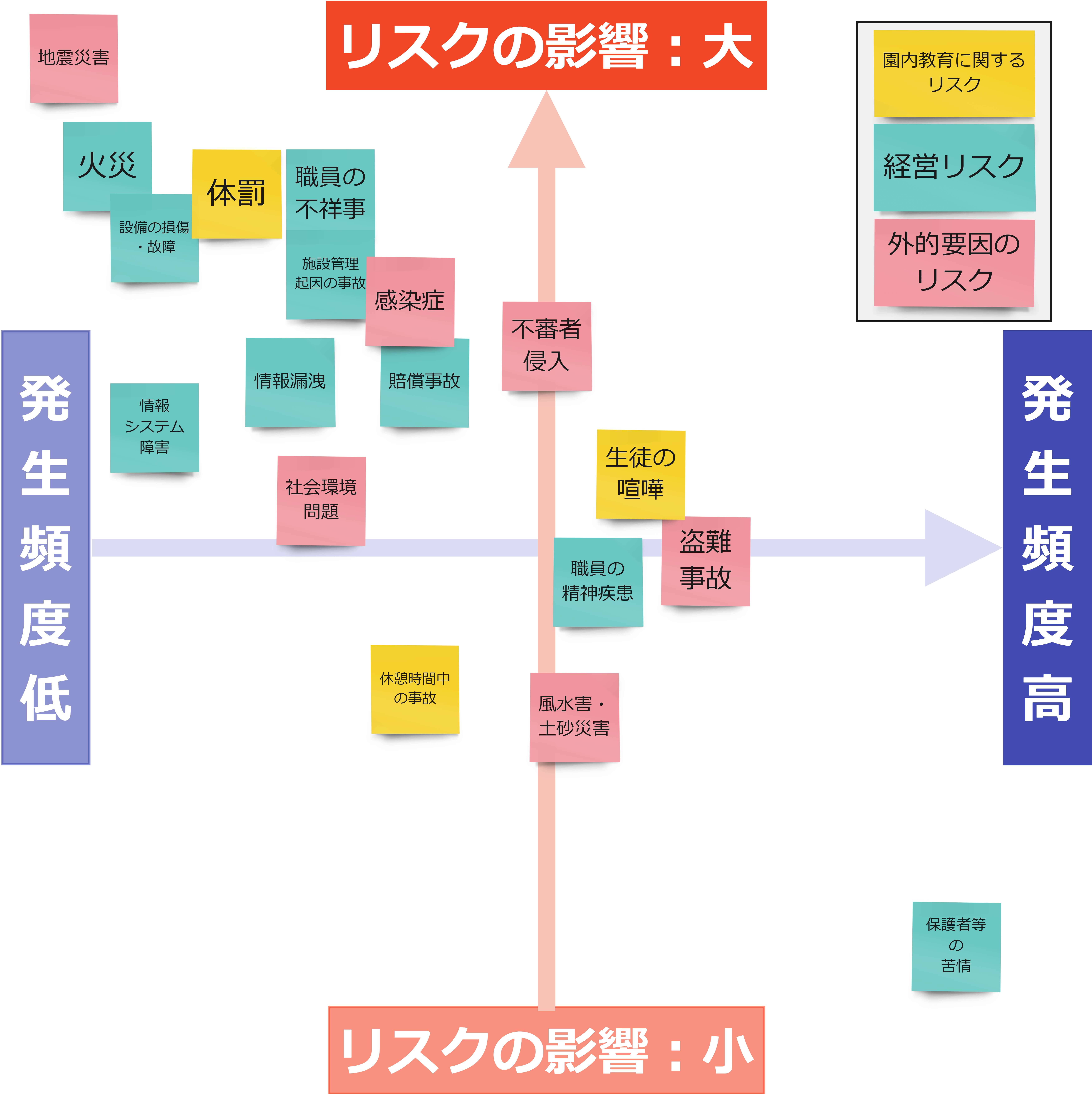

塾経営を取り巻くリスクマップ

上記はリスクマップと言い、経営においてどのようなリスクがあるのかを、発生頻度とリスクの影響の大きさの2つの軸で可視化しています。

こちらのリスクマップに掲載しているリスクの発生頻度やリスクの大きさは、塾の経営状態、事業規模、環境などにより多少異なります。そのため、自身の事業のリスクをもっと具体的に知りたい方も多いのです。

ここでは、塾で起こりうるトラブルの例をいくつかピックアップしご紹介します。

塾側に賠償責任が生じる事故の例

- 塾の看板が落下し、通行人がケガをした

- 水漏れが原因で塾の廊下が濡れ、生徒が滑りケガをした

- 塾入口の自動ドアが故障し、生徒が挟まりケガをした

- 火災時に先導指示を誤り、複数の生徒が階段で転びケガをした

- 塾側の施設に不備があった場合

- 塾側の安全配慮が不足していた場合

- 生徒の指導中にトラブルが起こった場合

- 生徒2人が教室で悪ふざけしていたことが原因で、近くにいた生徒がケガをした

- 生徒が廊下を走ったことが原因で、近くにいた生徒にぶつかりケガをした

- 生徒が誤って、他の生徒の所持品を破損してしまった

- 他の生徒にケガをさせた

- 他の生徒の持ち物を壊してしまった

ーーーーーーーーーーーーーーーーーーーーー

「最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

塾の経営を取り巻くリスクを補償する法人保険

「塾を経営するにも保険が必要なのか」と不安になる経営陣の方も多いです。しかし、お子様を塾に通わせる親御様の目線になれば、塾の経営において保険の加入は欠かせません。

なぜなら、保険の加入は塾の経営者だけでなく生徒自身を守ることへも繋がるからです。ここでは、2つの補償を紹介します。

- 塾賠償責任に対する補償

- 塾生徒賠償責任に対する補償

①塾の賠償責任に対する補償

1つめは、塾側に賠償責任が発生した際の補償です。

たとえば、

- 火災時に塾側の防災意識の低さが原因で、生徒がケガをした

- 塾の廊下が濡れていたため、生徒と生徒親御さんがケガをした

②塾生徒賠償責任に対する補償

2つめは、塾側でなく、塾に通う生徒側に賠償責任が発生した際の補償です。

例えば、

- 教室内で悪ふざけが原因で、生徒の1人が机の角に頭をぶつけケガをした

- 生徒同士のトラブルが原因で、生徒の1人の所有物が破損した

このようなトラブル時に発生するのが、塾生徒賠償責任です。可能性として、塾の講師の目が届かない場所でトラブルが発生することもあります。

塾生徒賠償責任に対する補償は、「偶然の事故」が原因で生徒が他の生徒や第三者にケガを負わせたり、物を破損したりした結果、生徒が賠償責任を負った場合に保険金を受け取れるものです。

保険金の受け取りは生徒、または生徒の保護者に当たります。「塾側に保険金が下りないのに、塾の経営に必要な保険なの?」と思われる方も多いでしょう。

塾にお子様を通わせる親御さんの気持ちになると答えは明確です。親御さんの立場であれば、もしもの時に補償がある塾に通わせたいと考えるはずです。

つまり、塾生徒賠償責任に対する補償は、塾の信頼度を高めることにつながるものと言えます。

ーーーーーーーーーーーーーーーーーーーーー

「最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

【比較】塾経営に必須な各社の塾総合保険とは

ここからは、保険会社が提案する「塾総合保険」をご紹介します。

一言で「塾総合保険」と言っても、提案する保険会社によって補償期間や費用なども異なるものです。それぞれの保険会社が提案する「塾総合保険」を比較することが、自分の塾にぴったりな保険を探す近道となります。

某保険会社の塾総合保険の例①

例①は、対象となる費用が多いことが特徴です。

塾賠償責任・塾生徒賠償責任・傷害補償がセットになった保険プランであり、保険期間は1年間です。

①補償される費用は、主に6つです。

| 補償される費用 | 補償内容の詳細 |

|---|---|

| 損害賠償金 | 治療費や修理費など |

| 損害防止費用 | 事故の損害の発生・拡大の防止のために必要な費用 |

| 権利保全行使費用 | 他人から損害賠償を受ける際に、 権利の保全・行使するために必要とした費用 |

| 緊急措置費用 | 事故が発生時、緊急の応急手当てに必要とした費用 |

| 協力費用 | 事故の解決にあたる際に保険会社の協力に必要とした費用 |

| 争訟費用 | 訴訟費用や弁護士の報酬等の費用 |

②受け取れる保険金は、選択するA~Cプランによって異なります。プランは、塾の規模や生徒数、保険金の金額などから選択する仕組みです。

塾賠償責任補償

1.塾の設備不備で生徒や第三者がケガをし、身体障害が生じた場合の支払い限度額

| A | B | C |

|---|---|---|

| 1名:2000万円 1事故:1億円 | 1名:3000万円 1事故:1億円 | 1名:5000万円 1事故:1億円 |

2.塾側の不備で第三者の所有物などを破損した場合の支払い限度額

| A | B | C |

|---|---|---|

| 100万円 | 200万円 | 500万円¥ |

塾生徒賠償責任補償

塾に通う生徒が、偶然の事故により他の生徒にケガをさせたり、所有物を破損させた場合の支払い限度額

| A | B | C |

|---|---|---|

| 2,000万円 | 3,000万円 | 5,000万円 |

③付加できる特約は、全部で4種類です。

| 特約 | 内容 |

|---|---|

| 漏水補償特約 | 漏水などが原因で他人の所有物を破損した場合 |

| 人格権侵害補償特約 | 他人の名誉を傷つけ、名誉毀損などの賠償責任が生じた場合 |

| 訴訟対応費用補償特約 | 訴訟に関連する、交通費や宿泊費などが必要になった場合の補償 |

| 初期対応費用補償特約 | トラブル発生時の、調査費用や現場の保存費など |

某保険会社の塾総合保険の例②

例②は、生徒数によって保険料の割引率が設定されていることが特徴のプランです。保険期間は、1年間です。生徒数の多い塾を経営されている方にはオススメと言えます。

①補償される費用は、主に3つです。

| 補償される費用 | 補償内容の詳細 |

|---|---|

| 損害賠償金 | 治療費、休業損失、慰謝料、修理費など |

| 緊急処置費用 | 事故が発生した場合の緊急措置や被害者の応急手当て費用など |

| 訴訟費用 | 訴訟になった場合の訴訟費用や弁護士費用など |

②受け取れる保険金は、生徒1人あたりの保険料で異なります。

塾賠償責任補償

1.塾の設備不備で生徒や第三者がケガをし、身体障害が生じた場合の支払い限度額

| A | B | C |

|---|---|---|

| 保険料:185円 (生徒1名につき) | 保険料:310円 (生徒1名につき) | 保険料:355円 (生徒1名につき) |

| 1名:2000万円 1事故:1億円 | 1名:3000万円 1事故:1億円 | 1名:5000万円 1事故:1億円 |

2.塾側の不備で第三者の所有物などを破損した場合の支払い限度額

| A | B | C |

|---|---|---|

| 保険料:185円 | 保険料:310円 | 保険料:355円 |

| 100万円 | 200万円 | 500万円 |

塾生徒賠償責任補償

塾に通う生徒が、偶然の事故により他の生徒や第三者にケガをさせたり、所有物を破損させた場合の支払い限度額

| A | B | C |

|---|---|---|

| 保険料:185円 | 保険料:310円 | 保険料:355円 |

| 2,000万円 | 3,000万円 | 5,000万円 |

某保険会社の塾総合保険の例③

例③は、「傷害保険」をオプションで付加するか自身で決められるのが特徴です。保険期間は1年間です。

①補償される費用は、主に4つです。

| 損害賠償金 | 内容 |

|---|---|

| 争訟費用 | 争訟について支出した訴訟費用や弁護士報酬等の費用 |

| 損害防止軽減費用 | 対人事故の発生時に、損害賠償を受けた際の権利の保全・行使手続による費用 事故の発生・拡大を防止するための費用 |

| 緊急措置費用 | 事故発生時の緊急措置や応急手当て費用など |

| 協力費用 | 発生した事故の解決にあたる時に保険会社の協力に要した費用 |

②受け取れる保険金は、支払う保険料と生徒数によって異なります。

塾賠償責任補償

1.塾の設備不備で生徒や他人がケガをした場合の支払い限度額

| 1 | 2 | 3 |

|---|---|---|

1名:2000万円 1事故:1億円 | 1名:3000万円 1事故:1億円 | 1名:5000万円 1事故:1億円 |

2.塾側の不備で他人の所有物などを破損した場合の支払い限度額

| 1 | 2 | 3 |

|---|---|---|

| 100万円 | 200万円 | 500万円 |

塾生徒賠償責任補償

塾に通う生徒が、偶然の事故により他の生徒や他人にケガをさせたり、所有物を破損させた場合の支払い限度額

| 1 | 2 | 3 |

|---|---|---|

| 2,000万円 | 3,000万円 | 5,000万円 |

③付加できる特約は、全部で4種類です。

| 特約 | 内容 |

|---|---|

| 漏水補償特 | 漏水などが原因で他人の所有物を破損した場合 |

| 訴訟対応費用補償 | 訴訟に関連する、交通費や宿泊費などに必要になった費用 |

| 初期対応費用補償特約 | トラブル発生時の現場の調査費用や保存費用 |

| 傷害担保特約条項 | 塾生徒が塾に向かう途中や塾の滞在中に 偶然の事故が原因でケガもしくは死亡した場合の補償 |

ーーーーーーーーーーーーーーーーーーーーー

「最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

塾総合保険の保険料はどうやって決まる?

実際に、保険会社によって「保険料」の設定は異なりますが、どのような点から「保険料」が決まるのか気になる方も多いのです。。

塾総合保険は、

- 生徒1人の年間保険料

- 生徒の人数

- プラン内容

などから、保険料が決められることがほとんどです。

保険料の「設定」はそれぞれの会社によって異なるため、「絶対にこの金額です」と言い切れるものはありません。

例えば、例①の保険料は、

- 適用保険料=生徒1名あたりの保険料× 生徒数 × 生徒数による割引率

で計算されます。

生徒1人あたりの保険料は、プラン内容と保険金の金額で異なります。生徒数の割引率とは、生徒数が多ければ多いほど割引率が高くなるものです。

例えば、

- 生徒1人の年間保険料:310円

- 生徒の人数:50名

- 生徒50名の割引率:10%

310円×50名×10%=13,950円(=適用保険料)

ーーーーーーーーーーーーーーーーーーーーー

「最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

塾総合保険に加入する際の注意点

ここでは、塾の経営者が保険へ加入する際、どのようなポイントに注意すべきなのか、以下3つのポイントについてご紹介します。

- スポーツ指導・小学生未満対象の指導・通信教育は対象外であること

- 支払い限度額と補償内容をしっかり確認すること

- 保険金が支払いできない場合の条件を理解しておくこと

①スポーツ指導・小学生未満対象の指導・通信教育などは対象外

1つ目は、補償対象を正しく把握することです。

一般的な塾総合保険は、

- スポーツ指導

- 小学生未満対象の指導

- 通信教育

自身の経営する塾が、運動を目的とする「スポーツ塾」である場合や、主な指導方法が「通信学習」の場合は塾総合保険の対象外になるため、注意しましょう。

塾総合保険の対象となるのは、一般的な学習塾の他に、

- そろばん教室

- 書道教室

- 英語教室

- ピアノ教室

- 絵画教室

②支払い限度額や補償範囲を正しく確認する

保険プランの決めるときに最も大切なのは、万が一のリスクに備えられる内容であるかの点です。

そのためにも、トラブル発生時に支払われる保険金の限度額や補償される範囲を正確に把握する必要があると言えます。

理由は「保険金の支払い限度額」「保険の補償範囲」を把握できなければ、トラブルが起きた際に損害をどのくらいカバーができるプランなのか判断できないからです。

実際に保険金が支払われたケースなどから、自分の事業に合った保険プランを見極めることが重要だと言えます。最も危険なのは、保険料の安さだけで加入を決めてしまうことです。

必要であれば専門家に相談し、塾の生徒を安心して迎えられる保険プランを見つけましょう。

③保険金が支払いできない場合の条件を理解しておく

3つ目は、保険金が支払われない条件を把握しておくことです。

例えば、

- 故意または重大な過失によるケガ

- 生徒による自殺行為

- 地震や津波などの自然災害

このような補償対象外となるケースに当てはまれば、保険金は受け取れません。「塾総合保険」は塾経営のさまざまなトラブルに活用できますが、すべてのケースに対応してくれるわけではありません。

塾総合保険はあくまで、塾の経営に特化した保険です。トラブルの原因が塾側の故意である、過失だと判断された場合は、「補償対応外」となり、保険金を受け取れず、すべて自己負担でトラブルを対処する必要があります。

また、日本は自然災害が多い国です。塾の経営者は、「塾総合保険」の加入だけでなく、地震や津波、台風などの自然災害による損失も視野に入れておくと、もしもの特に非常に役に立ちます。

ーーーーーーーーーーーーーーーーーーーーー

「最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

塾経営に関わるリスク対策が簡単にわかる方法とは

以下では、塾の経営リスクへの対策が無料で簡単にわかる方法を紹介します。

塾の保険は塾賠償責任保険ならびに熟生徒賠償責任保険が挙げられるものの、保険会社によっても細かな補償の差があり、経営陣のみで適切な保険に過不足なく加入するのは困難です。

さらに、生徒の管理やコマ数の調整などで忙しいなか、時間を割いて保険選定をするのは時間がかかることからも「法人保険のプロ」へ直接相談して保険加入・見直しを進めた方が何倍も効率が良いのです。

そのため、今日で法人の利用者が急増している「マネーキャリア」にて、「無料で何度でも」法人保険からの提案を受けられるサービスを使うのが鉄則です。

丸紅グループが運営するマネーキャリアでは、「相談実績80,000件以上の豊富な経験」「相談満足度98.6%の高い評価」があるため、塾経営者の多様なニーズに応えられます。

理想の環境を叶えるためのリスク対策の提案が無料で受けられる:マネーキャリア(丸紅グループ)

保険に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険を活用した「塾経営を取り巻くリスク対策」のまとめ

ここまで、塾の経営を進めるうえで、必要な保険やリスクなどを詳しく紹介しました。

塾の経営では、勉学の向上はもちろんのこと、塾に通う学生たちが安心して学びにこれる環境づくりが求められます。

塾は多くの学生たちが集まる場所です。トラブルが起こりうる可能性は、比較的高い環境であると言えます。このような環境で塾を経営していくうえで、万が一に備えられる法人保険の加入は必須であり、経営者の義務とも言えるのです。

しかし、独断で保険の加入・見直しを判断すると、過不足がある状態での加入となると補償が不十分であったり、必要以上の保険料を払ってしまったりする事態にもなりかねません。

そこで、法人向けの保険に関するプロが無料で何度でも相談に乗ってもらえる「マネーキャリア」を使う塾も急増しており、自社の保険を最適化するのが今日ではトレンドです。

無料相談予約は30秒で完了するので、ぜひマネーキャリアで、塾のリスク対策を完璧に実施し安心して生徒と向き合える環境づくりをしましょう。

塾を経営する際には、さまざまなリスクに備えるための保険が必要です。一般的に、塾では生徒が多く集まるため、ケガや事故、設備の破損などが発生する可能性が高いとされています。

しかし、どの保険が最適かを判断するのは容易ではありません。保険の種類や保障内容が多岐にわたるため、選定に迷うことが多いのではないでしょうか。

そこで今回は、塾経営者が知っておくべき保険の種類と選び方に関して詳しく解説します。

・新たに塾を開業する予定で、どの保険に加入すべきか悩んでいる方

・既存の塾経営者で、現在の保険内容を見直したいと考えている方

が本記事を参考にすると、塾に最適な保険の選び方や、経営リスクを最小限に抑えるための具体的な方法がわかり、安心して塾の経営に専念できるようになります。