更新日:2023/10/16

美容室におすすめの損害保険とは?リスク等の事例を用いて徹底解説!

美容室を経営するなら保険についてきちんと考えることをおすすめします。美容室の経営は、損害賠償、火事、スタッフの怪我など様々なリスクを抱えることになります。もしもの時の被害を最小限におさえるためには、リスクに備えて、保険に加入しておくことが不可欠です。

内容をまとめると

- 美容師の業務内容上、お客様に賠償責任が発生するリスクが多い!

- 美容室が火災の影響を受けた場合、加入している保険によっては店舗のみならずドレス代やシャンプー台などの機材も補償の対象になる

- 業務内容の都合上、美容師は怪我をしやすく、場合によってはお客様にも怪我を負わせてしまうことがある

- 法人保険や事業のリスク対策に関する相談は「マネーキャリア」がおすすめ

目次を使って気になるところから読みましょう!

- 美容室を経営するなら知っておくべき7つのリスク・トラブル事例

- リスク①顧客に対する損害のリスク

- リスク②設備等の損傷や故障による賠償リスク

- リスク③火災リスク

- リスク④従業員の事故に関するリスク

- リスク⑤自社で販売した商品による損害リスク

- リスク⑥荷物などの盗難や強盗のリスク

- 美容室のリスクに関する実際の事例

- ①設備の不良により、階下が漏水した事故

- ②業務遂行中に起きた事故

- ③店舗が火災になった事例

- 美容室を経営するなら絶対に検討するべき7つの保険

- ①法人向け火災保険

- ②テナント保険

- ③店舗休業保険

- ④施設賠償責任保険

- ⑤PL保険

- ⑥受託者賠償責任保険

- ⑦店舗総合保険

- 美容室向けの保険

- ①サロン店舗賠償責任保険

- ②美容業店舗保険

- ③美容所賠償責任補償制度

- 美容室経営のために保険に加入する際の3つの注意点

- 注意点①故意や重大な過失は補償対象外

- 注意点②免責金額・保険金の限度額を確認する

- 注意点③補償の範囲を必ず確認する

- まとめ:美容室経営には様々なリスクがあるため保険を必ず検討しよう!

目次

美容室を経営するなら知っておくべき7つのリスク・トラブル事例

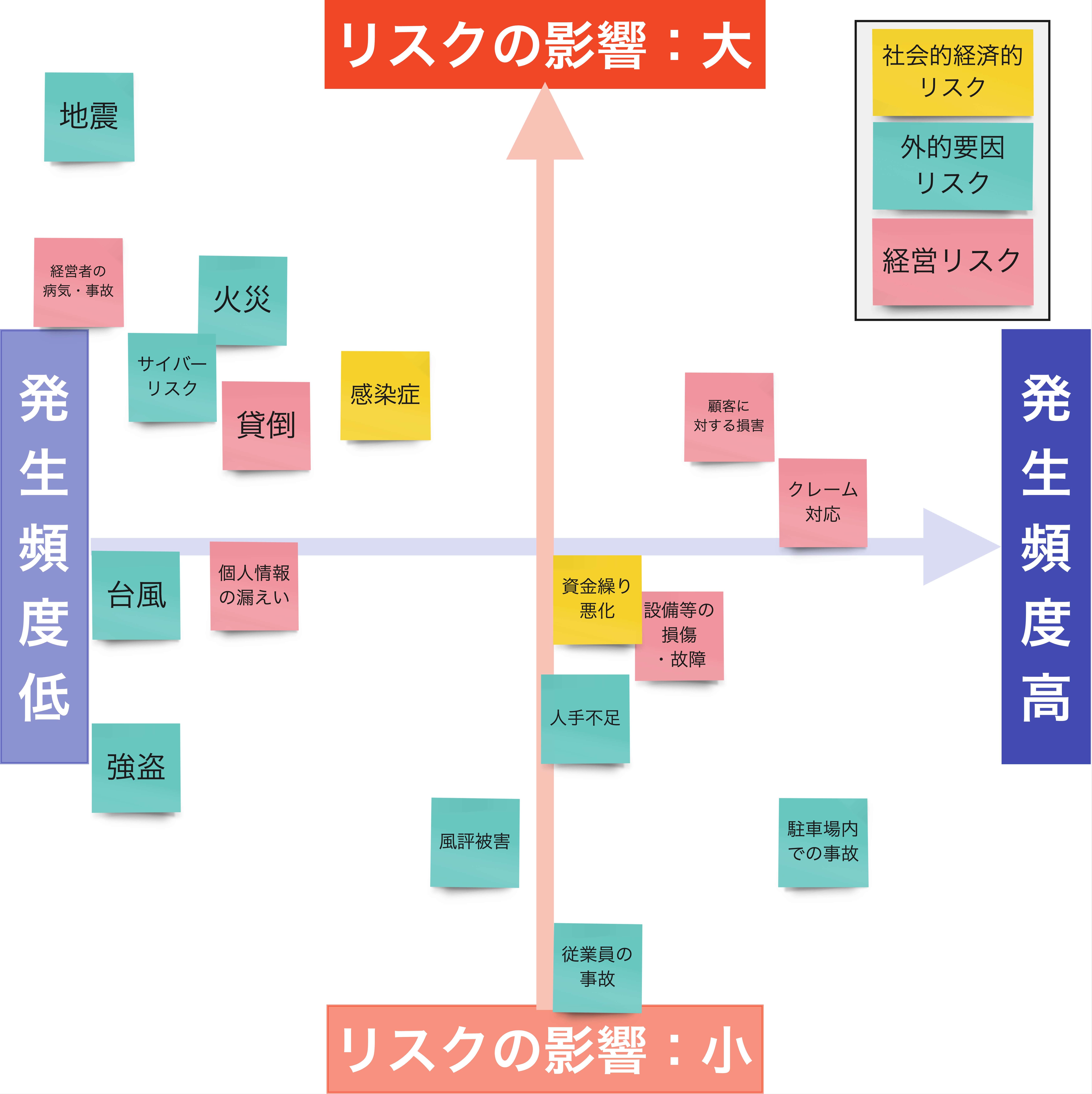

美容室を取り巻くリスク

美容室を経営していると、さまざまなリスク・トラブルが発生します。

まずは上記のリスクマップをご覧ください。こちらは美容室を経営する上で、想定されるリスクを図に表したものです。横軸がリスクの発生頻度、縦軸がリスクが経営に与える影響の大きさを示しています。

様々なリスクがありますが、今回の記事では特に以下のリスクについて解説していきます。

- 顧客に対する損害のリスク

- 設備等の損傷や故障による賠償リスク

- 火災のリスク

- 従業員の事故に関するリスク

- 自社で提供した商品やサービスによる損害リスク

- 荷物などの盗難や強盗のリスク

リスク①顧客に対する損害のリスク

美容師は業務においてハサミなどの刃物やカラー剤などの液剤を使用します。

そのため、美容師は業務のなかで賠償責任が発生する可能性が高い職業と言えるかもしれません。

美容室における従業員のミスによって発生する賠償責任として、以下のようなケースは珍しいことではありません。

- ヘアカットをしているときに、お客様を傷つけてしまった

- カラー剤、パーマ液などがお客様の目に入って炎症を起こしてしまった

- カラーリング液でお客様の衣服を汚してしまった

リスク②設備等の損傷や故障による賠償リスク

美容室を経営していると、店舗の設備不良によって賠償責任が発生することもあります。

美容室での設備不良による賠償リスクとして以下のケースが考えられます。

- 店舗内にある階段に躓いて、お客様が怪我を負ってしまった

- 床の水滴を拭き忘れたために、お客様が滑って怪我してしまった

- 壊れた椅子を案内してしまったために、お客様に怪我を負わせてしまった

リスク③火災リスク

火災による被害は自分の美容室だけではなく、周囲の店舗や貸主にまで及ぶ可能性が高いので注意が必要です。

美容室経営における火災リスクとして、以下のケースを挙げられます。

- 火災が発生したことにより、経営する店舗の復旧工事を行わなければならない

- 火災による被害を受けて、ドレッサーやシャンプー台などを買い替えなければならない

- 自分が経営する美容室の火災によって周辺の店舗や貸主にまで被害が及んだため、損害賠償責任が発生した

美容室で火災が発生した場合、自分の店舗のみならず、他者に対しても被害が及ぶ可能性もあることを覚えておく必要があります。

リスク④従業員の事故に関するリスク

美容室の経営者はスタッフの怪我についても気を配る必要があります。

美容師はハサミなどの刃物や、ヘアアイロンなどの熱い機器を日常的に使用するため、怪我をする可能性が高い職業と言えるでしょう。

スタッフが仕事中に怪我をするリスクとして、以下のシチュエーションを考えられます。

- お客様の髪をカットしていたら、自分の手を誤って切ってしまった

- ヘアアイロンで自分の手を誤ってはさんでしまい、やけどを負った

- 他のスタッフが使っているドライヤーのコードに引っかかって転倒した

- パーマ剤、カラー剤などがはねて、自分の目に入ってしまった

リスク⑤自社で販売した商品による損害リスク

自社で販売した商品によって、お客様の身体に異常が発生した場合は損害賠償の責任が発生します。

美容室で起こる損害リスクとして、以下のケースを挙げられます。

- 自社で販売したシャンプーによって、お客様の頭皮がひどく炎症してしまった

- 自社で販売したヘアアイロンが壊れていたため、お客様がやけどをしてしまった

リスク⑥荷物などの盗難や強盗のリスク

ほとんどの美容室では、お客様の荷物を施術に入る前に預かります。

預かった荷物を厳重に管理していたとしても、荷物の紛失・盗難リスクを完全に回避することは難しいです。

美容室で起こりうる預かった荷物の紛失・盗難リスクとして、以下のシチュエーションを考えられます。

- 美容室に強盗が入り、お客様の荷物が盗まれた

- 別のお客様が誤って、他のお客様の荷物を持って帰ってしまった

- 店内が慌ただしくバタバタしていたら、お客様から預かった荷物を紛失してしまった

美容室のリスクに関する実際の事例

先ほどまで美容室を経営するにあたって、想定されるリスクについて解説してきました。ここからはそのようなリスクが実際にどのくらい経営に影響を与えるのか、いくつか事例を紹介します。

今回こちらの記事で紹介する事例は以下です。

- 設備の不良により、階下の施設が漏水した事故

- 業務遂行中に起きた事故

- 店舗が火災になった事例

①設備の不良により、階下が漏水した事故

まずは施設や設備の不良が起因となって事故となった事例を紹介します。

概要

美容室の汚水を流す排水管が詰まり、階下の店舗に漏水してしまいました。この事故により、美容室は、休業費用や、店舗改修費用などの費用を支払う義務が発生しました。

損害金額

こちらの事故による、損害金額は約230万円となりました。内訳は以下です。

- 対物賠償金:約223万円

- 初期対応費用:約7万円

②業務遂行中に起きた事故

続いては、美容師がお客様のカットをしている時など、業務を遂行しているときに発生した事故の事例を紹介していきます。

概要

お客様の要望を聞き、美容師がカットをしている際に誤ってお客様の耳を切ってしまいました。深く切ってしまったのですが、後遺障害は認められなかったようです。

損害金額

こちらの事故により、美容室は、対人賠償金として約65万円の損害賠償責任が生じました。

参考:美容室における事故例

解説

ハサミなどの刃物を扱う事業のため、このように故意ではなく、人を傷つけてしまうリスクがあるのが、美容室だと思います。そのため自身が運営する店舗でも、同じように従業員がお客様を傷つけてしまうリスクがあるため、リスク対策をしておくべきをいえます。

③店舗が火災になった事例

最後に紹介する事例は、美容室が火災になってしまった事例を紹介します。

概要

美容室で使用するタオルスチーマーのコンセント部分から、出火し火災となりました。こちらの美容室では、火災保険に加入しており、保険の対象をタオルスチーマーとしていたため、スチーマーの修理費用と、コンセント部分の修理費用が補償されました。

損害金額

こちらの事故による損害金額は、約17万円で、内訳は以下です。

- 設備などの損害費用:約12万円

- 臨時費用:約3万円

- その他費用:約1万円

美容室を経営するなら絶対に検討するべき7つの保険

美容室を経営するということは、火災、損害賠償責任、傷害といったさまざまなリスクを抱えることになります。

また、その美容室におけるトップである経営者自身の生活の補償について考えておくことは、自分のみならず、従業員に対しても重要なことです。

美容室を経営する方が絶対に検討するべき7つの保険として、

- 法人向け火災保険

- テナント保険

- 店舗休業保険

- 傷害保険

- PL保険

- 受託物賠償責任保険

- 店舗総合保険

①法人向け火災保険

美容室を経営していたら、火災が発生するリスクはどんなに気を付けていても完全に回避することは困難です。

美容室の火事は意外と起きやすく、熱のあるヘアアイロンを忙しさのあまり放置していたために火事になったというケースも稀にあります。

美容室を経営されている方にとって、法人向け火災保険への加入は必須とも言えるでしょう。

法人向け火災保険には以下の特徴があります。

- 法人の建物のみならず、設備、什器備品、商品・製品に対しても補償がある

- 被災によって生じる休業損害の補償がある

法人向けの火災保険

法人向けの火災保険

②テナント保険

テナント保険の対象になるのは、法人として賃貸契約を結び、テナント料を支払って場所を借りて営業を行っている人たちです。

美容室ですと、駅ビルに入っている美容室、ショッピングモール内の美容室、駅構内に入っている美容室などが該当します。

テナント保険に加入していると、以下の補償を受けられます。

- 災害によって被害を受けた際の設備、什器などの補償

- 火事を起こしてしまった時に発生する貸主への責任補償

- 他の物件を一時的に借り入れるための費用

- 事故前の状態に戻す原状回復費用

- 同じ物件に入っている他の店舗に被害を与えた場合の見舞金

- 被害の拡大を防ぐために用いられた消化器などの費用

テナント保険について

③店舗休業保険

店舗休業保険とは、自然災害や近隣で発生した事故などによりお店を休業せざるを得ない時に、休業期間中の粗利益が補償される保険です。

美容室を経営していると、店舗を休業せざるを得ない事態に遭遇する可能性もないとは限りません。

たとえば、美容室を休業しなければならない事態として、以下のケースを挙げられます。

- 台風によって店舗が大きく破損したため、休業して修理しなくてはならない

- シャンプー台の水漏れがひどく、修理期間中は休業しなければならない

- 店舗の前で大きな事故が発生したため、状況が落ち着くまでお店を開けられない

従業員を雇って美容室を経営していると、お店を開けられない期間においても従業員に給与を払わなければいけません。

店舗休業保険に加入しておくことで、休業しなければならない事態に陥った際にも心にゆとりを比較的もつことができます。

店舗総合保険について詳しい内容を知りたい方は以下からご覧ください。

④施設賠償責任保険

施設賠償責任保険とは、施設の安全性の維持や管理の不備や構造上の欠陥、施設の用法に伴う仕事の遂行によって対人・対物が関係する事故に対する賠償責任を補償するための損害保険です。

先ほど事例で紹介した、漏水の事故についてもこちらの保険で補償することができます。

そんな施設賠償責任保険では以下の費用について保険金が支払われます。

- 損害賠償金

- 損害防止費用

- 権利保全行使費用

- 緊急措置費用

- 協力費用

- 争訟費用

施設賠償責任保険について

⑤PL保険

PL保険は生産物賠償責任保険と同一の保険です。

PL保険(生産物賠償責任保険)とは、自社の製品によって、消費者が体の障害、もしくは財物の破損を被った場合に発生する損害賠償責任を補償する保険となります。

PL保険に加入しておくと、損害賠償金、協力費用、損害防止費用、緊急措置費用、権利保全行使費用、争訟費用などが補償されます。

美容室においてPL保険の補償が適用されるケースとして、以下のようなシチュエーションを挙げられます。

- 自社で開発したトリートメントをお客様に使用したところ、お客様の頭皮がかぶれてしまった

- 自社の化粧品を使用したお客様が肌荒れを起こし、通院することになった

⑥受託者賠償責任保険

受託者賠償責任保険とは、他者から預かった荷物を紛失してしまったケースや破損させてしまった場合に補償の対象になります。また、他者から預かった物が盗まれた場合にも補償は適用されます。

美容室において受託物賠償責任保険が必要となるケースとして、以下のシチュエーションを考えられます。

- 預かっていたお客様のバッグが盗まれてしまった

- 預かっていたお客様のコートを汚してしまった

- お客様から預かっていたメガネを壊してしまった

受託者賠償責任保険について

⑦店舗総合保険

最後は店舗総合保険を紹介します。店舗総合保険とは、これまで紹介した、火災保険、施設賠償責任保険、PL保険などの保険を一つにまとめた、店舗経営者向けの損害保険です。

こちらの保険に加入しておくことで、あらゆるリスクに対応することができます。また加入する保険が一つで良いため、手続きの手間が省けることもこの保険の特徴といえます。

そんな店舗総合保険の補償内容は以下です。

- 建物や設備が火災、自然災害にあった際の損害費用

- 賠償責任費用

- 休業費用 など

店舗総合保険について

美容室向けの保険

ここからは美容室向けの提供されている保険をいくつか紹介します。

こちらの記事で紹介する保険は以下です。

- サロン店舗賠償責任保険

- 美容業店舗保険

- 美容所賠償責任補償制度

①サロン店舗賠償責任保険

まずはサロン店舗賠償責任保険について解説していきます。こちらの保険は、株式会社ビューティーガレージが提供している保険です。

こちらの保険を利用するには、ビューティーガレージの会員になる必要があります。

サロン店舗賠償責任保険では以下の損害が補償されます。

- 施術中の事故

- 施設が起因となる事故

- 店舗で販売している製品による損害

- 受託物の盗難などの事故

- 借用施設の損害

- 人格権侵害

- 第三者医療費用

②美容業店舗保険

続いては美容業店舗保険について解説していきます。こちらの保険はビューティー保健ドットコムが提供している保険です。

こちらの保険は2つのコースから、自身が経営する美容室のリスクに最適な補償を選ぶことができます。

| 補償内容 | |

|---|---|

| 賠償お手軽コース |

|

| 火災総合コース |

|

賠償お手軽コースについては保険料が年間14,960円からで、火災総合コースの保険料は、年間38,000円からとなっています。

自身が経営する美容室でどのようなリスクがあるのか理解した上で、コースを選ぶことをおすすめします。

③美容所賠償責任補償制度

こちらの美容所賠償責任補償制度は、保険ではなく、共済です。共済のため、もしものことがあった時の補償は組合員が拠出してきた、掛け金により補償されます。

そのためこちらの美容所賠償責任補償制度を利用するためには、自身も全日本美容業生活衛生同業組合連合会の会員になる必要があります。

続いて、美容所賠償責任補償制度の補償内容について解説します。こちらの共済の補償内容は以下です。

- 対人補償:~5,000万円/1名、1億円/1事故

- 対物補償:~300万円/1事故

美容室経営のために保険に加入する際の3つの注意点

美容室を経営するにあたって保険に加入する際の3つの注意点として、

- 故意や重大な過失は補償対象外

- 免責金額・保険金の限度額を確認する

- 補償の範囲を必ず確認する

注意点①故意や重大な過失は補償対象外

補償対象になっている内容の過失であっても、故意によって起きたものや、重大な過失は補償対象外となります。

たとえば、お客様を故意に怪我させた場合や、酒酔い状態で職場にいたため転倒した場合などは補償の対象にはなりません。

故意によるもの、重大な過失までもが補償対象となる保険は基本的にないでしょう。

注意点②免責金額・保険金の限度額を確認する

補償対象となるトラブルであっても、全額が補償されるとは限りません。

免責金額・保険金の限度額は保険商品やプランによって大きく異なりますので、自分の希望する限度額が補償される保険を選択してください。

免責金額・保険金の限度額が高ければ高いほど、保険料の負担が重くなりますので、経営状況などを踏まえた上で加入保険について検討しましょう。

注意点③補償の範囲を必ず確認する

保険商品によって補償される範囲は大きく異なります。

たとえば、火災保険の場合、店舗の補償は対象となるが、商品や機材の補償はないという保険商品も少なくありません。

もしもの時に、「機材の補償がないなんて聞いてない」といった事態を回避するためにも、加入時には補償の範囲を必ず確認してください。

補償範囲が広い保険ほど、保険料が割高な傾向にあります。

まとめ:美容室経営には様々なリスクがあるため保険を必ず検討しよう!

美容室の経営には火災、損害責任、店舗休業など、さまざまなリスクがつきものです。

これらのリスクは経営者のみならず、従業員が一丸となって気を付けることである程度防げますが、完全に防止することは不可能に近いでしょう。

美容師は業務上、ハサミやカミソリなどの刃物の他、高温のヘアアイロンなども頻繁に利用します。

業務内容上、美容師本人のみならず、お客様に怪我を負わせてしまうリスクも少なくないのです。

また、カラー剤やパーマ剤がお客様の洋服に誤ってついてしまうことや、お預かりした荷物を紛失してしまう事態なども珍しくありません。

美容師として働いていると様々なリスクがつきものですので、万が一の時に備えて保険への加入が大切なのです。

美容師が意図せずに引き起こしてしまったミスやトラブルが、お客様や周辺店舗の評判を落としてしまうことも懸念されます。

過失やトラブルが発生したら、きちんと謝罪し、賠償責任を果たすことで問題が最小限におさまることがほとんどです。

ご自身が経営する美容室を風評被害から守るためにも、美容室を経営するにあたって保険は重要と言えます。