内容をまとめると

- 心療内科の通院歴があると保険に加入しづらくなる!

- 心療内科の通院歴があっても加入できる保険はある!

- 正しい告知を保険会社にしなければ精神疾患の方用の高い保険料で加入させられてしまうことがある

- 心療内科の通院歴がある方の保険のお悩みは持病保険専門のマネーキャリアの保険相談を有効活用することがおすすめ!

監修者フィナンシャルプランナー

この記事の目次

- 心療内科や精神科への通院歴があると生命保険に入れない?通院歴はバレる?

- 心療内科・精神科に通院歴があっても、加入のしやすい生命保険もある

- 心療内科・精神科への通院歴で生命保険への加入が不利になる?

- 生命保険・医療保険への加入の際、健康状態や病歴の告知には注意

- 保険証を使わないで心療内科・精神科を受診すればバレないの?

- 生命保険加入後にうつ病による心療内科・精神科の通院歴がバレたら?

- 生命保険加入後に心療内科・精神科に通院するケースは問題ない!

- 心療内科・精神科への通院歴があると、住宅ローンも組みづらくなる

- 精神疾患・適応障害に備えられる保険は何かある?

- 心療内科・精神科への通院歴があっても県民共済に加入できる?

- 精神疾患・適応障害などで不安な点があれば、保険相談サービスを利用しよう

- まとめ:心療内科・精神科に通院したことがあっても保険加入できる

心療内科や精神科への通院歴があると生命保険に入れない?通院歴はバレる?

様々な病気がある中で、現代病の1つとも言われている心の病気。

心の病気を原因として、心療内科に通ったことがある、もしくは現在通院中の方もたくさんおられるのではないでしょうか?

しかし「心療内科へ通院したことがある人は生命保険には加入できない」、そういう話を耳にしたことはありませんか?

実は心療内科に通ったことがあったとしても、加入することができる保険はあるのです。

ここでは、「心療内科への通院歴がある方」に向けて

- 心療内科への通院歴があっても加入しやすい保険って?

- 心療内科への通院歴、どうして生命保険への加入に不利になるの?

- 生命保険・医療保険に加入する際は「告知」に注意!

- 心療内科で保険証を使わなければ、受診したことはバレない?

- 生命保険への加入後に、心療内科への通院歴がバレることはある?

- 生命保険に加入後の心療内科への通院は問題なし!

- 心療内科への通院歴は住宅ローンにも響くって本当?

- 精神疾患や適応障害に備えたい…そんな保険ってあるの?

- 心療内科への通院歴、県民共済への加入には影響がある?

- わからないことは保険のプロに相談しよう!

以上のことを中心に解説していきます。

この記事を読んでいただければ、生命保険への加入を検討している心療内科に通った経験をお持ちの方にとって、必要な知識を身につけることができるはずです。

もはや心の病気はだれもがなりうる病気です。

その点も踏まえて、ぜひ最後までご覧ください。

※総合失調症や精神疾患でも入れる生命保険を探している方はこちら

持病があると生命保険も限られてしまうのでは、とお困りの方も多いのではないでしょうか。

しかし、ご自身の状況によっては条件付きの保険ではなく、通常の保険に加入できる場合もあるんです!

持病・既往歴があっても入れる生命保険をまとめたページはこちらになりますので、ぜひ合わせてご覧くださいね!

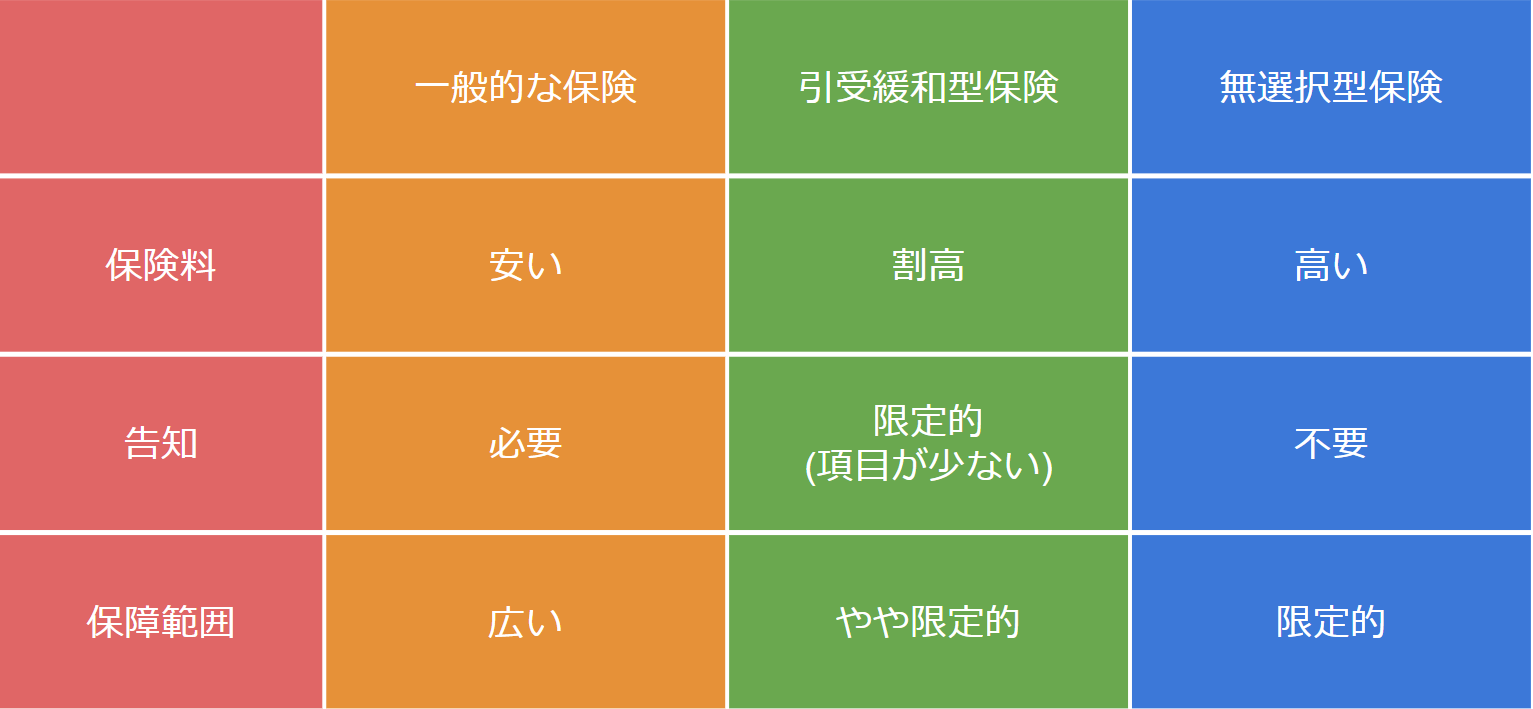

心療内科・精神科に通院歴があっても、加入のしやすい生命保険もある

「心療内科への通院経験があると、生命保険や医療保険への加入が不利になる」

ここでは、通院歴があっても加入しやすい保険として

- 引受基準緩和型保険

- 無選択型保険

- がん保険

告知審査の厳しくない、引受基準緩和型保険

告知審査がない、無選択型保険

つまり

- 病気になったことがある人

- 現在病気を患っていて現在治療中の方 など

どんな方でも加入することができる保険です。

心療内科へ通ったことがある方のなかでも一番保険加入が難しいと言われている統合失調症。

しかし無選択型なら、統合失調症と診断された方でも加入することができます。

デメリットはある?

また基本的には死亡保障がメインとなっており、死亡保険金だけを準備する保険です。

ですからまずは通常の生命保険への加入を検討し、それが受理されなかった場合に引受基準緩和型・無選択型の保険を検討しましょう。

がん保険

がん保険とは?

がん保険は、がんに関する

- 通院・治療

- 入院

- 手術 など

これらに備えることができる保険です。

どうしてがん保険は、心療内科や精神科への通院歴がある人でも加入しやすいのでしょうか。

前述のようにがん保険は、保障する対象をがんに限定しています。

そのため、告知項目もがんの既往歴などがんに関するものとなっているのです。

その他の持病などに左右されることが少ないので、心療内科・精神科への通院歴があっても安心ですね。

デメリットはある?

あくまでもがんへの罹患をサポートする保険ですので、がん以外の傷病などをカバーしきれない可能性があります。

また加入から一定の間において免責期間(保険金が支払われない期間)が設けられているなども、デメリットの1つです。

とはいえ無保険よりはもしもの時に備えることができるので、安心材料となることは間違いないでしょう。

保険の相談はマネーキャリアへ!

心療内科・精神科への通院歴で生命保険への加入が不利になる?

心療内科・精神科への通院歴があったとしても加入できる保険があることはわかりましたね。

しかし心療内科・精神科への通院歴があると、保険の加入が不利になる可能性は非常に高いです。

ここでは、心療内科への通院によって加入が不利になってしまう、2つの理由についてご紹介していきます!

理由1:精神病と診断された方は自傷行為や自殺のリスクが高いとされているから

その他にも

- ADHD

- 統合失調症

- アスペルガー症候群 など

もありますが、これらの精神病と診断されたことがある方は通常の方に比べて「自傷行為や自殺のリスクが高い」と判断されるのです。

メンタル面の疾患は保険の世界ではハイリスクと言えるため、他の病気よりも厳しく審査されています。

さらに他の病気と違って、現在の治療がどの段階にあり、これからどのような経過を経ていくのか道筋が明確になりません。

こういった不透明な部分を、保険会社にとってはハイリスクと考えられてしまいます。

健康な方との公平性を保つためにも、審査は厳しく加入できないことの方が多いとされているのです。

理由2:他の病気にかかる確率が高いとされているから

- 胃がキリキリする

- 過敏性腸消炎

- 逆流性食道炎 など

これらのポスターが貼ってあることも増えました。

さらにテレビなどで活躍する有名人がパニック障害を告白した、なんてニュースも最近数多く見られます。

健康体の方でも仕事や人間関係のストレスによって、自分では気づかないうちに体が悲鳴を上げている人も多い現代。

そんな世の中では、精神疾患も現代病の1つです。

うつ病や統合失調症と診断されたことがある方は、通常の人よりもストレスによる病気にかかりやすいと言われています。

そのため、保険会社にとってはリスクしかありません。

もともと保険に加入していた方なら、入院や手術をした場合、給付金請求をすることで保険金を受け取ることができます。

しかし保険の見直しが難しくなり、更新でしか保障を継続できなくなる可能性が高いです。

だからと言ってそのまま生命保険加入をずるずる引き伸ばしていても、状況は良くなりません。

生命保険に加入したいという方は、この機会に申し込みをするのがおすすめです。

マネーキャリア相談ならスマホですぐに相談予約ができますので、ぜひ無料相談に申し込んでみてください!

生命保険・医療保険への加入の際、健康状態や病歴の告知には注意

生命保険や医療保険に加入するためには、

- 現在の健康状態

- 過去の病歴

告知審査での具体的な質問内容

告知書では、10個~15個ほどの質問に答えていくものが一般的です。

最初の質問には「ここ3か月以内に診察を受け薬を服用しましたか?」のような、現在の健康状態を聞く簡単な質問から入ります。

少しずつ質問内容が重くなっていき、

- 過去3年以内に健康診断の結果で要経過観察、要再検査といわれたことがありますか?

- 過去3年以内に〇〇(指定された病名)と診断されたことがありますか?

- 過去5年以内に7日以上継続しての入院・手術・医師による診断によっての服用を行ったことがありますか?

加入者はこれらの項目に対して正直に回答しなければなりません。

服用している薬は特に、細かくみられますので薬名も記入できるようにお薬手帳などを保管しておくと良いです。

これらの質問に答えた告知書を保険会社に提出すると、それを元に

- 保険に加入できるのか

- 条件付きでの加入なのか

- 加入できないのか など

を判断されることになります。

5年以上前の心療内科・精神科への通院歴には告知義務は無い

心療内科・精神科にかかり

- 処方された薬を服用した

- 入院していた

このような時期があったとしても、最終日から5年以上経過していれば告知項目に該当しません。

例えば、

- 精神疾患を原因として入院し、退院してから一度も病院に行っていない方:退院日から5年

- 心療内科へ通院、服薬を続け完治した方は:病院からの処方薬を飲み切った日から5年

このように5年間心療内科に通っていないのならば、問題なく保険に加入することができるケースが多いです。

病名によって保険に加入できるか入れないか決まる場合もある!

実はそうとは限りません。

病気(病名)によっては、告知書を見る前にはじかれてしまう可能性があるのです。

例えば告知書の中には、「今までにがんと診断されたことはありますか?」など病名指定がされているものも存在します。

昨今では告知書もどんどん厳しくなってきているため、「うつ病と診断されたことはありますか?」などの質問が用意されている会社もあるのです。

このように病名を指定する内容の告知書を使う保険会社は、所定の病気から5年が経過しても加入が難しい可能性が高いです。

その保険会社を考えたときは、担当者に確認してから診査を受けるほうが良いでしょう。

告知義務違反に注意!告知内容に嘘があれば確実にバレる

実は、保険加入の際に嘘の告知内容を提出すると「告知義務違反」となります。

そしてこの告知義務違反は、病気に罹り入通院や手術・治療を受けたときにバレることがほとんどです。

その原因として

- 保険金を受け取る際に病院に記入してもらう診断書には、「既往歴」を記載する欄がある

- 保険証に受診履歴が残っている など

保険会社の保険金給付判断時に上記をカルテの調査された結果、違反がバレることが多いのです。

告知義務違反が発覚すると

- 保険金や給付金、返戻金さえ支払われなくなる

- 契約が解除される

上記の処罰を受ける可能性があります。

繰り返しますが告知内容で嘘をついても、ほぼ確実にバレるものです。

そうなれば保険金の下りない生命保険に保険料を支払い続けることと同じなので、メリットは一切ありません。

正直に自分の病歴を告知しましょう。

保険証を使わないで心療内科・精神科を受診すればバレないの?

告知書で嘘の内容を申告したとしてもバレてしまうことは、ご理解いただけたと思います。

では、保険証を利用せずに心療内科・精神科を受診した場合はどうでしょうか。

前述の通り、告知義務違反がバレる原因の1つに保険証の受診履歴があります。

これをごまかそうと、保険証を使わないという手を考える方がおられるのも事実です。

しかし保険証を利用しなくとも病院には受診した記録が残ります。

そのため、いずれにしても告知義務違反がバレるのは時間の問題であると言えるでしょう。

最初にご紹介したように、既往歴などを抱えていても加入できる保険商品はあります。

なんとか加入しようと告知義務違反を犯してペナルティを受けるより、最初から無理なく受け入れられる保険を選択するほうが得策です。

何度も申し上げますが、嘘をついたり細工をせずに正直に告知をして加入できる保険に申し込みましょう。

生命保険加入後にうつ病による心療内科・精神科の通院歴がバレたら?

大きな病気でなかったとしても、心療内科に通った経験のある方は少なくないでしょう。

しかしどんな状況であっても生命保険への加入のときは、心療内科に一度でも受診歴があれば申告する必要があります。

不利になるからと心の病を隠そうとすると後悔する事態になりかねません。

生命保険は加入するときよりも、何かあって保険金が支払われるときに厳重に審査される傾向があるのです。

そのため保険金が支払われるときに実は病歴に精神疾患があるとバレれば、告知義務違反と判断されてしまいます。

精神疾患があるとバレてしまったときの代表的なペナルティは

- 契約は続行されるが保険金はもらえない

- 申告した病気が関連のないものなら保険金が支払われるケースはあるが、契約を白紙に戻す

精神疾患を持っていても入れる保険は他にありますのでリスクを伴う行為はやめましょう。

生命保険加入後に心療内科・精神科に通院するケースは問題ない!

もし悪化してしまい入院することになっても、医療保険に加入していれば入院日額分の金額が給付されます。

生命保険加入後に心療内科・精神科を受診した場合は追加告知は必要?

結論から述べると、生命保険加入後に心療内科や精神科に通院したとしても申告する必要はありません。

また更新時にも申告の義務は一切ないのです。

つまり生命保険に契約・加入した段階で心身ともに健康であれば、更新は問題なく行うことができます。

ただし保険の見直しには少し難点があるようです。

というのも先ほどから述べているように、心療内科・精神科への通院歴は保険の新規契約時に障害となりかねません。

そのため現在加入中の保険から他の保険に乗り換えたいと考えていても、それが認められない可能性があるのです。

告知なく契約更新は行えますが、見直しは厳しいということを覚えておきましょう。

心療内科・精神科への通院歴があると、住宅ローンも組みづらくなる

この住宅ローンですが、心療内科への通院歴があると組みにくくなると言われているのです。

住宅ローンを組むときは「団体信用生命保険」への加入を勧められます。

この団体信用生命保険=団信は、住宅ローン契約者に万が一のことがあったときにローン残高を相殺してくれるものです。

生命保険と同様に、心療内科への通院歴を見て「自殺や自傷行為のリスク」を疑い、相殺するリスクが通常の人よりも高いと判断されてしまうことがあります。

そうなると、住宅ローンが組めない可能性も出てきてしまうのです。

精神疾患・適応障害に備えられる保険は何かある?

あなたが精神疾患や適応障害と診断されたときのために備えられる保険には、

- 医療保険

- 就業不能保険

心療内科・精神科への通院歴があっても県民共済に加入できる?

生命保険は商品タイプによって加入可・不可がわかれることは、この記事を通して解説してきた通りです。

では県民共済はどうなのでしょうか。

今回は京都府民共済「健康告知項目」をもとに、一緒にチェックしていきましょう。

京都府民共済の告知項目には

- 慢性疾患の診断を受けている、あるいは医師から治療をすすめられている。または慢性疾患が治ってから5年以内である。

- 慢性疾患や中毒のため、服薬している。

- 5年以内に心療内科・精神科への通院歴がない

- 精神安定剤などを服薬していない

精神疾患・適応障害などで不安な点があれば、保険相談サービスを利用しよう

心療内科への通院以外にも様々な病気があり、特に持病を持っている方は保険の加入が難しいと言われ続けています。

しかし時代とともに、生命保険の種類も増え、たくさんの保険会社が登場しました。

それにより、持病持ちの方でも保険に加入できる時代へと進化を遂げています。

しかし、そのような商品がすべての保険会社で発売されているわけではありません。

保険に関して不安のある方は、マネーキャリアの無料保険相談の利用がおすすめです!

マネーキャリアでは、保険のことを熟知している保険のプロがあなたの悩みを解決します。

さらにオンライン相談なので外出が辛い方でも、安心して相談することが可能です。

スマホ1つで気軽に利用することができますので、詳しくは以下のボタンからチェックしてみてくださいね。

まとめ:心療内科・精神科に通院したことがあっても保険加入できる

心療内科・精神科へ通院歴があっても生命保険へ加入できるかどうかについて解説してきましたが、いかがだったでしょうか?

今回の記事のポイントは

- 引受基準緩和型保険・無選択型保険・がん保険は心療内科や精神科への通院歴があっても加入しやすい

- 生命保険など、保険への加入時には告知を正直に行うことが大切

- 生命保険加入後に心療内科や精神科への通院を開始しても、それは無問題である

- 心療内科・精神科への通院歴は住宅ローンにも影響がある

- 保険でわからないことがあれば、マネーキャリアを利用しよう!

でした。

「心療内科へ通院したことがあるから生命保険には加入できない」と諦めていた方でも、加入できる保険は存在します。

具体的にどのような保険商品があるのか、また保険料の見積もりなど気になることがある方は、ぜひ1度マネーキャリアで相談してみてくださいね!

ほけんROOMでは他にも保険やお金に関する読んでおきたい記事を多数掲載しておりますので、ぜひご覧ください。