更新日:2023/12/08

「やめたいけど気まずい」生命保険解約には担当者へのペナルティがある?引き止めの対処法は?

短期ですぐ生命保険解約したら、担当者にペナルティが課されることを聞いたことがあるかもしれません。生命保険を2年以内に解約すると担当者はペナルティを受けることになりますが、無駄な保険に加入していることはありません。クーリングオフ制度など保険解約や見直しを検討しましょう。

内容をまとめると

- 1年未満の保険解約、1年以上2年未満の保険解約の2つに分けて担当者にはペナルティが課される

- クーリングオフ制度ならペナルティはない

- 早期解約は契約者も元本割れという損をするリスクがある

- 生命保険の不安や疑問の相談は、マネーキャリアがおすすめ!

- マネーキャリアは相談満足度98.6%!何度でもオンラインで無料相談できる!

目次を使って気になるところから読みましょう!

- 保険解約したら契約担当者へのペナルティがある?

- 早期解約の場合、担当者にペナルティがある

- 2年以上契約している生命保険は気兼ねなく見直し・解約できるが…

- クーリングオフ制度を適用すれば、担当者はペナルティを受けない

- 契約後から通常8日以内に書面で届け出をすること

- クーリングオフ制度の対象外となるケースも

- 生命保険契約のクーリングオフ制度適用の際の書類の書き方

- 早期解約は契約者も損をする!保険契約を継続する方法も確認しよう

- 払済保険に変更すれば保険料の支払いを止めることが可能

- 保障の減額や特約の解除を検討!保険料金額を引き下げよう

- 保険料を立て替えてくれる自動振替貸付制度とは?

- 参考:保険解約で担当者に引き止められた契約者の実例

- まとめ:保険解約と担当者へのペナルティについて

目次

保険解約したら契約担当者へのペナルティがある?

いざ生命保険に加入すると、思っていた以上に保険料の負担が厳しかったり、保険を利用する機会がなく、本当に保険に入っている意味はあるのかと加入していることに疑問を感じたり、と、様々なことが考えられます。

そのような場合、生命保険を解約することを考えることとなるかと思いますが、「担当者に悪いな、気まずいな」と思う方も少なくないでしょう。

実は、生命保険を早期に解約すると、一般的には担当者・外交員に対して保険会社からペナルティを課されると言われているのです。

そこで、今回この記事では、生命保険を解約したときの担当者のペナルティについて、

- 生命保険を早期に解約すると、担当者がペナルティを受けることについて

- 担当者がペナルティを受けずに、保険を解約する2つの方法について

- 契約者側のペナルティについて

以上のことを中心に説明します。

いままさに生命保険の解約を検討中で、担当者のペナルティについて調べている心優しい方のお役に立てればと思います。

ぜひ最後までご覧ください。

また、生命保険に関する疑問やお悩みは、マネーキャリアでプロに相談するのがおすすめです。

マネーキャリアは相談満足度98.6%の実績があり、何度でもオンラインでFPに無料相談できます。

ぜひ、この機会に下のボタンからご相談くださいね。

早期解約の場合、担当者にペナルティがある

- 1年未満の保険解約

「金銭的なペナルティ」「営業成績におけるペナルティ」 - 1年以上2年未満の保険解約

「営業成績におけるペナルティ」

2年以上契約している生命保険は気兼ねなく見直し・解約できるが…

そのため、担当者からすれば、2年以内の保険解約と比べると、それほど悲しいことではないのです。

ただし、解約しなければ、それ以降の保険料の一部を毎年受け取れるので、それでも保険契約を続けるようにお願いする担当者は多いかと思います。

しかし、一方で、しっかりと契約者の状況を理解して、正しい判断を一緒にしてくれる担当者も多いかと思いますので、ご安心ください。

クーリングオフ制度を適用すれば、担当者はペナルティを受けない

クーリングオフ制度は契約をしてから8日間のうち契約をした会社に書面で申し出れば解約できる制度ですが、生命保険でもそれは利用できます。

そのため、生命保険に契約したあとにこの制度を利用するなら担当者は契約したことにはなりませんのでペナルティ以前の問題です。

そもそもペナルティが発生するかどうかは契約が成立していることが前提です。

クーリングオフ制度を利用するということは契約が成立していないことですからペナルティは全く関係ありません。

そのため、ペナルティについて不安を感じる必要はないことになります。

契約後から通常8日以内に書面で届け出をすること

クーリングオフ制度とは消費者を保護するための制度ですが、基本的には生命保険にも適用されます。

そのため、解約というよりは契約が撤回されることですので結果的に解約と同じことになります。

結果的には解約と同じですが、実際は撤回ですので最初から報酬が発生してはいません。

そのため、ペナルティを受けるとか受けないという以前の問題です。

単純に言いますと、生命保険の契約そのものがなかったことになるのですから担当者がペナルティを受けることもありません。

クーリングオフ制度の対象外となるケースも

基本的には生命保険の契約もクーリングオフ制度が適用されますが、対象外となるケースもあります。

その場合は生命保険をやめたいときは解約の手続きをすることになります。

- 自らが生命保険会社の窓口に訪問して契約をしたケース

- 申込者が自ら契約する場所を指定したケース

上記のような状況で契約した生命保険はクーリングオフを利用することはできず、解約するしか方法はありません。

このようにクーリングオフが適用されないようなケースでは担当者がペナルティを受けることはありませんが、クーリングオフ制度の対象外のケースで解約した場合はペナルティを受けることもあります。

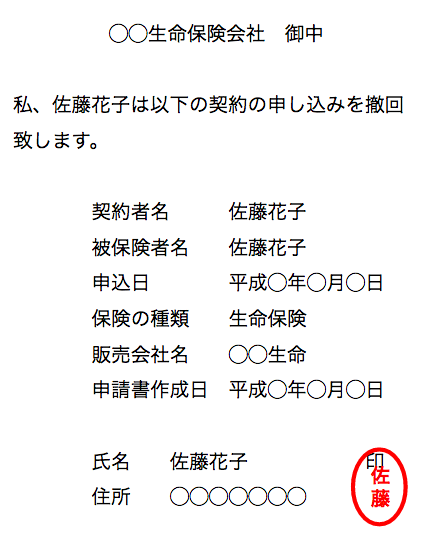

生命保険契約のクーリングオフ制度適用の際の書類の書き方

生命保険を契約した際のクーリングオフ制度を適用するときの書面の書き方はほかの訪問販売の場合と基本的に同じです。

表面には相手方の会社の住所と名前を書きます。

裏面には契約の解除通知と正確に記載し、契約した日付、生命保険の種類、生命保険会社の名前を書きます。

そして解約する旨を正確に書きます。

このときに重要なのは発信日が証明されるサービスを利用することです。

例えば、特定記録郵便とか簡易書留、内容証明などを利用するのが大切です。

生命保険のクーリングオフ書面雛形

こうした証明を残しておくことがのちのちトラブルになったときに役に立ちます。

早期解約は契約者も損をする!保険契約を継続する方法も確認しよう

終身保険などの、資産形成型の生命保険の場合は、早期解約すると、契約者も実質ペナルティのようなものがあることを知っておきましょう。

資産形成型の生命保険は、払込満了前に早期解約すると、返戻率(保険料支払総額に対して返ってくるお金の割合)が低く、ゆえに元本割れをして損をするケースが多いです。

保険料の負担が厳しいのであれば、

- 払い済み保険にする

- 特約を外して保険料の負担を減らす

- 自動振替貸付制度について

といった方法があります。

また、緊急にお金が必要となり、解約して、解約返戻金を受け取ろうとしている場合は、契約者貸付制度を利用するのも一つのおすすめな方法なので、検討してみてください。

生命保険解約のタイミングについてはこちらで詳しく解説していますので、ぜひ読んでみてください。

生命保険の解約や乗り換えは、マネーキャリアでFP(ファイナンシャル・プランナー)にオンラインで無料相談するのがおすすめです。

生命保険の解約や乗り換えで悩んでいる方は、一度プロに相談してから決めると安心です。

自分だけで判断するのが不安な方は、下のボタンから相談してみましょう!

払済保険に変更すれば保険料の支払いを止めることが可能

払済保険というのは、保険の状態を変更する制度のことです。

加入している保険を払済保険にすると、それ以降の保険料払込は不要になります。そして、保険の種類と保険期間はそのままで、それまでに払い込んだ保険料に見合う金額まで、保障額が下げられます。

また、付加していた特約は消滅します。

保障は小さくなりますが、保険料を払い込まないで、保障を継続できることが、この方法のメリットです。

担当の外交員に連絡すれば、お手続きできます。

それが気まずければ、保険会社の最寄りの窓口でも、対応してくれます。

保障の減額や特約の解除を検討!保険料金額を引き下げよう

保障額を減額したり特約を外すことで、保険料を安くできます。

加入するときに選べなかった金額まで下げることも可能です。

上の「払済保険への変更」をすると、保障がかなり小さくなります。

加入した当初の保障をできるだけ温存したい方は、まずこちらの方法をご検討ください。

相談すれば、担当する外交員でも保険会社の顧客窓口でも、親身に対応してくれます。

減額のやり方は複数パターンあるので、しっかりシミュレーションをしてもらい、納得の上で手続きしましょう。

減額についてはこちらの記事で詳しく解説していますので、合わせてご覧ください。

保険料を立て替えてくれる自動振替貸付制度とは?

解約返戻金額がある場合に限り、生命保険会社が自動的に保険料を立て替えて保険契約を継続させるのが、自動振替貸付制度です。

この方法は一時しのぎでしかありません。

立て替えられた保険料が膨らんで解約払戻金より大きくなると、契約は失効します。

そうなると、戻ってくるお金はありません。

保険会社から自動振替貸付の通知を受け取ったら、早急に「払済保険への変更」「保障額の減額」「解約」などの対策を検討しましょう。

参考:保険解約で担当者に引き止められた契約者の実例

ここでは、実際に「保険解約時に契約担当の営業マンに引き止められた事例」をご紹介いたします。

私の友人は、職場に来る外交員に勧められるまま保険に加入しましたが、その1年後くらいにずっと割安な他社商品を知り、そちらに乗り換えることにしました。

元の保険の外交員に「保険をやめたいので手続き書類を届けてほしい」と申し出たところ、後日上司らしき男性とともに職場に現れ、引き止められたり、新たな保険の提案を受けたそうです。

その友人から助言を求められましたが、他社への乗り換えの意志が固いなら、すぐに乗り換えるようアドバイスしました。

グズグズしているうちに、次の保険料が引き落とされるかもしれません。

もし年齢が上がったら、新しい保険の保険料も高くなります。

また、急病になって、保険加入に支障が出ないとも限りません。

保険の見直しや他社への乗り換えは、一度決めたら、スピーディーに進めるのが鉄則です。

まとめ:保険解約と担当者へのペナルティについて

いかがでしたでしょうか。

この記事のポイントは、

- 保険を2年以内に早期解約すると、担当者はペナルティを受ける

- 逆に2年を超えていれば、担当者はペナルティを受けずに済む

- クーリングオフ制度を利用すれば、ペナルティは受けない

- 早期解約は契約者側も損をするリスクがある

生命保険という商品は目に見える商品ではありませんので契約する際は慎重に考える必要があります。

加入前に、しっかりと本当に必要か、または意味があるのかを考えて決断することが大切です。

本記事を読んで、より生命保険料控除などの所得控除について知りたい方は、ほけんROOMの記事をご覧ください。

また、生命保険に関する疑問やお悩みは、マネーキャリアでプロに相談するのがおすすめです。

マネーキャリアは相談満足度98.6%の実績があり、何度でもオンラインでFPに無料相談できます。

ぜひ、この機会に下のボタンからご相談くださいね。