更新日:2023/12/08

生命保険の受取人がいないと悩む方に的確な解決策をご紹介します

「受取人がお亡くなりになった」「天涯孤独で生きてきた」などの理由から生命保険の受取人がいない、この場合は自分の生命保険の保険金の行き先が気になりますよね。受取人がいない場合、受取人を誰に選択できるのか悩んでいる方も多いはず。あなたの大切な生命保険の受取人を真剣に考えましょう

内容をまとめると

- 生命保険の受取人は、原則配偶者および2親等以内の血族しか指定できない

- 受取人が死亡した場合は、新たに受取人を指定する必要がある

- 例外として事実婚や同性パートナーは諸条件を満たせば受取人として認められる

- ただし、受取人として認められた場合でも保険金受取時の税制上では不利になる

- 生命保険の受取人に関する相談はマネーキャリアがおすすめ!

- マネーキャリアは相談満足度98.6%!何度でも無料でプロにオンライン相談できる!

目次を使って気になるところから読みましょう!

生命保険の受取人がいない人はどうすれば良いのか

生命保険を契約する際は受取人を指定しますよね。

しかし、「受取人が亡くなってしまった」「天涯孤独で親族がいない」など、生命保険の受取人がいない方もおられるかと思います。

そういった生命保険の受取人がいない場合にどうすれば良いのかと考えている方に向けて、本記事では、

- 受取人に指定できる範囲

- そもそも生命保険は必要なのか

- 生涯独身の場合の受取人の選択肢

を中心に解説していきます。

この記事を読んでいただければ、生命保険の受取人がいない場合の解決策についての基礎的知識を得ることに役立つかと思います。

ほけんROOMでは他にも保険に関する記事や、どの保険相談窓口を選べば良いかと言った記事を公開しておりますので、お悩みの方はそちらも合わせてご覧ください。

また、生命保険についての記事はこちらをご覧ください。

ほけんROOMでは無料保険相談「マネーキャリア」を実施しております。

保険やお金についてのお悩みをお持ちの方は是非利用されてみてはいかがでしょうか?

訪問型・オンライン型などあり、無料で相談が可能です。

詳しくは以下のボタンからチェックしてみてくださいね。

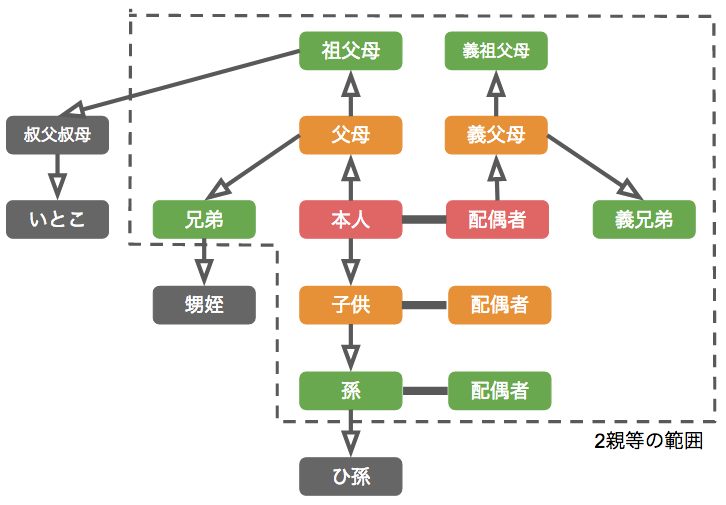

基本的に受取人に指定できるのは配偶者か二親等以内の血族

生命保険の受取人がいない方は、誰でも受取人に指定していいのか気になると思います。

生命保険の受取人は”原則”親族以外を指定することはできません。そして、無条件で受取人に指定できるのは2親等以内の親族となります。

具体的に申しますと配偶者、子ども、両親、祖父母、兄弟姉妹、孫までが2親等以内に当たります。

2親等以内

なぜ2親等以内なのかというと、これは不正を防ぐためです。

ちなみに、これは法的に定められているわけではなく、保険金の受取人は法律的には自由なのです。他人であっても、保険金の受取人に指定することは可能です。

しかし、誰でも受取人に指定できてしまうと犯罪の可能性も出てきますし、他人のために生命保険に入ること自体が不自然です。

そのために、保険会社には一応の決まりがあるのです。

生命保険の受取人が死亡していた場合は?

生命保険の受取人が死亡していた場合にはどうなってしまうのでしょうか。

何年も前に保険に加入し受取人を親や配偶者にしている方は多いと思われますが、その後子どもがいなかったり独身のまま月日が経ってしまえば、受取人の方が先に亡くなることはありがちなことかもしれません。

受取人が死亡していてもそのまま変更せずに放っておいたら、受取人の法定相続人が該当者になりその場合には請求手続きがとても複雑な上に手間がかかるためとても面倒な作業となるでしょう。

もしも、子どももいなくて親も配偶者ももうすでに死亡してしまい、配偶者にも血族がいない場合の保険金は最終的に国の財産となってしまいます。

そうなる前に受取人変更手続きさらに受取方法などの確認などもしておくと良いでしょう。

受取人変更手続きで受取人を他人にすることは可能?

では受取人変更手続きをする際の受取人は誰でも構わないのでしょうか。

先ほど述べたとおり変更しなければ受取は法定相続人となりますが、法定相続人ということは親族には変わらないため自分の知らない人が受取るということにはなりませんが、親族でも保険金をめぐり遺族間でいざこざが起きるかもしれません。

実際に保険会社が保険受取人に設定しているのは、基本的には配偶者や子または親などの2親等以内の親族となっています。

これは生命保険の保険金を利用した犯罪や不正を防止するということから、全ての保険会社が保険金受取人の範囲を決めているため、特定の他人を受取人に変更することはできません。

ただし保険会社によっては甥や姪を保険受取人に指定したり、例えば内縁の妻や夫でも内縁関係の期間の確認ができれば、それぞれの保険会社の規定をクリアできれば可能となりますし、その他同性のパートナーに対しても受取人に指定できたりもしますので、該当する方は事前に確認して調べておく必要があります。

生涯独身で受取人がいない場合でも…

生涯独身率(生涯未婚率)は年々上昇してきています。

もし生涯独身だったとしても、受取人は、必ずしも戸籍上の配偶者でなければならない、というわけではありません。

生活スタイルが多様化する現在において、保険金の受取人についても以下のように様々な選択肢があります。

順番に見ていきましょう。

内縁の妻を受取人にできる

しっかりと条件を満たすことで内縁の妻でも生命保険の受取人になれるのです。その条件は

- お互いに戸籍上、配偶者が存在しない

- お互いが生計を共にしている存在であること

では、どのように証明するのか?証明例は

- 戸籍謄本の写し

- 男性側、女性側の記載がある、保険会社が定めた期間以上の生計・生活を共にしていたことがわかる住民票の写し

- 健康保険の扶養に入っていることのわかる書類

保険会社によっては、実際に共に生活している実態があるのか、調査に伺うこともあるそうです。

同性のパートナーを受取人に指定できる生命保険がある

ここから生命保険も同性婚に理解が高まりました。

多くの保険会社でも同性パートナーを生命保険の受取人に指定できるようになっています。

では、どのような書類がいるのか。そして渋谷区ではないと生命保険の受取人にできないのか。

同性パートナーを生命保険金の受取人に指定する場合、渋谷区の場合

- 自治体が発行する「パートナーシップの証明書類」の写し

では、渋谷区以外は

- 「任意後見契約の公正証書」(正本または謄本)または「生活、療養看護および財産の管理に関する事務を援助する旨の合意契約の公正証書」(正本または謄本)

渋谷区以外だと心配だ、という方も多いかもしれませんが、最近では同性パートナーの理解が深い生命保険会社が増えています。

しかし、必ず同性のパートナーを受取人に指定できるとは限りません。

不安な方は、直接保険会社に問い合わせしましょう。

また、マネーキャリアで信頼できる専門家に無料でオンライン相談するのもおすすめです。

マネーキャリアは相談満足度98.6%の実績があるので、安心して相談できますよ。

受取人の指定でお困りの方は、下のボタンからお気軽にご相談ください。

特別縁故者を受取人にできる

では、その特別縁故者とはどのような人を言うのか?具体的な例を申し上げますと

- 保険者と生計を同じくしていた者

- 保険者の療養看護に努めた者

- 保険者と特別な縁故があった者

解り易い例で申し上げますと

- 生前の関係が親密

- その者に毎月一回は金銭や食料・医療などの世話をしていた

- 援助を受けていた

- 近所迷惑などのトラブルを解決・謝罪に出向いていた

- 保険者のお葬式を執り行った

その特別縁故者になるには手続きを取らなければなりません。

手続きの方法とは保険者の最後の住所の登録となっている家庭裁判所となります。

収入印紙800円が必要となります。

詳しくは、各裁判所のwebサイトがあれば詳しく見ることができるので確認しましょう。

この特別縁故者が申請できるのは期間内に相続人が発見できなかった場合の日より3ケ月以内となっていますので、注意が必要です。

受取人がいない場合、特別お世話になった方に最後お礼を渡したくなる気持ちも良くわかります。

任意の成年後見人を受取人にできる

そして、本人の利益を考えながら本人が代理人を指定して、その代理人が本人で判断できないことを、同意を与えたり、同意を取り消したりできる制度、本人保護支援を目的とした制度です。

では、この成年後見人を生命保険の受取に指定ができるのか?

もちろん出来ます。

生命保険の受取人のいない方は、もし自分が介護が必要になった場合や、認知症になった場合、お金を管理し、お世話になる施設に支払いが発生するかもしれません。

仮に、本人が病の為に、正確な判断ができなくなった場合、その後の治療をどうするか、誰かに自分の治療方法、延命治療の有無など、信用できる人に託したほうが良いと思います。

その時に痛みもなく治療をして欲しいなど、本人の考えを託すことができます。

その為には以上のことの代理権を与えるための契約が必要です。

その契約は公証人の作成する公正証書で取り決めることができます。

生命保険の受取人に関する不安やお悩みをお持ちの方は、マネーキャリアで専門家に無料相談するのがおすすめです。

お気軽に、下のボタンからご相談ください。

そもそも生命保険が必要なのかを考える

大切な誰かに何かあった時のために皆でお金を出し合い、積み立てておく。

毎月、毎年コツコツと支払い続けた大切な生命保険。

本当に受取人がいない場合はどうなるのか?

その手続きは家庭裁判所へと移され、家庭裁判所が「相続財産管理人」を選任します。

相続財産管理人とは相続人がいるかどうかわからない場合において、相続財産の調査や管理を行う人のことをいいます。

主に選任されるのは弁護士が一般的です。

その選任された方々が調べ上げた結果、本当にいないと判断された場合は”国の財産”となります。

受取人がいない場合、国に治めるぐらいならば誰かの役に立てた方がいいと思うのは当たり前の事。

受取人がいないならば、あなたの生命保険をしっかりと有効的に使用しましょう。

参考:生命保険の受取人がいない場合はプロに相談しよう

ここまで、生命保険の受取人について解説しました。

まとめ:生命保険で受取人がいない場合のさまざまな対処方法

生命保険の受取人がいない場合の解決策について解説してきましたが、いかがでしたでしょうか。

今回の記事のポイントは、

- 基本的に受取人に指定できるのは配偶者か二親等以内の血族

- 生涯独身で受取人がいない場合でも、内縁の妻や同性のパートナーや特別縁故者を受取人に指定することはできる

でした。

コツコツ支払ってきた大事な生命保険。

受取人がいない場合の対処方法のアドバイスになれたでしょうか?

受取人がいないならば、お世話になった方々へ寄付や、葬儀を執り行ってくれる方の負担がないようになど、考え方はいろいろのようです。

生命保険の受取人のいない方のアドバイスとなれたら幸いです。

ほけんROOMでは、他にも読んでおきたい保険に関する記事が多数掲載されていますので、ぜひご覧ください。

また、生命保険に関する疑問やお悩みは、マネーキャリアでプロに相談するのがおすすめです。

マネーキャリアは相談満足度98.6%の実績があり、何度でもオンラインでFPに無料相談できます。

ぜひ、この機会に下のボタンからご相談くださいね。