内容をまとめると

- 生命保険の受取人に指定できるのは、原則配偶者と2親等以内の血族のみ

- 内縁の妻は例外として受取人に指定できる場合がある

- ただし、諸条件を満たさなければ受取人に指定できない

- 保険会社に認められない場合でも、受取人に指定する方法はある

- しかし、内縁の妻を受取人に指定すると税負担が増える

- 生命保険の受取人に関する不安や疑問の相談は、マネーキャリアがおすすめ!

- マネーキャリアは相談満足度98.6%!何度でも無料相談できる!

監修者フィナンシャルプランナー

生命保険の受取人に事実婚・内縁の妻を指定できる?

制度や行政、法律についても言えることですが、生命保険においても、内縁の妻では正しい婚姻関係にある妻とは異なり、注意しなければいけないポイントがいくつかあります。

そこで、この記事では「生命保険の受取人は内縁の妻にできるのか」について

- 条件をクリアすれば、事実婚・内縁の妻を生命保険の受取人に指定できる

- 保険会社に拒否された場合の事実婚・内縁の妻を受取人に3つの方法

- 受取人が内縁の妻の場合に課される税金について

以上のことを中心に解説していきます。

まずは、生命保険の保険金受取人に事実婚・内縁の妻を指定できるのかについて解説していきます。

是非最後までご覧ください。

ほけんROOMでは他にも保険に関する記事や、どの保険相談窓口を選べば良いかと言った記事を公開しておりますので、お悩みの方はそちらも合わせてご覧ください。

生命保険についての記事はこちらをご覧ください。

また、生命保険に関する疑問やお悩みは、マネーキャリアでプロに相談するのがおすすめです。

マネーキャリアは相談満足度98.6%の実績があり、何度でもオンラインでFPに無料相談できます。

ぜひ、この機会に下のボタンからご相談くださいね。

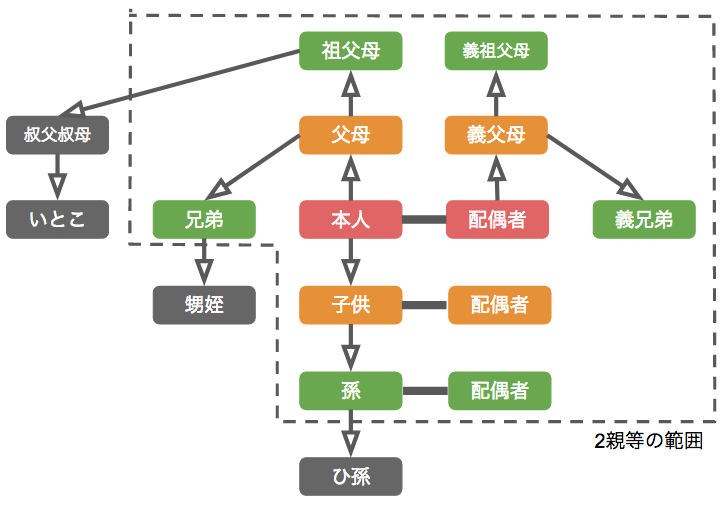

基本、生命保険の受取人の範囲は配偶者または2親等以内の血族

この際の配偶者とは、事実婚・内縁の妻は含まれません。

あくまでも正式な妻・配偶者であり、2親等以内の血族とは「子、孫、父母、祖父母、兄弟姉妹」と定められています。

2親等以内の図

これは「保険金目当てによる事件」を防ぐためのものです。

つまり、基本的には受取人を内縁の妻に指定できません。

3つの条件をクリアすれば、内縁の妻を生命保険の受取人に指定できる

- お互い、戸籍上の配偶者がいないこと

- 保険会社所定の期間、同居人であること

- 保険会社所定の期間、生計を共にしていること

条件1.お互い、戸籍上の配偶者がいないこと

たとえば、配偶者がいるのにもかかわらず、離婚せずに別のパートナーと3年以上同居し内縁関係になった場合は受取人として指定できません。

また、パートナーには内緒で配偶者がいた場合も内縁の妻は保険金の受取人にはなれません。

条件2.保険会社所定の期間、同居人であること

各保険会社、特に大手ともなると事実婚パートナーによる保険金受取には慎重な姿勢なのか、ホームページなどでその詳しい期間については掲載されていません。

また、保険会社所定の期間同居人であっても、契約内容やその同居の状況によっては引き受けられないこともあります。

条件3.保険会社所定の期間、生計を共にしていること

たとえ同居していても、生計が別であればそれは単なる同居人であり、内縁の妻とまでは言えないということになります。

条件1~3について証明できるものが必要

- 条件1の証明は戸籍謄本

まず1つ目の条件である「戸籍上の配偶者がいないこと」を証明するためには、それぞれの戸籍謄本が必要です。

- 条件2の証明は住民票

2つ目の条件を証明してくれる書類は「住民票」になります。現在の住まいにいつから同居しているのか、それぞれの住民票を見れば明らかです。

- 条件3の証明はそれぞれの収入証明他

生計を同一にしているということは、主に生計を維持するものとそれに扶養されているものという証明が必要になります。

婚姻関係にない場合にはこの証明は少し難しくなるかもしれません。

例えば男性側の収入を主に生計維持に使用しているという証明(家賃、水道光熱費の引き落とし口座名義人となっている)に加え、女性は男性よりも収入が少なく、主に男性の収入で生活していることを明示できなければいけません。

もし社会的に「事実婚状態である」と認められるように生活していたのであれば、その証明も提出しておきましょう。

例)実際に社会保険等の扶養になっていることの証明など

保険会社によって条件が異なることに注意

例えば、とある保険では同居期間が3年と定められていたとしても、別の保険では5年であったり、そもそも保険金の受取人になれない保険も存在しています。

内縁の夫が加入している生命保険で内縁の妻が保険金を受け取れるのか、受け取るための条件はどのようになっているのか、気になる方は今一度、直接保険会社に問い合わせてみましょう。

保険会社に拒否された場合、内縁の妻を受取人にする3つの手段

- 遺言状の作成

- 養子縁組をする

- 一時的に入籍する

手段1.遺言により内縁の妻を受取人にする

この場合の遺言状は確実に法的な効力を持つものでなくてはいけないため、法律家立会いの下正しい書面・手続きを踏んで作成しましょう。

相続関係に強い司法書士や弁護士に、「内縁の妻を生命保険の受取人にしたい」と相談すればすぐに対応してもらえるでしょう。

手段2.養子縁組をする

養子縁組をしているのであれば、生命保険金も財産も相続するのに「書類上の配偶者ではないのに」と血縁者たちから責められることもなくなるでしょう。

財産を確実に内縁の妻に残したい方は、養子縁組をすることでその後のもめ事も少なくすることができそうです。

手段3.一時的に入籍して、配偶者として受取人になる

参考:受取人を内縁の妻に指定する前に専門家に相談しよう

生命保険の受取人に内縁の妻を指定するのは、通常よりも難しいと解説しました。

手続きも煩雑で、税制上も不利になってしまうため、受取人を内縁の妻にするかは慎重に決めなければなりません。

しかし、万が一のとき、財産を大事な内縁の妻に残したいと思いますよね。

そのような方は、マネーキャリアでFP(ファイナンシャル・プランナー)にオンラインで無料相談することをおすすめします。

マネーキャリアは相談満足度98.6%の実績があるので、安心して何度でも無料相談できますよ。

生命保険の受取人を内縁の妻にしたいけど不安が残っている方は、一度プロに相談してから決めるとよいでしょう。

また、FPは保険のお悩み解決だけでなく、一人ひとりに合ったライフプランや資産運用を提案してくれます。

これを機に、信頼できるプロにお金のお悩みを相談してみませんか?

気になった方は、下のボタンからお気軽にご相談ください。

受取人が内縁の妻の場合は、相続税が控除されないことに注意

最後に、内縁の妻では税制上不利になってしまうことについて考えていきましょう。

- 内縁の妻では相続税が上がる?

相続税についてですが、婚姻届けの元に正式な妻となっている場合には1億6千万円又は法定相続分の半分まで相続税を非課税とする制度がありますが、内縁の妻となるとこの税の優遇を受けることができません。

また、生命保険金は法定相続人であれば相続税が軽減される税控除を受けることができますが、内縁の妻は相続人とならないためこちらも優遇を受けられません。

さらに、一親等の親族以外のものが財産を相続すると相続税を2割増しにするという制度があり、内縁の妻はこちらに当てはまります。

法定相続人であれば受けられる基礎控除の対象にもなりませんから、単純に税負担は婚姻関係にある配偶者よりも格段に重いものとなるのです。

・婚姻関係にある配偶者の相続税→礎控除3,000万円+(600万円×法定相続人の数)、1億6千万円又は法定相続分の半分まで相続税を非課税、生命保険金(500万円×法定相続人の数)が非課税

・内縁の妻の相続税→法定相続人ではないものの相続・または遺贈となり相続税2割増し

- 保険料の控除も受けられない

ここまで保険金の受け取りについてのみに言及してきましたが、生存している間も内縁関係では税控除が受けられず、婚姻関係にある配偶者よりも不利な状況にあります。

毎年確定申告や年末調整で生命保険料の控除を申請していることと思いますが、生命保険料の控除を受けられるのは保険金の受取人が契約者本人または配偶者、3親等以内の婚族、6親等以内の親族である必要がありますが、内縁の妻はいずれにも該当しません。

このように、内縁の妻では婚姻関係にある妻と異なり税制上の優遇をほとんど受けられず、最終的な金銭負担はとても大きいものとなってしまうのです。

まとめ:内縁の妻は生命保険の受取人にできるが、注意が必要

- 生命保険の受取人に指定できるのは、原則配偶者と2親等以内の血族のみ

- 内縁の妻は例外として受取人に指定できる場合がある

- ただし、諸条件を満たさなければ受取人に指定できない

- 保険会社に認められない場合でも、受取人に指定する方法はある

- しかし、内縁の妻を受取人に指定すると税負担が増える