更新日:2026/01/27

民泊運営者におすすめの保険を徹底比較!対策できるリスクを解説

民泊事業では、施設が起因でのゲストの怪我や火災などの被害が予想できます。このような被害に対応するために民泊事業者の方々は、民泊保険などの法人保険に加入することをおすすめします。法人保険は個人事業主でも加入できるため自社のリスクに適切な法人保険に加入しましょう。

目次を使って気になるところから読みましょう!

民泊事業を取り巻くリスク

民泊事業を取り巻くリスク

Airbnbの影響により民泊事業がより身近になってきました。また2022年の下半期からインバウンドが解禁されより民泊事業の需要は高まりました。

しかし利用客が増えることで様々なリスクの発生頻度が高まったり、今までは無かったようなリスクが新たに出てくる可能性も高くなります。

そこでこちらの記事では民泊事業を新規でされる事業者に対して、事業を取り巻くリスクとそのリスクに適切に対応するための法人保険の紹介をします。

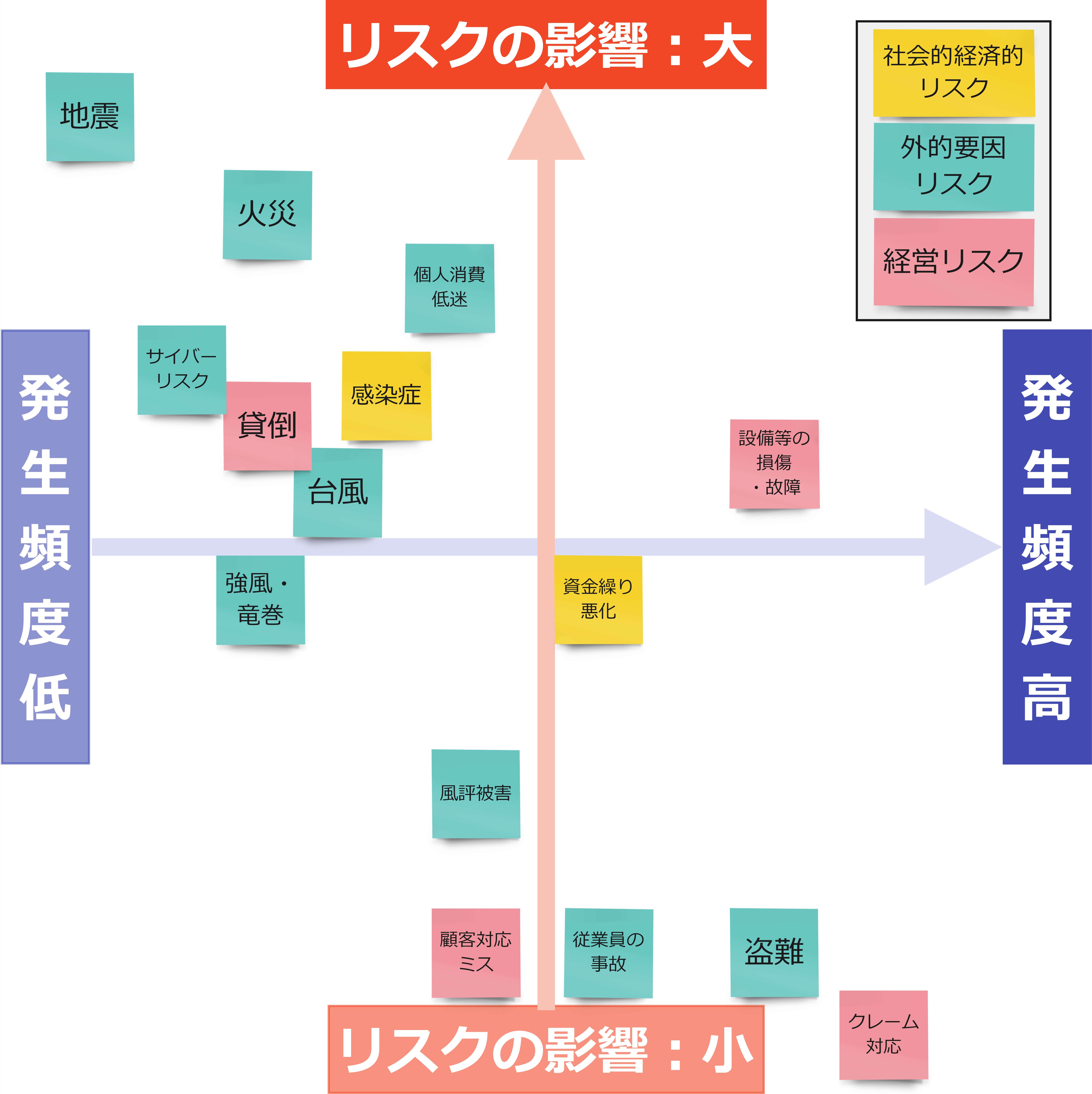

まずは民泊事業取り巻くリスクについて解説していきます。最初に上記の図をご覧ください。上記の図はリスクマップと言います。民泊事業において想定されるリスクを発生頻度とリスクが経営に与える影響の大きさの2つの軸で示しています。

こちらの記事では以下の3つのリスクについて詳しく解説していきます。

- 設備等の損傷や故障

- 火災に関するリスク

- 盗難に関するリスク

①設備等の損傷や故障

まずは設備などの損傷や故障に関するリスクについて解説していきます。民泊事業では建物を事業運営の資源としているため設備等が損傷したり、故障すると事業の経営に大きな影響を与えることになります。

こちらのリスクの発生頻度は比較的高く、事業に与える大きさは中程度のリスクと言えます。

設備に重度の損傷があった場合、修理に時間がかかり事業を休業する必要もでてきます。そうなった場合、売上や利益の減少に繋がり、結果的に経営に大きな影響を与えるリスクとなってしまいます。

そのため設備などの損傷や故障が起こらないように事前に対策することはもちろんですが、起こった場合の休業補償などの対策も同時にしておく必要があると言えます。

②火災に関するリスク

続いては火災に関するリスクです。火災についても設備などの損傷や故障と同様で経営に大きな影響を与えるリスクの一つです。

火災に関するリスクの発生頻度は低いと言えますが、経営に与える影響は大きいリスクの一つとなっています。

民泊事業の場合従業員の不注意による火災よりも、宿泊客の方の不注意による火災が多いと考えられます。また火災だけでなく放火のリスクもこちらには含まれています。

民泊事業において火災が起こらないように事前に対策することは難しいですが、もし起こったときのことを考えて補償を充実させておくことが必要と言えます。

③盗難に関するリスク

最後は盗難に関するリスクです。こちらのリスクの発生頻度は、比較的高いですが、リスクが経営に与える影響は低いと言えます。

商品を置いている事業ではないにもかかわらず、なぜこちらのリスクがあるのか気になる方もいるでしょう。民泊事業を運営している方々の中には食器や調理器具などの貸し出しをしている方もいるのではないでしょうか?

この場合貸し出している食器や調理器具の盗難のリスクがあると言えます。注意書きをしたり、事前に通告することで対策をすることができますが、対策を取っているからと言って盗難が起こる可能性が無くなることはありません。

そのため盗難が起こった場合の費用を補償する保険等の加入をすることで、盗難が起こった後に適切な対応を取ることができるようにしておくことをおすすめします。

民泊事業で実際にあった損害事例

続いては民泊事業で実際にあった事例をいくつか紹介していきます。

具体的な事例を見ることでご自身が経営する事業で対策が漏れている部分を発見できる可能性もあるのでぜひ最後までご覧ください。

今回の記事では以下の事例を紹介します。

- 室内の備品を壊された事例

- ゲストの不注意により火災が発生した事例

事例1:室内の備品を壊された

事例2:ゲストの不注意により火災が発生した事例

続いてはゲストの不注意により火災が発生した事例を紹介します。

都心の一角にあるアパートの一室で火災が発生しました。このアパートは、オーナーが民泊として提供していたもので、その日も外国からの観光客が宿泊していました。火災の原因は、キッチンでの調理中に発生した油の飛び散りでした。観光客は、自国と日本の調理器具の使い方が異なることを知らず、フライパンに大量の油を入れて加熱していたところ、油が過熱し炎上し、アパート全体が煙に包まれました。

近隣の住民がこの煙を発見し、すぐに119番通報したため幸いにも、消防車が迅速に到着し、大きな被害を防ぐことができました。しかし、アパートの一部は焼失し、宿泊していた観光客も軽い火傷を負うなどの被害を起こしました。

こちらの事例から宿泊客に避難経路の明示や、調理器具の使用方法など細かく注意書きをしておく必要があると言えます。

民泊事業が加入すべき法人保険3選

ここからは先ほどまで紹介してきた民泊事業におけるリスク対策としての法人保険を紹介します。

早速今回紹介する保険は以下になります。

- 旅館賠償責任保険

- 法人向けの火災保険

- 民泊専用保険

①旅館賠償責任保険

まず最初は旅館賠償責任保険について解説していきます。旅館賠償責任保険とは、ゲストから預かったモノや施設が起因で損害を与えてしまった場合の費用を補償する法人保険です。

旅館賠償責任保険の補償内容は以下です。

- 損害防止費用

- 緊急措置費用

- 権利保全・行使費用

- 訴訟費用

- 協力費用

- 被害者対応費用補償

- 事故対応特別費用補償

- 施設の営業面積

- 保険金額

- 自己負担額 など

旅館賠償責任保険について

旅館賠償責任保険について

②法人向けの火災保険

続いては法人向けの火災保険の解説をしていきます。現在所有している建物で民泊事業を開業予定の方には注意が必要です。

それは一般の火災保険では民泊事業で起こった損害費用を補償することができないからです。民泊事業をする場合、建物の出入りは家族や知り合いだけではなく不特定多数の人が出入りするため一般に提供されている火災保険が適応されません。

そこで法人向けの火災保険に加入することをおすすめします。法人向けの火災保険とは、法人や事業の利用目的で所有している建物や設備に損害が発生した場合の費用を補償する保険です。

法人向けの火災保険の補償内容は以下になります。

- 火災

- 落雷

- 風災

- 水濡れ

- 盗難など

法人向けの火災保険について

③民泊専用保険

最後は民泊専用保険の解説をしていきます。民泊専用保険とは、民泊運営におけるあらゆるリスクに対する費用を補償する総合的な保険です。

基本的には法人向けの火災保険の補償内容で次の特約を同時に契約することで補償範囲を拡大することができます。

- 借家人賠償責任・修理費用補償特約

- 賠償責任補償特約

- 事業者用類焼損害補償特約

民泊専用保険を徹底比較!

ここからは先ほど紹介した民泊事業向けに提供している保険をそれぞれ比較して解説していきます。

まず民泊事業向けに提供している民泊専用保険は以下の種類があります。

- 民泊保険(日本民泊協会)

- 民泊保険(民泊民宿協会)

| 民泊保険 (日本民泊協会) | 民泊保険 (民泊民宿協会) | |

|---|---|---|

| 基本補償内容 | 対物補償 ①ホストからゲストに対する賠償 ②ゲストからホストに対する賠償 | 火災等による物損補償 火災等による対人補償 |

| 保険料 | 年会費のみ | 年会費のみ |

| 加入条件 | 日本民泊協会に加入すること | 民泊民宿協会に加入すること |

民泊保険(日本民泊協会)

続いては日本民泊協会が提供している民泊保険について解説していきます。こちらの民泊保険は、日本民泊協会の会員のみが利用することの出来る保険です。

そのため協会に入るための年会費を支払うことで利用することができます。年会費は1施設につき、32,000 円となっています。

こちらの民泊保険では以下の補償が適応されます。

- 旅館賠償責任

- 個人賠償責任

| 補償金額 | |

|---|---|

| 対人 | 1億円 (1事故3億円) |

| 対物 | 1億円 |

| 補償金額 | |

|---|---|

| 対人 | 1億円 |

| 対物 | 1億円 |

民泊保険(民泊民宿協会)

最後は民泊民宿協会が提供している民泊保険の解説をしていきます。こちらの民泊保険も先ほどと同様で、会員向けの保険です。しかし協会が異なり、こちらは民泊民宿協会となります。

こちらの保険にも保険料はありませんが、年会費を支払う必要があります。年会費は簡易宿所の場合、32,900円からとなっています。

こちらの民泊保険では以下のような費用が補償されます。

- 施設管理者賠償

- 不動産損壊補償

- 不動産修理費用

- 旅館宿泊者賠責

法人保険の加入方法:個人事業主でも加入できる?

ここまで民泊事業を取り巻くリスクとその対策ができる法人保険の紹介をしてきました。法人保険の加入方法は、法人保険を取り扱っている保険代理店や保険会社に問い合わせることで保険に加入することができます。

こちらの記事の読者の方々の中で、民泊事業をしている方やこれから始める方が、個人事業主として事業をしている方も多くいると思います。個人事業主であっても法人保険の加入は可能です。

しかし保険会社に問い合わせて、保険に加入する前に自分が経営する民泊事業において具体的にどのようなリスクがあるのかを知りたい方もいると思います。

そんな方々には法人保険やリスク対策に詳しい専門家に相談できる「マネーキャリア」をおすすめします。

「マネーキャリア」では毎月約30社の法人の経営者の方や開業予定の方々などが法人保険の加入や事業のリスク対策についてお問い合わせをいただいています。また相談した方の98.6%が満足していただいているので安心してご相談いただけます。

気になる方は以下から相談をお申し込みください。

まとめ:民泊事業者が加入すべき法人保険

ここまで、民泊事業を取り巻くリスクと、それらのリスクに適切に対応するための法人保険の紹介をしてきましたがいかがだったでしょう。

以下が今回の記事の簡単なまとめです。

- 民泊事業では設備の損傷や火災のリスクなどがある

- 実際に室内の備品が破壊されたり、火災になった事例がある

- 上記のリスクが起こった場合の費用補償として民泊専用保険や旅館賠償責任保険などの保険に加入すべき

- 保険の加入は保険代理店や保険会社に問い合わせることで加入できる

- 保険や事業のリスク対策に関する相談は「マネーキャリア」がおすすめ

そのような事前のリスク対策については「マネーキャリア」にて専門家と無料で相談することをおすすめします。

また既に今回紹介した保険に加入している方もいると思います。そんな方々は一度保険の見直しをこのタイミングですることをおすすめします。保険を見直すことで、補償漏れや補償がダブっていることなどの確認でき、今よりも保険料が割安になることがあります。

そんな保険の見直しも「マネーキャリア」では出来るので、気になる方は以下からご相談ください。

また「ほけんROOM」では法人保険や事業のリスク対策に関する記事を多数公開しているのでそちらも合わせてご覧ください。