更新日:2024/08/06

【必見】テナント保険とは?保険料や火災保険との比較なども解説

内容をまとめると

- テナント保険は火災や浸水などに伴う設備費用や第三者への賠償金を補償してくれる。具体的には火災、水漏れや浸水、落雷や雪害、盗難などの事故などが該当する。

- テナント保険の保険料は、リスクが高い業種ほど保険料が高くなる。

- テナント保険は火災保険よりも補償範囲が広く、柔軟性がある。

- 貸主が指定した保険以外の火災保険やテナント保険に加入することは可能。

- 自社に最適なテナント保険やリスクへの対策には、専門知識が求められるので、マネーキャリアのように「テナント保険に特化した法人保険のプロ」へ無料相談し、リスク対策を強固にするテナント事業者も急増している。

目次を使って気になるところから読みましょう!

- テナント保険とは

- テナント保険の補償内容

- ①設備什器等補償

- ②費用補償

- ③借家人賠償責任補償

- ④施設賠償責任補償

- テナントなどの小売店舗のリスクマップ

- 対象となる具体的な事故例

- テナント保険の加入をする際に必ず必要な補償

- 自分で保険の内容や保険会社を検討する際のポイント

- テナント保険を選ぶときのポイント①貸主指定の保険内容を確認する

- テナント保険を選ぶときのポイント②様々な保険会社で見積もりをする

- テナント保険を選ぶときのポイント③見積もりを持って貸主に交渉する

- 保険料の相場は?テナント保険の具体的な契約例

- ①アパレル店舗

- ②小規模のオフィス

- ③エステサロン

- ④美容室

- ⑤韓国料理店

- 火災保険や賠償責任保険の違い

- 貸主指定の保険しか加入できない?不動産会社と保険会社の関係

- 自社に最適なテナント保険が無料で簡単にわかる方法とは

- 法人保険に関する悩みがすぐに解消できる:マネーキャリア(丸紅グループ)

- テナント保険に関するまとめ

目次

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

テナント保険とは

テナント保険とは、借りている店舗や事務所に関連するリスクや損害に対して保護を提供する法人保険です。

テナント保険は、店舗経営者にとって重要な法人保険であり、万が一の事故や災害に備えるために検討が重要です。

火災や盗難、水害、賠償責任などが含まれ、店舗内の建物や備品だけでなく、事業主の財産や利益を守る役割も果たします。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

テナント保険の補償内容

「テナント」はビルに入っている事務所だけでなく、デパートや駅構内などに入っている販売店や飲食店なども含まれています。

企業単位で賃貸契約を行い、家賃(テナント料)を支払い、家(場所)を借りることになります。しかし、もしそのテナントが火災を起こしてしまったら、被害は自社だけでなく甚大な被害額になる可能性もあります。

そういった「万が一のため」のリスクに備えられるのが「テナント保険」です。以下では、「テナント保険」の補償内容についてそれぞれ説明してます。

①設備什器等補償

設備什器等補償は、事故のなかでも「火災」や「爆発」、「浸水」などの事故について補償が可能です。

店舗で火災が起きて燃え広がった場合、店舗の設備や什器、その他様々な機器が被害を受けてしまいます。また、消火に用いられた水で水浸しになり、それで備品類が壊れてしまう可能性があります。

そして、被害は自社だけでなく、第三者にまで被害が広がる可能性は十分にあるのです。設備什器等補償は、上記の場合も限度額まで補償してくれます、第三者に対しての賠償責任も補償されます。

火を扱う飲食店が加入することでのメリットは、とくに高いといえるのです。

②費用補償

テナント保険の費用補償は、直接的被害で発生する以外の費用も補償可能です。

火災や爆発、その他起こりうる災害によりテナントが受ける被害は、設備や什器だけではありません。

たとえば、火災でオフィスが使い物にならなくなったら一時的に他のオフィスを探さなければなりません。さらに、大きな火災にならなくても設備品の修理や買い替えが必要になります。

ある保険会社が提供するテナント保険では、

- 災害見舞保険金:事故前の状態に復旧するための費用などを補償

- 仮事務所手配費用保険金:一時的に他の物件を借りるための費用を補償

- 修理費用保険金:貸主の被害により設備の修理を行った分の費用などを補償

- 失火見舞費用保険金:同じ物件にある他の動産に被害を与えた場合の見舞金などを補償

- 残存物取片付費用保険金:事故により発生した残存物を片付けるための費用を補償

- 損害防止費用保険金:被害の拡大を防ぐために用いられた消化器などの費用を補償

③借家人賠償責任補償

3つ目の補償事項は、借家人(貸主)に対する責任補償です。

たとえば、テナントで入っている一つのオフィス火事が原因で、建物が全焼してしまった場合などは、保険に加入していたとしても「借家人に対する法的責任」がなくなるわけではありません。

火事を起こした当事者側には、損害賠償を行う義務があり、被害相応の賠償金を支払う必要があります。しかし、テナント保険に加入していれば、「借家人賠償責任保険」によって保険金が支払われ、賠償費用が賄えます。

これには火災だけでなく、爆発や破裂などによる事故、漏水や消火活動に伴う放水で発生した被害も含まれます。

ただし、原因がそれ以外の事故である場合や、借主による故意の事故と認められる場合はこの補償対象とはならない点に注意しましょう。

④施設賠償責任補償

起こりうる事故例には、被害者が施設の利用者、いわば一般客である可能性もあります。

たとえば設備の不備により本棚が倒れ利用者にケガを負わせてしまったり、従業員が熱い飲食物を利用客にこぼして、やけどを負わせてしまうリスクもあります。

施設利用にかかわる事故の場合も店舗側が第三者に対して法的な責任を負い、賠償金を支払う必要があります。しかし、テナント保険に加入していれば「施設賠償責任保険」により、補償対象となるため、保険金が支払われます。

借家人だけでなく、第三者に対する責任も補償してくれるのは安心です。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

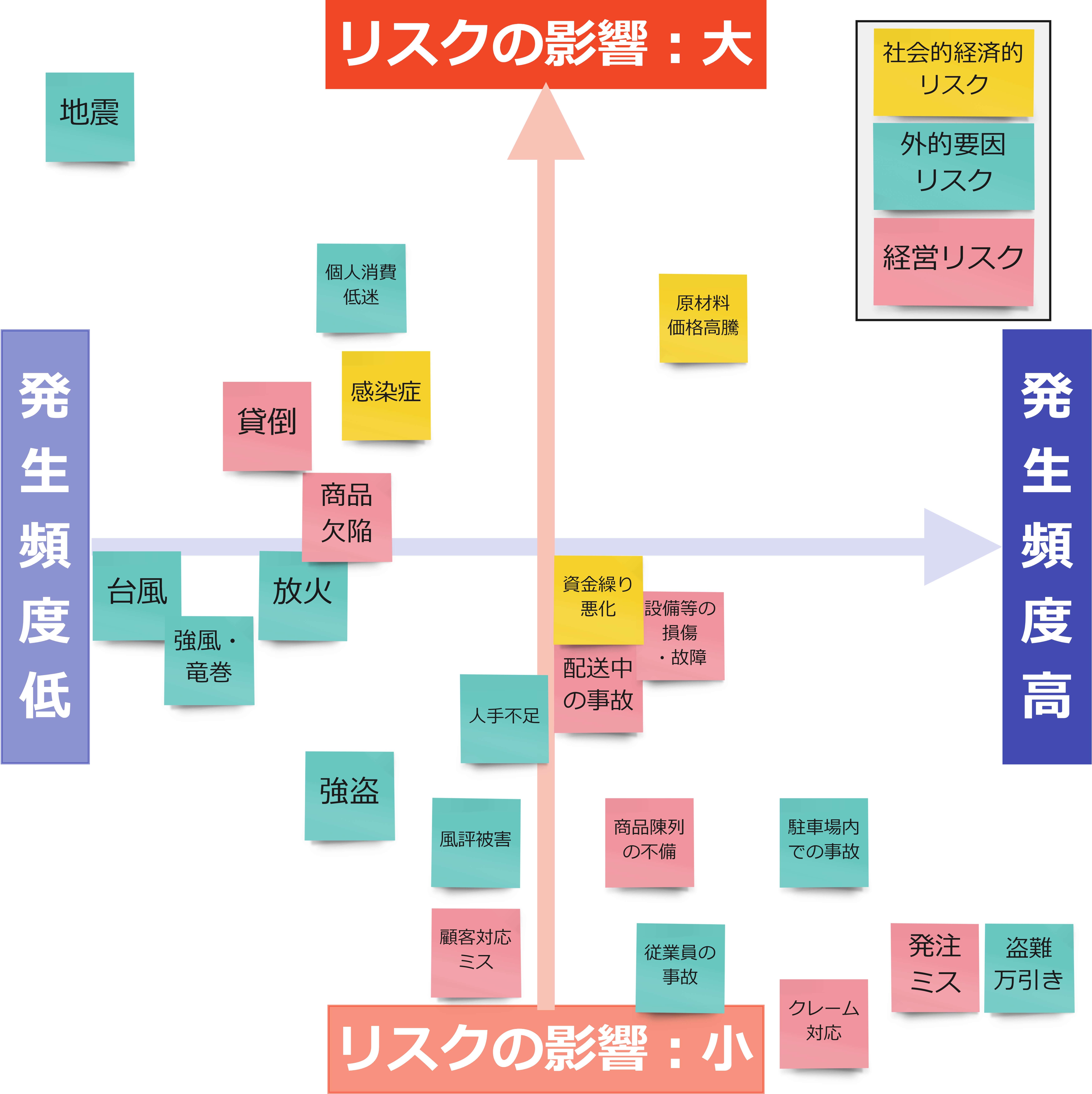

テナントなどの小売店舗のリスクマップ

上記ではテナントを用いて事業をする際のリスクをマップに表したものです。

テナントを用いての事業にもさまざまなリスクがあります。「テナント保険」ではカバーしきれないリスクがあります。

また、「自社が潜在的に抱えているリスクはどのようなリスクなのか」を詳しく知りたい方が増えていると同時に、今日では、保険の補償漏れでもしもの事が起こった際に保険が適応できなかった事例が出てきています。

そのため、法人保険のプロへリスク対策を「何度でも無料」で相談できるマネーキャリアのよなサービスを使う経営者の方も増えているのです。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

対象となる具体的な事故例

テナント保険の対象となる、リスクが高い事故として考えられるのが「火災」です。

たとえば、ビルのうち燃えたのが1室だけで消火活動事態はその部屋だけで良かったものの、放水により他の部屋も水浸しになったり、設備が被害を受けたような場合に、補償の対象となります。

その場合対象となる補償と保険金の一例を挙げると、以下になります。

- 設備・什器等補償:2,500,000円

- 災害見舞保険金:750,000円

- 残存物取片付費用費用保険金:250,000円

次に挙げる事例は「盗難」です。

たとえばテナントとして入っているオフィスに泥棒が入り、現金やパソコン、プリンターなどの備品が盗難に遭ったような場合も、実はテナント保険の補償対象です。

その場合どのような補償がなされるのか一例を挙げると、

- 現金:200,000円

- パソコン:100,000円

- 設備修理費:8,000円

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

テナント保険の加入をする際に必ず必要な補償

テナント保険に加入する際に、代表的な保険と言われるものは、以下の6つです。

- 修理費用保険

- 施設賠償責任保険

- 生産物賠償責任保険

- 食中毒見舞保険金

- 受託物賠償責任の補償

- 人格権侵害賠償責任の補償

火災や漏水などの被害に備える必要がある一方、テナント店舗はさらに幅広くリスクに備える必要があリます。

たとえば、飲食店による「食中毒」が挙げられ、被害に合われた方々への賠償金が必要になりますが、本状況に活用できるのが「生産物賠償責任保険」です。

店舗側には「食中毒見舞保険金」が支払われ、営業停止中の資金を補償してくれます。

また、テナント内の管理不備によって、顧客へ精神的ショックを与えてしまった場合の損害賠償においては「人格権侵害賠償責任の補償」を活用できます。

どんなテナントも「絶対に安全」「絶対に大丈夫」という保障はありません。そのため、あらゆるリスクに備えることが、テナントを借りる際に最も大切なのです。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

自分で保険の内容や保険会社を検討する際のポイント

テナントの契約時、不動産から進めれた保険に入る必要はなく、実は加入する保険や補償内容は自分自身で選べます。

そこでここからは、保険会社を検討する際に意識したい、3つのポイントをご紹介します。

- 貸主指定の補償内容を確認する

- 複数の保険会社で見積もりをとる

- 見積もりを持って貸主に交渉する

テナント保険を選ぶときのポイント①貸主指定の保険内容を確認する

まずは、不動産や借主から指定された保険内容を正しく確認しましょう。

不動産が指定の保険を勧めるのは、紹介料が目的であり、提携した保険会社に契約してもらえれば、不動産に利益がでる仕組みです。

したがって、補償内容はあなたのテナントに最適なプランでない可能性があります。そこで、指定された保険内容を確認するポイントは4つです。

- 保険料はいくらか

- 保険期間はどのくらいか

- どこまでのリスクに対応してくれる内容か

- 指定の保険で補償されないリスクは何か

指定の保険内容で「補償されない内容」は必ずチェックしましょう。保険に加入しても、もしもの時にリスクに対応できない補償では意味がありません。

テナント保険を選ぶときのポイント②様々な保険会社で見積もりをする

自分で保険を選ぶ際は、複数の会社の見積もりを比較することが大切です。

指定の保険と同じく、

- 保険料

- 保険期間

- 保険の補償内容

- その保険で補償されない内容

また、テナント保険以外に「火災保険」単体の見積もりを依頼すると便利です。不動産や借主に指定された火災保険との差額が提示できるので、交渉材料として役立ちます。

指定された保険は手数料が上乗せされているため、保険会社との保険料の差が発生します。自身に最適な保険を見つけるためだけでなく、有利な契約に進められるような準備が必要となるのです。

テナント保険を選ぶときのポイント③見積もりを持って貸主に交渉する

指定の保険加入が入居条件の場合、他社の見積もりを持って借主に交渉します。

手数料が上乗せされた保険料と、他社の保険料の差があるので、うまくいけば条件の変更や保険料を見直してくれる場合もあります。

一方、指定の保険に加入せざるを得ない場合は、補償内容は必ず見直しましょう。補償プランを下げることができれば、保険料が安くなる可能性があるからです。

また、見積もりがあれば、粘り強く交渉できます。テナントを借りてお店や事業を行うにあたり、保険の加入はかかせないことからも、自社にマッチする条件は過不足なく抽出しておきましょう。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

保険料の相場は?テナント保険の具体的な契約例

ここでは5つの事例ごとに、保険料がどれほどかかるかをある保険会社が用意しているシミュレーションを紹介します。

結論として、法人向けの提供してる保険の保険料は一律ではありません。事業の規模、売上高、補償対象など様々な要素により保険料は決定されるため、相場を示すことが難しくなっているのです。

一方、正しく保険加入ができている事業者は、以下事例を参考に正しく保険加入の検討をしています。

①アパレル店舗

まずは、アパレル店舗がある保険会社のテナント保険に加入した場合のシミュレーションです。

条件を次のように設定した場合、

- 業態:小売業・衣服・アパレルショップ

- 支払い方法:年払い

- プラン:プラン200(200万円プラン)

- 特約:小売業特約・休業障害補償特約・施設賠償責任保険・借家賠償責任保険

②小規模のオフィス

次は、テナントとして入っている「小規模のオフィスが保険を契約した場合」のシミュレーションです。

条件を次のように設定すると、

- 業態:会社・一般事務所

- 支払い方法:年払い

- プラン:プラン200(200万円プラン)

- 特約:休業障害補償特約・施設賠償責任保険・借家賠償責任保険

③エステサロン

3番目は、保険加入しようとしているテナントがエステサロンである場合です。

条件を次のように設定すると、

- 業態:理美容・サロン業・エステサロン

- 支払い方法:年払い

- プラン:プラン200(200万円プラン)

- 特約:理美容・サロン業特約・休業損害補償特約・施設賠償責任保険・借家人賠償責任保険

④美容室

次は、テナントが美容室である場合の保険料です。

条件を次のように設定すると、

- 業態:理美容・サロン業・美容室

- 支払い方法:年払い

- プラン:プラン200

- 特約:理美容・サロン業特約・休業損害補償特約・施設賠償責任保険・借家人賠償責任保険

⑤韓国料理店

最後に取り上げるのは、韓国料理店がテナント保険に加入する場合です。

条件を次のように設定すると、

- 業態:飲食業・外国料理・韓国料理

- 支払い方法:年払い

- プラン:プラン200(200万円プラン)

- 特約:飲食業特約・休業障害補償特約・施設賠償責任保険・借家人賠償責任保険

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

火災保険や賠償責任保険の違い

本来オフィスなどの目的でビルの一室を借りる場合、いわゆる「賃貸物件」なので必ず火災保険に加入するのが必須ですが、「テナント保険」も選択できます。

火災保険とテナント保険の大きな違いは「補償の範囲」です。どのような内容がテナント保険で補償されるのか、次の簡易表をご覧ください。

| 補償内容 | 火災保険 | テナント保険 |

|---|---|---|

| 火災 | ◯ | ◯ |

| 爆発・破裂 | ◯ | ◯ |

| 水漏れ・浸水 | △ | ◯ |

| 台風・防風 | ◯ | ◯ |

| 落雷 | ◯ | ◯ |

| 地震・津波 | ✕ | ✕ |

| 雪害 | △ | ◯ |

| 飛来・落下物 | ◯ | ◯ |

| 盗難・損壊等 | △ | ◯ |

これはあくまで補償の一例であり補償内容は保険によって異なります。しかし、一般的に上記のようにテナント保険は火災保険よりも範囲が広くなっています。

そして、特約を付帯すれば多様なリスクに追加で対応できます。ただし、どちらの場合も地震が原因である場合は対象外となってしまうので、専用の地震保険に別途加入しなければなりません。

また、「賠償責任保険」も比較例として挙げられますが、賠償責任がメインとなるので、自己が負った損害はカバー不可となります。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

貸主指定の保険しか加入できない?不動産会社と保険会社の関係

そもそも契約時に「指定保険への加入が」必須条件のように提示されていることがあります。また、指定保険は「提携先」でもあるため、貸主や管理会社にいくらかお金が入ります。

しかし、指定された保険以外でも加入は可能であり、貸主は強制ができません。したがって、指定された保険以外のテナント保険を選べます。

ただし、貸主の条件に保険が対応できているかを相談する必要があるので、まずは貸主に相談してみましょう。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

自社に最適なテナント保険が無料で簡単にわかる方法とは

テナント事業では、賃貸物件の管理や運営に関する様々なリスクに備えるために、テナント保険への加入は欠かせません。具体的に、火災や水漏れ、設備什器の損害、災害などの事故やトラブルに備え、適切な補償を得ることが重要だからです。

しかし、テナント保険の種類が多岐にわたり、同時にコストも考慮しなければならないため、自社に最適な保険を選ぶのは専門知識が必要なことからも簡単ではありません。

そこで、テナント事業者の方々こそ、リスク対策に関して「法人保険のプロによる提案が無料で何度でも」受けられるマネーキャリアの利用が必須です。

丸紅グループが運営するマネーキャリアは「相談実績80,000件以上、満足度98.6%」の高い評価を得ています。また、テナント事業者の方々の悩みに合わせた、最適なリスク対策・保険の提案に強みがあります。

法人保険に関する悩みがすぐに解消できる:マネーキャリア(丸紅グループ)

法人保険に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

テナント保険に関するまとめ

今回はテナント保険に補償内容や実際にあった事例、テナント保険に関する悩みを解消する方法まで紹介しました。

この記事のポイントは、

- テナント保険は火災や浸水などに伴う設備費用や第三者への賠償金を補償してくれる

- テナント保険は火災、水漏れや浸水、落雷や雪害、盗難などの事故に対応できる

- テナント保険の保険料は、リスクが高い業種ほど保険料が高くなる

- テナント保険は火災保険よりも補償範囲が広く、柔軟性がある

- 貸主が指定した保険以外の火災保険やテナント保険に加入することは可能

テナント事業を展開するうえで、賃貸物件の管理や運営に関するさまざまなリスクに備えることは重要です。そのため、多くのテナント事業者が保険に加入していますが、保険の種類が多岐にわたり、どの保険が自分の事業に最適か判断が難しいと感じる方も少なくありません。

また、なかには加入している保険が本当に必要な補償を提供しているのか、保険料は適正な金額なのかといった疑問を抱えている方も多いのではないでしょうか。

そこで今回は、テナント事業者の方々に向けて、事業運営に必要な保険の見直し方法や、コストを抑えつつ適切な補償を得るための工夫などを詳しく解説します。

・テナント事業を運営するなか、加入している保険の内容や保険料に不安を感じている方

・テナント事業の成長に合わせて保険の見直しを検討している方

は本記事を参考にすると、テナント事業に必要な保険の知識を深め、自社の事業に最適な保険の選択・見直しができるようになります。