更新日:2023/03/30

脳腫瘍でも保険に加入できる?発症しやすい髄膜腫の保険加入についても解説

一般的に脳腫瘍があると通常の生命保険には加入するのは難しいと言われている一方で、加入できる保険も存在します。今回は脳腫瘍かあっても加入できる生命保険について解説します。また、脳腫瘍ががん保険の保障対象なのかについても説明していきます。

内容をまとめると

- 脳腫瘍でも入れる生命保険や医療保険はある!

- 引受基準緩和型保険や無選択型保険は脳腫瘍でも加入しやすい

- ただし保険料が高いので、まずは通常の生命保険への加入を検討する

- 告知義務違反には注意が必要

- 脳腫瘍でも自分にぴったりの医療保険や生命保険に加入したい場合は保険のプロに相談するのがおすすめ!

- 脳腫瘍の保険加入でお悩みなら持病保険専門のマネーキャリアの保険相談を有効活用するのがおすすめ!

- 脳腫瘍に該当する病気一覧

神経膠腫(グリオーマ)、脳移転、脳脊髄液性腫瘍、脈絡叢下腫瘍、視床下部腫瘍、髄膜腫、脳室管腫、下垂体腫瘍、頭蓋内静脈洞血栓症、頭蓋内血管障害(脳梗塞、脳出血など)

目次を使って気になるところから読みましょう!

- 脳腫瘍が見つかってから生命保険に加入できるのか?

- 脳腫瘍があっても入れる保険を紹介!

- 引受基準緩和型保険

- 無選択型保険

- 引受基準緩和型保険と無選択型保険のデメリット

- まずは通常の生命保険を検討してみよう

- 加入可能な保険例①:保険会社Sの保険商品F

- 加入可能な保険例②:保険会社Tの保険商品M

- 脳腫瘍が見つかってからは基本的に生命保険に加入しにくい

- 生命保険に加入するには告知が必要

- 告知の具体的な内容とは

- 告知義務違反に注意

- 脳腫瘍はがん保険の対象なのか?

- 悪性の脳腫瘍のみ保障の対象で、良性の腫瘍は対象外

- 脳腫瘍と診断された場合、通常の生命保険に加入しづらい理由

- まとめ:脳腫瘍の方の生命保険加入について

目次

脳腫瘍が見つかってから生命保険に加入できるのか?

- 脳腫瘍でも入れる保険について

- 告知について

- 脳腫瘍の治療はがん保険の対象なのか

保険やお金についてのお悩みをお持ちの方は是非利用されてみてはいかがでしょうか?

詳しくは以下のボタンからチェックしてみてくださいね。

脳腫瘍があっても入れる保険を紹介!

- 引受基準緩和型保険

- 無選択型保険

- 上記2つのデメリット

- まずは通常の生命保険にトライ

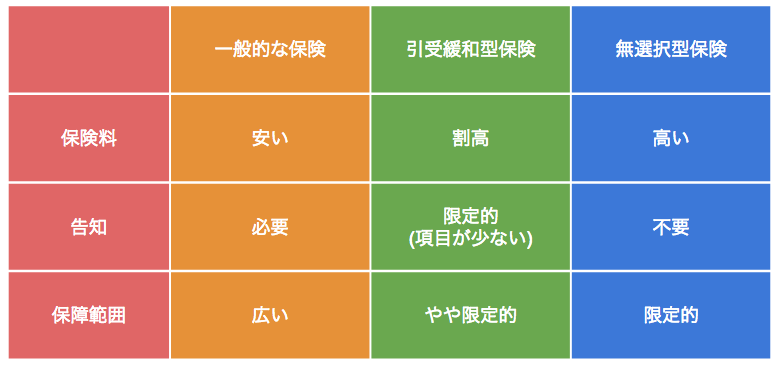

引受基準緩和型保険

引受基準緩和型保険は、生命保険に加入するための告知項目が比較的「緩和されている」保険です。

そのため、持病がある人でも入りやすいことが大きな特徴になっています。

加入するために必要な告知の項目が少なめで、加入条件となっている健康状態の審査に関して緩和されており、現在病気で治療中の方であっても加入することができる可能性があるというものなのです。

無選択型保険

無選択型となっているように告知しなければいけない項目がほとんどないという保険ですから、例え脳腫瘍で治療中であっても加入がしやすいです。

こちらの生命保険は脳腫瘍の方が保険を選ぶ際に、引受基準緩和型保険よりも、さらに加入しやすい保険となっています。

引受基準緩和型保険と無選択型保険のデメリット

例えば、

- 毎月の支払わなければいけない保険料の金額が一般的な保険料の金額よりも割高である

- 何かあった時に支払われる保険金の金額が少ない

無選択型保険の場合、死亡保険金として支払われる金額は加入から2年以内の死亡であった場合、それまで支払った保険料とほとんど変わらないくらいの金額となっています。

引受基準緩和型保険・無選択型保険の比較

まずは通常の生命保険を検討してみよう

引受基準緩和型保険や無選択型保険は、病気になったことがある人も考えることができる選択肢である一方で、保険料がかなり高く設定されています。

加入できたとしても、支払が続けられず解約してしまったとなると元も子もないので、きちんと支払っていける保険料で考えましょう。

通常の保険は、特約によって手厚くなるだけではなく保険料も抑えることができます。 そのため、まずは通常の生命保険を検討し、加入できなかったときに初めて引受基準緩和型や無選択型保険を考えると良いですね。

脳腫瘍と診断された方の保険選びや保険の保障内容について疑問がある方は、一度専門家に相談することをおすすめします。

ほけんROOMには、持病持ちの方の保険加入に詳しい専門家がおります。

ぜひ下の赤いボタンからご予約ください。

加入可能な保険例①:保険会社Sの保険商品F

脳腫瘍と診断された場合でも加入しやすい保険として「引受基準緩和型保険」と「無選択型保険」がありましたね。

その中でも保険商品Fは持病持ちや心療内科の通院歴がある方でも加入できる保険です。

この保険の特徴としては

- 告知項目が3つと少ない

- 幅広いオプションでニーズに合った保険を選べる

| 保障内容 | 保証金額 |

|---|---|

| 入院日額 | 5,000円 |

| 入院中の手術(1回) | 5万円 |

| 外来での手術(1回) | 1.25万円 |

| 放射線治療(1回) | 5万円 |

| 骨髄ドナーの手術(1回のみ) | 2.5万円 |

加入可能な保険例②:保険会社Tの保険商品M

この保険の特徴は、

- 告知項目が3つのみ

- 使わなかった保険料が返ってくる

- 入院する可能性が高まる時期に、加入時のお手頃価格の保険料を維持できる

- 先進医療やがんによる長期入院もカバーできる

| 入院給付金日額 | 5,000円コース |

|---|---|

| 疾病・災害入院給付金 | 5,000円 |

| 手術給付金 | 5万円 |

| 放射線治療給付金 | 2.5万円 |

| 健康還付給付金 | 1,688,400円 |

| 先進医療特約 | 2,000万円 |

脳腫瘍が見つかってからは基本的に生命保険に加入しにくい

生命保険に加入できるとすれば、術後に後遺症などがなく、数年以上経過していれば一般的な保険料より割高な保険料を支払うことを条件に生命保険に加入できることはあるでしょう。

生命保険に加入するには告知が必要

告知とは生命保険に加入する時点での健康状態について正直に伝えるということです。

治療中の病気はもちろんですが、治療が終わっている状態の病気であっても伝える必要があります。

告知の具体的な内容とは

- 加入者本人の名前

- 誕生日

- 性別

- 職業

- 収入

- 身長

- 体重

などの基本的な事項を記載する必要があります。

健康状態についての告知は

- 3か月以内の健康状態

- 過去5年以内の病気や怪我

- 身体の障害

- がん、妊娠、出産(該当者のみ)

質問に対しては「はい」もしくは「いいえ」を選択することになっていて、「はい」と答えた場合にはその詳細について記入しなければなりません。

告知義務違反に注意

告知義務違反をしていると必要な保険金を受け取ることができなくなったり、ひどい場合には加入している生命保険の契約を解除されてしまうこともあります。

そのため、必ず正直に現在の治療状況や症状などについて答えるほうが良いでしょう。

告知義務違反で保険金を受け取れなくなるということを避けるために、加入する際は注意が必要です。

マネーキャリアには、告知内容について詳しい専門家がいるので、告知内容について詳しく知りたいという方は是非下の赤いボタンから相談のご予約をしてください。

脳腫瘍はがん保険の対象なのか?

悪性の脳腫瘍のみ保障の対象で、良性の腫瘍は対象外

脳腫瘍と診断された場合、通常の生命保険に加入しづらい理由

それは、脳腫瘍という病名からもわかるように脳に関わる病気であるため、生命の危険度が他の病気と比較しても高いということが大きな理由です。

また、今後治療がさらに必要となることや亡くなる可能性がとても高く、保険会社目線で言えば加入当初から多額の保険金がかかるリスクが高いと考えられます。

脳腫瘍になっているとその周辺の組織も破壊されるので、手術や放射線で治療後にも後遺症が残ってしまうケースがよくあるので、脳腫瘍の方は生命保険に加入しにくいのです。

まとめ:脳腫瘍の方の生命保険加入について

- 脳腫瘍が見つかると死亡のリスクが高いため、基本的には生命保険に加入しづらくなる。

- ただし、引受基準緩和型保険や無選択型保険などの告知条件が緩和されている保険には加入できる可能性がある。

- がん保険では、悪性脳腫瘍が保障される。

「まだ若いから脳腫瘍にはならない」とあまり心配していないという方も少なくはありませんが、若くしてそれが原因で亡くなってしまう方もいます。

いざという時に安心して治療を受けるためにも病気にかかる前に生命保険にしっかりと加入しておくほうが良いでしょう。

ほけんROOMでは、他にも読んでおきたい保険に関する記事が多数掲載されていますので、ぜひご覧ください。

マネーキャリアでは訪問型・オンライン型などとても手軽な無料保険相談を実施しております。

下のボタンから簡単に申し込みできますので、初めての方も是非ご利用くださいね。