更新日:2020/05/25

東日本大震災の被害状況と影響は?地震保険の必要性について考える!

東日本大震災の支払総額は1兆2000億円越えと言われています。東日本大震災後は地震保険の加入者も増加傾向にあり、各自地震対策として地震保険を検討する方も多くなっています。そこで今回の記事では、この記事では今後の巨大地震に備えた地震保険の必要性を考えます。

目次を使って気になるところから読みましょう!

- 東日本大震災の被害はどれほど?地震保険の必要性は?

- 東日本大震災での地震被害と影響

- 東日本大震災の支払総額は1兆2000億円越え

- 東日本大震災後の加入率変遷

- 災害後の保険料の変化

- 地震保険に加入していないと補償はゼロ

- 自己判断せず必ず査定に依頼すべき

- 東日本大震災の時効は特別!被害を再確認しよう

- 地震保険には入るべき?

- 南海トラフ巨大地震は30年以内に70%以上で発生

- 住宅ローン加入者は二重の被害

- 地震保険の保険金はすぐもらえる

- 知らないと損!地震保険の便利な特徴

- メリット①:割引制度

- メリット②:保険料控除

- 参考:足りない補償は民間の少額保険で補える

- まとめ:東日本大震災の教訓から地震保険に入ろう

目次

東日本大震災の被害はどれほど?地震保険の必要性は?

地震大国と呼ばれる日本。

近年では各地で地震が頻発し、一年のうちで地震関係の報道を聞かない時期はありません。

特に東日本大震災のような大災害は広い範囲で甚大な被害をもたらします。

過去に誰も経験したことのない被害が出てしまうのです。

また、これでに地震が起きなかった土地で、今後も起こらないという確証もありません。

「今まで大地震が起きなかったから、これからも起きない」という考え方は通用しないと思ったほうがいいでしょう。

万が一、自分の住む地域で地震が起こった際、経済的な備えは大変に重要なものと言えます。

地震の被害へ備える方法として大きな注目を集めているのが地震保険です。

しかし、地震保険という言葉は知っていても「どのようなものなのか」「本当に必要なのか」という疑問を持つ方も多いはず。

今回は未曾有の大災害であった東日本大震災を振り返りつつ、地震保険の必要性について考えたいと思います。

ぜひ最後までお読みいただき、地震保険について考えてみてください。

東日本大震災での地震被害と影響

平成23年3月11日午後2時46分。

東日本大震災が発生しました。

その被害状況を振り返ってみましょう。

東日本大震災はマグニチュード9.0という、世界でもまれな巨大地震を発端とした複合的な大災害でした。

地震そのものはもちろん、広範囲を襲った大津波、大規模な停電被害、燃料不足、原子力災害などが同時多発的に起こりました。

その影響の範囲は東北地方にとどまらず、全国に及んだのです。

死傷者および行方不明者の合計は3万人にせまるほど。

住宅を含む建物への被害も非常に大きく、町一つが津波によって失われた地域もあります。

以上のことからも東日本大震災は過去の常識が通用しない未曾有の災害だったと言えるでしょう。

東日本大震災の支払総額は1兆2000億円越え

東日本大震災後、支払われた地震保険の総額は1兆2000億円以上と言われています。

平成7年に発生した阪神淡路大震災における支払額が約783億円。

双方の金額だけを比べるとおよそ15倍ということになります。

このように一度、巨大地震が起きればその被害は計り知れないものになります。

これに対して損害保険会社といえど、その支払い能力には限界があります。

地震保険では1回の地震に対する保険支払限度額が決められていますが、損害保険会社のみでは、すべてを負担しきれません。

そこで、再保険制度によって政府が資金をバックアップしています。

現在の支払限度額は11,3兆円。

これによって、被害を受けた被保険者への補償を担保していることになります。

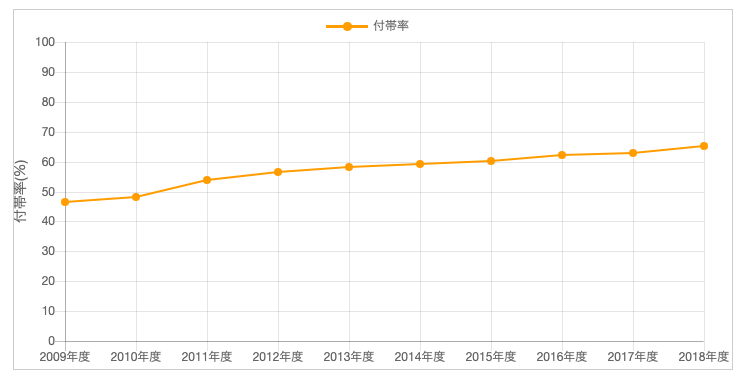

東日本大震災後の加入率変遷

これまで見てきたように巨大な災害への備えとなる地震保険ですが、実のところ、その加入率は高くありません。

地震保険加入率の変遷

損害保険料率算出機構(https://www.giroj.or.jp/databank/earthquake.html)の調べによると、全国平均ではおよそ30%程度の世帯が加入しているにとどまっているとのこと。

これは東日本大震災が起きた平成28年の前後を見ても、ほぼ横ばいで、大きな変化はなかったようです。

災害後の保険料の変化

仮に地震が起きたとして、保険金がいくらもらえるかは損害鑑定の結果次第となります。

東日本大震災の時にもありましたが、地震は一度では終わりません。何度も余震が起きその度に損害が出たとしたらどうなるのでしょう。

地震保険の契約は全損認定が出た場合に終了、半損や一部損の認定では継続となります。

地震保険には等級がありませんので、保険料の変化もありません。

地震の回数の判断が気になりますが、ポイントは以下の2点です。

- 72時間以内に発生した地震等は一括して1回とみなされる

- 地震等が発生した翌日から10日経過後に生じた損害は対象外

2番目に「10日経過後」という制限がついているのは、地震と損害の関連性を証明することが難しいからとのことです。

地震保険に加入していないと補償はゼロ

地震被害に対する補償を受け取ることができるのは、地震保険だけです。

地震保険は火災保険とセットでなければ加入できません。

保険料の値上がりや他の部分が気になって、地震保険に加入しない選択を取る方が多いのも事実。

では、地震によって火災が起きた場合を考えてみましょう。

実際に家屋に損害を与えたのが火災であったとしても、その火災の原因が地震であれば火災保険の適用外となります。

つまり、火災保険のみに加入していて地震保険に未加入だった場合は補償を受けられないということです。

自己判断せず必ず査定に依頼すべき

実際に地震が起きた時、どの程度保険が適用されるかは専門の鑑定人によって判断されます。

その基準は、以下のようなものです。

- 全損(時価を限度とした地震保険契約金の全額)

- 大半損(時価の60%を限度とした地震保険解約金の65%)

- 小半損(時価の30%を限度とした地震保険契約金額の30%)

-

一部損(時価の5%を限度とした地震保険の契約金額の5%)

「周囲よりも被害が小さいから」とか「この程度では保険の対象にはならないだろう」などと自己判断するのは禁物。

東日本大震災の時にも、「津波で家が流された人に比べて家屋の破損が小さく、この程度では地震保険は支払われないと思っていた」という方がいました。

しかし、保険会社の鑑定によって「一部損」の認定を受け、自分で思っていたよりも多くの保険金が支払われたそうです。

他にも、

- 外壁面に小さな亀裂が入り、屋根瓦が落下 → 一部損認定

- 建物棟部分が崩れ、屋根瓦が落下、基礎部分に亀裂 → 一部損認定

このように、地震による被害は様々で、素人では見えない部分もあります。

地震被害が出たら、まずは保険会社に査定を依頼しましょう。

東日本大震災の時効は特別!被害を再確認しよう

地震で被害を受けた場合、補償を受けるためには地震保険への加入が条件です。

保険料の支払いについては、通常であれば保険法の定めで3年を経過すると時効になってしまいます。

これは時間がたつと地震と損害の関係性が証明できなくなってしまうためです。

しかし、東日本大震災の場合は特例措置が認められ、3年以上経過しても補償の対象となる場合があります。

時間がたってしまったからと放置せず、被害の再確認をしてみましょう。

地震保険の申請は、時効に関わることもありますので、できる限り早めに行うことが大切です。

しかし、地震の直後は建物や家財の確認は難しい状況もあることでしょう。

第一に地震が発生したことを保険会社に連絡し、鑑定を受ける申請だけでもしておくことが重要です。

地震保険には入るべき?

結論から言えば、地震保険には入るべきです。

地震保険の補償対象は、確かに限定的です。

火災保険とセットでしか加入できず、地震が原因の被害にしか適用されないという点がわかりにくいという面もあります。

しかし、そもそも地震保険は被害を受けた建物を再建することが目的ではありません。

財務省のWEBサイトでは、「地震保険は、地震等による被災者の生活の安定に寄与することを目的として……」とあります。

つまり、地震保険は地震後の生活再建資金を得るための保険というわけです。

南海トラフ巨大地震は30年以内に70%以上で発生

日本は地震大国であると言われます。大小様々規模の地震が頻発しているのは事実。

地震予測の分野では、西南日本沖の四国南岸から駿河湾沖に至る南海トラフの調査が進められています。

そこには海底プレートに「ひずみ」があるとされているためです。

調査の結果、南海トラフを震源地とする大規模な地震発生の確率は、今後30年以内で70%となっています。

想定される規模はマグニチュード8以上とのこと。

東日本大震災ではマグニチュード9でした。

依然として日本には巨大地震のリスクが付きまとっています。

いつどこで、どのような地震が起こるかわからない状況なのです。

万が一への備えは大きな意味を持っていると言えるでしょう。

住宅ローン加入者は二重の被害

新築や新規購入などで住宅ローンが残っているのに、地震で建物が全壊してしまった。

このような場合、建物がなくなったのにローンだけが残るという結果になることもあります。

地震の被害にあったからといって、ローン自体は減らないからです。

住む場所がなくなり、ローンの返済と生活のための資金も必要であるとなれば、二重の負債を抱えると言っても過言ではありません。

しかしながら、地震保険に入っていれば、支払われた保険金をローンの返済に使うことができます。

もとの建物をそのまま立て直すことはできなくとも、保険金によってまとまった資金を得て、ローンを返済できるというのは心強いことでしょう。

被災したあとの不安を取り除くための、生活再建の資金として考えることが必要です。

地震保険の保険金はすぐもらえる

東日本大震災は、いまさら言うまでもなく未曾有の大災害でした。

それにも関わらず、保険金が下りるまでにかかった日数は平均して4.8日だったとのこと。

支払額決定の前に専門鑑定人の調査があっても、被災から5日未満で支払われるとすると、驚くほど迅速です。

仮に支払いが1ヵ月後や2か月後だったとすると、全く意味がないものに思えてしまいます。

とにかくお金に困る災害時に、この速さは大きな利点と言えるでしょう。

知らないと損!地震保険の便利な特徴

地震保険に加入する際、躊躇してしまう人が多いです。

その理由の1つとして挙げられるのが、保険料の高さ。

地震保険単体として考えても決して安くはないのに、火災保険とセットでなければ加入できないというのもマイナスイメージのようです。

しかし、地震保険には総合的に保険料が安くする方法があります。

折角、備えとして地震保険に加入しても、知らない人は損をしてしまう可能性があります。

以下の特徴をしっかりと確認しておきましょう。

メリット①:割引制度

地震保険には割引制度があります。

- 築年数割引(昭和56年6月1日以降に建てられたものの場合10%割引)

- 耐震等級割引(対象物件の耐震等級によって10%~50%割引)

- 免震建築物割引(対象物件が免震建築物である場合50%割引)

- 耐震診断割引(建築基準法における耐震基準を満たす場合10%割引)

簡単にまとめると、耐震性が高い物件であるほど、地震保険の保険料が割引されるということです。

新築(昭和56年6月1日以降)の建物の場合、その1点だけで10%割引になります。

中古の建物でも、耐震改修を行えば割引が適用されます。

注意点としては、上記のうち、複数の条件に当てはまったとしても適用される割引は1つだけであるという点です。

メリット②:保険料控除

地震保険に加入している場合、年末調整や確定申告で手続きをすることで地震保険料控除を受けることができます。

これは住民税や所得税の負担を軽減することができる制度のため、地震保険に加入している場合には必ず利用するべきものと言えるでしょう。

控除の対象となるのは、建物か家財に対する地震保険契約です。

保険会社から送られてくる保険料控除証明書を確認し、申請を行いましょう。

必要書類は以下の通りです。

- 年末調整(「給与所得者の保険料控除申告書」と「地震保険料控除証明書」)

- 確定申告(第一表と第二表に必要事項を記入)

このような制度があることからも、地震保険は地震大国日本において必要なものと考えられていることがうかがえます。

参考:足りない補償は民間の少額保険で補える

地震保険に加入していれば、地震によって損害を受けた建物や家財に対する補償を受けられます。

しかしこれは、時価に基づくものであり、さらに損害の認定によって金額が変化するものです。

つまり、建物の価格そのものを得られるわけではないということです。

しかし、補償を上乗せする手段があります。

ここでは地震による被害を受けた際、地震保険以外に褒賞を得る方法をお伝えします。

それは各保険会社によって独自に定められた特約を活用するということです。

地震保険は「地震保険に関する法律」によって、どこの会社でも保険料や仕組みに違いがありません。

しかし、それに付帯する特約については、それそれの損害保険会社によって違う制度が組み立てられています。

また、保険以前に政府の被災者生活支援制度もあります。

地震保険に加入する際には、それに関連する制度や各保険会社の特約なども同時に検討することもが必要です。

まとめ:東日本大震災の教訓から地震保険に入ろう

地震保険の支払額は、時価や鑑定結果に左右されます。

もともとあった建物や家財と同等のものを、そのまま買いなおすことはできません。

しかし、日本は世界の地震の役1割が起こるともいわれる地震大国。

今後も東日本大震災と同等の巨大地震が起こる可能性も示唆されています。

仮に、家を購入したばかりの時期に地震が起き、建物全壊の被害が発生した場合には「住宅ローン」+「被災後の生活」という大きな負担がのしかかってきます。

こうした時に、保険によってある程度まとまったお金が得られるというのは心強いもの。

地震保険は建物や家財を元通りにするためのものではなく、災害後に生活を再建するためのものと考えて検討をすることが重要と言えます。

東日本大震災のような巨大災害が他人ごとではない今、未来に備えて地震保険に入ることは確実に必要なことなのです。