更新日:2022/01/15

ドル建て保険の早期解約は損する?危険性と元本割れ対策を解説

マイナス金利政策が導入された2016年以降、国内の生命保険会社が利回りの高い貯蓄性の商品を販売停止し注目されているのがドル建て保険。高金利な外貨で資産運用できる人気商品ですが、早期の中途解約での元本割れのリスクをご存知ですか?危険な解約タイミングを解説します。

内容をまとめると

- ドル建て保険の早期解約は元本割れリスク・為替リスクなどで損をする可能性がある

- ドル建て保険の保険料支払いが厳しくなった時、解約せずとも払い済み保険にしたり、自動振替貸付制度を利用したり様々な方法がある

- ドル建て保険の解約返戻金にも税金がかかる

- ドル建て保険の保険料が高いと思っている、内容を見直したいという人は、ドル建て保険のプロに無料相談するのがおすすめ

- 今ならスマホ1つで無料オンライン相談できるので、この機会に保険の悩みを解決しましょう!

目次を使って気になるところから読みましょう!

- ドル建て保険の解約について知っておくべき知識を解説

- 早期解約、中途解約すると元本割れのリスクがあるので注意!

- 早期解約の場合、金利上昇リスクは契約者が負担する

- ドル建て保険の運用手数料にも注意!解約控除も解説

- 特に低解約返戻金型ドル建て保険の場合は早期解約をすると返戻率が著しく低い

- ドル建て保険を払い済み保険にしたり契約者貸付を利用したり対策をしよう

- ドル建て保険を解約するときは、為替リスクに要注意!

- 据え置きできる場合は解約時期が円高であれば、円安になるまで円に換金しないほうがお得

- 為替手数料が実際どのくらいかかるのかも知っておこう

- ドル建て保険の受け取る解約返戻金にかかる税金の扱いも知っておこう

- 解約返戻金にかかる税金は一時所得扱いとなり、為替差益は雑所得扱いとなる

- まとめ:ドル建て保険の解約による含み損対策について

目次

ドル建て保険の解約について知っておくべき知識を解説

ドル建て保険とは、日本円よりも高金利な外貨(米ドルや豪ドルなど)で保険料を払込、外貨ベースで資産を積み立てる保険です。

そのため、返戻率が高くなり、円建ての保険や預金よりも貯蓄性に富んでいると言えます。

しかし、ドル建て保険を解約するときに注意しなければいけないことが2つあります。

- 早期解約は元本割れ、損をするリスクがあること

- 為替相場(円高、円安)の変動、為替リスクに注意すること

- 保険料支払いを回避して返戻金で損しない方法

この記事では、上記の3つについて説明していきます。

ドル建て保険は、解約のタイミングを誤ると、大きく元本割れする可能性がありますので、積立金の守り方を解説します。

今すぐ、ドル建て保険を解約しようとお考えの方には、必ず最後まで記事を読んでいただきたいです。

ぜひ最後までご覧ください。

また、ドル建て保険の解約タイミングについて疑問がある・不安がある方は保険の専門家に話を聞いてみることをお勧めします。

保険で損をしないためにも、正しい知識を持った専門家に相談してみましょう。

早期解約、中途解約すると元本割れのリスクがあるので注意!

生命保険会社が販売している「貯蓄型保険」は円建てで元本ももちろん保障されており、一度加入時に設定した保険金額も解約金も変動はありません。

一方で、ドル建て保険は、円建ての通常の保険のように早期解約をしてしまうと、返戻率が低くなり、元本割れをして損をするリスクがあります。

早期解約の場合、金利上昇リスクは契約者が負担する

ドル建て保険の運用手数料にも注意!解約控除も解説

特に低解約返戻金型ドル建て保険の場合は早期解約をすると返戻率が著しく低い

ドル建て保険は、貯蓄目的で加入している人が多いでしょうから、ドル建て保険のなかでも貯蓄性の高い低解約返戻金型ドル建て終身保険に加入している方も多いでしょう。

気をつけなければならないことは、特に、低解約返戻金型ドル建て保険の場合は、早期解約をすると返戻率が著しく低くなることです。

低解約返戻金型の貯蓄型保険は、はじめは返戻率が低くなっており、その分保険料の払込完了後から返戻率が高くなるという仕組みです。

そのため、低解約返戻金型ドル建て保険は早期解約をすると、返戻率が低くなり、通常のドル建て保険よりも返ってくるお金が少なくなる危険がありますので注意しましょう。

ドル建て保険を払い済み保険にしたり契約者貸付を利用したり対策をしよう

ドル建て保険を解約する前に、保険料の負担が厳しくなったり、緊急にお金が必要となったりなどであれば、解約せずに以下の対策をとりましょう。

保険料を負担しきれない場合の対策

- 払い済み保険にする

- 自動振替貸付制度を利用する

- 特約の解除や保険金の減額

- 契約者貸付制度を利用する

契約者貸付制度というのは、ドル建て終身保険の解約返戻金を担保にして、お金を借りるという仕組みです。

借りることのできるお金は解約返戻金の金額に依存しますが、解約返戻金のある限り、お金を借りることができます。

また返済期限が特に設けられていないというメリットはありますが、貸付金には利息があり、保険金支払い時に貸付金と相殺される点には注意しましょう。

緊急にお金が必要になった場合には、解約して解約返戻金を受け取るよりは、契約者貸付制度を利用しましょう。

早期解約は損をするので、早期解約せずに上記の対策をおすすめします。

また以上のような方法をとる際にも、保険の専門家に相談してから行動に移すことをおすすめします。

ドル建て保険は他の保険よりも複雑な仕組みなので、よくわからないと言った場合は遠慮せず無料でプロに相談してみましょう。

ドル建て保険を解約するときは、為替リスクに要注意!

ここまで、ドル建て保険を解約するときの注意点1「早期解約での元本割れ」について説明してきました。

次に、注意点2「為替リスク」について説明します。

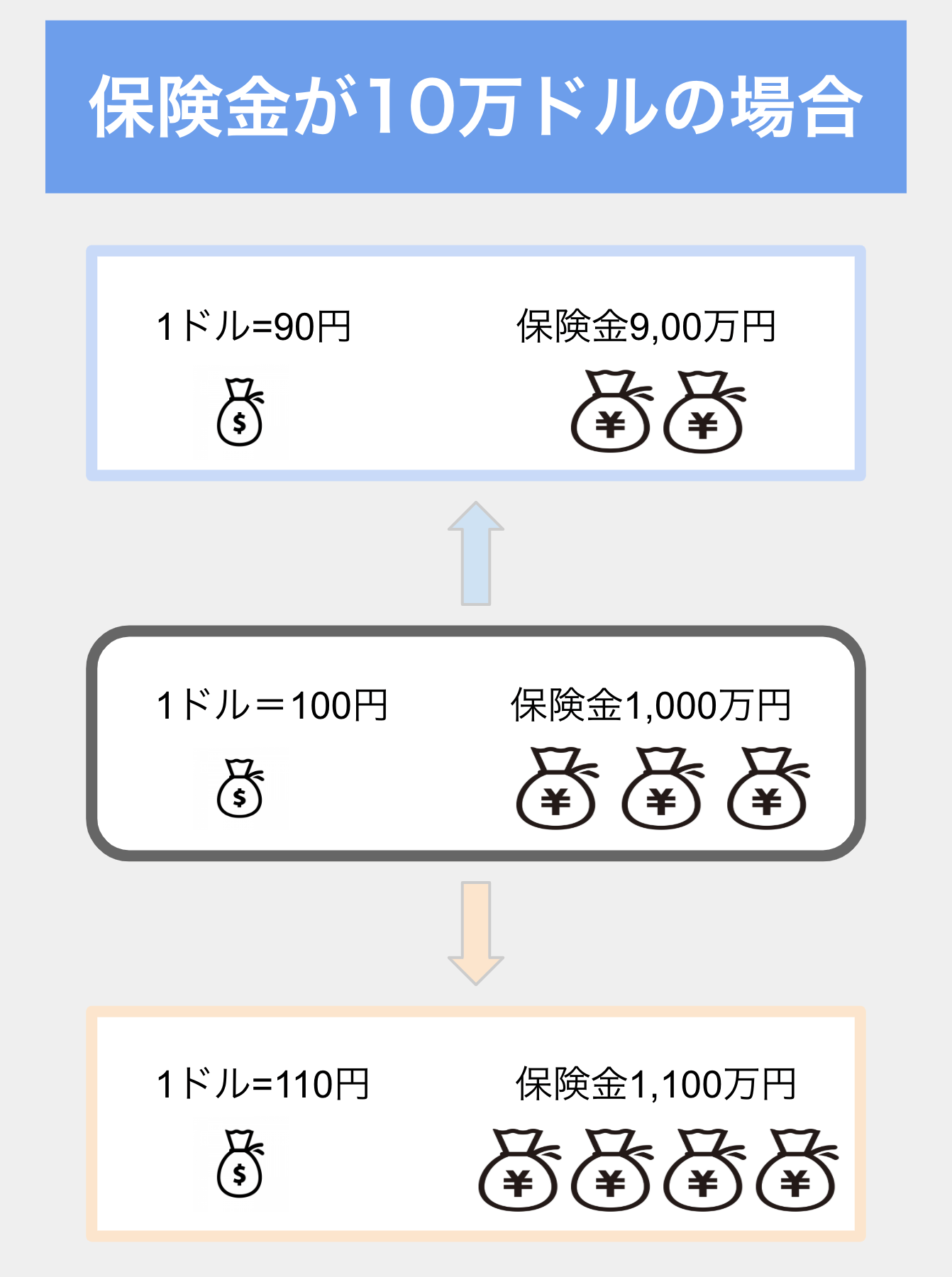

ドル建て保険は解約返戻金をドルで受け取るので、ドルから円に換金するときに損をする為替リスクに注意しなければなりません。

ドルでは返戻率が高いけれど、円に換金すると、返戻率が低い、さらには元本割れしているといったケースは少なからずあります。

円安のときにドルから円に換金したときは得をするのですが、円高のときに換金すると損をするので注意しましょう。

据え置きできる場合は解約時期が円高であれば、円安になるまで円に換金しないほうがお得

ドル建て保険で受け取る解約返戻金は、円かドルかを選択できる場合もあります。

ドル建て保険で、据え置きができる場合には、受け取ることができる保険金が目減りしないように、損しない時期まで据え置きしておきましょう。

お話ししましたが、ドル建て終身保険は、解約時期が円高であれば受け取ることができる解約返戻金は減りますし、円安であれば受け取ることができる解約返戻金は増えている可能性がありますし、損をする可能性も低いです。

よって、据え置きできる場合は、円安の時期まで換金しないことで、為替リスクを減らすことができます。

据え置きできるかどうかは加入している生命保険会社によりますので、必ず加入時に、保険会社にきちんと確認をしてから、加入するようにしましょう。

為替手数料が実際どのくらいかかるのかも知っておこう

外貨と円の換金の際には、為替手数料がかかります。

保険料を支払うときも円から外貨への換金に手数料がかかり、保険金を受け取るときも外貨から円に換金するときに手数料がかかります。

三井住友銀行の例では、1ドルあたり窓口では1円、ネットでは0.5円の為替手数料がかかります。

1万ドル(およそ100万円)を受け取った場合は、窓口で換金すると為替手数料としては1万円かかるということです。

*実際の商品ごとの為替手数料を知りたい場合は、リンク先のサイトを参考にしてください。

ドル建て保険の受け取る解約返戻金にかかる税金の扱いも知っておこう

解約返戻金にかかる税金は一時所得扱いとなり、為替差益は雑所得扱いとなる

保険金額-支払い保険料-特別控除額(最高50万円)=一時所得の金額

総収入金額-必要経費 = 雑所得

ちなみに、為替差益とは、外貨建て取引の際に生じる損益で、為替相場(為替レート)の変動によって発生する利益や損失のことをいいます。

まとめ:ドル建て保険の解約による含み損対策について

この記事のポイントは

- 早期解約により元本割れ、損をする理由

- 為替リスクにも注意すること

- 払い済み保険や契約者貸付制度を利用して解約タイミングを見極める

の3つでした。

ドル建て終身保険は、円建ての終身保険と比較しても為替の影響などを考慮しなければなりませんし、手数料もかかります。

しかも他の保険商品より複雑になりますし、リスクも高い商品ですから、その仕組みを十分に理解した上で契約を結ぶようにしましょう。

保険で損をしないためには、保険について正しく理解しておくことが何より重要です。

ドル建て保険について詳しく知りたい方は保険の専門家に直接話を聞いてみるのが一番でしょう。

マネーキャリア相談のFPなら、外貨建て保険の知識も豊富なので安心して相談することができますよ。

以下のボタンより簡単に相談予約をすることができます。