監修者フィナンシャルプランナー

外貨立て保険の実質利回りとは?

外貨建て保険の実質利回りは、保険の運用成果を正確に評価するための指標です。

実質利回りは、名目利回りから為替変動や手数料などの諸費用を差し引いた実際の収益率を示します。実質利回りは投資の実質的な利益や投資の妥当性を示し、異なる通貨や商品間の比較を可能にします。

この指標を理解することで、外貨建て保険の実際のパフォーマンスを把握し、より適切な投資判断を行うことができます。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

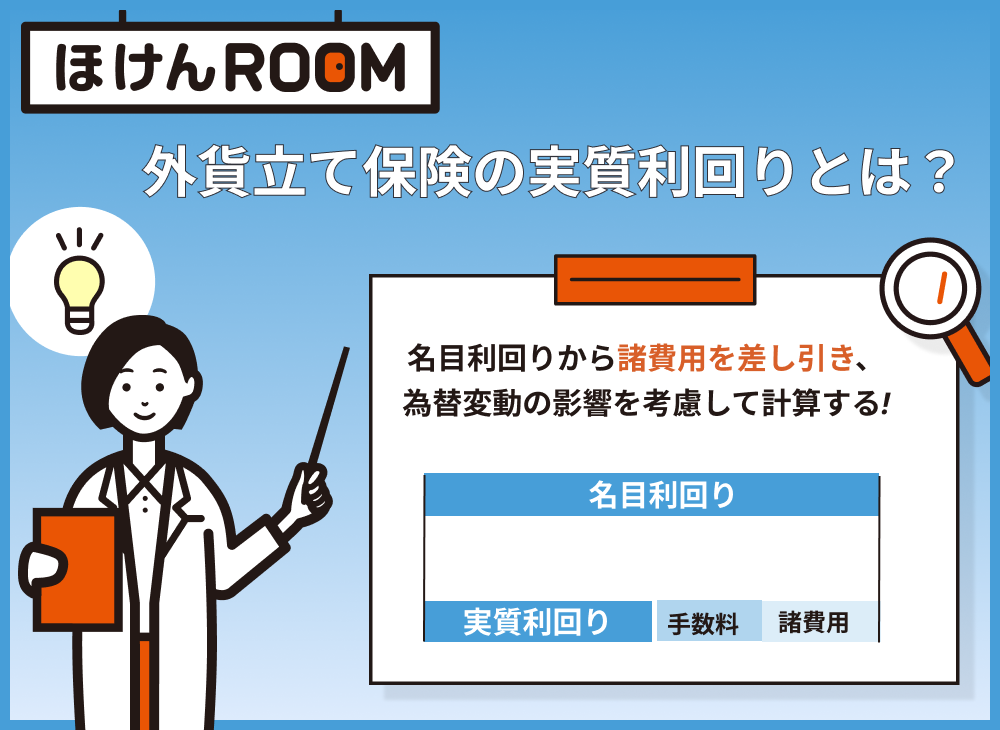

外貨建て保険の「実質利回り」計算方法とは?

外貨建て保険の実質利回りは、名目利回りから諸費用を差し引き、為替変動の影響を考慮して計算します。

この計算方法は、投資を行い正確な利益を知るための重要な方法です。名目利回りだけでは、実際の運用成果を正確に把握できません。

実質利回りの計算手順は以下の通りです。

- 名目利回りを確認する

- 契約時の為替レートと現在の為替レートの差を計算する

- 保険料や運用にかかる手数料を算出する

- 名目利回りから手数料を差し引き、為替変動の影響を加味する

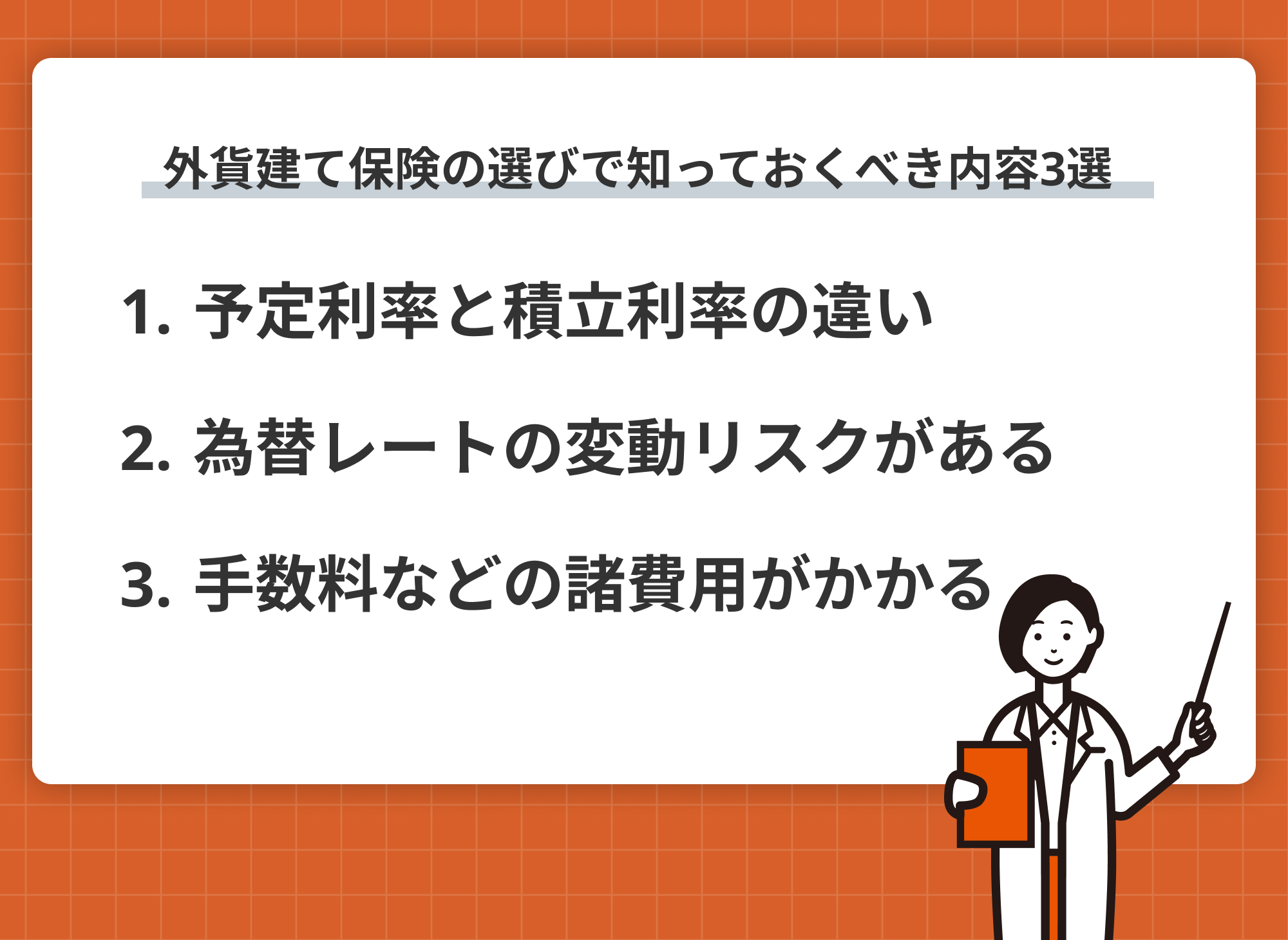

外貨建て保険の選びで知っておくべき内容3選

予定利率と積立利率の違い

予定利率と積立利率は、外貨建て保険における重要な二つの異なる利率です。

予定利率は保険料計算の基礎となる利率で、保険会社が将来の運用収益を見込んで設定します。一方、積立利率は実際の運用成果に基づいて適用される利率です。

外貨建て保険を選ぶ際は、この二つの利率の違いを理解し、将来の運用成果の予測に役立てることが重要です。積立利率は市場環境によって変動し、予定利率を下回ることもあります。

そのため、契約前に両方の利率を確認し、その違いが将来の保険金額にどのような影響を与えるかを理解することが大切です。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

為替レートの変動リスクがある

外貨建て保険には為替変動リスクが伴います。

為替レートの変動により、円換算した資産価値が増減します。円安になれば資産価値は増加し、円高になれば減少します。

このリスクは長期的な資産形成に大きな影響を与える可能性があります。為替変動は予測が難しいため、運用をする人はこのリスクを十分に理解し、自身のリスク許容度に合わせて判断する必要があります。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

手数料などの諸費用がかかる

外貨建て保険を選ぶ際、手数料などの諸費用を理解することは重要です。

これらの費用には、契約時の初期費用、保険期間中の管理費用、解約時の手数料などが含まれます。

また、外貨の取引に関連する為替手数料も考慮する必要があります。これらの費用は実質的な運用成果に直接影響を与えるため、商品選択の際には詳細な費用を確認することが不可欠です。

特に、長期運用を前提とする保険商品では、これらの費用が累積的に大きな影響を及ぼす可能性があります。

したがって、各商品の費用を比較し、自身の運用目的に最適な商品を選択することが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

外貨建て保険のメリット・デメリットを解説

外貨建て保険のメリット

外貨建て保険のメリットは、高い利回りの可能性と通貨分散効果にあります。

多くの外貨建て保険は、円建て保険よりも高い予定利率を提供します。これは、海外の金利が日本より高いことが多いためです。

また、通貨分散により、円の価値が下がった場合のリスクヘッジとなります。さらに、為替差益の可能性もあり、円安傾向時には運用成果が増大する可能性があります。

加えて、一部の外貨建て保険は、複数の通貨で運用できるマルチカレンシー型を提供しており、より柔軟な資産運用が可能です。

これらの特徴により、外貨建て保険は長期的な資産形成の手段として注目されています。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

外貨建て保険のデメリット

外貨建て保険のデメリットは、主に為替リスクと高い手数料にあります。

為替レートの変動により、円換算した場合の資産価値が大きく変動する可能性があります。

特に円高時には、払込保険料や受取保険金の円換算額が減少するリスクがあります。また、外貨建て保険は一般的に手数料が高く、為替手数料や契約時の初期費用、運用管理費用などが運用成果を圧迫する可能性があります。

さらに、商品構造が複雑で理解しにくい面があり、適切な判断が難しい場合があります。解約時のペナルティも高額になることがあり、流動性が低いという点も考慮する必要があります.

これらのデメリットを十分に理解した上で、投資判断を行うことが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

外貨建て保険の実質利回りに関してよくある質問

実質利回りは常に変動しますか?

外貨建て保険の実質利回りは、常に変動します。

この変動の主な要因は為替レートの変動です。外貨建て保険の実質利回りは、保険商品自体の運用成果に加え、契約通貨と円との為替レートの変動に大きく影響されます。また、市場金利の変動も実質利回りに影響を与えます。

特に変動金利型の商品では、市場金利の変動が直接的に実質利回りに反映されます。さらに、インフレ率の変化も実質的な収益に影響を与えます。

したがって、外貨建て保険の実質利回りを評価する際は、これらの要因を総合的に考慮し、定期的に見直すことが重要です。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

円建て保険と比較してどうですか?

外貨建て保険の実質利回りは、円建て保険と比較して一般的に高くなる可能性があります。

これは、多くの外貨建て保険が、金利の高い海外の通貨で運用されているためです。

しかし、この高い利回りは為替リスクを伴います。円高になれば、外貨建て保険の円換算での実質利回りは低下します。一方、円建て保険は為替リスクがなく、安定した運用が可能です。

ただし、日本の低金利環境下では、円建て保険の利回りは相対的に低くなりがちです。したがって、外貨建て保険と円建て保険の選択は、保険に加入する人のリスク許容度や運用目的によって異なります。

外貨建て保険は高いリターンを求める方に、円建て保険は安定性を重視する方に適しています。両者のバランスを取ることで、効果的な資産運用が可能となります。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

外貨建て保険がダメな理由はありますか?

外貨建て保険が適さない理由はいくつか存在します。

第一に、為替リスクに対する許容度が低い方には不向きです。為替レートの急激な変動により、予想外の損失を被る可能性があります。

第二に、短期的な資金需要がある場合、外貨建て保険は適していません。これらの商品は長期運用を前提としており、中途解約時には高額な解約手数料がかかることがあります。

第三に、商品構造が複雑で理解が難しい場合があり、適切な判断ができない方にとっては不適切です。また、高額な手数料や為替手数料が運用成果を圧迫する可能性もあります。

これらの理由から、外貨建て保険は全ての方に適しているわけではありません。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

保険の積立利率とは何ですか?

保険の積立利率は、保険契約者の払い込んだ保険料を保険会社が運用して得た実際の利回りを指します。

積立利率は、保険会社の運用実績に基づいて決定され、市場環境によって変動します。積立利率は、契約時に設定される予定利率とは異なり、実際の運用成果を反映します。

多くの場合、積立利率は予定利率を下回ることはありませんが、上回ることがあります。この超過分は契約者配当として還元されることがあります。外貨建て保険の場合、積立利率は契約通貨ベースで算出されるため、円換算時の為替レートの影響を受けます。

積立利率は保険商品の実質的な収益性を評価する上で重要な指標となります。

ーーーーーーーーーーーーーーーーーーーーー

「保険って考えること多すぎ…」

保険全般の悩みを何度でも無料で相談できる「マネーキャリア」

マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーー

外貨建て保険について詳しく相談できる場所とは?

外貨建て保険について詳しく相談できる場所を探すことは、将来の資産形成に大きな影響を与えます。

外貨建て保険は複雑な商品構造を持ち、為替リスクや手数料の影響を正確に理解することが困難です。独自の判断で商品を選択すると、予期せぬリスクや損失に直面する可能性があります。

そこで、プロのファイナンシャルプランナーに無料相談できる「マネーキャリア」の利用が効果的です。マネーキャリアでは、個々の財務状況やリスク許容度に応じた適切なアドバイスを受けられます。

外貨建て保険の実質利回りや長期的な資産形成戦略について、専門家の知見を活用することで、より安全で効果的な投資計画を立てることができます。満足度98%以上、相談実績80,000件以上の実績があり、外貨建て保険に関する相談も多数受け付けています。

無料で相談できるため、まずは予約を取ることをお勧めします。

保険相談のプロ:マネーキャリア

お金に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

外貨建て保険の実質利回り向上にはプロへの相談が重要

ここまで、外貨建て保険の実質利回りの計算方法や選び方、メリット・デメリットについて紹介してきました。

外貨建て保険は高い利回りの可能性がある一方で、為替リスクや複雑な手数料体系など、考慮すべき点が多いことがわかります。

これらの情報を適切に理解し、自身の財務状況に合わせた最適な選択をするには、専門知識と経験が必要です。しかし、個人で全てを判断するのは困難であり、誤った選択をすれば将来の資産形成に大きな影響を与える可能性があります。

そこで、プロのファイナンシャルプランナーに相談できる「マネーキャリア」の利用をお勧めします。マネーキャリアは満足度98.6%、3500人を超えるFPが在籍し、金融機関の上位数%の優秀なFPが選抜されています。オンライン相談も可能なため、気軽に専門家のアドバイスを受けられます。

外貨建て保険の実質利回り向上には、プロの助言が不可欠です。無料相談予約は30秒で完了するので、ぜひ気軽に相談して、最適な外貨建て保険の選択と運用戦略を立ててみましょう。