内容をまとめると

- 高血圧の保険加入は3ヶ月以内に治療説明を受けた経験があるか1年以内に入院歴があるかが主な加入判断になることが多い!

- 引受基準緩和型保険、無選択型保険は高血圧でも加入しやすい

- ただし保険料が高いので、まずは通常の生命保険への加入を検討すること

- 高血圧の告知義務違反に気をつけるために告知内容を事前に確認しておく

- 高血圧の保険加入でお悩みなら無料で加入診断ができるマネーキャリアの保険相談を有効活用がおすすめ!

監修者フィナンシャルプランナー

生命保険は高血圧だと加入はできない?保険のプロが解説します!

生命保険は健康でなければ加入できないということは有名な話ですよね。

加入できたとしても健康状態によっては、一部の疾患や臓器に対して減額して保障されなかったり、保障されない期間が設けられてしまったりなど特別な条件が付加される可能性もあります。

保険に加入するためには割増保険料を支払わなければならないというケースもあり、生命保険へ加入すること『自分自身の健康状態がいかに良いのかを証明する場』といっても過言ではないのです。

年齢とともに健康状態を維持することが難しくなり、食生活の変化などから近年では生活習慣病に対する予防は非常に注目されていることはご存知のことだと思います。

そんな生活習慣病のなかには高血圧疾患があり、男女ともに50歳を超えると急激に高血圧に悩まされる人が増え平均して5人に1人は高血圧と診断されるほど身近な病気となってきているのです。

それほど多くの人が患っている高血圧は、診断されると生命保険に加入するときに告知しなければならず、生命保険に加入できるのかと悩んでいるひとは多くいることでしょう。

- 高血圧でも加入できる生命保険とは?

- 生命保険における告知項目とは?

- 一般的な生命保険に加入できる基準とは?

高血圧を患っていて、これから生命保険に加入したいと思っているひとに役立つ情報を保険のプロが詳しく解説しています。

ぜひ最後までご覧になって、生命保険に加入するときの参考にしてくださいね。

高血圧でも生命保険に加入できますか?

高血圧と診断されて生命保険加入できるかどうかは、大きく2つのポイントに分かれます。

- 診断されてから投薬や治療をせず病院にも行っていない

- 診断されてから投薬や治療を継続して受けている

病気を診断されて放置しているということは、病状が悪化している可能性もあるため生命保険への加入を保険会社に拒否される可能性が非常に高いといえます。

高血圧がもとで合併症を発症したり、最悪の場合は死亡に繋がる大きな疾病を患っている可能性があるため、生命保険の加入者の平等性を保つ必要性から保険会社はリスクの高いひとを加入させることができないのです。

後者の場合は、高血圧と診断されてからも定期的な診察や投薬を行っていることから今すぐ大きな病気に罹患するリスクは抑えられていると判断され、きちんと告知することで症状や診察の経緯、検査結果によっては一般の生命保険へ加入できる場合があります。

一般の生命保険へ申し込みをしたところ特別な条件が付加されてしまった場合や加入できなかった場合には、持病があっても加入でできる引受基準緩和型や無告知型の保険を検討してみましょう。

保険料が高く設定されていることや保障が手薄になってしまうデメリットはありますが、一般の生命保険よりは加入しやすくなっています。

血圧が高い傾向にある人の保険加入はプロに相談したほうがいい理由

血圧の正常値は一般的に115/75mmHgといわれており、病院で血圧を測定したときに140/90mmHg以上だと高血圧だと指摘されるケースがあります。

高血圧と診断されたり健康診断で高血圧だと指摘を受けたりしている場合、生命保険に加入する際は健康に関する告知で高血圧であることを診断または指摘されている旨を記入しなければなりません。

告知内容を見て保険会社は加入の可否を判断することになるのですが、保険会社が一律の数値で判断しているわけではなく、加入できる血圧の数値などについては保険会社ごとに違いがあるのです。

生命保険に入るための告知義務違反をさせないために、加入できる判断基準は公開しておらず一般のひとは加入しようとしている保険会社の基準を前もって知ることはできず、保険会社からの判断を待つしか方法がありません。

では、どうすれば加入できそうな保険会社を知ることができるのか?

高血圧を患っていて生命保険に加入したい場合はマネーキャリアに相談してみましょう。

マネーキャリアでは保険のプロであるFPに保険の相談をすることができるので、豊富な知識や経験をもとに、高血圧であっても相談者の有利となる生命保険を探してもらうことが可能です。

自分で加入できる生命保険を探すことは時間や手間がかかるだけでなく、不利な生命保険を選択してしまうケースも考えられます。

保険の相談は無料となっており、無理に勧誘されることもないため自分自身にピッタリの生命保険を探したいときにピッタリのサービスとなっているのでおすすめですよ。

高血圧の方でも加入しやすい生命保険を紹介

正確に告知をしても、通常の生命保険や特別条件付きの生命保険でも加入できない場合があります。

しかし、保険料が高額になる傾向があり、保険商品によっては保障範囲が限定的となる場合もあります。

そのデメリットは後程紹介します。

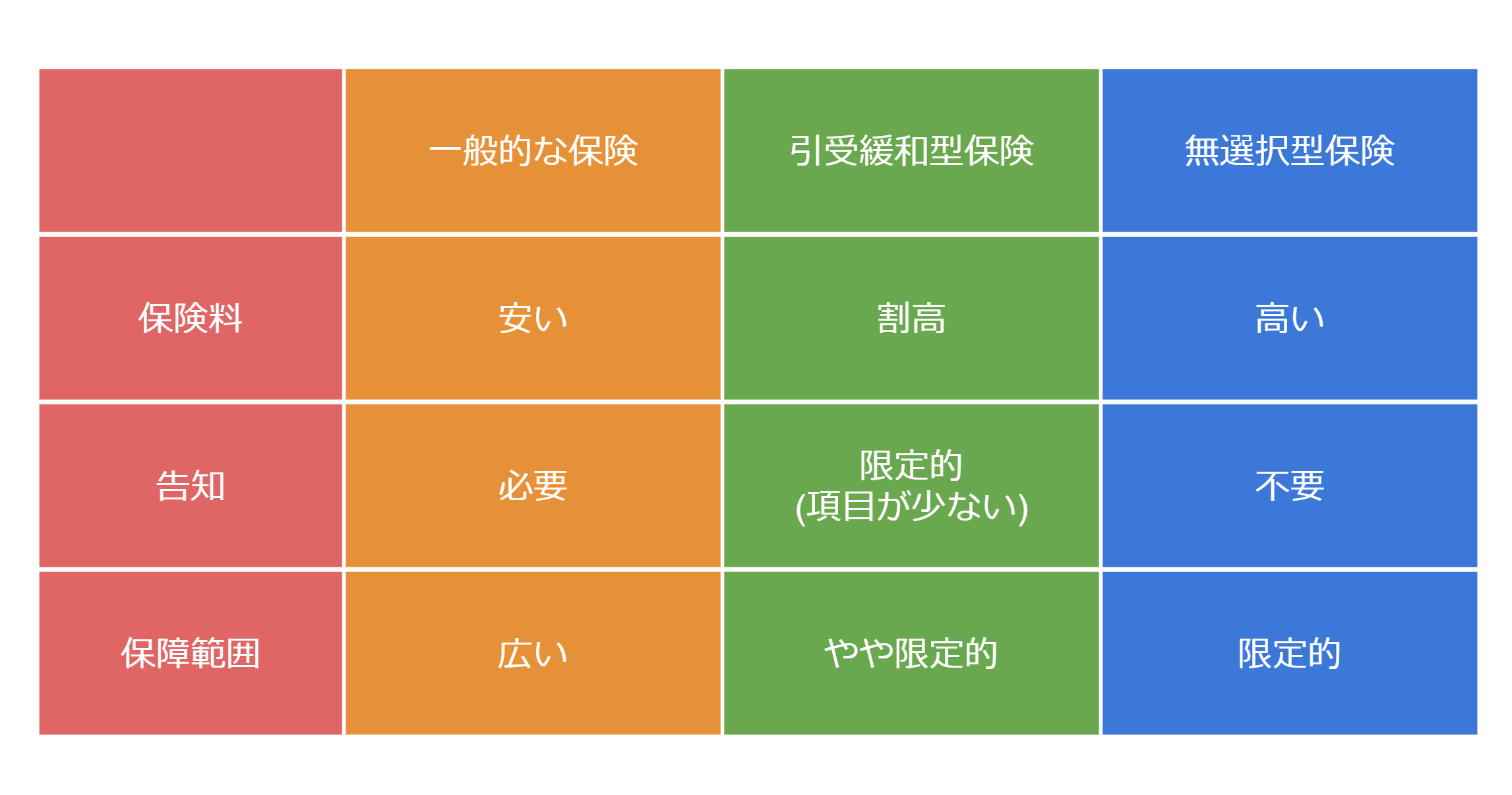

引受基準緩和型保険に加入する

引受基準緩和型保険は、通常の生命保険より引受基準の緩和や、簡単な告知で済むことが特徴です。

ただし、一般的に保険料は割高で、保障内容も支払われる生命保険金や給付金の上限が通常の生命保険よりも低めに設定されています。

また、生命保険各社とも緩和される基準や保障内容に差異があるため、ご自身の希望に沿う保険商品を見つけるためには、複数の生命保険会社の資料を比較しながら選ぶことが大事です。

無選択型保険に加入する

告知や医者の診査がなくても加入することができますが、保険料も高額になる傾向があります。

保障内容も既往症の再発、悪化による入院や手術は保障されません。支払われる生命保険金や給付金の上限も通常の生命保険よりもかなり低めに設定されています。

生命保険各社とも、加入可能な範囲が異なるため、加入を希望する方はまず、各社の無選択型保険商品を比較してご自身の希望に沿う保険を見つける必要があります。

引受基準緩和型保険・無選択型保険の比較

保険料が高いので、まずは通常の生命保険への加入を検討すること

引受基準緩和型保険や無選択型保険は、病気になったことがある人も考えることができる選択肢である一方で、保険料がかなり高く設定されています。

保険は保険料を支払い続けることで、保険を維持していくことができることから、保険料は重要な要素です。

加入できたとしても、支払が難しく解約してしまっては意味がないので、支払っていける保険料で考える必要があります。

通常の保険は、特約によって手厚くなるだけではなく保険料も抑えることができます。

そのため、まずは通常の生命保険を検討し、加入できなかったときに初めて引受基準緩和型や無選択型保険を考えましょう!

ほけんROOMには、持病のある方でも加入できる保険について詳しい専門家がいますので、もっと詳しく知りたい方は、是非一度専門家に相談してみてはいかがでしょうか。

マネーキャリアでは訪問型・オンライン型などとても手軽な無料保険相談を実施しております。下のボタンから簡単に申し込みできますので、初めての方も是非ご利用くださいね。

ぜひお気軽にお申し込みください。

高血圧は持病扱いになる

そして、いずれ血管がもろくなり、損傷することで出血を起こすことがあります。これが脳で起こると脳出血となります。

また、動脈硬化が進行し、血管の内壁にコレステロールが蓄積すると梗塞ができて血液が流れにくくなります。

血液が流れにくくなると、各臓器への栄養や酸素が届かなくなって、最悪の場合には臓器が壊死してしまいます。これが心臓で発生すると心筋梗塞、脳で発生すると脳梗塞になります。

このように高血圧の症状が続くと、重大な身体への悪影響を及ぼすことにつながります。

なぜ高血圧だと一般の生命保険に入りづらくなる可能性があるのか?

一般的に、高血圧の症状には、頭痛、目まい、肩こり、動悸、耳鳴り等があったと報告されていますが、これらの症状は様々な疾患で現れるものであり、高血圧特有の症状とは言えません。

このように、高血圧は早期の発見がなかなか難しく、重大な事態につながるため、生命保険各社は高血圧症の方の加入に難色を示すのです。

高血圧の方の告知項目一覧 告知義務違反に注意!

そのため、以下の状況を正確に告知しましょう。

- 治療を始めた理由

- 診療を受けている機関名、治療期間、服用している薬剤名

- 診療機関にて測定した最近の血圧値および測定日時

- 定期健康診断や、人間ドックの検査結果

通常の生命保険に入れる基準や注意点を解説!

高血圧でありながら通常の生命保険に入りたい場合は、生命保険各社とも判断基準が異なるため、「この状態であるなら加入できる!」という確定できる基準は存在しません。

ただし、次のような場合には通常の生命保険に入れる場合があります。

- 健康診断で血圧が高めであると指摘され「要経過観察」の判定を受けた。

- 薬を飲めば正常な血圧値になる。

上記のような場合に当てはまるのであれば通常の生命保険に加入できる場合があります。

年齢にもよりますが、定期の測定で最高血圧149以下、最低血圧90以下であるなら、たとえ、ある生命保険会社に断られても、他の生命保険会社では加入できる可能性はあります。

特別条件や特定部位不担保とは?保険加入の際の注意点

特別条件つき保険

生命保険会社が付けてくる条件で、加入希望者がこの条件に同意すれば加入を認め、同意を拒めば加入できないことになります。

この特別条件は、主に「生命保険料割増」、「削減」、「部位不担保」の3種類があります。

生命保険料割増

高血圧症の方のように死亡や障害のリスクが健康な方よりも大きい場合、生命保険会社は支払う保険料を多めに設定することで、他の生命保険加入者との公平性を維持する措置です。

削減

高血圧症の方のように死亡や障害のリスクが健康な方よりも大きい場合、万が一の時に生命保険会社側から支払われる生命保険金を削減することで、他の生命保険加入者との公平性を維持する措置です。

部位不担保

告知した過去の手術歴・通院歴等から身体の特定した部位を原因とする入院・手術に関しては保障の対象外とする措置です。なお、不担保となる部位は1ヵ所とは限らず数ヵ所の場合もあります。

特別条件は基本的に二者択一

生命保険会社側が条件を付けた場合、基本的に加入希望者は承諾するか、拒否するかの二者択一となります。

加入希望者であるご自身は、例えば生命保険料割増がどのくらいまでなら、ご自身の家計を圧迫しないか、ご自身が万が一の時に下りる生命保険金の額がどの程度削減されるだけなら納得するか、ご自身の部位のどの部分を保障の対象外とされると困るか、を十分検討のうえ判断するべきです。

複数の生命保険会社の比較検討を

生命保険会社一社の特別条件を拒否して契約不成立となったとしても、もはや生命保険に加入ができないわけではありません。

生命保険各社とも判断基準は異なりますが、特別条件内容によってはご自身の希望に沿うような場合もあります。

そのため加入希望者が個別に各社を回り、提示された特別条件を比較して、自己に有利な条件を選ぶことが後悔しない保険の選び方と言えます。

これらの注意点や保険の選び方について気になることがある方はぜひ下のボタンから保険相談予約をしてみてください。

まとめ:高血圧の診断されても加入できる保険はある!

- 引受基準緩和型保険や、無選択型保険など高血圧でも加入できる保険はあるが、まずは一般の生命保険からトライする。

- 高血圧は持病扱いになってしまう。

- 特別条件や特定部位不担保などが付く場合があるので、保障内容は事前によく確認する。

高血圧で、生命保険の加入を諦めていた方も、加入できる保険はあります。

気になる方は、一度専門家、特に持病持ちの方の保険に詳しい専門家に相談してみることをおすすめします。

ほけんROOMでは、他にも読んでおきたい保険に関する記事が多数掲載されています。 ぜひ、ご覧ください。