更新日:2018/03/03

終身保険は、終身払いと短期払い、どちらがおすすめでしょうか?

生命保険の代表的なものに終身保険があります。終身保険は文字通り、一生涯の保障が確保できます。この終身保険には、払方がいくつかあるのご存じでしょうか?今回は終身払いと短期払いの違いや、終身払いと短期払いどちらを選択すればよいのかを解説したいと思います。

目次を使って気になるところから読みましょう!

終身保険は、終身払いと短期払い、どちらがおすすめ?

さらに終身保険の特徴として、解約時に解約返戻金を受け取れるというものがあります。(例外はあります。)

早期に解約してしまうと、解約返戻金を受け取っても元本割れをしてしまいますが、早期でない場合は、それまでに支払ってきた保険料の総額よりも増えてかえってくることがあります。

これが貯蓄型保険とも呼ばれる理由です。

そんな終身保険ですが、加入時に終身払いか短期払いかなどと、保険料の支払い方を決める必要があります。

この記事では、終身保険の終身払いの、短期払いと比較したメリット・デメリットを解説していきます。

ぜひ最後までご覧ください。

終身払いと短期払いとは?

そのため、終身払いのほうが短期払いよりも、長い期間に分割されるので、保険料が安くなるというのは、なんとなくわかるかと思いますが、それ以外にもメリットであったり、デメリットがあります。

短期払いと比較した、終身保険を終身払いにするメリット

- 毎月の保険料の負担が少なく、途中解約のリスクが低い

- 保険の見直しがしやすい

毎月の保険料の負担が少なく、途中解約のリスクが低い

生命保険は、終身保険に限らず、保険料の払い込み期間を長くすればするほど、毎月支払う保険料が低く抑えることができます。

保険料の負担を少なくできるということは、途中解約のリスクが低いと考えられます。

生活費が苦しくなると、まず固定費から削っていくと思いますが、一番最初に削られるのが保険料だと多く聞きます。

この保険料の負担が低ければ、固定費から保険料を削る際にも選択肢から外される可能性はありますね。

保険の見直しがしやすい

終身払いは、月々の保険料が短期払いと比較して少ない分、途中で保険を変更しても、保険料払込総額が少ないので、見直しをしやすいというメリットがあります。

さらに、医療・介護技術が進化し将来の医療・介護事情にあった充実した内容の保障の特約が出たときに、特約を付加したり保障内容の見直しがしやすいというメリットもあります。

家族構成が変わるかもしれないなど、保険の見直しをするかもしれない人は、終身払いにするほうが安全かと思われます。

短期払いと比較した、終身保険の終身払いにするデメリット

- 長生きリスクがある

- 収入のあるうちに払込期間が終わったほうが良いという意見もある

長生きリスクがある

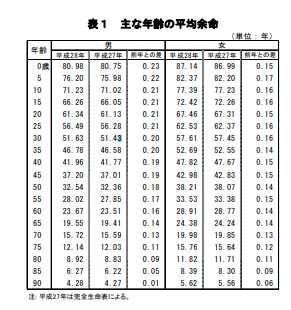

厚生労働省の「平成28年簡易生命表の概況」によると、日本人の平均寿命は男性が80.98歳、女性が87.14歳となって、平成27年の 男性80.75歳、女性 86.99歳からまた伸びました。

正確には、終身保険に加入するときは、平均寿命ではなく、平均余命を考える必要があります。

平均寿命は0歳の平均余命であり、0~1歳は病気にかかりやすく死亡率が高いとされており、それを乗り切った20代、30代、40代、、は、平均寿命(0歳の平均余命)よりも長く生きる計算となっております。

現在は、医療技術の発達もあり長生きするとされています。

長生きをするということは、加入している終身保険の保険料を終身払いにしている場合、退職しても、年金生活になっても、その保険を持ち続ける限り、保険料を払い続けなければなりません。

収入が減る高齢者には、保険料はかなりの負担になるかと思います。

そのような意味で、終身保険の終身払いには、長生きリスクがあるとされています。

収入のあるうちに払込期間が終わったほうが良いという意見もある

退職して年金しか収入がなくなったり、生活費がガクンと下がってしまった場合には、終身払いの保険料はかなりの負担になるかと思います。

そのため、働いていて収入があるうちに保険料を全て払い込んでおいたほうが良いという考えもあります。

貯蓄目的なら、短期払いのほうが返戻率が高くておすすめ

貯蓄目的の方は、終身払いよりも短期払いのほうがおすすめです。

短期払いにすることで、保険会社が運用するお金が増えるので、より運用益を期待でき、返戻率が高くなるからです。

平均寿命があがっている現在、終身払いよりも短期払いのほうがおすすめ

そのため、長生きリスクが大きいので、一生涯保険料を負担しつづける終身払いよりも、働いている間に支払いを終わらせる短期払いのほうが、安心できるかと思われます。

年齢ごとの平均余命をもとに、終始払いと短期払い、どちらがお得かを考えよう

厚生労働省の「平成28年簡易生命表の概況」から、各年代ごとの平均余命を表した表を掲載しておきます。

では、具体的に年齢別に保険料と払込期間などを比較していきましょう。

まず、参考として、30代の年代別の平均余命をみていきましょう。

| 年代ごとの平均余命 | 男性(歳) | 女性(歳) |

|---|---|---|

| 30代 | 51.63 | 57.61 |

30歳の方が、月々の保険料が5千円の終身払いと、月々の保険料が3万円の短期払い(10年満了)の終身保険の二つを検討しているとします。

どの年代も、短期払いの場合は、3万円 * 12ヶ月 * 10年 = 360万円の保険料総額となります。

終身払いについては、30代男性の場合は、0.5万円 * 12ヶ月 * 51.6年 = 309.6万円となります。

よって平均余命から考えると、終身払いのほうがお得となるのですが、もし95歳まで長生きした場合、

0.5万円 * 12ヶ月 * 65年 = 390万円となり、終身払いのほうが多くなってしまいました。

高齢になるほど、保険料の負担が厳しくなるので、やはり長生きリスクは少し考えなければなりません。

まとめ

終身保険の終身払いのメリット・デメリットについてお話しをしてきました。

しかし、保険料払込総額の比較だけで決めるのではなく、ほかにも、将来の医療保険や自分自身の生活の変化なども考慮したうえで、保険料の払込期間を選びましょう。

生命保険の選び方が気になるという方はぜひこちらを読んでみてください。