内容をまとめると

- ファイナンシャルプランナーへの相談は、強引な勧誘や専門家の知識の偏りが原因で危険と思われている

- しかし、FP相談自体は危険ではなく、信頼できるFPを選ぶことで家計の状況やライフプランに対する課題の解決ができる

- 選び方は資格を取得しているか、実績があるか、満足度はどうかの点を意識してFPを選ぶべき

- 上記条件を満たすFPに相談するには、マネーキャリアのように資格保有者が揃い、相談実績100,000件以上、相談満足度98.6%の相談実績のあるFP相談窓口がおすすめ

監修者フィナンシャルプランナー

ファイナンシャルプランナーへの相談が危険と言われるのはなぜ?

先ほどの解説でファイナンシャルプランナーへの相談自体は危険でないことを解説しました。ここでは、なぜファイナンシャルプランナーへの相談が危険と言われるのかを解説します。

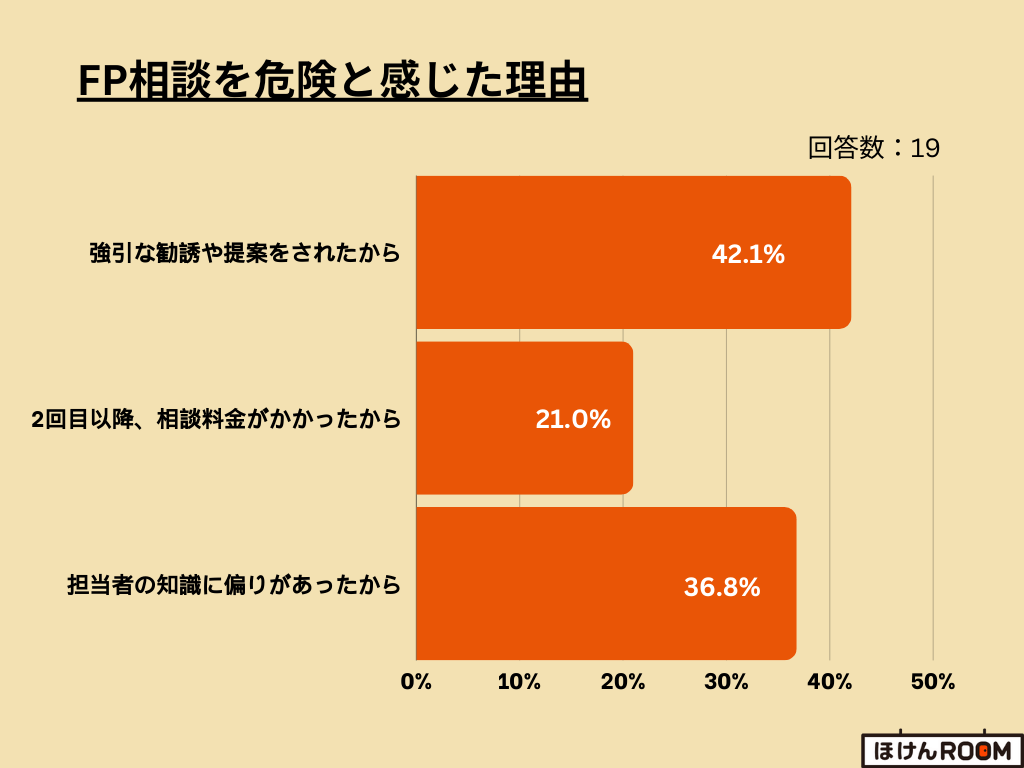

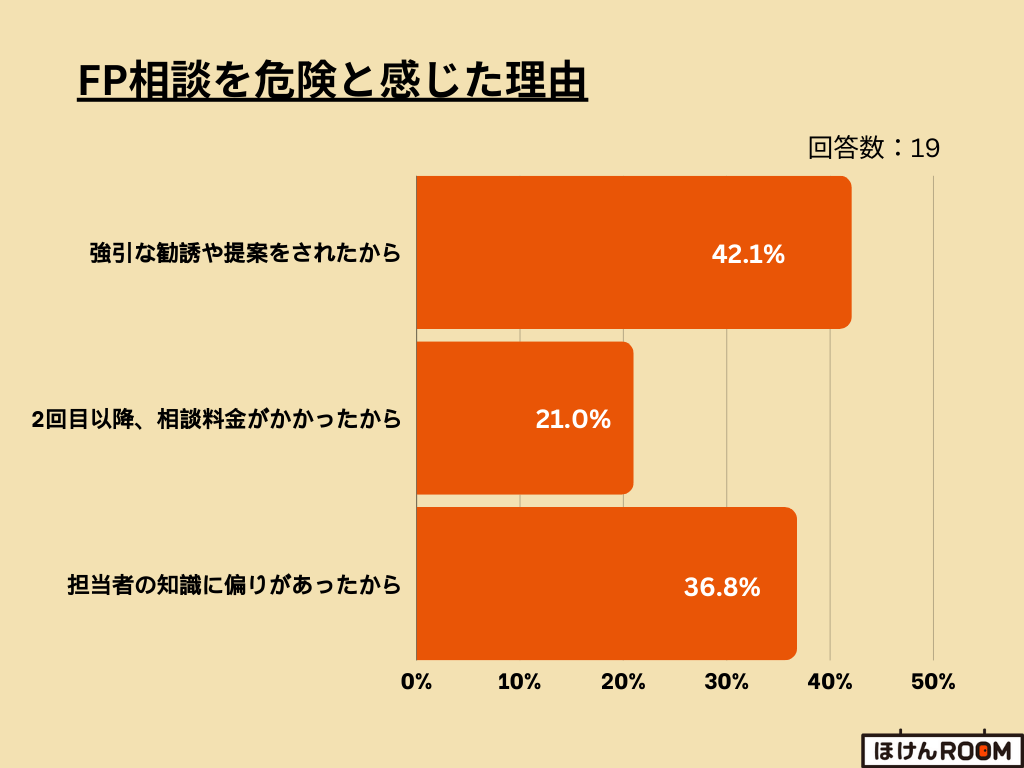

ほけんROOMでは、実際にFP相談をした方にアンケート調査を行いました。その結果、FP相談を危険と感じた方は、次の理由を挙げていました。

| アンケート内容・詳細 | |

|---|---|

| アンケート調査概要 | FP相談に関するアンケート調査 |

| 調査方法 | クラウドワークス |

| 調査対象 | FP相談を実際に利用した方 |

| 回答数 | 53名 |

| 調査実施日 | 2023年12月 |

| 調査国 | 日本 |

強引な勧誘や提案をしてくることがあるから

まずは、強引な勧誘や提案をしてくることがあるからです。先ほども解説したように、ファイナンシャルプランナーへの相談は、金融商品の販売が伴うことがあります。

つまりファイナンシャルプランナーの生計を成り立たせるためには、必要な行為です。そのためファイナンシャルプランナーの中には、強引に保険などの金融商品の勧誘や販売をしてくることがあります。

そのようなファイナンシャルプランナーは危険のため、すぐに担当FPを変更しましょう。

2回目以降は相談料金がかかる場合があるから

続いて危険と言われる理由は、相談料金がかかることがある点です。

FP相談には、無料で相談を受けることができるサービスと、有料で相談を受けることができるサービスがあります。

なかには、2回目以降の料金が不明瞭なので、実は複数回相談した後に高額な相談費用を請求される可能性も低いですがあります。

有料のFP相談は、独立系FPとして活動しているファイナンシャルプランナーです。

相談料金がかかることはデメリットですが、相談者に寄り添う姿勢が強いことが他のFP相談とは違うメリットなので、金融商品を強引に販売される可能性が極めて低いです。

担当者の知識の偏りや経験に差があるから

最後は、担当者による知識の偏りや経験に差があることです。ファイナンシャルプランナーは資格取得後、所属する企業や団体により、相談を得意とする領域ができます。

そのため同じ相談内容を別々のファイナンシャルプランナーにそれぞれ相談した場合、異なる提案を受けることがあります。

また、資格取得して間もない場合は、相談実績がないため信頼できるファイナンシャルプランナーとは言えません。

そのためファイナンシャルプランナーへ相談する場合は、担当者の経歴や相談実績を確認するようにしましょう。

マネーキャリアであれば所属している専門家の経歴や口コミなどを事前に確認することができるのでおすすめです。

とはいえ、無料のFP相談でも実績があり、相談満足度の高いFPに相談すれば危険な状況(必要以上に相談料金がかかってしまう)に陥らずにすみます。

中でも、マネーキャリアのような相談満足度98.6%、相談実績100,000件以上の無料FP相談サービスであれば、質の高いFPにサポートしてもらえるので安心です。

ファイナンシャルプランナー(FP)への相談そのものは危険ではない

ファイナンシャルプランナー(FP)へ相談することは危険ではありません。その理由は以下です。

- ファイナンシャルプランナーを名乗るには資格を保有する必要がある

- 住宅ローン、保険、税金などお金に関する専門家

相談が危険なファイナンシャルプランナーの特徴

優秀なファイナンシャルプランナーがいる一方で、相談すべきでないファイナンシャルプランナーもいます。

そのような危険があるファイナンシャルプランナー(FP)の特徴は以下です。

- 経歴がわからない

- 保有資格や実績を確認できない

危険なFPに相談しないためには、「経歴が明確で、保有資格が確認できるファイナンシャルプランナーを選ぶのがコツ」です。

数あるFP相談サービスのなかでも、マネーキャリアではFP資格取得率100%のFPがあなたの相談にお答えします。口コミや経歴をすべて公開しているので、より安心してお金に関する相談ができます。

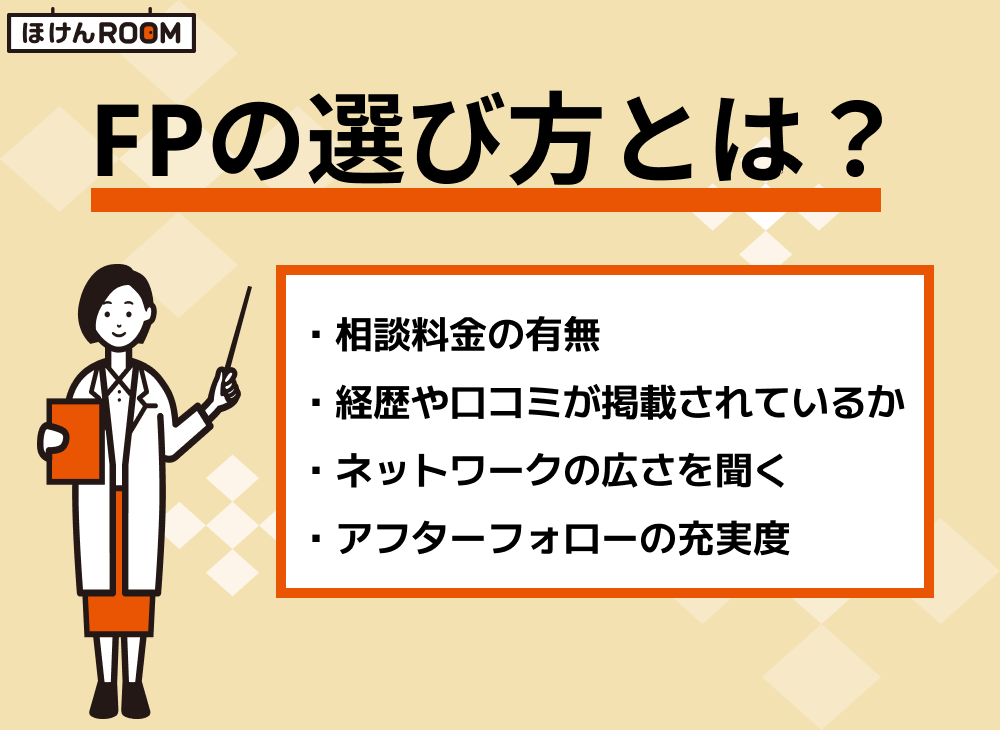

失敗しないファイナンシャルプランナー(FP)の選び方

家計や保険の相談は個人情報を多く取り扱っているため、安心して相談できるFPを選ぶ必要があります。

ほけんROOM編集部が紹介する選び方は以下です。

それぞれについて詳しく解説します。

相談料が発生するかどうか

まずは、FP相談の際に相談料が発生するかどうかを確認しましょう。

FP相談は、無料と有料で行えるサービスです。また無料のFP相談でも初回相談のみ無料であったり、相談内容により無料から有料になることがあります。

そのためFP相談の窓口を選ぶ際に、どのタイミングで料金が発生する可能性があるのか知っておく必要があります。

経歴や口コミを掲載している

次に、所属しているFPの経歴や口コミが掲載されているかを確認しましょう。

FP相談の多くは相談前までどんな担当者が来るか分からないといった不安があります。そのため危険と思われることもあります。

しかし、マネーキャリアのように、所属しているFP個人の経歴や実際に相談した方からの口コミがあると、事前に専門家についてわかるため、安心して相談ができます。

アフターフォローの充実度

最後は、アフターフォローの充実度を確認しましょう。

家計やライフプランに関する相談は、相談をして終わりではありません。相談後、実際にプラン通りに進んでいるかなど、担当FPがチェックする必要があります。

FP相談窓口の中には、相談後のアフターフォローに追加料金がかかる窓口や、相談実績はあるが、アフターフォローが充実していないFP相談窓口も存在します。

そのため担当FPを選ぶ際に、あらかじめアフターフォローが手厚いFPに相談することをおすすめします。

怪しいファイナンシャルプランナーに相談しないための5つの注意点とは

実際にファイナンシャルプランナーに保険やお金に関して相談する際には、以下の注意点があります。

これらの注意点を理解せずFP相談をすると危険です。

怪しいファイナンシャルプランナーに相談しないようにするために注意点をおさえておきましょう。

自分の悩みに合った分野のファイナンシャルプランナーを見つける

まず自分の悩みを明確にした上で、その悩みに合ったファイナンシャルプランナーを見つけることが重要です。

ファイナンシャルプランナー(FP)には以下の内容を相談することができます。

| 相談カテゴリ | 相談内容例 |

|---|---|

| 家計・資産 | 資産管理の助言が欲しい 貯蓄したいが回せる資産がない 何にどのくらい資金を回せばいいかわからない 結婚や出産などのライフプランを設計したい 子供の大学までの学費をどう準備すれば良いか知りたい 積立NISAとiDeCoどちらがいいのか相談したい |

| 老後 | 老後資金としてどれくらいあれば足りるのか 両親の老後に備えて保険を見直したい |

| 保険 | 夫婦の保険の見直しをしたい 子どもの医療保険・相続の相談をしたい |

| 住宅ローン | 住宅ローンの保険の種類の選び方がわからない マンションの購入を検討している 住宅ローンの借り換えを行うか迷っている 夫婦合算の収入でローンを組む場合の最適なプランを知りたい 新築か中古で迷っている 住宅ローンをどこの銀行で組もうか迷っている |

ファイナンシャルプランナーごとに得意としている領域が異なる理由は、資格取得後に携わる仕事や相談内容によって専門分野が変わるからです。

例えば以下のような場合があります。

- 企業に所属するFP→金融商品に強い

- 不動産関係→FPの範囲だが専門分野でない事が多い

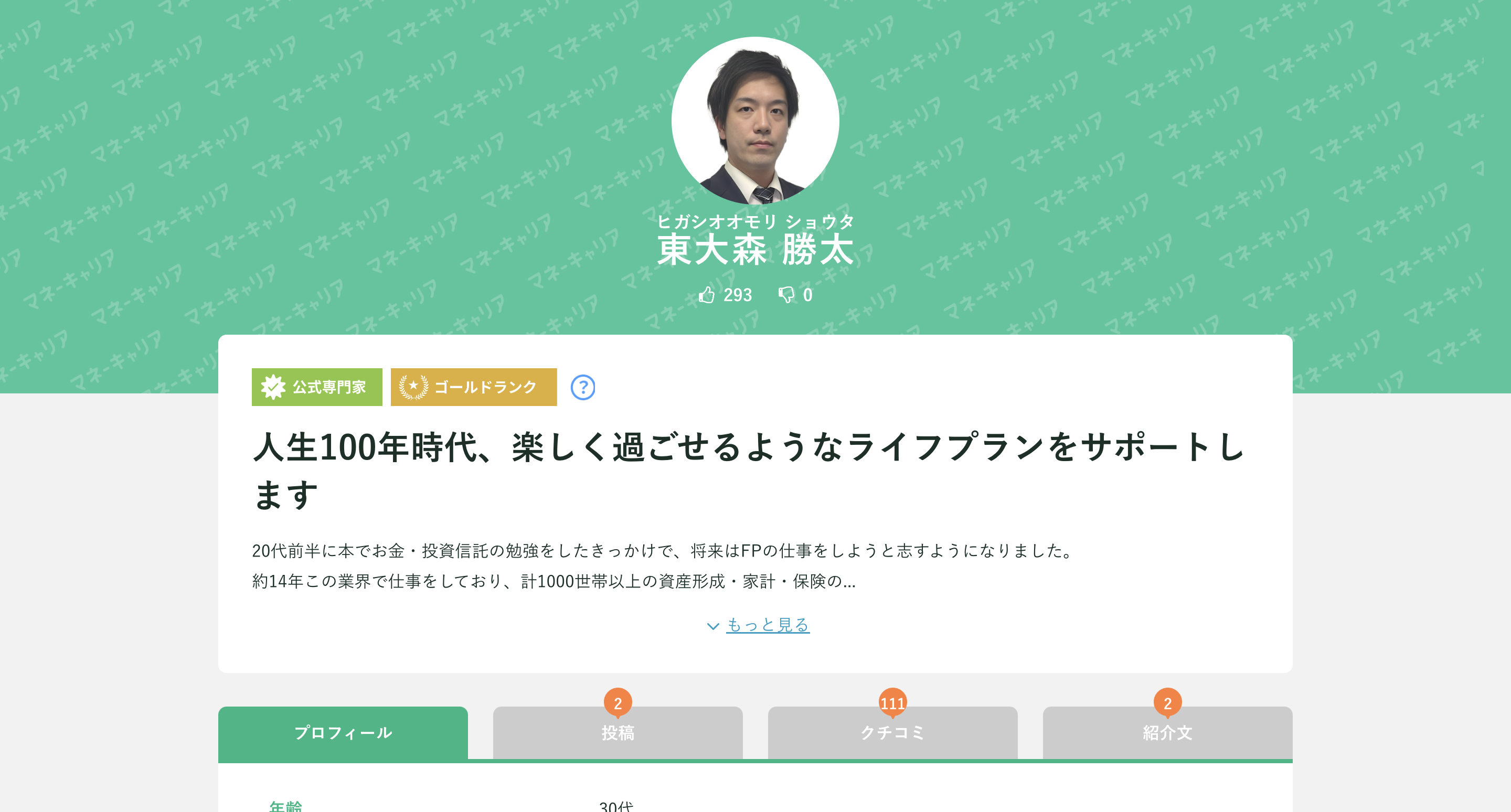

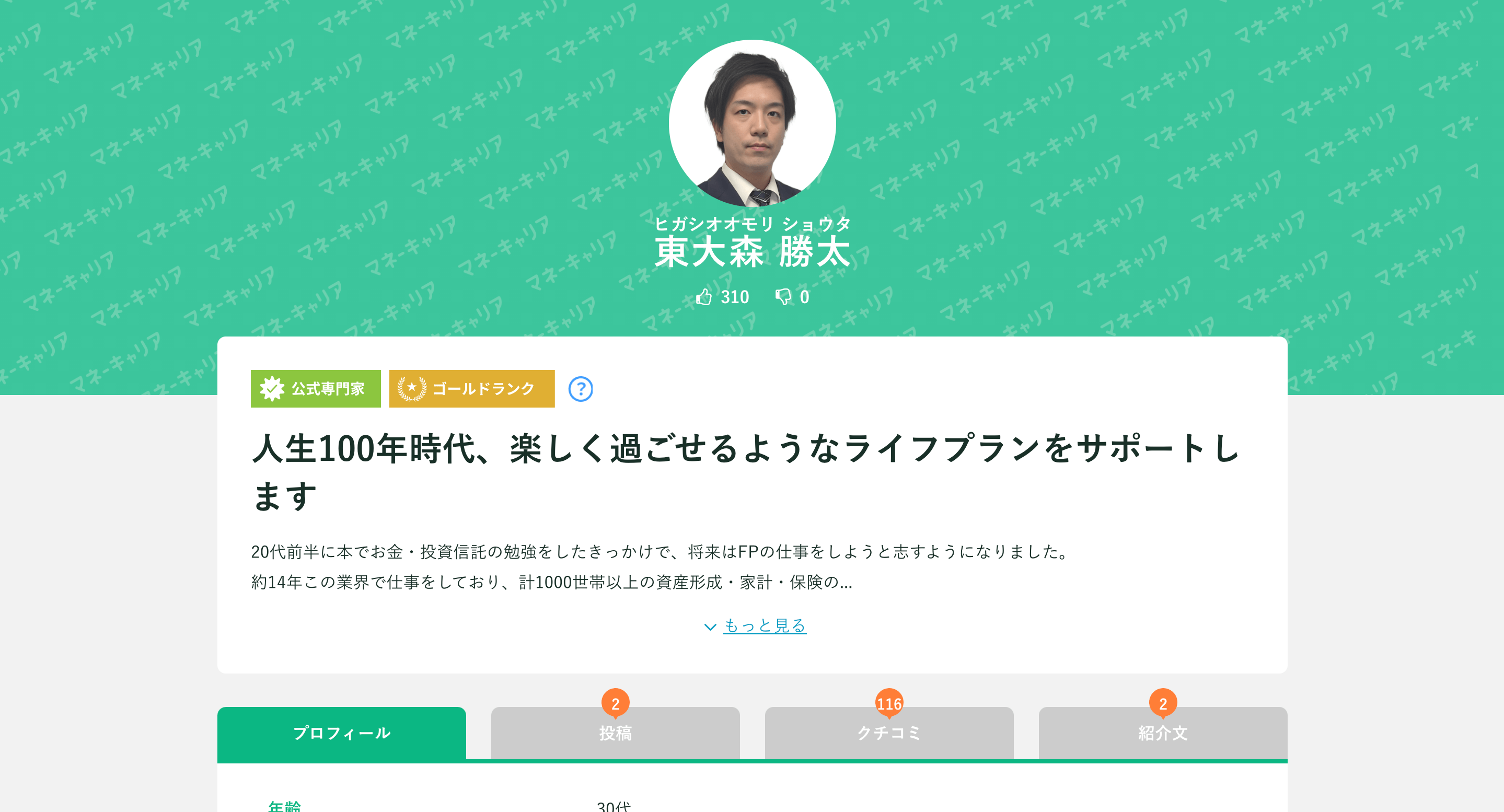

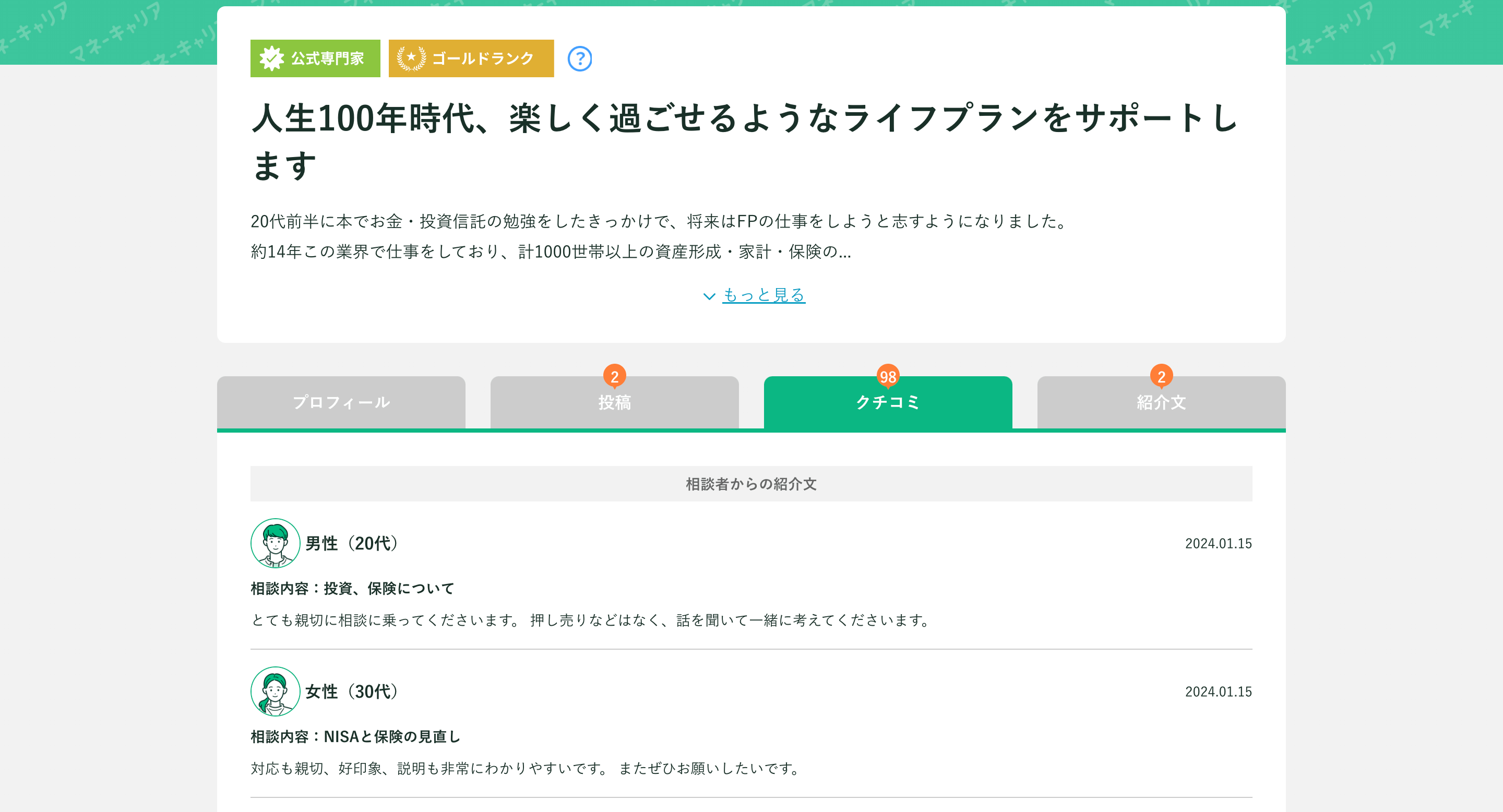

FP個人の口コミ評価が見られるか

マネーキャリアのFP個人の口コミ

ファイナンシャルプランナーに相談するときの最大の注意点が

- FP個人の口コミ評価が見れるか

です。

というのも優秀なFPは集客力の強いFP相談窓口や保険相談窓口に在籍していることが多いのですが、窓口全体の口コミを見てもイメージが湧かず結局誰に相談すべきか?と考えている相談者が多いです。

実際に相談するのは1対1のFP個人であるため担当者それぞれの口コミ評価があった方がわかりやすいのは当然です。

そのため、口コミを公開しているFP相談窓口を利用するのが安心して相談するためにおさえておくべき注意点の1つです。

とくに、マネーキャリアでは専門家全員の口コミを掲載しているので、一人ひとりの経歴がチェックできるようになっています。

初回だけ無料の場合がある

FP相談には、無料で相談できるFP相談と、有料でFP相談ができるサービスの2つがあり、初回だけ無料の場合があります。

しかし、無料FP相談の中には、初回だけ相談料無料でFP相談を行っているところもあります。無料相談で危険性の高いトラブルの1つがこちらです。

具体的には、「相談だけなら無料なはず」と相談窓口に駆け込んだら2回目以降であるという理由で相談料を請求されるケースです。

対策として事前に料金システムを確認しておくことをおすすめします。

特定のFPに限定しない

初めての場合に限りますが、ファイナンシャルプランナー(FP)に相談することを決めて、実際に相談したFPが良い人だからと言ってそのFPに決定するのは、注意が必要です。

先ほども解説したのように、ファイナンシャルプランナー(FP)には、それぞれ専門分野や、得意分野があります。

そのため同じ相談内容でも、具体的な解決方法が異なることがあります。最適な解決策を求めるためにも、複数のFPと将来について相談することをおすすめします。

相談内容をできるだけ具体的にする

FP相談をする際の最後の注意点は、相談内容をできるだけ具体的にする必要があることです。

抽象的な内容であっても、ファイナンシャルプランナー(FP)がヒアリングすることで相談者の悩みや不安を引き出し、最適な解決策を提示することも可能です。

しかし、有料のFP相談の場合、一回の相談時間が限られていることが多くあります。そうすると、具体的な解決策の提示までできない可能性があります。

そのため、ファイナンシャルプランナー(FP)に相談する前に、できるだけ相談内容を具体的にしておくことをおすすめします。

また、無料のFP相談であれば、何度でも相談が無料なので、相談内容が抽象的でも時間を気にする必要がないためおすすめです。

無料・有料問わず、FP相談の前には「事前準備が必要である」という情報を見たり、準備が実際に必要なFPも多いです。

しかし、マネーキャリアなら事前準備は不要で、悩みが具体化していなくてもプロのFPに何度でも無料相談ができるので、利用者数も急増しているのです。

FP相談窓口おすすめ比較3選【無料】

【一番おすすめ】マネーキャリア

最もおすすめのFP相談窓口は「マネーキャリア」です。

保険相談だけでなく、家計や住宅ローンに関する相談など、お金に関する悩みはなんでも相談することができます。

魅力的なポイントは以下です。

- 相談は何度でも無料

- 所属しているFP全員がFP資格を保有している

- 相談件数は100,000件以上、相談満足度が98.6%とかなり高い

- オンラインでどこからでも参加できる

ほけんのぜんぶ

2つ目の「ほけんのぜんぶ」も優秀な無料相談サービスです。

ポイントは

- 子育て世代からの評判が高い

- 取扱保険会社が40社以上

- 担当FPのFP資格取得率が100%

- 何度でも相談が無料

保険見直しラボ

3つ目は「保険見直しラボ」について紹介します。

ポイントは

- 独自のイエローカード制で安心できる担当者を

- 相談員の業務歴は平均12.1年と実績あり

- 自宅や職場に訪問してくれる

- 39の保険会社と提携している

無料のファイナンシャルプランナー(FP)相談でも危険ではない理由

ここからは、無料でファイナンシャルプランナー(FP)相談でも危険じゃない理由について解説します。

無料FP相談が危険ではない理由は以下があります。

お金に関する悩みならなんでも相談できる

ファイナンシャルプランナー(FP)は、FP資格を保有しているお金の専門家です。

そのため次のような悩みを持っている方は、FPに相談することで解決できます。

- 保険料が高いから見直したい

- 将来多額の出費があることを予想しているが、何からして良いのかわからない

- 住宅購入を検討しているけど、住宅ローンをどこで組むのがいいかがわからない

- 税金や控除について不明点を確認したい

- 子供の学費を払えるか心配

専門的な意見を中立の立場からもらえる

2つ目は、ファイナンシャルプランナー(FP)の専門的な意見を中立的な立場からもらえることです。

FP相談では、特定の金融期間や保険会社に偏らないアドバイスをもらうことができます。

FPは、相談者の利益を最優先に基本的に中立な立場から具体的な解決策を提案します。

より中立な意見が欲しい方は、独立系FPと言われる、ファイナンシャルプランナーに相談してみましょう。

ただし、独立系FPは、FPの中でもより中立的な立場で意見がもらえるメリットはありますが、有料相談であることはデメリットと言えます。

相談から解決以降も並走してくれる

最後は、相談から解決まで並走してくれる点です。

FP相談の中には、解決策の提示からアフターフォローまで行ってくれる窓口もあります。そのため人生設計において、困ったときにいつでも相談できる専門家がいてくれることは大きなメリットです。

アフターフォローの充実度については、ファイナンシャルプランナーが所属している窓口により異なるので、相談前にどのようなアフターフォローがあるのか調べることをおすすめします。

ファイナンシャルプランナー(FP)相談に関するアンケート

ここからはほけんROOMの独自調査の結果を掲載します。

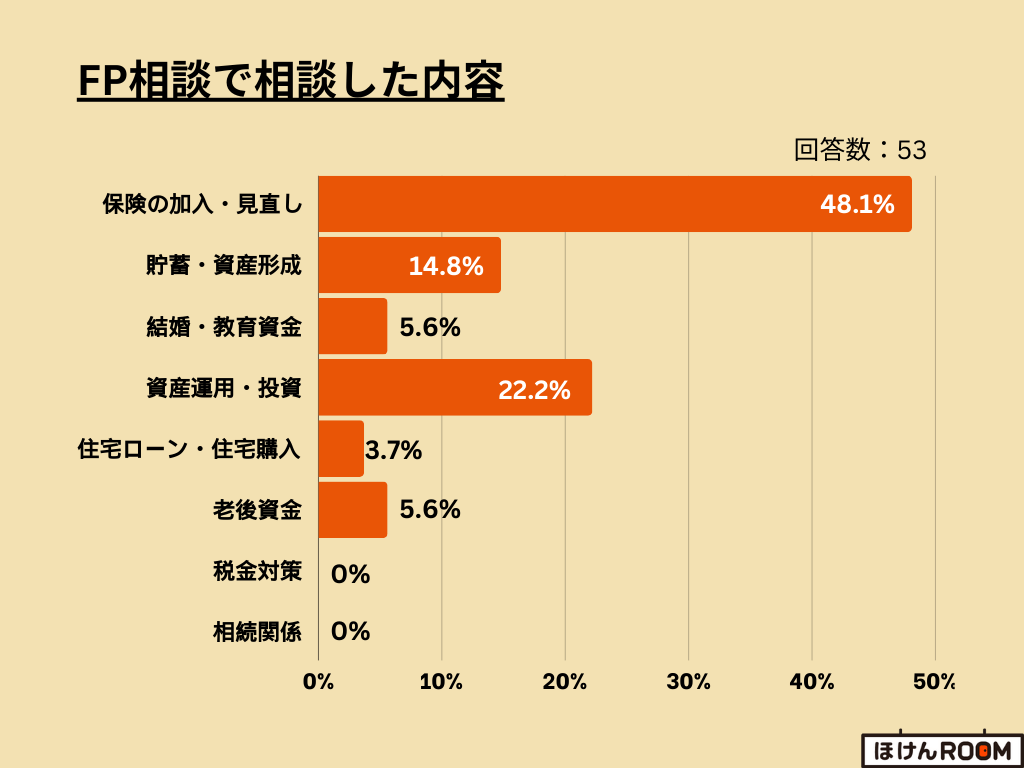

FP相談で相談した内容は?

まずはFP相談を利用した方がどのような相談をしたのかについてのアンケートです。

FP相談を利用した方のうち半数ほどが「保険の加入・見直し」に関する相談をしています。

次に多いのが「資産運用・投資」についてです。

このアンケートからFP相談は長期的なお金についての相談が多数であることがわかります。

しかし実際は、結婚や住宅の購入、子育てなど人生における大きなイベントにおけるお金の相談をすることもできます。

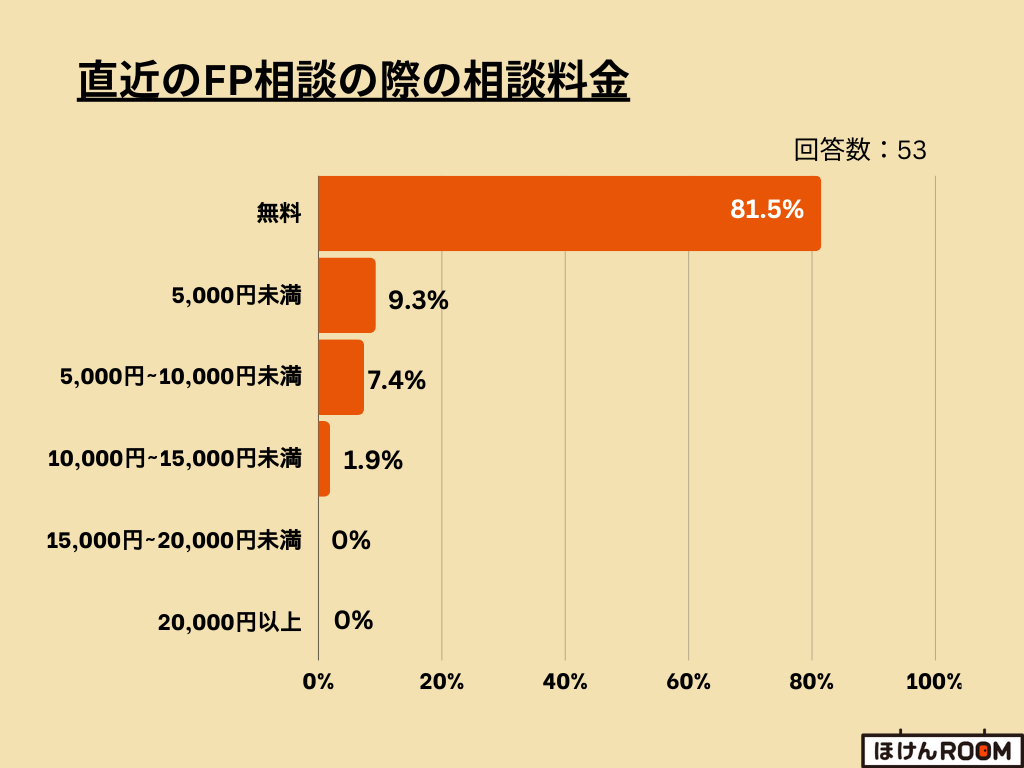

直近のFP相談の際の相談料金は?

続いては、直近でFP相談を利用した際にかかった相談料金についてのアンケートです。

80%以上の方が無料のFP相談を利用しています。相談料金がかからないため、FP相談を初めて利用する方や、初めから有料相談はハードルが高いと感じている方も多いです。

まずは、無料のFP相談を利用して見ましょう。

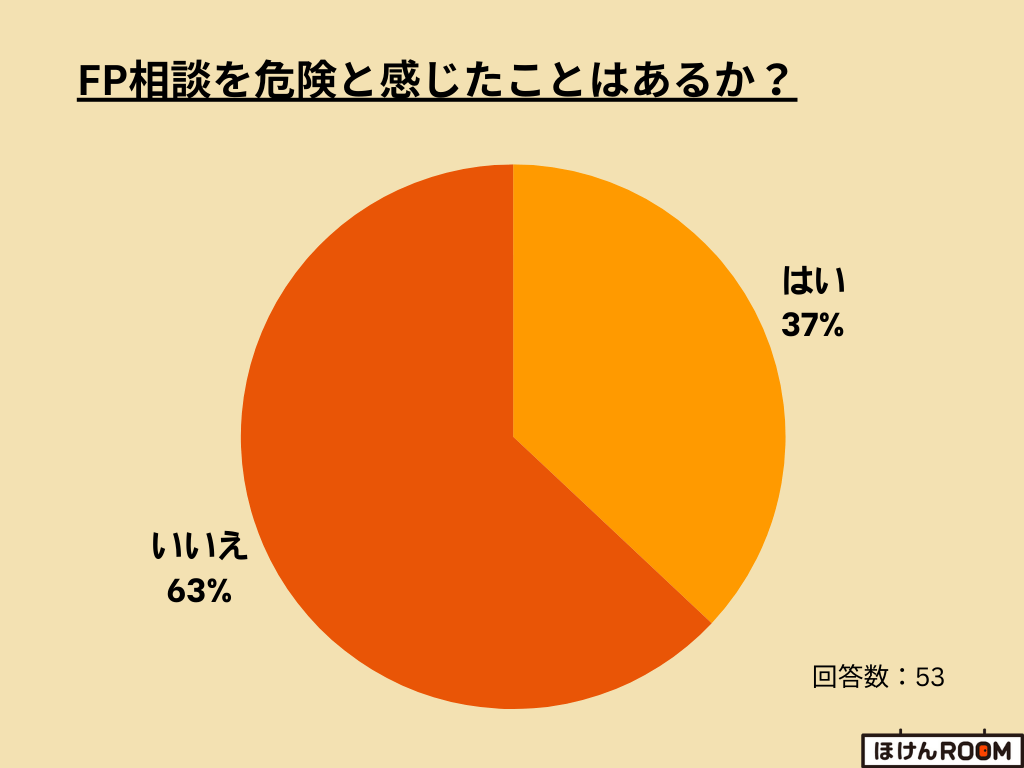

FP相談を危険と感じたことはあるか

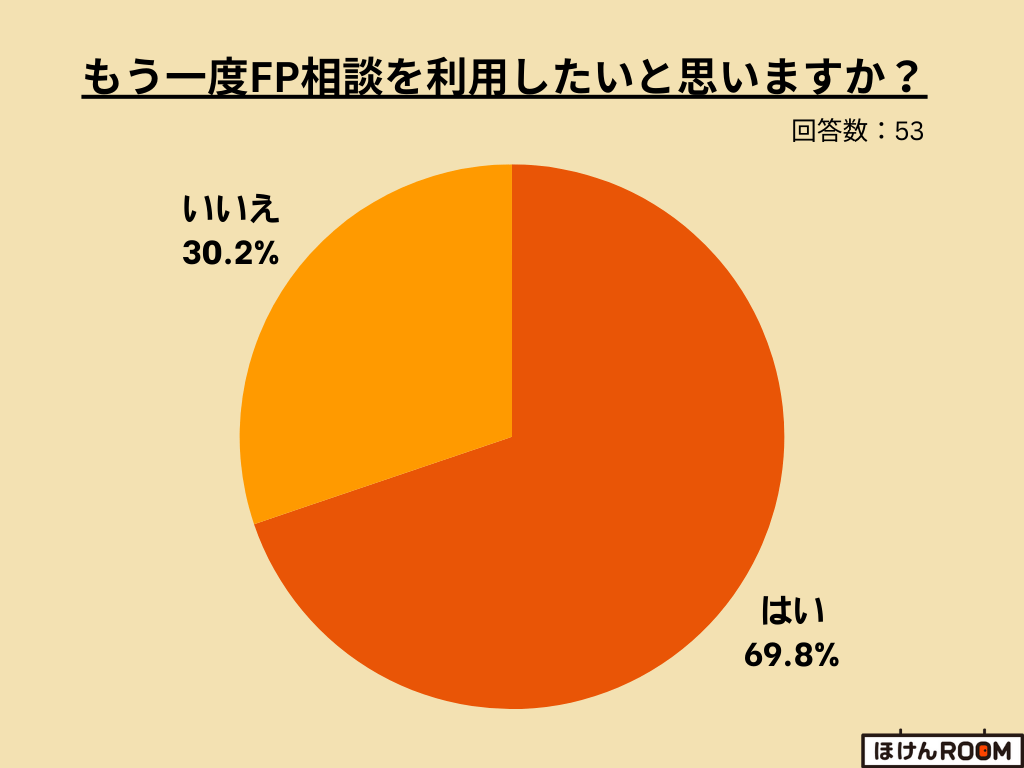

FP相談をもう一度利用したいと思うか

続いては、FP相談を実際に利用した方が、もう一度利用したいと思うかどうかに関するアンケート結果をご覧ください。

約70%以上の方が「はい」と回答しました。保険加入や資産運用などのお金に関する課題は、自分だけで解決することが難しい課題です。

そのため相談者に寄り添う良いFPが担当となった方は、もう一度利用したいと感じることがこのアンケートから分かります。

上記のデータからも、FP相談が危険ではないことがわかるので、少しでもお金に関する悩みがあれば、相談をしてみましょう。

ただし、FPには資格の有無や実績が選び方のポイントになるので、いずれも満たしている(資格取得率100%、相談実績100,000件以上)マネーキャリアのFPであれば安心して何度でも無料相談できます。

FP相談に関するよくある質問

ファイナンシャルプランナーの無料相談でよくある質問は以下のとおりです。

- ファイナンシャルプランナー(FP)とは?

- ファイナンシャルプランナーには何を相談すべきですか?

- ファイナンシャルプランナーに相談前に準備するものは?

- FP相談はなぜ無料でできるんですか?

- ファイナンシャルプランナーへの無料相談は何回までですか?

- FP相談は有料と無料どちらがおすすめですか?

質問1:ファイナンシャルプランナー(FP)とは?

ファイナンシャルプランナー(FP)とは、将来の目標を設計をし、家計のお金に関わる内容や税制、不動産、投資運用など経済的な側面から相談者をサポートする専門家のことです。

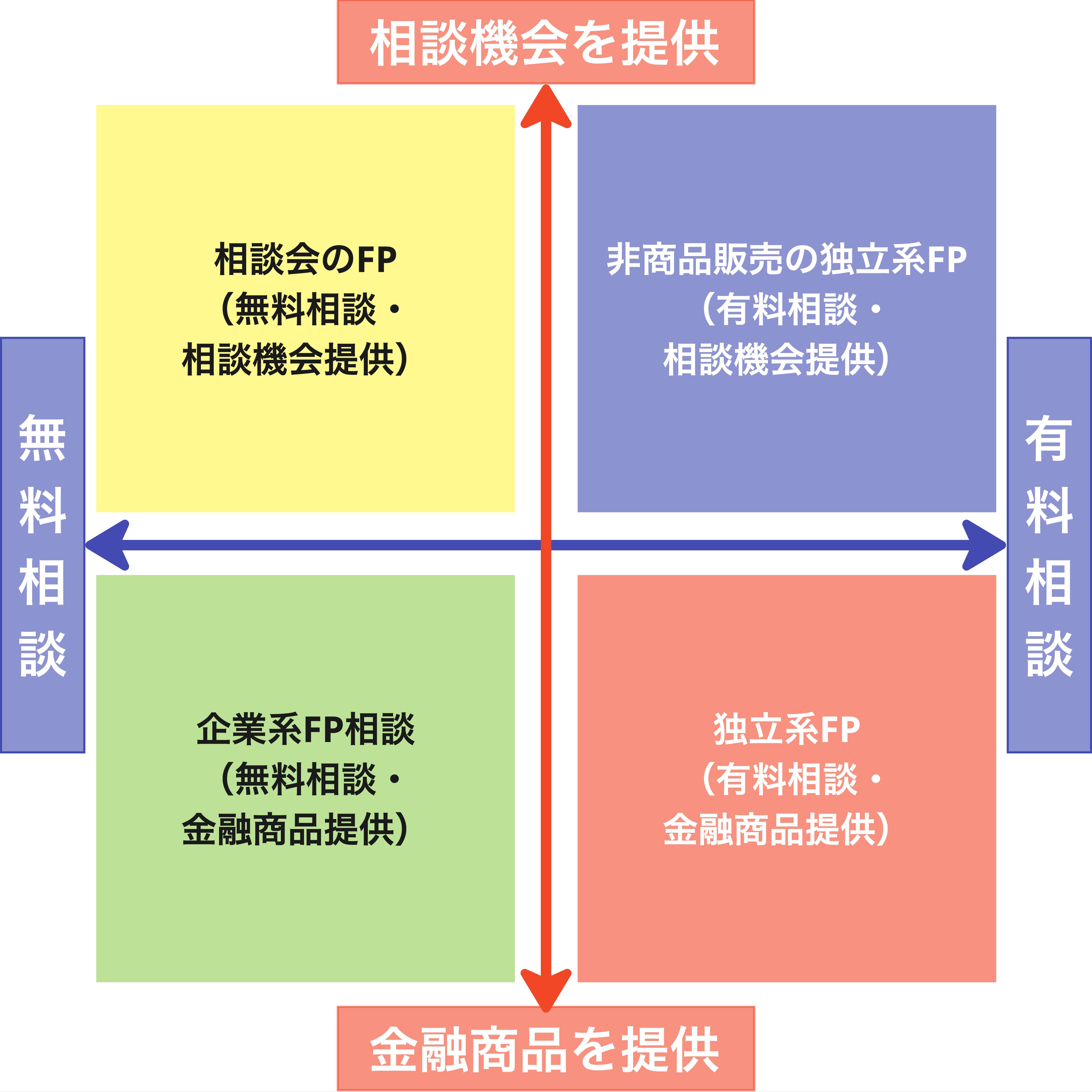

ファイナンシャルプランナー(FP)には上記のように4種類あります。無料で相談を実施している場合と、有料で相談を受ける場合の2種類に大きく分けられ、相談機会を提供する場合と、具体的な解決策を提示する場合の2種類にさらに分けられます。

また、ファイナンシャルプランナー(FP)は、金融のプロのため人脈の幅も広いことが多いです。そのため必要であれば、他分野の専門家に繋げてくれることもあります。

質問2:ファイナンシャルプランナーには何を相談すべきですか?

ファイナンシャルプランナーに相談できる内容は以下の通りです。

- 家計管理:収入と支出のバランスを見直し、無駄な支出を削減する方法や貯蓄の増やし方を相談できます。

- 住宅ローン:住宅購入を検討している場合、適切なローンの選び方や返済計画についてアドバイスを受けられます。

- 教育資金:子どもの教育に必要な資金計画や、効果的な貯蓄方法を相談できます。

- 老後資金の準備:年金や退職後の生活費をどのように準備するか、具体的な資産形成の方法を相談できます。

- 保険の加入・見直し:現在加入している保険が現状に合っているか、必要な保障内容かどうかの見直しを相談できます。

- 投資と資産運用:資産をどのように運用するか、リスクに応じた投資戦略や商品選びについてアドバイスを受けられます。

- 相続・贈与:相続税対策や遺産分割の方法、贈与の計画について相談できます。

- 税金対策:年末調整や確定申告、節税対策についてのアドバイスを受けられます。

質問3:ファイナンシャルプランナーに相談前に準備するものは?

FP相談前に準備するものは相談内容によって変わってきます。

相談内容別に用意すべき持ち物が以下です。

| 相談内容 | 準備するもの |

|---|---|

| 家計 | 家計簿 源泉徴収票 預貯金の明細 |

| 住宅ローン | 家計簿 通帳 支出明細書 ねんきん定期便 生命保険証券 |

| 保険 | 加入中の生命保険の保険証券 健康診断書 |

| 老後資金・年金 | ねんきん定期便 年金保険や積立保険証券 保有資産一覧表 預貯金明細 |

| 相談項目がわからない場合 | 会計簿 源泉徴収票 預貯金明細 |

【住宅ローンの準備物の補足】

購入する住宅が見つかっていない人

- 現在利用中のローン残高

- 会社員の方は、源泉徴収票・住民税決定通知書

- 個人事業主の方は、過去3年の確定申告書・決算書

- 不動産のパンフレット

- 不動産図面

- 物件詳細の説明書等

- 売買契約書

上記のように、FP相談前には事前準備が欠かせませんが、マネーキャリアでは「事前準備不要」で無料相談を受けられます。

無料相談予約は30秒で完了するので、お金に関する悩みが少しでもあるのであれば、満足度98.6%のマネーキャリアに相談してみましょう。

質問4:FP相談はなぜ無料でできるんですか?

ファイナンシャルプランナーに無料相談できる理由は、相談の結果、保険などの金融商品が売れると保険会社からFPに販売手数料が支払われる仕組みだからです。

例えば、保険の過払い相談をし、新たに最適な保険商品へ加入できた場合、保険会社からファイナンシャルプランナーへ手数料が支払われるというイメージです。

そのため「何回相談しても無料」の会社は、お客様からFP相談のお金を頂くことは一切ございません。また、FP相談におけるしつこい電話も一切なく、安心して相談可能です。

質問5:ファイナンシャルプランナーへの無料相談は何回までですか?

結論として、FP相談所により異なります。

全ての相談所で、FP相談を何度も無料にしているわけではありません。

とくに、独立系のFP相談の場合は初回無料で、2回目以降は有料のケースがあるので、各相談窓口のプラン表などを参考にしてみましょう。

しかし、人気のマネーキャリアのように何回相談しても無料というFP相談サービスもあります。

質問6:FP相談は有料と無料どちらがおすすめですか?

FP相談は無料がおすすめです。無料相談の収益は販売手数料から成り立っています。

つまり、相談満足度が高いほど相談者は納得して保険商品や金融商品を購入しています。そのため、必然と相談サービスの質が担保されていると言えるからです。

ただし、ファイナンシャルプランナー(FP)への相談が有料か無料か、どちらがおすすめかは、あなたの状況によて異なるので、FP相談にどれほどの金額が使えるかを事前に把握しておきましょう。

独立系FPへの有料相談はプランによって異なるものの、1回あたり3,000円〜5,000円が多く、相談回数を重ねるほど金額がかかります。

FP相談を複数回検討しているのであれば、その分金額がかかってしまうので、「無料相談」で悩みを解消するのがおすすめです。

とくに、質の高いFPへ「無料で何度でも」相談ができるマネーキャリアを使うと、一切料金がかからないうえに、あなたの希望に合わせた相談ができることからも、今日利用者数が急増しています。

まとめ:FPへの相談は危険ではないが注意が必要

ここまで、FP相談をする際の注意点について解説してきました。

本記事の要点は以下のとおりです。

- ファイナンシャルプランナーに相談することは危険ではない

- FPはお金や保険に関して専門的な知識を持っているが、なかには自称FPを名乗る人もいるので注意が必要

- 自身の抱えている悩みを解決してくれる適切なFPを選ぶ必要がある

- 優秀なFPが多数在籍している相談窓口を選ぶ

ファイナンシャルプランナーに収入、支出、資産を考慮した資金計画のアドバイスをもらうことで経済面のリスク・危険性から回避することに繋がります。

しかし、FP相談の注意点やリスク、良いファイナンシャルプランナーの見分け方を理解しないと危険です。お客様満足度の高いFP相談窓口で相談をしましょう。

人気のFP相談窓口は、公平な立場であなたの相談に乗ってくれるFPが多いという特徴があるのでおすすめです。