更新日:2025/09/24

保険のプロが入っている保険はどれ?プロの意見や選ぶポイントを紹介

- 自分の年齢・健康状態で必要な保険をプロに選んでほしい

- プロが選ぶおすすめの保険をもっと知りたい

- 保険に入ろうと決めたけど選び方がわからない人

- 保険のプロが入っている保険ってどんな保険か知りたい人

- 自分一人で保険を決めるのが不安な人

内容をまとめると

- 保険を選ぶ時のポイントは保障内容・保険金・保障期間の3つを確認すること

- 保険のプロでも公的保険以外は必要ないという意見もある!

- 保険のプロが入っている保険の月々の保険料は平均50,000円以上

- 人生100年時代の現代には老後資金への備えが必要

- 家族構成により加入する保険は変わる

- 保険選びに迷ったらマネーキャリアで保険のプロに無料相談するのがおすすめ!

目次を使って気になるところから読みましょう!

- 保険のプロが入っている生命保険ベスト5

- 収入保障保険(死亡保険)

- 定期保険(死亡保険)

- 就業不能保険

- 医療保険

- がん保険

- 保険のプロが入っている損害保険ベスト2

- 自動車保険

- 火災保険・地震保険

- 保険のプロの保険加入率を種類ごとに解説

- 医療保険の加入率は87%

- がん保険の加入率は50%

- 三大疾病保険の加入率は38%

- 保険のプロが保険を選ぶときのポイント

- 保険に入る目的を明確にする

- 経済的リスクの大きさで保険の優先度を考える

- 家族構成や収入を考慮して必要な保険を考える

- 保険のプロが支払っている月間保険料の平均

- 保険を不要と考える人たちの主張

- ①老後に必要なのは保険より現金

- ②医療保障がなくても公的医療保障で十分

- 医療保険に入っていないという保険のプロの3人の意見

- 加入するのにおすすめできる医療保険の特徴

- 絶対におすすめできない医療保険の特徴

- 保険のプロが自分の保険の見直しをした体験談

- まとめ:迷ったらとにかく保険のプロに相談してから決める!

目次

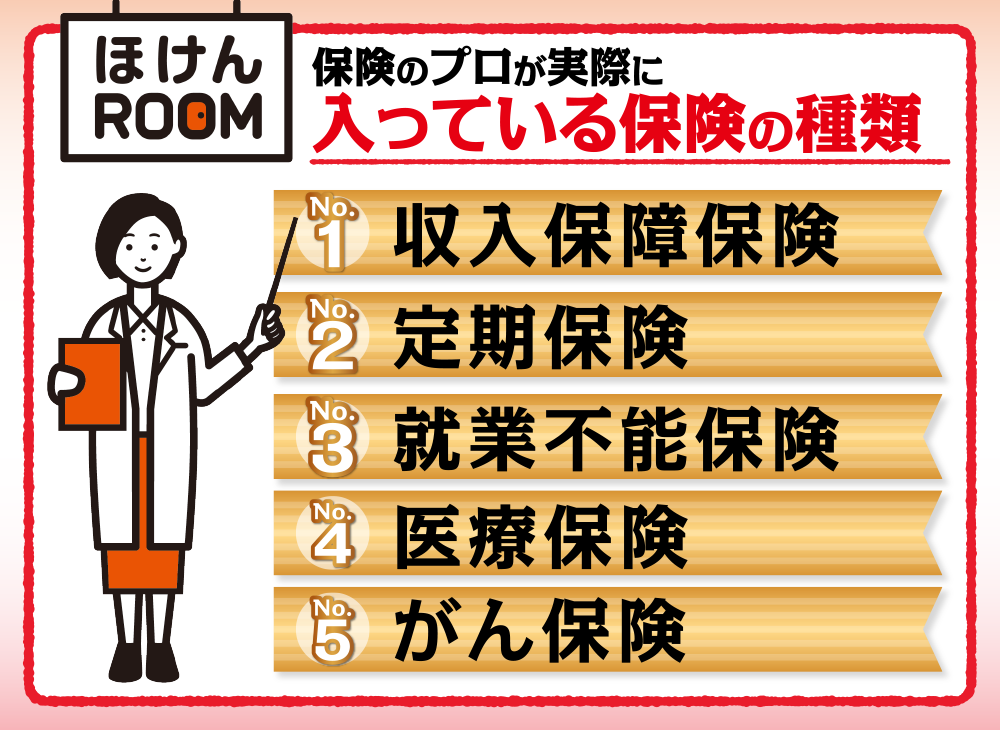

保険のプロが入っている生命保険ベスト5

保険のプロが入っている生命保険ベスト5は以下です。

- 収入保障保険

- 定期保険

- 就業不能保険

- 医療保険

- がん保険

一般的に、保険のそれぞれの役割は以下の通りです。

| 生命保険 | |

|---|---|

| 病気やケガなどを したときの備え | 医療保険 がん保険 就業不能保険 介護保険 |

| 亡くなったとき の備え | 定期保険 終身保険 収入保障保険 |

| 亡くなったとき・ 貯蓄の両方の備え | 学資保険 養老保険 個人年金保険 など |

保険のプロは、自分や自分の家族に起こりうるリスクに備えて、保険に入る理由をはっきり決めた上で保険を選んでいます。

ここからは、プロが選ぶ生命保険TOP5について、それぞれ詳しく解説していきます。

保険の種類は数多くあるので、どの保障が必要かどうかを個人で把握するのは難しいです。

そこでマネーキャリアの無料相談窓口を使い、実績豊富な専門家(FP)に相談することで、保険のプロがあなたの年齢や健康状態・家族構成等を踏まえて必要な保障プランを提案します。

さらに保険料を抑えたコスパの良い保険も無料でお探しするので、初めて保険に加入する方も見直しを考えている方もお気軽にご相談ください。

収入保障保険(死亡保険)

収入保障保険とは死亡保険の一種で、被保険者に万が一のことがあったときの家族の生活費をカバーする保険です。

保険金が毎月一定額ずつ支払われるしくみになっています。

これにより、病気やケガであなたが亡くなってしまった場合も、残された家族の生活費を心配しなくてよくなります。

定期保険や終身保険のように高額な保険金を一度に受け取るのではなく、給料のように毎月一定額の保険料を受け取るかたちのため、生活設計が立てやすいのがメリットです。

また、遺された家族が高額な保険金を一度に受け取り、金銭感覚がおかしくなってしまうということも避けることができます。

定期保険(死亡保険)

定期保険とは死亡保険の一種で、被保険者に万が一のことがあったときの出費に備える保険です。

まとまった額の保険金が支払われるしくみになっています。

例えば、病気やケガであなたが亡くなってしまった場合も、お葬式代やお墓代を心配する必要がなくなります。

保険によっては、死亡時だけでなく高度障害状態になったときにも保障を受けられるものもあります。

終身保険と異なり、契約期間内しか保障を受けられないしくみになっているため、保険料が比較的割安なのが特徴です。

就業不能保険

就業不能保険とは、病気やケガによる治療・入院や障害が残り働けなくなったときに、収入が減ってしまうことに備える保険です。

契約時に決めた給付金額を、給料のように毎月受け取れるしくみになっています。

給料による収入が減っても一定額の保険料が支払われるため、治療費や入院費の心配をしなくて済みます。

また就業不能保険があれば、住宅ローンなどの毎月の支払いにおびえることもなくなるでしょう。

就業不能保険は働けなくなった場合をはじめとした万が一に備えられるおすすめの保険です。

しかし、各社さまざまな保険が多い中、一人で保険を決め切るのは難しいので、以下のような保険ランキングを参考にすると自分に合った保険がすぐにわかります。

▼代表的な就業不能保険ランキング一覧

医療保険

医療保険は、通院・入院・手術など病気やケガに対する幅広い保障を受けられる保険です。

例えば、病気で手術が必要と判断されたときに、その際の手術代や入院費、治療代として保険金が支払われます。

さらに、三大疾病特約・先進医療特約などを組み合わせることでより手厚い保障を得られます。

各保険会社ごとにさまざまな商品が出されており、選択肢の幅が広いのが特徴です。

なかには女性特有の病気に備えるものや持病がある人向けの保険などもあるため、あなたの状況に合わせて選べます。

がん保険

がん保険は、がんで通院・入院・手術をするときに備える保険です。

実際に治療や手術を行ったときだけでなく、がんと診断されたときに給付金が受け取れるものもあります。

がんに罹患してしまうと治療や手術の費用が高額になりがちですが、がん保険に入っておけば治療費を心配する必要はなくなります。

なお、がんに特化した保険のため、がん以外の病気では保険は適用されません。

また、がんになった後にはがん保険には入れないので健康な状態であらかじめ加入しておくことが大切です。

「各保険が自分に必要かわからない」

「どれも入っておきたいけど保険料が高くなりそうで不安」

とお悩みの方はマネーキャリアの無料相談窓口にご相談ください。

自分で保険を探すと、必要な保障がついていなかったり、逆に不要な保障が付いていて保険料が高くなりすぎてしまうことがあります。

そこでマネーキャリアを使い、実績豊富な専門家(FP)に相談することであなたに本当に必要な保険だけを提案してもらえます。

保険料を抑えた保険プランの組み合わせを無料でアドバイスしてもらえるので、お気軽にご相談ください。

保険のプロが入っている損害保険ベスト2

保険のプロが入っている損害保険は以下の2つがあります。

- 自動車保険

- 火災保険・地震保険

損害保険とは、日常生活で偶然起こった損害をカバーしてくれる保険です。

具体的にどんなものに対する補償がついているのか説明していきます。

早速みていきましょう。

「損害保険はどの程度の補償が必要?」

「保険料を抑えながら万が一に備えたい」

そんな方はマネーキャリアの保険の専門家(FP)にご相談ください。

月々の保険料を考えると、本当に必要な補償だけを受けられるよう取捨選択したいと考える方は多いです。

マネーキャリアなら、保険の専門家(FP)が各補償について丁寧に解説するとともに、実際にはどの程度補償が必要なのかを無料でアドバイスします。

どんなことでも無料でオンライン相談可能なので、保険について知識をつけたい方も保険を探している方もぜひお気軽にご相談ください。

自動車保険

自動車保険とは、車を運転しているときに起きた事故などによって生じた損害を補償してくれる保険です。

通常、自動車保険は以下の2種類に分けられまが、保険会社で加入する損害保険は任意保険の方を指します。

- 強制保険(契約が義務付けられている自賠責保険)

- 任意保険(自賠責保険では補償されない部分を補うための自動車保険)

火災保険・地震保険

火災保険・地震保険は、災害に備えるための保険で、それぞれ以下のような損害が補償されます。

- 火災保険(火災、落雷、爆発や紛失などによる建物や家財の損害への補償)

- 地震保険(地震や噴火で生じた火災や津波による建物や家財の損害への補償)

地震保険は、火災保険に加入しないと入ることができません。

ただし、すでに火災保険に加入している場合は、保険期間の途中からでも地震保険に加入できる場合があります。

火災保険だけでは地震や噴火で生じた火災による損害への補償がないため、保険のプロはセットで加入することが多いようです。

保険のプロの保険加入率を種類ごとに解説

ここからは、保険のプロの保険加入率を種類ごとに解説していきます。

- 終身保険

- 医療保険

- がん保険

- 定期保険

- 養老保険

- 保障は一生涯

- 解約返戻金がある

医療保険の加入率は87%

| 医療保険に加入してますか? | 人数 | % |

|---|---|---|

| 加入している | 97 | 87% |

| 加入していない | 15 | 13% |

| 合計 | 112 | 100% |

がん保険の加入率は50%

| がん保険に加入してますか? | 人数 | % |

|---|---|---|

| 加入している | 56 | 50% |

| 加入していない | 56 | 50% |

| 合計 | 112 | 100% |

三大疾病保険の加入率は38%

| 三大疾病保険の加入 | 人数 | % |

|---|---|---|

| 加入している | 43 | 38% |

| 加入していない | 69 | 62% |

| 合計 | 112 | 100% |

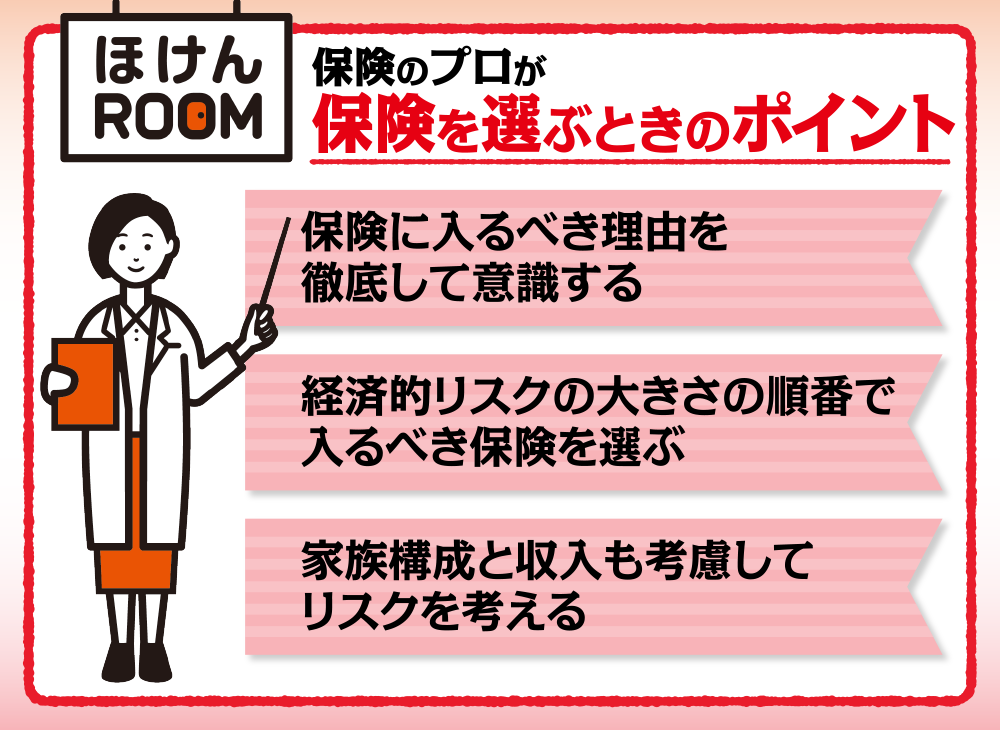

保険のプロが保険を選ぶときのポイント

保険のプロが保険を選ぶときのポイントは3つあります。

- 保険に入る目的を明確にする

- 経済的リスクの大きさで保険の優先度を考える

- 家族構成や収入を考慮して必要な保険を考える

保険に入る目的を明確にする

保険のプロは、保険に入る目的を明確にしています。

保険で備えるべきリスクとは以下の3つの条件に当てはまるものです。

- 稀にしか起こらない

- もし起こったら到底貯蓄では賄えない

- いつ起こるか全くわからない

経済的リスクの大きさで保険の優先度を考える

保険のプロは、経済的リスクの大きさで保険の優先度を考えています。

主な経済的リスクを大きさ順、そして入るべき保険をまとめてみました。

| 経済的リスク | 入るべき保険 |

|---|---|

| 死亡リスク | 収入保障保険・定期保険 |

| 働けなくなった場合のリスク | 就業不能保険 |

| 病気やケガのリスク | 医療保険 |

| がんのリスク | がん保険 |

やはり、1番大きいのは死亡リスクです。

家族構成や収入を考慮して必要な保険を考える

保険のプロは、家族構成や収入を考慮して必要な保険を考えています。

主に以下のリスクを考慮して保険に加入しています。

- 教育資金のリスク

- 老後の生活資金のリスク

- 介護リスク

もしも、未婚や親族がいない場合や、子供がいても負担をかけたくないと考える場合は自分の介護のリスクに備えておくことも大切です。

保険のプロが支払っている月間保険料の平均

| 月間保険料 | 人数 | % |

|---|---|---|

| 0円~9,999円 | 7 | 6% |

| 10,000円~19,999円 | 9 | 8% |

| 20,000円~29,999円 | 17 | 15% |

| 30,000円~39,999円 | 20 | 18% |

| 40,000円~49,999円 | 18 | 16% |

| 50,000円以上 | 42 | 37% |

| 合計 | 112 | 100% |

| 配偶者の有無 | 人数 | % |

|---|---|---|

| 配偶者あり | 93 | 83% |

| 配偶者なし | 19 | 17% |

| 合計 | 112 | 100% |

| 子どもの人数 | 人数 | % |

|---|---|---|

| なし | 37 | 33% |

| 1人 | 19 | 17% |

| 2人 | 40 | 36% |

| 3人 | 13 | 11% |

| 4人 | 2 | 2% |

| 5人 | 1 | 1% |

| 合計 | 112 | 100% |

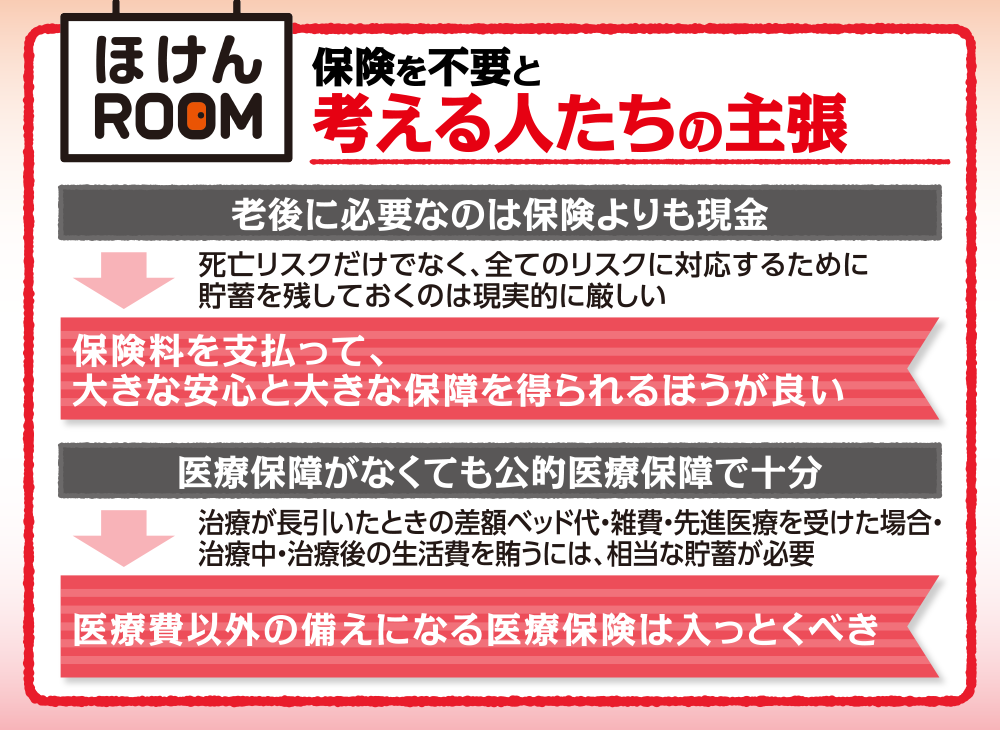

保険を不要と考える人たちの主張

保険を不必要と考える人たちの主張は、以下の通りです。

- 老後に必要なのは保険より現金

- 医療保障がなくても公的医療保障で十分

①老後に必要なのは保険より現金

②医療保障がなくても公的医療保障で十分

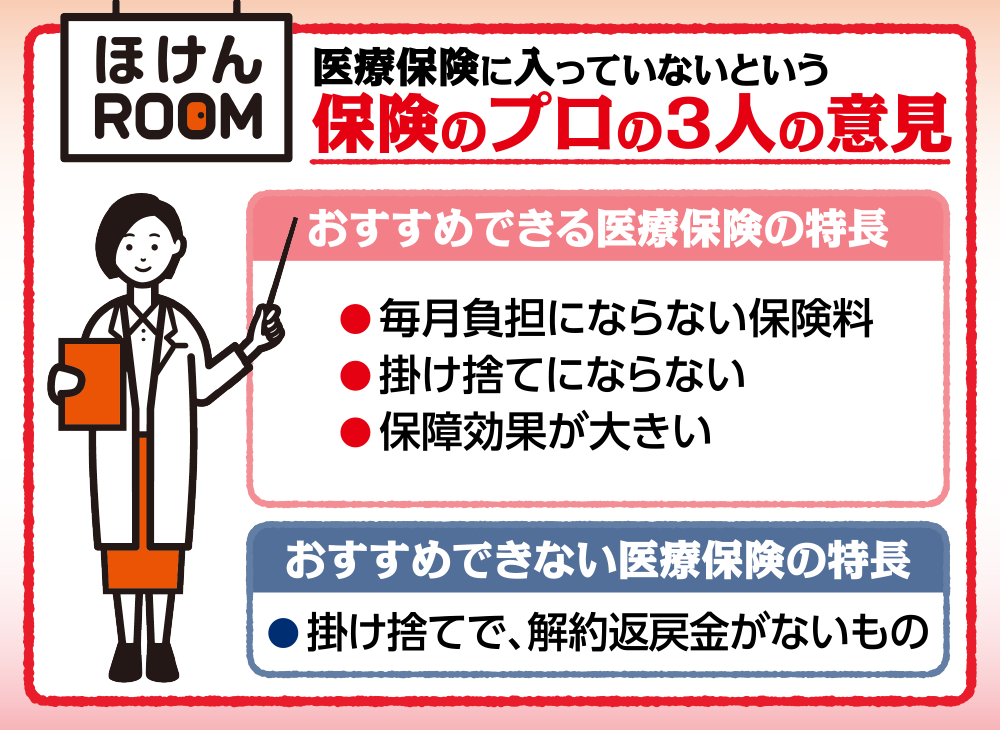

医療保険に入っていないという保険のプロの3人の意見

医療保険に入っていないという保険のプロの3人の意見を聞いてみました。

- ファイナンシャルプランナー歴2年、子どもと夫と3人暮らしの30代女性

- 保険代理店業のファイナンシャルプランナー、1児の母の30代女性

- 子どもの金銭教育の活動をしているファイナンシャルプランナーの40代女性

- 加入するのにおすすめできる医療保険の特長

- 絶対におすすめできない医療保険の特徴

30代女性

ファイナンシャルプランナー歴2年。子どもと夫と3人暮らし。

30代女性

保険代理店業。ファイナンシャルプランナー。1児の母。

40代女性

子どもの金銭教育の活動をしているファイナンシャルプランナー。

加入するのにおすすめできる医療保険の特徴

- 毎月負担にならない保険料

- 掛け捨てにならない

- 保障効果が大きい

絶対におすすめできない医療保険の特徴

- 掛け捨てで、解約返戻金がないもの

医療保険の加入を考える際は、支払い続けた保険料の累計をだしてもらって、チェックすることが大切です。

もし、医療保険だけで支払った総額が100万円以上になっているようなら、費用対効果が悪いということです。

もし、その状態で5回ほど入院しても元は取れないので、その保険はおすすめできません。

保険のプロが自分の保険の見直しをした体験談

保険のプロが自分の保険の見直しをした体験談をお話します。

保険のプロAさんが、10年前に加入していた保険

- 収入保障保険(保険料月々4650円。60歳までに万が一のとき、月額15万円が遺族に支給される)

- 医療保険(保険料月々2222円。入院日額5000円。がん診断時・急性心筋梗塞と脳卒中で所定の状態になったとき、一時金300万円支給)

10年前と比べ見直された点

- 収入保障保険(保険料月々5520円。60歳までに万が一のとき、月額20万円が遺族に支給される)

- 医療保険(更新。更新後の保険料月々3279円)

- 学資保険(満期金250万円)

収入保障保険(死亡保険)の見直しについて

「仕事がうまくいっていて、生活水準が少し上がった。保険料率の改定もあり、死亡保険の保険料は安くなっていた。」

医療保険の見直しについて

「そもそも、医療保険に入ったのは、特約の一時金300万円のためで、入院日額5000円はどうでもよかった。だから、更新時にやめることも考えたが、一度加入すると、解約に抵抗があり更新した。」

学資保険の追加契約について

Aさん本人は必要ないと思っていたが、

「子どもがいるんだから、学資保険に入っておいたほうがいいんじゃないか?」という親族から受け続けた圧力により加入したようです。

保険のプロが入っている保険には、自分だけの意思だけでは、決めていない保険もあるようです。

まとめ:迷ったらとにかく保険のプロに相談してから決める!

保険のプロが入っている保険や保険を選ぶときのポイントなどについて解説しましたが、いかがだったでしょうか?

保険のプロが入っている保険や保険を選ぶときのポイントなどについて解説しましたが、いかがだったでしょうか?

この記事を読んでわかったこと

- 保険のプロが入っている保険

- 保険を選ぶときのポイントは3つある(保障内容・保険金・保障期間)

- 一番大事なのは万が一の備え

- 公的保険だけで充分、他の保険は不要という意見もある

- 老後資金への備えが必要

- 保険のプロが支払っている保険料は月々平均50,000円以上

- 加入する保険は家族構成によって変わる

- 迷ったら保険のプロに相談

保険について迷っているならとにかく保険のプロに相談してから決めましょう。

「この記事で紹介したポイントを踏まえて考えた、家族とも話し合った、それでもやっぱり自分に合った保険がわからない」という方もいるかと思います。

そんな方は、ひとりで迷わず保険のプロに相談してください。

無料で何度でも相談できるマネーキャリアの保険のプロに相談すれば、あなたの保険に入る目的、あなたにあった保険を一緒に探してくれます。

「保険のプロが入っている保険はどれ?」

とお悩みではないでしょうか。

結論、保険のプロが入っている保険は以下の通りです。