更新日:2023/02/24

50代に生命保険は不要?独身・既婚別に見直しの方法を徹底解説!

病気や怪我などのリスクが上がる50代も、貯蓄や家族構成によっては生命保険が不要です。現在加入している生命保険の保険料が高いと感じる場合は、見直しにより安くできるかもしれません。本記事では、50代の生命保険の必要性や、見直しのポイントなどを解説します。

内容をまとめると

- 生命保険が不要なのはリスクに対応できる貯蓄がある人・扶養家族がいない人

- リスクに自力で備えられないなら生命保険への加入を検討するべき

- 50代はライフステージや家計状況に合わせた生命保険の見直しが必要

- 生命保険に加入しないで苦しむのは自分の家族

- マネーキャリアなら、保険のプロに無料相談ができる!

- マネーキャリアは予約から面談までオンラインだからスマホひとつで利用可能!

目次を使って気になるところから読みましょう!

50代に生命保険は不要?必要?

周囲から病気などで保険を使った話を聞いて、自分の保険が心配になっていませんか?50代に入ったら、自分の保険を一度見直すことが大切です。

しかし、保険の必要性に疑問を持っている人もいるでしょう。

こちらの記事では50代の生命保険の必要性について解説します。

生命保険の必要性はライフスタイル別で異なります。

- 独身

- 既婚者で子供なし

- 既婚者で子供が独立していない

- 既婚者で子供が独立している

同じ50代でも、現在のライフスタイルによって生命保険の必要度や、必要な保障内容は違います。

50代で生命保険について悩んでいる人は、ぜひ参考にしてください。

50代が備えておくべきリスク

まずはじめに、生命保険で備えることができるリスクはこちらです。

- 死亡リスク

- 医療リスク

- 就業不能リスク

- 長生きリスク

- 介護リスク

こちらでは、死亡リスクと医療リスクについて詳しく解説します。

死亡リスク

厚生労働書が作成した「簡易生命表(令和3年度)」によると、50~59歳の死亡率は0.242%~0.570%です。死亡率は年齢が上がるにつれて高くなります。

1000人中2人~5人が亡くなるという数字をどのように捉えるかは人によりますが、家族がいる人は大黒柱に万が一のことがあれば、遺された家族が困ってしまいます。

万が一の時に周りの人が困らない程度の備えは必要です。

医療リスク

次に、50代の人が病気やけがをするリスクはどの程度考えられるかを解説します。

厚生労働省が平成29年に行った調査によると、医療機関に入院や外来へ通院する、人口10万人あたりの割合(受療率)はこちらです。

| 50代の受療率 (人口10万人あたり) | 入院 | 外来 |

|---|---|---|

| 男性(50~54歳) | 3,802 | 628 |

| 男性(55~59歳) | 4,464 | 888 |

| 男性全年齢平均 | 5,675 | 1,036 |

| 女性(50~54歳) | 5,167 | 475 |

| 女性(55~59歳) | 5,998 | 628 |

| 女性全年齢平均 | 4,953 | 972 |

出典:厚生労働省「平成29年 患者調査」

50代の受療率は全年齢の平均を下回っていますが、40代までの受療率と比較すると上昇傾向にあります。

50代は生活習慣病や三大疾病などの病気リスクが高まる年代です。今後のことを考えると、保険に加入できるうちにしっかりと備えておくべきでしょう。

50代の生命保険加入率は8割超え

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査〈速報版〉」によると、50代の生命保険加入率は以下のとおりです。

| 加入率 | |

|---|---|

| 50〜54歳 | 84.6% |

| 55〜59歳 | 84.7% |

上記の表から、50代の生命保険加入率は8割を超えることがわかります。50代は老後の生活を考え始める時期であると同時に、病気のリスクが高まる時期でもあります。

特にがん・心疾患・脳血管疾患の三大疾病罹患率は50代から急上昇します。

三大疾病は治療が長期化しやすい病気であり、長期的な治療や高額な医療費へ備える必要性も高くなります。

既に生命保険に加入している人も、ライフステージに合わせた見直しを行いましょう。

50代の平均保険料は年間約43万円

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査〈速報版〉」によると、50代の払込保険料の平均は下記の表のとおりです。

30代後半〜40代後半は30万円代が平均ですが、50代は病気や死亡のリスクが上昇するため保険料が割高になります。

| 世帯年間払込保険料(万円) | |

|---|---|

| 30~34歳 | 26.2 |

| 35~39歳 | 38.2 |

| 40~44歳 | 34.8 |

| 45~49歳 | 37.5 |

| 50~54歳 | 43.2 |

| 55~59歳 | 43.6 |

50代の平均保険料を参考に自分が払いすぎていないか、今一度見直してみましょう。

50代で生命保険が不要な人・必要な人

50代で生命保険が不要な人

50代で生命保険が不要な人の特徴はこちらです。

- 万が一に備えた十分な貯蓄がある場合

- 扶養家族がいない場合

保険は万が一の時に貯蓄や資産でまかなえない支出に備えるためのものです。そのため、万が一の時にも不足しない程度の貯蓄がある人には保険は必要ありません。

しかし、万が一の時の備えを貯蓄で行うには、注意が必要です。

銀行口座の保有者が死亡したことが分かると、銀行口座は凍結されます。トラブルを防ぐために、相続が完了するまで凍結は解除されず、お金を引き出すことはできません。

貯蓄がすべて亡くなった人の口座にある場合、葬儀費用など緊急で必要な費用も使うことができなくなってしまいます。

最近では、金融機関に申請すれば葬儀費用などの必要な費用は引き出すことができますが、必要書類の準備に時間がかかれば、その分引き出すのにも時間がかかってしまいます。

そのため、葬儀費用など緊急で必要な費用は分けて備えておいた方が安心です。

扶養家族がいない人も、保険が無くても困ることは少ないでしょう。生命保険は万が一の時に遺された家族が困らないために入るケースが多いです。

扶養家族がいなければ金銭的に困る人もいないので、葬儀費用の分がまかなえれば問題ないでしょう。

50代で生命保険が必要な人

50代で生命保険が必要な人の特徴はこちらです。

- 扶養家族がいる人

- 貯蓄が十分でない人

扶養している家族がいる人は、最も生命保険の必要性が高いと言えるでしょう。

一家の大黒柱が亡くなってしまうと、社会保障制度である程度の給付は受けられるものの、家族構成によっては遺族の生活が苦しくなることも想定されます。

そのため、家族構成や年齢、就業状況を考え、不足することの無いように生命保険で死亡保障を備えることが大切です。

また、貯蓄が十分でない人も生命保険の必要性が高い人です。

病気やけがで入院をすると、医療費がかかります。働けない状態でも医療費や生活費は必要ですが、働くことができずに収入が途絶えれば支払いもできません。

そのような時は、貯蓄を切り崩して対応するでしょう。しかし、この貯蓄が十分でない場合、必要な費用が足りなくなってしまうケースが考えられます。

また、50代は子どもの教育費負担が大きくて貯蓄をするのが難しい人も多いでしょう。子どもが独立したけれど、だいぶ貯蓄を減らしてしまったので、ここから老後に向けて貯蓄を再スタートさせている人もいるでしょう。

老後生活を考えると、病気やケガの入院や働けないリスクで貯蓄を減らすのは不安があります。潤沢な貯蓄があるわけではない人は、不測の事態は保険で備えるのをおすすめします。

50代の生命保険見直し方法【ライフスタイル別】

こちらでは、ライフスタイル別に50代の生命保険の見直し方法について解説します。

- 独身

- 既婚者で子供なし

- 既婚者で子供が独立していない

- 既婚者で子供が独立している

同じ50代でも、生命保険の見直し方法はライフスタイルで大きく異なります。

しかし、死亡保障はライフスタイルで異なりますが、50代の人に共通して言えるのは、医療保険やがん保険をしっかり備えるべきということです。

50代は病気のリスクが高まります。医療保険やがん保険は、一度病気になってしまうと保険加入のハードルが高くなります。

加入できる保険の選択肢が多いうちに、保障内容の見直しをしましょう。

50代独身のケース

50代既婚者で子供なしのケース

50代既婚者で子供が独立していないケース

50代既婚者で子どもが独立しているケース

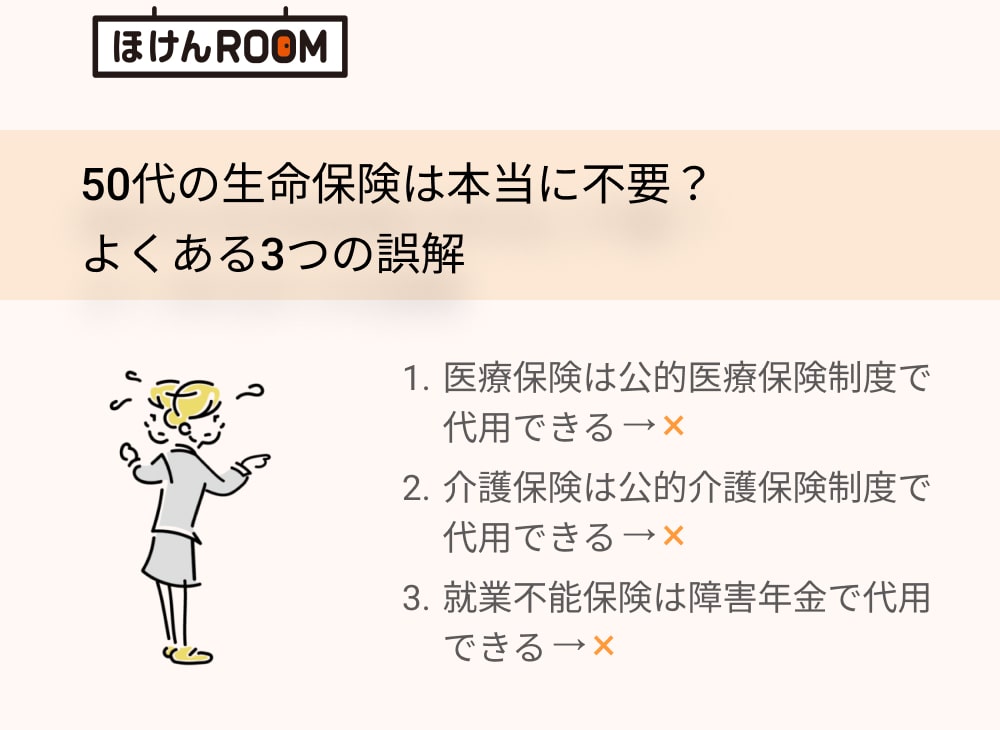

50代の生命保険は不要だという人によくある3つの誤解

50代の生命保険は不要だと考えている人の主な理由として、公的制度が利用できる点が挙げられます。

公的制度を利用することで、医療費の負担が軽くなったり、収入がなくなるのを回避できたりすることは事実ですが、決して万能な制度ではありません。

本章では、50代の生命保険が不要だという人によくある3つの誤解を解きながら、生命保険の必要性を解説します。

- 医療保険は公的医療保険制度で代用できる

- 介護保険は公的介護保険制度で代用できる

- 就業不能保険は障害年金で代用できる

誤解①:医療保険は公的医療保険制度で代用できる

公的医療保険制度とは、病気や怪我の際に、医療費の一部を公的機関が負担してくれる制度です。

日本は国民皆保険のため、全ての国民は何かしらの公的保険に加入しています。公的医療保険に加入していることで、医療費の自己負担は、

- 6歳~69歳・・・3割

- 70歳~74歳・・・2割(※現役並み所得者は3割)

- 75歳~・・・1割(※現役並み所得者は3割)

公的医療保険を利用しても医療費が高額になる場合には、高額療養費制度も利用できます。高額療養費制度とは、1ヶ月あたりの医療費が上限を超えた場合に、超過分が支給される制度です。

ただし、これらの制度の対象となる費用には制限があります。例えば以下のような費用は全額が自己負担です。

- 入院時の差額ベッド代

- 入院時の食費や生活費

50代で生命保険は不要と考えている人は、万が一の場合に生活していけるだけの貯蓄はあるのかということを今一度確認する必要があります。

さらに、先進医療を受ける場合の費用は高額療養費制度の保障対象外であるため、高額の治療費も全額自己負担になります。

民間医療保険に加入していない場合、先進医療を希望しても、金銭的な問題で治療をあきらめざるを得ない状況に陥る可能性もあります。

生命保険の不要論を鵜呑みにせず様々なパターンを想定して、「公的制度でいくら保障されるのか」「貯蓄はどのくらいあるのか」を計算して、自分に生命保険が必要か判断しましょう。

誤解②:介護保険は公的介護保険制度で代用できる

公的介護保険制度とは、40歳以上の全国民が加入し、介護が必要になった際に介護サービを受けられる制度です。

要介護・要支援認定を受けた人が受給対象となり、要介護度・要支援度に応じて現物給付が受けられます。

ただし、公的介護保険制度には注意点があります。

公的介護保険制度は年齢によって区分されており、どちらに当てはまるかによって受給条件が異なります。

- 65歳以上の方 = 第1号被保険者

- 40歳以上64歳以下の方 = 第2号被保険者

- 第1号被保険者・・・原因に関わらず受給可能

- 第2号被保険者・・・加齢に起因する特定の病気(16疾患)が原因で要介護状態になった場合に限って受給可能

第1号被保険者である65歳以上の方は、介護が必要になった際も原因を問わず公的介護サービスを受けられます。

一方、第2号被保険者である64歳以下の方は、受給するには一定のハードルがあります。

そのため、場合によっては公的介護サービスを受けられず、全額自己負担になる可能性もあります。

介護では家族に対して精神的・経済的な負担が生じるため、少しでも経済的な負担を軽くすることが重要です。生命保険会社の介護保険であれば、年齢による制限はありません。

家族への負担を減らしつつ老後資金を守るためにも介護保険の利用を検討してみましょう。

誤解③:就業不能保険は障害年金で代用できる

障害年金とは、怪我や病気により障害認定を受けた場合に、現役世代でも受け取れるものです。

診察を受けた際、

- 国民年金に加入している場合→障害基礎年金

- 厚生年金に加入している場合→障害厚生年金

を受け取れます。

会社員や公務員は国民年金と厚生年金の両方に加入しているため、障害年金も両方受給できる可能性があります。一方、フリーランスや個人事業主の場合は障害基礎年金しか受給できません。

受給金額は障害等級により異なりますが、およそ7〜15万円程度です。障害状態で生活を送るには、生活費はもちろんのこと介護費用や医療費もかかります。これらの費用全てを月15万円の障害年金だけで賄えるでしょうか。

総務省統計局の「令和2年家計調査」によると、単身者の1ヶ月あたり生活費の平均は約15.2万円です。介護費用や医療費もかかることを踏まえると、月15万円の障害年金だけで生活するのは困難だとわかります。

就業不能保険に加入していれば不足する生活費を補うことが可能です。家計状況とリスクを考慮した上で保険の必要性を理解し、普段の生活の負担にならないように保険料を設定することが重要です。

死亡リスクに備える生命保険は3種類

扶養家族がいる場合は死亡後も遺族の生活費や教育費などが発生するため、生命保険の加入を検討すべきです。

まずは「生命保険(死亡保障)」にどのような種類があるのか理解しましょう。

死亡リスクに備える保険は、主に以下の3種類に分類することができます。

- 定期死亡保険

- 終身死亡保険

- 収入保障保険

保険の種類によって加入目的や特徴が異なります。

家計状況やライフステージから判断して検討しましょう。

本章では、上記で挙げた生命保険をそれぞれ解説します。

①定期死亡保険

定期死亡保険とは、保険期間が決まっているタイプの死亡保険です。

保険期間は、5年・10年などの年数で設定されるもの(年満了)と年齢で設定されるもの(歳満了)があります。

保険期間を年数で設定している場合は更新が可能ですが、保険期間を年齢で設定する場合は加入時に定めた年齢や期間に到達すると契約が終了し、更新ができない可能性もあります。

ただし更新型の定期死亡保険の場合、更新のたびに保険料は高くなるため、注意が必要です。

年満了と歳満了には以下の特徴があります。

- 年満了(ex.5年更新型)・・・初期の保険料は安いが更新ごとに保険料が上がる

- 歳満了(ex.65歳まで)・・・初期の保険料は高いが合計の保険料は安い

定期死亡保険は終身死亡保険と比べて保険料が割安なので、保険料を抑えつつ一定期間の保障を手に入れたい人にはおすすめです。「子供が独立するまで」など限られた期間だけ保障を受けたい人にはぴったりです。

また、収入保障保険と違って保険金の受取は一括のため、子供の教育費などまとまった額の出費に備えることができます。

②終身死亡保険

終身死亡保険とは、生涯に渡って保障が受けられる死亡保険です。保険期間は一定ではなく、死亡するまで保障が続きます。

終身タイプの場合は解約時に解約返戻金を受け取れます。

貯蓄性を備えた保険のため資産形成のひとつとしても有効ですが、その分保険料は高いため注意が必要です。

また、早期解約をした場合は元本割れのリスクがあるため、契約や解約は慎重に検討する必要があります。

終身死亡保険は定期死亡保険と同様、保険金を一括で受け取れるため、葬儀費用など死亡後に必ず発生する費用をカバーすることができます。

③収入保障保険

収入保障保険とは、被保険者が死亡した後、保険期間満了まで一定額の保障を分割して受けられる死亡保険です。

保険金は死亡時から保険期間満了まで支払われるため、早期に死亡すると受け取れる保険金総額は多くなる一方、満了間近に死亡すると受け取れる保険金は少なくなります。

ただし最低支払保証期間が設けられていることが一般的であり、満了間近に死亡しても最低支払保証期間分の保険金を受け取ることが可能です。

収入保障保険は定期死亡保険よりもさらに保険料を安く抑えられることがメリットです。

月々の保険料を抑えつつ、万が一の際には遺族年金だけで足りない普段の生活費をカバーすることができます。

また、フリーランスや個人事業主の場合は遺族年金が少ないため、収入保障保険により不足分を補うことが大切です。

50代に生命保険が不要かどうか判断するときの3つのポイント

- 万が一のときに家族の生活が苦しくならないか

- 万が一に備えた貯蓄が本当に十分にあるか

- 万が一の場合に必要な額と現状の貯蓄額を把握する

ポイント①:万が一のときに家族の生活が苦しくならないか

50代に生命保険が不要か判断するときのポイント1つ目は、万が一のときに家族の生活が苦しくならないか考えることです。

怪我や病気、死亡などのリスクに直面した場合、大きな経済的損失が生まれます。

例えば、扶養家族を抱えた一家の大黒柱が死亡すると、収入は一気に激減します。

怪我や病気、介護などの影響で休職や時短勤務を余儀なくされる場合も同様です。

このような経済的損失を補うために保険は存在します。万が一のことが起こっても家族が困窮することなく暮らしていけるのか、ということを考えることが大切です。

死亡後の生活資金はもちろん、怪我や病気で療養する際の収入源を確保するためにも、就労不能保険といった生命保険も検討しましょう。

ポイント②:万が一に備えた貯蓄が本当に十分にあるか

50代に生命保険が不要か判断するときのポイント2つ目は、万が一に備えた貯蓄が本当に十分にあるかということです。

扶養家族がいる場合は、死亡後の葬儀費用に加えて遺族の生活資金を準備しておく必要があります。

また、怪我や病気になった際は、入院にかかる費用や療養中の生活費が必要です。

これらの資金を全て貯蓄で賄える場合のみ、生命保険は不要です。

総務省統計局の「令和2年家計調査」によると、4人家族の1ヶ月あたりの生活費は約33万円です。

つまり1年間では400万円近くの生活費がかかることになります。

一家が大黒柱が亡くなると生活を立て直すのに数年かかることも予想されるため、生活費への備えだけでも数千万円必要になる可能性があります。

また、入院費の相場は20万円前後であるため、療養により収入が減ってしまうと家計にとっては大きな負担です。

ポイント③:万が一の場合に必要な額と現状の貯蓄額を把握する

50代に生命保険が不要か判断するときのポイント3つ目は、万が一の場合に必要な額と現状の貯蓄額を把握することです。

前述のとおり、4人家族の1ヶ月あたりの生活費は約33万円、1年間で約400万円です。

また、入院をした場合は20万円近い費用が発生します。

先進医療を利用する場合は100万円以上も医療費がかかる可能性があります。

このような万が一のときに必要な資金に対して、現状の貯蓄額はいくらあるのか確認しておくことが大切です。

現状の貯蓄額を把握しなければ、必要な保障額を算出することもできません。

いくら貯蓄があるのか確認したうえで、生命保険の必要性を判断しましょう。

50代の生命保険は本当に不要なの?費用から考える保険の必要性

本章では、以下のデータを元に50代の生命保険の必要性を解説します。

- 保険未加入で病気に罹患した場合の費用相場

- 老後の生活で必要になる貯蓄額

- 死亡した場合にかかる葬儀の費用相場

保険未加入で病気に罹患した場合の費用相場

保険未加入で病気に罹患した場合、どの程度の費用がかかるのでしょうか。

生命保険文化センター「令和元年度 生活保障に関する調査」をもとに、50代の入院時にかかる費用や実態を見ていきましょう。

| 平均 | |

|---|---|

| 入院日数 | 15.2日 |

| 入院時の自己負担費用 | 20.8万円 |

| 逸失収入あり | 23.5% |

| 逸失収入の金額 | 32.0万円 |

上記の表のとおり、一回の入院で平均20.8万円もの自己負担費用が発生します。

平均15.2日の入院生活の間、収入減少(逸失収入)が平均32万円生じることがわかります。

療養期間が長くなるほど逸失収入はますます増えていくことが予想されます。

入院費用と逸失収入を合わせて、一回の入院で50万円以上の経済的負担がかかることがわかります。

治療方法として先進医療を選択する場合は、さらに費用が高額になります。

例えばがん治療で用いられる陽子線治療や重粒子線治療では、一回あたり300万円前後の費用がかかります。

老後の生活で必要になる貯蓄額

近年「老後2000万円問題」という言葉を耳にしたことのある人も多いのではないでしょうか。

「老後2000万円問題」とは、2019年の金融審議会「市場ワーキング・グループ報告書」で報告された、老後20年間を年金だけで生活する場合に老後資金は2000万円不足するという試算です。

具体的には、2017年の高齢夫婦無職世帯の平均収入から平均支出を引くと、30年間で2000万円不足するというものです。

算出された不足金額は下記の表のとおりです。

| 不足金額 | |

|---|---|

| 夫婦世帯 | 2252万円 |

| 単身男性 | 1552万円 |

| 単身女性 | 1506万円 |

老後を豊かに生活するためには少なくとも2000万円以上の貯蓄が必要とされるなか、生命保険に加入しない場合は、万が一の時に必要な資金を2000万円とは別に貯蓄しておく必要があります。

死亡した場合にかかる葬儀の費用相場

扶養家族がいる場合も単身者の場合も、死亡後には葬儀費用がかかります。

鎌倉新書の「第4回お葬式に関する全国調査(2020年)」によると、葬儀等にかかる費用は以下のとおりです。

| 平均 | |

|---|---|

| 葬儀代 | 119万円 |

| 食事代 | 31万円 |

| 返礼品代 | 34万円 |

| お布施代 | 24万円 |

| 墓の購入費 | 135万円 |

| 仏壇の購入費 | 73万円 |

上記のとおり、葬儀に関することだけで平均200万円以上の費用がかかります。

単身者の場合基本的には死亡保険に加入する必要はありませんが、貯蓄として200万円を準備できない場合は、死亡保険への加入も検討すべきでしょう。

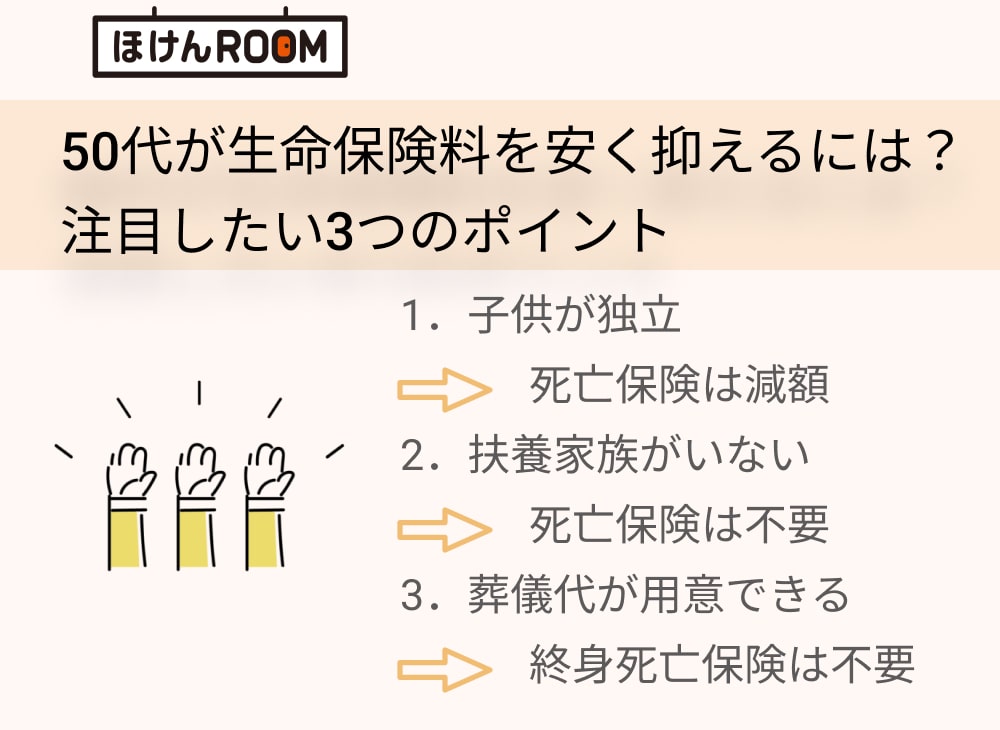

50代が生命保険料を安く抑えるための3つのポイント

50代が生命保険料を安く抑えるためのポイントは以下の3つです。

50代が生命保険料を安く抑えるためのポイントは以下の3つです。

- 子供が独立したら死亡保険は減額してよい

- 扶養家族がいないなら死亡保険は必要ない

- 葬儀代が用意できるなら終身死亡保険は必要ない

加入を検討中の人はもちろん、既に加入済みの人もポイントを押さえて見直しを行いましょう。

ポイント①:子供が独立したら死亡保険は減額してよい

50代になり子供が独立したら、死亡保険の保険金を減額することを検討しましょう。

死亡保険は主に遺族の生活費や子供の教育費を支えるために用いられます。子供が学生のうちは教育費がかかるため、万が一に備えて手厚い保障が必要です。

しかし、50代の場合は既に子供が独立している人も多いのではないでしょうか。

子供が独立すれば教育費の心配がなくなるため、手厚い保障は必要ありません。

子供の独立を機に見直しを行い、配偶者の生活を支えられる程度まで減額すれば、保険料を安く抑えることが可能です。

生命保険に一度入ったらそのままにするのではなく、ライフステージに見合った保障へと見直しを行いましょう。

ポイント②:扶養家族がいないなら死亡保険は必要ない

扶養家族がいない場合は死亡保険は必要ありません。死亡保険の保障は遺族を経済的に支えるためにあります。

もし加入する場合でも、葬儀代が準備できる程度の最低限の保障以外は不要です。

単身者にもかかわらず既に死亡保険に加入済みの場合は、解約を検討しましょう。

ポイント③:葬儀代が用意できるなら終身死亡保険は必要ない

葬儀代が用意できるのであれば、終身死亡保険は必要ありません。

終身死亡保険は死亡時に一括で保険金を受け取ることができるため、葬儀代を用意するために用いられることがほとんどです。十分な貯蓄があり葬儀代が用意できるのであれば、終身死亡保険に加入する必要はありません。

遺族の生活費や教育費の負担をカバーするためには、終身死亡保険ではなく定期死亡保険や収入保障保険に加入しましょう。

生命保険の見直しで考えられる主な3つの手段

生命保険の見直しで行うことは、解約や新規契約だけではありません。

契約を継続しながら保険料や保障を見直すことも可能です。

具体的な見直し手段は以下のとおりです。

- 保険金額を減額する

- 延長保険に変更する

- 払済保険に変更する

本章では、上記で挙げた見直し手段をそれぞれ解説します。

見直し手段①:保険金額を減額する

生命保険の見直し手段の1つ目は、保険金額を減額することです。

前章で述べたとおり、50代になると子供が独立し、夫婦二人世帯になる人も多いのではないでしょうか。

子育て期間中は子供の生活費・教育費を用意するため、多額の保険金が必要です。

しかし子供が独立して教育費の負担がなくなれば、多額の保険金を受け取る必要もなくなります。

50代は子供の独立や老後への備えなど、ライフステージが大きく変化する時期です。

ライフステージの変化を機に保険金の減額を検討することで、毎月の保険料負担を抑えることが可能です。

現在設定している保険金額は妥当かどうか見直してみることをおすすめします。

見直し手段②:延長保険に変更する

生命保険の見直し手段の2つ目は、延長保険に変更することです。

延長保険とは、保険料の払い込みを中止し、そのままの保険金額で保険期間を変更することです。新たに定められる保険期間は、解約返戻金をもとに算出されます。

万が一の場合も元の契約と同じ額の保険金を受け取れることが特徴です。

保険料の払い込みが困難になった際、解約を避けるために用いられる手段の1つです。

保険料が家計の負担になっている場合は、見直しの手段として延長保険への変更も検討してみましょう。

ただし、延長保険には以下のような注意点もあります。

- 保険期間は元の契約より短くなる可能性が高い

- 特約は全て消滅する

必要なときに必要な保障が受けられなくなる可能性もあるため、慎重に検討しましょう。

見直し手段③:払済保険に変更する

生命保険の見直し手段の3つ目は、払済保険に変更することです。

払済保険とは、解約返戻金に相当する金額を以後の保険料にあてることで保険料の払い込みを完了する方法です。

保険料の払い込みが困難になった際、解約を避けるために用いられます。

保険期間が変更される延長保険とは異なり、払済保険では保険期間は変わりません。

ただし、払済保険の注意点として以下の点が挙げられます。

- 受け取れる保険金額は少なくなる可能性が高い

- 特約は全て消滅する

万が一のときに十分な保障が受けられなくなる可能性があるため、払済保険への変更も慎重に行いましょう。

まとめ:50代の保険の見直しや必要性に迷ったらまずはマネーキャリアで無料相談!

50代の生命保険の見直しや必要性について解説してきましたが、いかがだったでしょうか。

リスクに対応できるだけの十分な貯蓄があれば、基本的に生命保険は不要です。

しかし老後資金とは別に多額の貯蓄を準備するのは困難だという人も多いかと思います。

その場合は、生命保険でリスクに備えることが大切です。

既に生命保険に加入している人も、保障内容がライフステージや家計状況に合っているかを見直してみましょう。

生命保険の見直しの際は、保険のプロへ相談がおすすめです。

ライフステージや家計状況に合わせて、的確な見直しのアドバイスを受けられます。

マネーキャリアで無料相談することで、不安や悩みを解消し、家計の負担も抑えられるかもしれません。

予約から面談まで全てオンラインでできるため、時間や場所を問わずに利用できます。

50代で生命保険に悩みのある方は、ぜひ一度ご相談ください。

▼この記事を読んで欲しい人