更新日:2020/05/03

車両保険の加入率は半分以下(44.4%)!【2018年度】低い理由は何?

事故や故障による修理費を補償してくれる車両保険は加入率が高そうですが実は低いのです。そこで今回は、車両保険の加入率が低い理由について詳しく解説します。また、車両保険の必要性や、新車や中古車での車両保険の最新の加入率についても紹介しますのでぜひ参考にしてください。

目次を使って気になるところから読みましょう!

- 車両保険の加入率は50%以下?

- 車両保険の加入率が低い理由を徹底解説!

- 車両保険の加入率が低い理由①:保険料が高い

- 車両保険の加入率が低い理由②:利用しないほうがお得なことも

- 車両保険の加入率が低い理由③:免責金額によっては利用できない

- 車両保険の加入率が低い理由④:エコノミータイプだと補償範囲が狭い

- 車両保険の加入率が低い理由⑥:年々補償金額の上限が下がる

- 車両保険の加入率が低い理由⑥:過失割合ゼロなら相手の保険で補償

- 新車や中古車の車両保険の加入率は?

- 新車や高級車は車両保険に加入する必要がある?

- 車両保険が不要な車は?中古車にもつけるべき?

- 参考:その他自動車保険の任意保険の加入率

- まとめ

目次

車両保険の加入率は50%以下?

車両保険は事故や故障の時だけでなく、飛び石などによる小さな傷の場合でも修理費が補償される保険です。

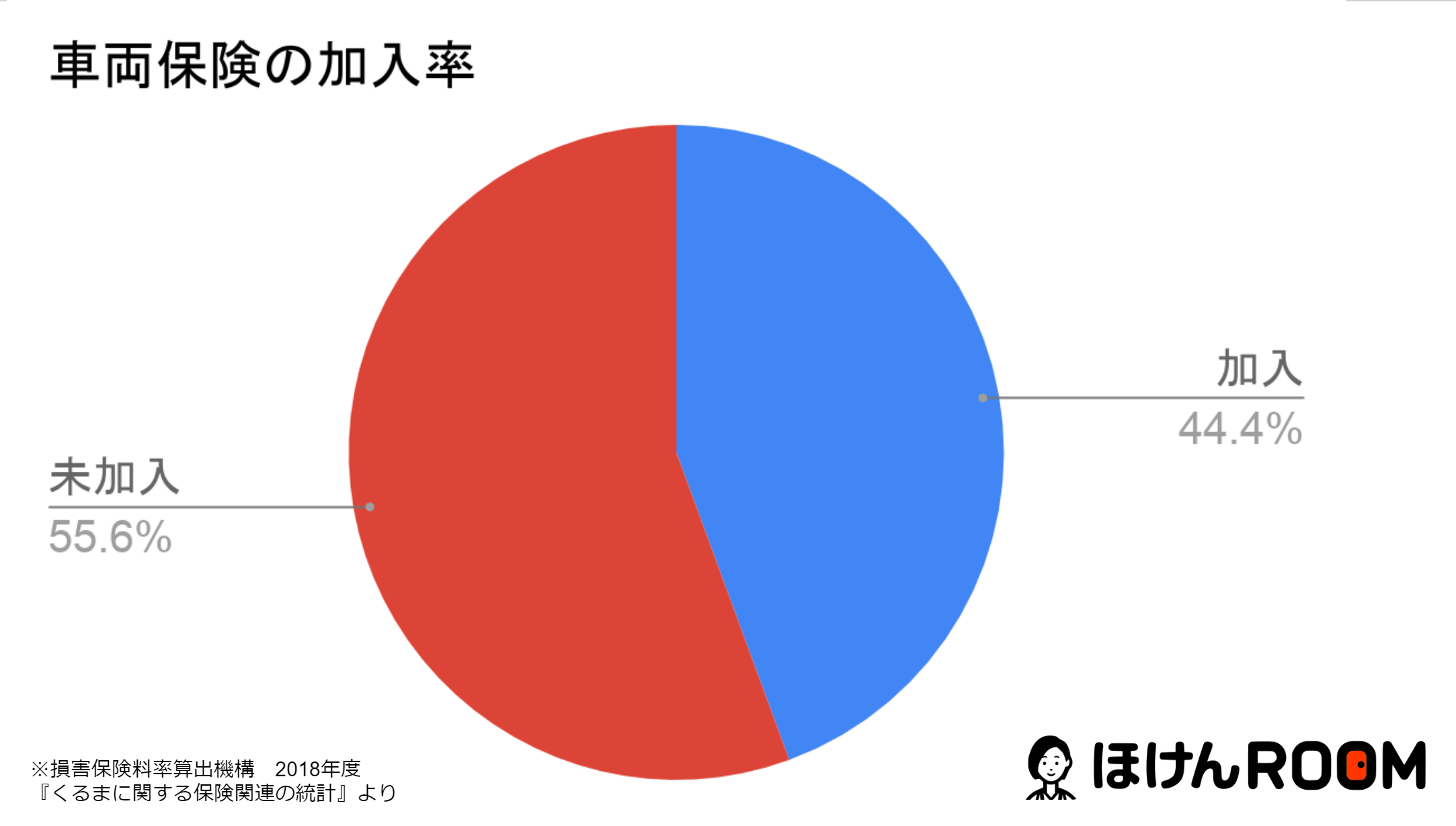

万が一のために加入するべき保険ですが、実は2018年の車両保険加入率は44.4%と半分以下となっています。(参考:日本損害保険協会)

※残念ながら、2020年のデータはなく、2018年の物が最新になります。

そこで今回は、

- 車両保険の加入率

- 車両保険の加入率が低い理由

- どんな車の加入率が高いのか

車両保険の加入率が低い理由を徹底解説!

車両保険をつけるかどうかを考えて調べている方は、車両保険の加入率が低いことに驚く方もいるのではないでしょうか。

もちろん、自動車保険の加入率自体は低くはありません。しかし、下記の図のように車両保険の加入率は44.4%と半数を切っています。

なぜ車両保険の加入率がこんなにも低いのでしょうか。

自動車保険の任意保険である車両保険の加入率が低い理由として以下の6つ挙げられます。

- 保険料が高くなる

- 修理費として利用しないケースがお得な時もある

- 免責の設定によっては利用できない場合もある

- エコノミータイプだと補償範囲が狭くなる

- 年々補償金額の上限が下がる

- 車対車の時、過失割合が発生しない場合は相手の補償でまかなえる

自動車保険の中にある車両保険は、所有車両が事故などにより壊れてしまった場合に使える補償です。車両保険をつけておくことによって自分の愛車の修理ができます。

それでは、車両保険の加入率が低い理由について一つずつ詳しく解説していきます。

車両保険の加入率が低い理由①:保険料が高い

車両保険はそもそも、所有車両が事故や故障により修理する際に使える補償です。板金や修理で車を直すとなると、かなり高額な金額になります。

そういった理由もあることから、車両保険を付けると月々の支払いは増えてしまいます。特に若い方は月々の保険料が高額になります。

例えば、代理店型保険で18歳でグリーン免許の方は年間で約40万するところもあります。このように車両保険をつけることによって金額が高くなることから車両保険への加入率は低いのです。

車両保険の加入率が低い理由②:利用しないほうがお得なことも

等級は1年に1等級しか上がっていかないのに、車両保険を使うと1年で3等級落ちてしまうのです。これはとても勿体ないです。月々の保険料の支払いもかなり増えてしまいます。

ですので修理費用を現金で支払える人は、車両保険に加入する必要性が低いため加入率はあまり見込めないということになります。

車両保険の加入率が低い理由③:免責金額によっては利用できない

また、免責金額を5万とした場合、修理費用が4万だったら自己負担金よりも低い額になるので車両保険は使う事ができません。あくまで車両保険は自己負担金よりも多くなった時に使える補償となります。

もちろん免責金額の設定は幅広くあり、免責金額指定なしもあれば5万、10万、20万と設定ができます。各保険会社によって設定できる金額は異なる場合がありますので、免責の金額は加入している自動車保険担当の方と相談しましょう。

車両保険の加入率が低い理由④:エコノミータイプだと補償範囲が狭い

車両保険の加入率が低い理由⑥:年々補償金額の上限が下がる

そうなると、1年目で100万だった車両保険の補償金額が5年目で30万、修理するより新しく購入したほうがお得となります。

そのため最初のうちは車両保険に加入していても、年数が経ってくると車両保険を外す人の割合が多くなるのです。

車両保険の加入率が低い理由⑥:過失割合ゼロなら相手の保険で補償

新車や中古車の車両保険の加入率は?

保険料が高くなるし、自分に過失がない場合は相手の保険から補償してもらえるから車両保険に加入しなくても良いのではないかと考えている方もいるのではないでしょうか。

しかし、万が一自分に少しでも過失がある場合はもちろん、いたずらや当て逃げをされた場合でも修理費を自分が払わなければなりません。

もしもの時に備えて、多少保険料が高くなっても車両保険に加入するべきでしょう。

では、特にどのような人が車両保険に加入する必要があり、どのような人が車両保険に加入する必要性が低いのでしょうか。

新車や高級車は車両保険に加入する必要がある?

新車や高級車は特に加入が向いていると言えます。

その理由として

- 車両価値が高いので直す時の修理代も高くなる

- 外国車や輸入車は交換部品が高い

- 高級車は車両価値がかなりの高額となるので修理費用が莫大になる

の3つが挙げられます。

特に外国車や輸入車は事故に遭った時に修理する部品が高くついてしまいます。日本で作られた車であれば日本での部品が使えますが、ボルボやプジョーなどの外国車は部品が取り寄せとなるからです。

新車も少なくても最初の3年だけでも車両保険をつけることをおすすめします。また高級車は車両価値が高く、物によっては年間の保険料は100万超えの場合もありますが、莫大な修理費を考えると車両保険に加入した方がお得な場合もあります。

ただし、ランボルギーニやカイエンなどの高級車は自動車保険会社によっては受け入れてくれない場合があるので注意が必要です。

車両保険が不要な車は?中古車にもつけるべき?

このように車両保険に加入しなくても良い車があります。

車両保険の必要性については、こちらの記事で紹介していますので、ぜひご覧ください。

車両保険の必要性について

車両保険の必要性について

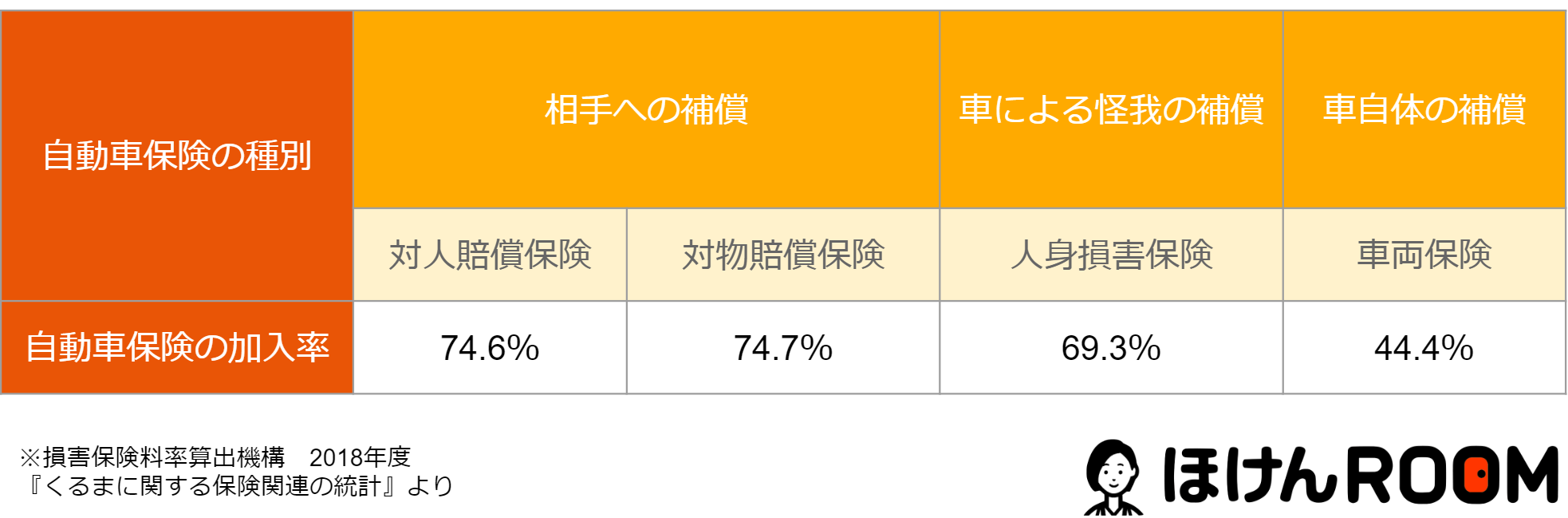

参考:その他自動車保険の任意保険の加入率

対人賠償保険

全国で約74.6%の加入率となっています。補償内容は、対人に対する保険になりますので、相手をひいてしまった時や相手に怪我を負わせてしまった時に使える補償です。

対物賠償保険

全国平均約74.7%以上の加入率です。補償内容はコンビニにつっこんでしまったり、人のお家へぶつかってしまったりという対物にたいして下りる補償です。

人身傷害保険

全国平均69.3%の加入率で半分の人が付帯している補償となります。内容としては車に引かれてしまったり、車に搭乗中(契約車両だけでなく他車でも有効)に事故に遭い、怪我をしたときにおりる補償となります。補償内容、範囲が上の搭乗者傷害保険とは異なります。

事故の際に自分に過失があった場合は相手の損害補償をすることます。法律で義務づけられているため事故の相手方を補償する保険の加入率が高くなっています。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ

- 車両保険の加入率は44.4%と低い

- 新車や高級車は車両保険に加入するべきである

- 中古車や貯金が十分にある人は加入しなくても良い

ぜひご覧になってください。