更新日:2023/04/04

てんかんでも保険に入れる?加入基準や告知ポイントを解説!

てんかんの持病持ちの場合、通常の生命保険に加入できるか否か、加入できるとすればどういう型の保険になるかを徹底的に解説します。告知するポイントや告知義務違反にあたるケース、違反した場合のペナルティーやてんかんの場合の生命保険加入の検討順番を簡潔にまとめました。

内容をまとめると

- 過去3ヶ月以内に入院や手術、放射線治療を勧められていないか、1年以内に入院、手術、放射線治療をしていなければてんかんでも加入できる可能性がある!

- てんかんはリスクに応じて保険金や保障内容が制限されるため持病保険の専門家に相談しておくことが大切!

- てんかんの保険加入でお悩みの方は持病保険専門のマネーキャリアの保険相談を有効活用することがおすすめ!

目次を使って気になるところから読みましょう!

てんかんの保険加入はプロに相談したほうがいい理由

てんかんと診断されているひとが保険に加入するときは、保険のプロに相談することが重要です。

なぜなら保険会社や保険種類によって、加入時の審査基準や保障内容に大きな違いがあり、自分で探して加入しようとすると保険会社から加入を断られてしまう可能性が高いといえます。

公開されていない審査基準をFPの豊富な経験や知識で最適な保険を見つけられるだけでなく、たくさんのメリットがあるので利用するようにしましょう。

- てんかんでも審査を通過できる保険を提案してくれる

- 保険会社や保険種類を探す手間が省ける

- 複数の保険商品を比較することができる

- 自分にとって最適な保険に加入するためのアドバイスがもらえる

- 保険金の請求時にもサポートしてもらえる

多くの保険を取り扱ってきた保険のプロ目線でアドバイスしてもらうことができるマネーキャリアでは何度でも無料で相談することができ、40社以上の保険会社と提携しているので比較できる保険商品が多くおすすめです。

てんかんだと保険に加入できないですか?【持病保険】

てんかんを罹患していると民間の保険に加入できないケースが多くありますが、加入時の審査は保険会社や保険種類によって基準が違うため、審査基準を通過できれば保険に加入することができます。

- てんかんの種類

- てんかんを含む病歴

- 診断されてからいままでの治療状況

- 発作の頻度

- 重症度

抗てんかん薬治療の効果があり症状が軽減されていれば、一般の保険に加入できる可能性がありますが、割増保険料の条件が付加されてしまうケースが多くなっています。

部位不担保として、てんかんに起因する病気や怪我は保障の対象外となってしまう場合もあり、割増保険料と合わせて条件が付加されてしまう場合もあるため、保険選びは慎重におこないましょう。

てんかんを患っているひとが保険に加入しようとするとき、様々な保険種類を比較したうえで、保険会社や保険種類の審査基準を知ることで、より有利な保険を見つけることができるといっても過言ではありません。

最初から一般の保険への加入は難しいと考えてしまうと、持病を持っている人でも加入できる引受基準緩和型や無告知型の保険ばかりを比較してしまうことになります。

みずから不利な保険選びをしてしまう前に保険のプロへ相談し、経験と知識をもったFPにてんかんと診断されていても加入しやすい一般の保険を紹介してもらいましょう。

マネーキャリアではFPに無料で何度でも相談することができるので、保険会社や保険種類ごとの審査基準を踏まえてFPにアドバイスしてもらうことが可能です。

- 累計相談件数は4万件以上

- 相談満足度は93%超

- オンラインで相談が可能

- 取り扱い保険会社は40社超

- 提携しているFPは3,000人以上

累計相談数が多く満足度も高いため、豊富な知識を持ったFPに安心して相談することができることでしょう。

てんかんを抱える方でも加入できる保険の種類

民間の保険にはリスクに備えた様々な保険種類が存在するため、保障(補償)内容によってはてんかんを患っていても加入しやすい保険があるのです。

保険に加入する場合、一般的に告知が必要となり審査がおこなわれますが、リスクに対しててんかんが直接的な影響を及ぼさない場合は、加入できる可能性が高いと考えて良いでしょう。

| 保険種類 | 保障(補償)内容 | 加入できる可能性は? |

|---|---|---|

| 生命保険 | 死亡や高度障害の保障 | 割増保険料などの条件で加入できる可能性がある |

| 医療保険 | 入院や手術などの保障 | 割増保険料や部位不担保の条件で加入できる可能性がある |

| がん保険 | がんに特化した保障 | てんかんが影響するリスクが低いため加入できる可能性が高い |

| 個人賠償責任保険 | 他人への賠償を補償 | 加入できる |

同じ保険種類であっても保険会社によって審査基準が違ったり、保障内容も大きく異なる場合があります。

てんかんと診断されていても加入しやすい保険をいくつかピックアップしたあとは、必ず保険の仕組みや保障(補償)される内容を比較することを心掛けておいてください。

特に保険のトラブルで多いのは、給付金や保険金が支払われないときです。

「保険料を支払っていたのに、いざというときに支払われない」ということがないように、選んだ保険で気づいていないことがないか保険のプロに相談してみると失敗はなくなります。

てんかんであることを告げたうえで保険のプロに相談すると、保険の対象外となるケースや保険種類の比較をして自分では調べることができない情報をアドバイスしてもらうことができます。

保険の無料相談が可能なマネーキャリアなら、3,000人以上の経験豊富なFPと提携しているため、ニーズに合った保険を見つけるお手伝いをしてくれるのでおすすめです。

てんかんを抱えているとなぜ保険加入が厳しくなるのか?

てんかんを患っているひとは給付金や保険金を支払うリスクが高いため、加入者の平等性を保つためや健全な経営をするために保険会社は加入を断る場合があります。

慢性の脳疾患により全身のけいれんと共に意識を消失してしまう発作を繰り返すてんかんは、大きな怪我を負うリスクが高いため、保険会社はてんかんを患っているひとの加入には慎重な審査をおこなっています。

脳疾患による合併症や他の病気に罹患するリスクも健康なひとと比べるとリスクが高いと判断されることも、てんかんを患っているひとが保険に加入しにくくなる理由の1つです。

運転免許証はてんかんであることを申告すると、発作を起こしたときに大事故に繋がる恐れがあることから、返納を求められることもあるため、てんかんのひとは自動車保険への加入が難しくなるケースもあります。

このように様々なリスクが考えられるため、てんかんと診断されたことがあるひとが保険への加入を検討するときは、保険のプロに相談することが重要となるのです。

てんかんを患っているからといって最初から不利な保険種類を探してしまっていないでしょうか。

好んで割増保険料を支払って保険に加入したいひとはいないはずです。

適切な保障内容で納得できる保険を探すためにも、ぜひ保険の無料相談であるマネーキャリアを利用して、専門家にアドバイスしてもらうようにしてくださいね。

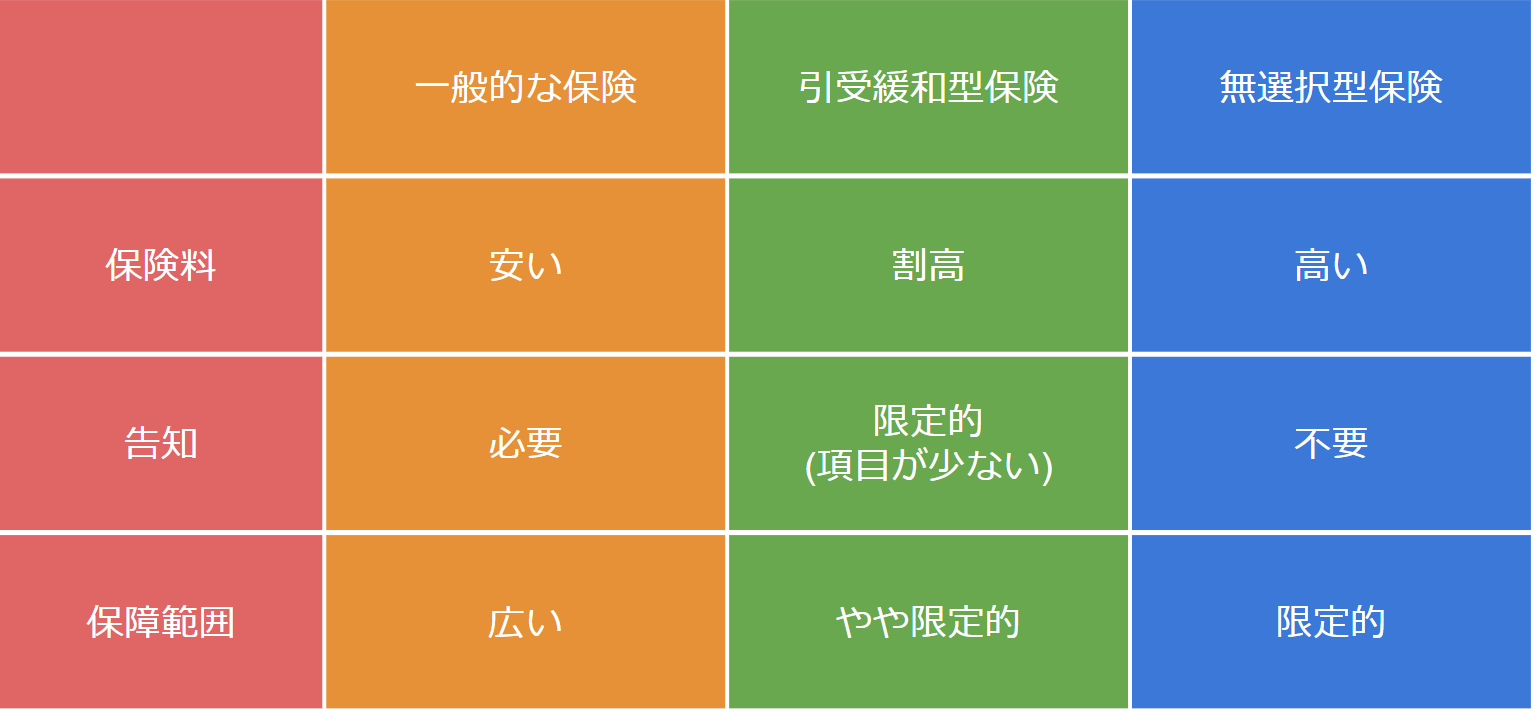

てんかんを罹患していても生命保険に加入する方法がある

生命保険には、一般的なものに加えて

- 引受基準緩和型保険

- 無選択型保険

のような、告知条件が緩いものや無条件で入れるものがあります。

しかし、一部特約が付けれないものや保険料が通常より高いということもあることを念頭に置いておきましょう。

以下では、てんかんに罹患していても生命保険に加入する方法をご紹介させていただきます。

引受基準緩和型保険に加入する

引受基準緩和型保険とは、引受の条件が緩い保険の型です。

引受条件というものは、各保険会社で決められています。

通常の生命保険であれば、加入するのに必要な質問が10~15個ありますが、引受基準緩和型の場合は、質問が3~5個と少ないので加入しやすくなっています。

具体的には

- 最近3か月以内に受けた医師による検査または診察で、入院または手術をすすめられたことがありますか?

- 過去1年以内に、病気やケガで入院したこと、または手術を受けたことがありますか?

- 過去5年以内で、ガンまたは肝硬変で、入院したこと、または手術を受けたことがありますか?

これは、すべて「いいえ」と答えれば、加入が認められる保険の質問です。

見て分かる通り、質問は「入院・手術」に関することです。

一般的には「診察・検査・治療・投薬」という言葉が出てきます。

ここが違うだけでも、入りやすいかもしれないという印象を持つのではないかと思います。

無選択型保険に加入する

無選択型保険は、健康上の理由で保険に加入できなかった方でも「無審査・無告知」で加入できる保険です。

メリット・デメリットは

メリット

- 健康状態の告知が不要であり、誰でも加入できる。

デメリット

- 保険料が割高である

- 既往症の再発や悪化による入院や手術は保障の対象外となる

- 保険金や給付金の上限が低く設定されている

この場合の保険料や給付金等の上限額は、保険会社により異なりますのでご確認ください。

てんかんであっても一般の保険の加入から考えるのが大切

てんかんという病気を持っていたとしても、まずは一般の保険に加入できる可能性を考える必要があります。

なぜなら、症状や治療状況により通常の保険に加入できるケースがあるからなのです。

たとえば、病状が改善したり一定の年数が経過すれば通常の保険に入れる可能性が高くなるので、まずは検討してみてください。

「通常の保険」への加入が難しい場合、次に検討するのは「引受基準緩和型保険」です。

上でも述べていますが、3~5個の質問に該当しなければ加入できる保険ですので、2番目にこの保険を検討しましょう。

最後に「無選択型保険」を考えましょう。

この保険は保険料が高いデメリットはありますが、保険に加入する選択肢の一つとして覚えておくと良いですね。

保険の選び方や告知などで不安が残る方は一度専門家、特に持病持ちの保険に詳しい専門家に相談することをおすすめします。

オンライン相談では「マネーキャリア」の保険相談もおすすめです。

オンラインだけでなく、訪問型の無料保険相談も実施しております。

3,000人のFPと提携しており、満足度も高い相談窓口です。また持病のある方でも入りやすい保険に詳しいFPも在籍しておりますので、是非利用されてみてはいかがでしょうか。

下のボタンから申し込みが可能です。

具体的にてんかん持ちの方でも入れる生命保険を比較

最後に、てんかん持ちの方でも入れる生命保険を比較していきます。

今回比較したは5つです。

以下、25歳男性の場合の最安のプランで比較してみます。

告知の3項目に関しては、

- 直近3ヶ月以内に医師に入院や手術や先進医療を勧められていないか

- 過去2年以内に、入院や手術を受けたか

- 過去5年以内に、がん・肝硬変・慢性肝炎で、医師の診察・検査・治療・投薬を受けたか

が挙げられます。

告知事項が少ないとはいえ、義務違反等に注意しなければなりません。心配な方は、ぜひ告知等に詳しい専門家に相談しましょう。

マネーキャリアでは訪問型・オンライン型などとても手軽な無料保険相談を実施しております。下のボタンから簡単に申し込みできますので、初めての方も是非ご利用くださいね。

告知違反についてはこちらの記事で詳しく解説していますので、合わせてご覧ください。

てんかんの罹患率と種類

ここまではてんかんの方が加入できる保険について見てきました。

この記事をご覧になっているあなたはてんかんの罹患率や種類はご存知でしょうか?

テレビ等で、てんかんの発作が起きて自動車事故が起きたということを聞いたことがあるのではと思います。

てんかんとは全身のけいれんと意識消失をきたす発作を起こす病気です。

このため、災害死亡リスクが一般の人よりも高くなります。

この病気は

- 症候性てんかん…脳に何らかの障害や傷があることにより起こる

- 特発性てんかん…検査をしても異常が見つからない原因不明のもの

の2つに分類されます。

てんかんの罹患率は1,000人に対し5~10人で、乳幼児から高齢者まで幅広く発病します。

また、3歳以下の子供が最も多く発病し、てんかんの80%は18歳以前に発病すると言われている病気です。

子供がてんかんを発病して救急車で運ばれるケースは珍しくなく、日常的に起こり得ることを覚えておかないといけませんね。

また、てんかんの方がどんな保険に加入するさいにも必要になってくるのが「告知義務」です。

次からはこの告知の内容や告知義務違反をするとどうなるのかについて詳しく見ていきましょう。

生命保険の告知義務違反に要注意

てんかんの方でよくあるのが、てんかんの持病を隠したまま生命保険に加入する、または、申告をし忘れて加入するパターンです。

どの保険にも言えることですが、このような告知義務違反が判明した場合「保険金が下りない」「契約を解除される」ということが起こります。

また、万が一生命保険の担当者から「その告知はなかったことにします」などと言われた場合も慌てる必要はありません。

これは「不告知教唆」と言われる担当者側の違反になります。

該当した場合は保険金が払われる可能性はあるものの、「あなたが嘘の告知をした」と結論付けられる可能性があり、保険金が下りなくなることも考えられるのです。

告知義務違反に該当すると、保険会社とのやりとりで労力を費やすこともあり得るので、正しい告知を心がけましょう。

生命保険の告知上のポイントは?

生命保険の告知上のポイントは

- 治療開始時期と治療期間

- 最近のてんかん発作の有無 有りの場合はその頻度(年に何回か)

- 最終の発作の時期

- てんかんに対する手術の有無

- 診療機関名・治療のために飲んでいる薬の名前

の5つで、生命保険の加入可否に関係する重要な部分です。

そのため、できるだけ詳しく告知をしましょう。

たとえば、抗てんかん薬治療によりてんかん発作が良好にコントロールされている成人の方は、保険料割増などの条件がつく可能性があるものの、生命保険の加入はできると思われます。

保険会社によって判断は分かれると思いますので、少しでも不安が残る方は持病持ちに詳しい専門家に相談することをおすすめします。

下のボタンからぜひ予約してみてください。

まとめ:てんかん持ちの方でも最適な生命保険探しをしましょう

この記事では、「てんかんの罹患者が生命保険に加入するポイント」をご紹介させていただきましたが、いかがだったでしょうか。

記事の要点は、

- てんかんを罹患していると一般の生命保険に加入することは難しいが、症状などによって加入できる商品もある。

- てんかんの持病を隠して一般の保険に加入すると、告知義務違反に当たる可能性があり、保険金が下りないなどのペナルティが下される。

- 引受基準緩和型保険、無選択型保険の選択肢もあるが、割高になるデメリットがあるので、まずは一般の生命保険への加入を検討する。

の3点です。

てんかんは子供から大人まで罹患率が高く、誰もが発症する可能性が高いです。

てんかんを罹患すると、一般の生命保険に加入するのは難しい可能性が高いのは事実です。

しかし、症状や治療状況により加入できる商品もあるので、生命保険会社の担当者の話を聞いたり、資料を集め、調べるなどして情報を集めることをおすすめします。

また、告知書ではご自身の健康状態を正しく告知する告知義務がありますので、違反しないように注意しましょう。

ご自分のニーズに寄り添った保険を見つけることができると良いですね。