更新日:2025/08/29

JA共済(農協)の個人年金「ライフロード」の返戻率を計算!評判は?

JA共済(農協)の個人年金「ライフロード」の口コミや評判は良い?悪い?この記事では、JA共済の予定利率変動型個人年金について解約返戻金と返戻率の計算をシミュレーションします。評判や口コミも紹介しますので最後までご覧ください。

内容をまとめると

- JA共済の個人年金保険は、掛け金を3000円から細かく設定できたり長期運用に適している

- 一方、利率変動型のため金利が低い現在は高い返戻率を期待できない

- JA共済の個人年金保険は、年金積立を少額で始めたい人におすすめ

- しかし、たくさんの資金を一括で運用したいという人にはおすすめできない

- あなたに一番お得な運用方法を見つけるには、個人年金のプロと一緒に複数の商品を比較するのがおすすめ

- マネーキャリアならスマホ1つで無料オンライン相談できるので、この機会にお金の悩みを解決しましょう!

目次を使って気になるところから読みましょう!

- JA共済の予定利率変動型年金共済「ライフロード」とは?

- JA共済(農協)の個人年金「ライフロード」の評価

- JA共済の個人年金(予定利率変動型)のメリット

- メリット①:個人年金保険料控除が適用される

- メリット②:クレジットカード払いで賢く積立できる

- メリット③:終身年金タイプなら老後も安心

- JA共済の良い口コミ

- JA共済の個人年金(予定利率変動型)のデメリット

- デメリット①:返戻率(利率)が低い可能性

- デメリット②:保険料払込が終わるまでお金を引き出せない

- デメリット③:途中解約すると解約返戻金が減ってしまう

- JA共済の悪い口コミ

- JA共済の予定利率変動型の個人年金がおすすめな人は?

- JA共済の個人年金の解約返戻金と返戻率を計算

- JA共済の予定利率変動型の個人年金がおすすめできない人は?

- JA共済の個人年金保険のポイント・注意点

- 申し込みは簡単で、告知(医師の検査など)は基本不要

- JA共済の積立年金には加入年齢の条件がある

- JA共済ライフロードの加入後に浮かぶ疑問点・不安を解説!

- JA共済、途中解約をした場合返戻金はいくら?

- 期日までに掛け金が支払えない場合の救済方法について

- 掛け金払込方法にも種類は様々・お得な払込方法について

- 万一途中で亡くなってしまった場合いくら支払われるのか

- まとめ:JA共済の個人年金について

目次

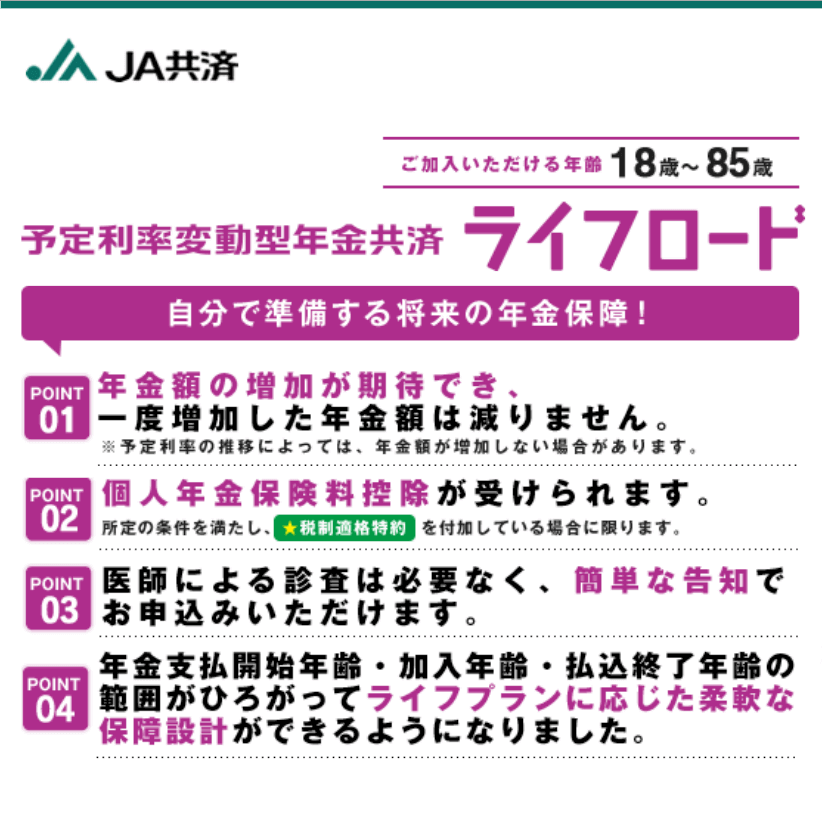

JA共済の予定利率変動型年金共済「ライフロード」とは?

老後の資金が不安だという方の中に、JA共済の予定利率変動型年金共済「ライフロード」が気になっている方もいるかと思います。個人年金保険となるため、個人年金保険料控除も受けられるようですが、一体どのような内容なのでしょうか?

例として

- 25歳

- 月掛け金1万円

- 掛け金払込修了年齢60歳

- 年金支払い期間10年

の場合を考えてみます。総払込掛け金額は420万円です。

5年間予定利率0.5%、6年目以降最低保証予定利率0.75%、の場合の最低保証年金額は以下のようになっています。

| 性別 | 60歳時の年金額 | 年金受取総額 |

|---|---|---|

| 男性 | 456,287円 | 4,562,870円 |

| 女性 | 456,200円 | 4,562,000円 |

| 性別 | 60歳時の年金額 | 年金受取総額 |

|---|---|---|

| 男性 | 513,643円 | 5,255,513円 |

| 女性 | 513,400円 | 5,250,430円 |

また、ライフロードの特徴としては、

- 個人年金保険料控除が受けられる

- 簡単な告知で加入できる

- 一度増加した年金額が減らない

などが挙げられます。

JA共済(農協)の個人年金「ライフロード」の評価

ライフロードがどのようなものかお分かりいただけたと思いますが、実際加入している方などの評価が気になりますよね。

ライフロードの評価としては、

- 最低保証年金額が設定されているため、元本割れを起こさないのが安心できる

- 自由にプランを組み立てることができるので、無駄がない

- クレジットカード払いが選べるので、カードのポイントを貯められる

などがあります。

個人年金や学資保険などでは商品によっては元本割れを起こしてしまう事もありますが、ライフロードでは最低保証年金額が設定されているため、最低でも元本割れを起こす心配が無く、安心して積み立てていけるという評価が多くなります。

また、プランを自由に組むことができるため、各個人のニーズに合わせたプランを組むことができるのも大きな魅力となるようです。

また、クレジットカード払いを選ぶことで、無駄なくポイントに還元できることも評価が高くなります。

個人年金保険を検討する前に老後どれだけのお金が必要になるかある程度試算しておくことが必要です。

そこで、お金のプロ(FP)と相談して老後のライフプランを立ててみるのはいかがでしょうか。

目標目安がわかっていることで無駄なく効率的に老後資金を貯蓄することができるはずです。

マネーキャリア相談のFPなら親身になって相談に乗ってくれるので大変おすすめです。

相談予約は以下のボタンより簡単に行えますので是非お気軽に申し込んでみてくださいね。

JA共済の個人年金(予定利率変動型)のメリット

元本割れを起こさない等、評価の高いライフロードですが、メリットにはどのようなものがあるのでしょうか?

確かに返戻率がどれくらいなのかは個人年金保険などを選ぶ上でかなりのポイントとなってきますよね。ライフロードの場合、最低保証年金額でも返戻率が108%を超えているため、返戻率の高さは大きなメリットとなります。

では、返戻率の高さ以外にはどのようなメリットがあるのでしょうか?その他のメリットとしては、

- 個人年金保険料控除が適用される

- カード払いが利用できる

- 終身年金タイプを選ぶことができる

などが挙げられます。

それぞれどのようなメリットなのか、詳しくご紹介したいと思います。

メリット①:個人年金保険料控除が適用される

農協の個人年金保険には、年末調整・確定申告時に「個人年金保険料控除」が受けられるというメリットがあります。(参照:国税庁「生命保険料控除」)

個人年金保険料控除とは、個人年金保険に加入している場合に、年間の支払保険料に応じた金額を所得額から控除して、所得税や住民税を安くできる制度のことです。

農協の個人年金保険の控除は、一般生命保険控除とは異なる枠組みで税金の軽減を受けることができます。この控除は、毎年受けることが出来るため、長く加入する人にとってはより節税効果の高いものです。

ただし、個人年金保険料控除を受けるには、個人年金保険加入時に「個人年金保険料税制適格特約」を付けておかなくてはなりません。

個人年金保険料税制適格特約を付けることができるのは、以下の条件を満たしている場合に限られるので注意しましょう。

- 年金受取人が契約者か契約者の配偶者のいずれかであること

- 年金受取人が被保険者と同じ人であること

- 保険料の払込期間を10年以上に設定していること

- 年金受取開始が60歳以降、年金受取期間が10年以上であること

(年金の種類が確定年金、または、有期年金の場合)

メリット②:クレジットカード払いで賢く積立できる

ライフロードの掛金の支払い方法ではクレジットカード支払いを選ぶことができます。月々の掛金分のポイントが貰える、というメリットがあるのです。

クレジットカードのポイントとしては、0.5~1%のポイントが付く場合が多くなります。仮に1%のポイントが付く場合、月の掛金が10,000円であった場合、100ポイントが得られることになります。

それほど大したポイントではないじゃないか、と感じる方もいるかもしれませんが、ライフロードに加入した場合、長期に渡って掛け金を払う方がほとんどではないでしょうか。

月10,000万円の掛け金を35年間に渡って支払った場合のポイントは、

100ポイント×12か月×35年=42,000ポイント

となり、42,000ポイントも得られることとなるのです。クレジットカード払いで賢くポイントが貯められるメリットがあるのです。

メリット③:終身年金タイプなら老後も安心

ライフロードの場合、受取期間を設定してある定期年金タイプだけではなく、終身年金タイプも選ぶことができるのがメリットです。

終身年金タイプを選ぶことで、生涯年金を受け取ることができるため、老後の資金不足への不安が和らぎます。

早くにして亡くなってしまった場合には損をする可能性もあるのですが、それ以上に長生きした時の金銭面での負担が緩和されるのはかなりのメリットになるのではないでしょうか。

JA共済の良い口コミ

30代男性

40代女性

20代女性

JA共済の個人年金(予定利率変動型)のデメリット

ライフロードのメリットをご紹介してきて、加入したいと考え始めた方もいるかもしれません。しかし、ライフロードにはメリットだけでなくデメリットもあることをしっかりと理解してから加入するようにしましょう。

ライフロードのデメリットとしては、

- 返戻率が低くなる可能性がある

- 保険料の払い込みが終わるまで受け取れない

- 途中解約した場合元本割れとなってしまう

などが挙げられます。それぞれ詳しくご紹介します。

デメリット①:返戻率(利率)が低い可能性

JA共済(農協)の個人年金保険は予定利率変動型であるため、経済によって予定利率は毎年変動します。

デメリット②:保険料払込が終わるまでお金を引き出せない

ライフロードでは保険料の払い込みが終わるまでお金を引き出すことはできません。保険料払込完了まで受け取りができないことがデメリットとなります。

仮に払い込みの途中でお金を引き出したい場合は途中解約をし、解約返戻金としてお金を受け取ることになりますが、この場合支払った掛け金よりもかなり少ない金額しか受け取ることができないため、あまりおすすめできません。

無理して掛け金を高く設定してしまうと、貯金にお金が回らず、途中で必要になった場合に最悪解約となってしまう事もあるため、掛け金の設定は無理のない範囲で行うようにしましょう。

デメリット③:途中解約すると解約返戻金が減ってしまう

個人型年金保険を途中解約すると、元本割れを起こす可能性があります。

加入から10年経過すれば返戻率が100%を超えるので、少なくとも10年間は加入を継続するようにしましょう。

掛金の支払いが困難になったときには、掛金の減額も可能です。

解約すると元本割れを起こすときは、まず掛金の減額を検討してみましょう。

ただし、掛金を減額すると減額部分は解約したものとみなされ、基本年金額が変更されます。基本年金額がかなり少なくなることがあり、場合によっては元本割れを起こす可能性もあります。

積み立てたお金が無駄にならないように、減額や解約の判断は慎重に行う必要がありますが、自己判断する前にプロに相談することも選択肢の一つです。

保険・お金のプロであるファイナンシャルプランナーなら貯金、家族構成などから客観的で的確なアドバイスをしてくれます。

ファイナンシャルプランナーとの無料相談を希望される方は、以下のボタンから予約をしてみてくださいね。

JA共済の悪い口コミ

30代女性

20代男性

JA共済の予定利率変動型の個人年金がおすすめな人は?

JA共済の個人年金の解約返戻金と返戻率を計算

JA共済の個人年金保険の返戻率をシミュレーションしてみましょう。

積立額は1万円、予定利率は最低保障の0.50%、6年目以降は0.75%とします。

| 年数 | 積立額 | 年金額 | 返戻率 |

|---|---|---|---|

| 5年後 | 60万円 | 60万7435円 | 101.2% |

| 10年後 | 120万円 | 124万1980円 | 103.5% |

| 20年後 | 240万円 | 258万4715円 | 107.7% |

| 30年後 | 360万円 | 403万1993円 | 112% |

期間が10年を超えてくると、積立額よりも年金額の方が数万~数十万円高くなります。

もし、定期預金で毎月1万円積み立てたとしたらどうでしょうか。

2019年9月時点の定期預金・預入期間10年の平均金利は0.017%(日本銀行の資料)です。毎月1万円を30年間積み立てたとしても、30年後には「360万9170円」にしかなりません。

今後金利が上がる可能性もありますが、現時点ではJA共済の個人年金保険の方が期待できます。

一方で、一般の保険会社の外貨建て個人年金保険で毎月1万円を30年間、年利2%で運用したとしたら、30年後には「492万7254円」になります。

※外貨建て個人年金保険には、年金受取時点での外貨のレートによって、円換算した場合に大きく年金額が目減りするリスクがある点には注意が必要です。

JA共済の予定利率変動型の個人年金がおすすめできない人は?

JA共済の個人年金保険は、掛金を一時払い・一括払いできる人にはあまりおすすめできません。

JA共済の個人年金保険の予定利率は契約当初5年間は0.50%、その後は0.75%とあまり高いものではないからです。

為替リスクはあるものの、評判の良い外貨建て個人年金保険であれば年利2%以上の利率で運用できるものもあります。

iDeCoで取り扱われているリスクが低い国債型の投資信託でも、1%程度の利回りが期待できる商品があります。さらに、iDeCoは掛金が全額所得控除できる、運用益に税金がかからないなどのメリットもありお得です。

掛金を一時払い・一括払いできる資金力がある人は、JA共済の個人年金保険よりも、より利率が高く利益が期待できる運用商品にチャレンジした方がよいでしょう。

「自分に合った運用商品が分からない!」という方は、お金のプロ(FP)に相談してみてはいかがでしょうか。

ほけんROOM相談室のFPなら、あなたのライフプランに合った運用商品を提案してくれるはずです。

相談は以下のボタンより簡単に行えますので是非申し込んでみてくださいね。

JA共済の個人年金保険のポイント・注意点

ここからはJA共済(農協)の個人年金保険のポイントや注意点をみていきます。

大きなポイントが2つあります。

- 告知が不要で簡単な手続き

- 加入年齢の条件

申し込みは簡単で、告知(医師の検査など)は基本不要

JA共済の個人年金保険の申込方法は簡単です。まずは最寄りのJAの窓口に行き、ライフアドバイザーやスマイルサポーターと保障内容や掛金額について相談しましょう。

契約内容が決まったら、その場で必要書類を記入して申込手続きを行います。押印が必要な書類があるので、印鑑を忘れずに持っていきましょう。

個人年金保険や生命保険に加入する際、告知(医師の診査)が必要なケースが多いですが、JA共済の個人年金保険では基本的に告知が不要です。

自分で告知書を記入するだけで申し込めます。

その後、JA共済側で審査が行われ、問題がなければ「共済証書」が届きます。共済証書は契約内容の確認・変更や共済金請求の際に必要な書類なので、大切に保管しておきましょう。

JA共済の積立年金には加入年齢の条件がある

JA共済の個人年金保険は医師の診査なしで手軽に申し込めますが、その代わりに加入年齢が18~50歳に制限されています。JA共済の個人年金保険への加入を考えている場合は、早めに契約を済ませましょう。

すでに50歳を過ぎている場合は他の個人年金保険を探さなくてはなりませんが、他の保険でも50歳以上では積立期間が短くなるため、加入できない可能性があります。特に、健康状態に問題が出ていると、審査に通過できないケースがほとんどでしょう。

もし加入できたとしても、保険料が非常に高額になるケースが多く、運用期間が短くなるため年金額が上がらない可能性もあります。50歳以上の人は、個人年金保険以外の手段も検討してみましょう。

JA共済ライフロードの加入後に浮かぶ疑問点・不安を解説!

JA共済のライフロードに加入すると、長期間積立していくことになるので「途中で払えなくなったらどうしよう」「お得に共済金を払う方法はないのかな」「もしも亡くなったときはどうなるのだろう」など、不安や疑問が出てくると思います。

そこでここからはライフロードの

- 途中で解約した場合

- 共済金が支払えない時の救済措置

- 払込方法の種類・クレジットカード払いはポイントも付与されてお得

- もしも亡くなってしまった場合

について解説していきます。

JA共済、途中解約をした場合返戻金はいくら?

JA共済のライフロードは満期までの長期的運用を前提としている商品です。

そのため、途中で解約した場合、返戻金はあっても払込保険料よりも少なくなる可能性もあります。特に加入当初の解約は、返戻金が少なく、元本割れしてしまうことは、約款やパンフレットにも明記されています。

しかし加入後、10年以上経ってからの返戻金は「払込済み保険料総額」と「積立金」のどちらか多い方が、返戻金として適用されます。

10年以上経ってから解約した場合は、元本割れせずに返戻金を受け取ることができるでしょう。

期日までに掛け金が支払えない場合の救済方法について

個人年金保険は、長期間保険料を払い続けて、積み立てをしていくものです。

長い期間ですから、もしかしたらお金に余裕がなく保険料を払えないことが、想定外に起きてしまうかもしれません。

JA共済のライフロードには、その月に保険料を払えない場合のために、払込猶予期間というものがあります。

しかし払込猶予期間は、「年払い」と「月払い」で少し違います。

年払いの場合は、本来払わなければいけない月の翌月1日から翌々月の15日までが、払込猶予期間です。

例えば、4月に保険料を支払うはずが、払えなかった場合は、5月1日から6月15日の間が払込猶予期間になります。この払込猶予期間中に保険料を払えなかった場合は、契約が失効してしまいます。

月払いの場合 の払込猶予期間は、本来支払わなければいけない月の翌月1日から末日まです。

例えば、4月に保険料が支払えない時は、5月1日から5月31日までが払込猶予期間となります。

この払込猶予期間中に保険料を払えなかった場合は、契約が失効してしまいます。

契約継続の意思があっても払込猶予期間中に掛金を支払うことができなかった場合、

あらかじめ申し出をしてない限り、可能な範囲内で共済金の自動的に振替貸付されます。

また、失効しても3年以内であれば、条件を満たせば、契約を復活させることもできます。

掛け金払込方法にも種類は様々・お得な払込方法について

JA共済のライフロードには、掛け金払込方法が「月払い」「年払い」「一時払い」の3つがあります。

払込終了まで、毎月掛け金を支払うのが「月払い」毎年支払うのが「年払い」です。

この月払いや年払いのように、長期間お金を積み立てていくのが一般的ではありますが、最初に一括で共済金を支払う一括払いもあります。

一括払いは「一時払い」と呼ばれる払込方法ですが、まとまった資金の運用や貯金目的、相続税対策に活用できます。

また、払込経路も「口座振替」「クレジットカード払い」「窓口に直接持ち込み」の3つがあります。

クレジットカードで支払えることは、とても魅力的です。

カード払いには、通常0.5%~1%のポイントが付与されます。例えば、月々10,000円の保険料を35年間払い込んだ場合のもらえるポイントは420,000ポイントです。

10,000円×0.1%×(12ヵ月×35年)=420,000ポイント

万一途中で亡くなってしまった場合いくら支払われるのか

年金開始前に亡くなってしまった場合には、払込済み共済金総額と共済金積立額のどちらか多い方を死亡給付金として受け取ることができます。

年金開始以降に亡くなってしまった場合は、共済金積立額から、すでにもらっている年金額を差し引いた金額が死亡給付金として受け取れます。

また、災害や特定感染症が原因で亡くなった場合には、通常の死亡給付金に1割上乗せされた金額を受け取れます。

死亡給付金は、契約者か死亡給付金受取人どちらかの故意や過失で、亡くなった場合には、受け取ることはできません。

例えば、契約者がお酒を飲んだ状態で車を運転していて、事故に合い亡くなったとしても、契約者に重大な過失があるとみなされて、死亡給付金は、もらえません。

それに加え、告知義務違反などJA共済の方から契約を無効、解除または取り消しにされることに該当した場合も、死亡給付金は支払われません。

まとめ:JA共済の個人年金について

JA共済の個人年金保険は、予定利率変動型というタイプの保険です。

予定利率は将来受け取る基本年金額を決める重要なもので、通常は契約後に変更されることはありません。

そのため、本来は契約時点で基本年金額が把握できるのですが、JA共済の個人年金保険は契約後に予定利率が変わることがあるので、基本年金額がわからないのです。

公的年金の先行きが不透明で、老後資金の確保が重要な課題である現状で、はっきりと基本年金額が把握できないと資金計画が立てづらく、人によって評価が別れます。

また、景気の上昇などで予定利率が上がれば年金額が増える可能性がありますが、現在日本は超低金利が続いているので期待はできないでしょう。

そのため、JA共済の個人年金保険に加入するメリットが少なく、あまりおすすめはできませんし、個人年金のおすすめランキングにもあまり登場することはありません。

ただし、JA共済の個人年金保険は、契約時に個人年金保険料税制適格特約を付けることで、個人年金保険料控除が受けられます。途中解約や掛金の減額をしなければ元本割れは起こさないので、掛金を貯金とみなして、貯金した分税金が安くなると考えればお得といえます。老後資金のためではなく、節税のためと割り切るのであれば、JA共済の個人年金保険への加入を検討してもよいでしょう。

今みなさんがご覧になっている「ほけんROOM」では、ご自宅やカフェなどでご利用可能な無料保険相談サービス「マネーキャリア相談」を運営しております。

指定の場所にFPが直接くるので、「赤ちゃんがいて外に出るのは億劫」「家や勤務先の近くや自宅で相談したい」といった方にピッタリです。

また平日20時以降や土日も終日対応しておりますので、あまり時間がないという方にもおすすめです。

心の底から相談してよかったと思えるようなサービスを目指し日々運営しておりますので、保険の新規加入や見直しを検討されている方は以下のボタンから応募してください。