更新日:2024/03/07

第3号被保険者が廃止される?国民年金の仕組みと併せて廃止論について解説!

不公平感の解消や女性の従業促進等を目的として厚生労働省は国民年金の第3号被保険者を廃止する方針を示しています。国民年金の仕組みや3号廃止論が登場した背景等、専業主婦をはじめとした第3号被保険者の将来の年金に関わる重要なテーマについて解説します。

目次を使って気になるところから読みましょう!

国民年金の第3号被保険者が廃止される?

最近はニュースで年金に関する話題が取り上げられることも多くて、様々な議論がされる中で年金制度の法改正も頻繁に行われています。

そのような中で「国民年金の第3号被保険者の廃止」に関する議論を耳にしたことがある人もいるはずです。

現在、第3号被保険者の制度が廃止について国会での本格的な検討はなされておらず、間もなく廃止されることはありませんが、今後廃止される可能性は十分にあります。

専業主婦のような第3号被保険者にとっては自分の老後の年金生活に直接関わる話でもあるので、現在の議論の状況も含めて把握しておくことが大切です。

そこで今回のこの記事では「国民年金の第3号被保険者の廃止論」について

- 第3号被保険者廃止論の具体的な内容や背景

- 第3号被保険者の保険料の仕組みと年金額

- 第3号被保険者廃止に妥当性はあるのか

以上のことを解説します。

現在の制度内容だけでなく過去の経緯や今後の見通しも含めて知ることで年金への理解が一層深まります。ぜひ最後までご覧ください。

ちなみに国民年金について具体的に知りたいという方は国民年金のデメリットを中心にまとめた記事がありますのでそちらを参考にしてみてください。

第3号被保険者制度を廃止する方針を厚生労働省が示す

2002年に社会保障審議会年金部会が厚労省に設置されて以降、年金に関する様々な議論が行われています。

その中の1つが第3号被保険者制度の在り方に関する議論であり、制度が導入された1986年とは時代が変化する中で制度の見直しの必要性が意識されています。

しかし最近では単なる見直しではなく、廃止を前提とする方針が示されるまでになっています。

2014年の年金部会資料で「第3号被保険者制度をやめることについては異論がないと思うが」と記載されているのがその一例です。

そして現時点で廃止には至っていないものの、廃止を前提とした年金制度改革は着実に実施されています。

例えば厚生年金保険の適用範囲の拡大が2016年に実施されましたが、これも3号廃止論と関連した改正です。

これは一見すると老後に年金をもらえる人が増えて良い話に思えますが、実際は第3号被保険者の対象者を減らすための政策と見ることもできます。

3号廃止論は単なる議論のテーマという段階を超えて、実施に向けて動き出している政策と言えるでしょう。

第3号被保険者の廃止の方針に様々な意見が

第3号被保険者の廃止を求める意見には様々なものがありますが、一例を示すと以下の通りです。

- 第1号被保険者である自営業者の妻や母子家庭の母は保険料を納めなければいけないのに、第3号被保険者には納付義務がないのは不公平。

- 短時間労働者が第3号被保険者に留まろうとして就業調整を行う原因となり、女性の就労や能力発揮の障害となっている。

- 第3号被保険者の配偶者は第2号被保険者として賃金を有していて、第3号被保険者にも保険料負担能力はあるので保険料を納めるべき。

なぜ第3号被保険者を廃止するのか

不公平感の解消や就労阻害要因の除去を実現しようとすると、そもそも保険料を納付しない第3号被保険者制度を廃止しようという議論が出てきます。

保険料を負担させれば不公平感もなくなり、就労調整も起きなくなると考えられるからです。

しかし第3号被保険者には様々な人が含まれています。単純に専業主婦世帯を優遇しているといった捉え方をすれば済む話ではありません。

短時間労働に従事している人、出産や育児のために離職した人、配偶者が高所得である人など多様な属性を持つ人が混在しているのが第3号被保険者です。

最終的に廃止されるのか一部見直しに留まるのかは、議論の推移を見守る必要があります。

国民年金の第3号被保険者とは?保険料を支払わなくてもいい?

そもそも国民年金の被保険者の区分は就業形態などによって異なります。

第3号被保険者の廃止論を理解するためには、国民年金の仕組みや被保険者の種類を理解しておかなければいけません。

そこで以下では国民年金の被保険者の種類と第3号被保険者の保険料・年金額について解説していきます。

国民年金の第3号被保険者とは?

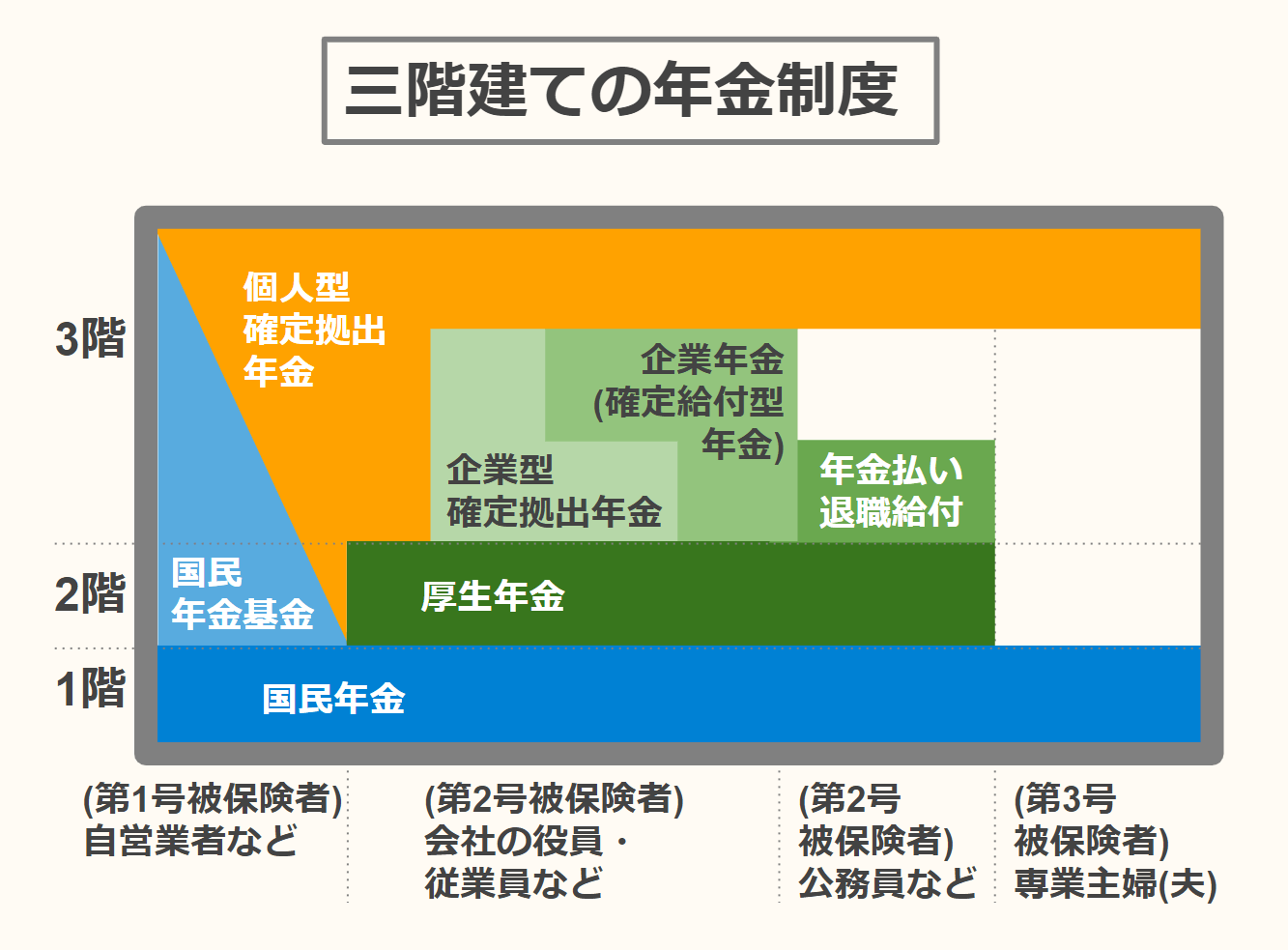

国民年金の加入者の区分には3種類あり、どの区分に属すかによって加入する年金制度が異なります。

日本の年金制度は三階建てになっていて、第1号・第2号・第3号の各被保険者ごとの年金制度は以下の図のようになっています。

そしてそれぞれの被保険者区分の定義や該当する人は以下の通りです。

[第1号被保険者]

国内に住む20歳以上60歳未満の人で、第2号・第3号に該当しない人です。自営業者や20歳以上の学生などが該当します。

[第2号被保険者]

厚生年金や旧共済年金の加入者のことで、会社員や公務員などが該当します。

[第3号被保険者]

第2号被保険者に扶養される配偶者で20歳以上60歳未満の人です。会社員や公務員の配偶者が該当しており、今後廃止されるのではと懸念されているのがこの第3号被保険者です。

第3号被保険者の定義は上記の通りなので、「配偶者が第2号被保険者であること」と「配偶者に扶養されていること」の2つの条件を満たせば該当します。

そして「配偶者に扶養されている」と認定されるためには、以下の収入要件を満たさなければいけません。

<収入要件>

- 年間収入130万円未満。ただし60歳以上又は障害者の場合は年間収入180万円未満。

- 第2号被保険者と同居の場合には収入が半分未満、別居の場合には収入が仕送り額未満。

なお年間収入とは過去における収入ではなく、被扶養者該当時点及び認定日以降の年間の見込額です。

パート収入だけでなく雇用保険の失業等給付や公的年金なども含まれます。日本年金機構HPに詳しく掲載されているので確認してみると良いでしょう。

第3号被保険者は保険料を支払う必要がない

第3号被保険者は保険料を納付する必要がありません。

この点が第3号被保険者を廃止しようという大きな理由の1つです。

自分で保険料を納付する第1号被保険者や給与から保険料が天引きされる第2号被保険者とは、保険料の仕組みそのものが異なります。

配偶者が加入している厚生年金や旧共済年金が負担しているので、本人は保険料を負担しない仕組みです。

なお第3号被保険者としての期間は、国民年金の制度上は保険料納付済期間として扱われます。

老後の年金額は保険料納付済期間の長さによって変わりますが、第3号被保険者としての期間は保険料納付済期間として将来の年金額に反映される期間です。

つまり第3号被保険者は保険料を納付しなくても老後に年金をもらうことができます。

第3号被保険者がもらえる国民年金の金額は?

年金額は物価変動を考慮して変わりますが、平成31年度であれば年間の満額受給額は780,100円です。

なおこの年金額は国民年金の保険料納付済期間が40年ある場合に受け取れる金額です。

例えば20歳から60歳まで第3号被保険者の人は満額を受給できますが、保険料納付済期間が40年に満たない場合には年金額が減ってしまいます。

結婚して第3号被保険者になる前の期間に保険料未納期間がある場合等は注意が必要です。

なお国民年金保険料の納付状況は年金ネットや年金事務所で確認が可能です。

第3号被保険者は廃止すべきか否か

そもそも第3号被保険者制度は、それまで任意加入扱いだった人を強制加入にして年金受給者を増やすために導入された制度です。

これ自体は意義のある制度ですが、一体いつから否定的な意見や廃止論が出てきたのでしょうか?

制度が導入された当時の状況や時代の変化を踏まえながら、この点について見ていきたいと思います。

第3号被保険者は年金を払っていないのか

専業主婦が家事を担って夫を支えるからこそ会社員は働いて稼ぐことができるので、夫の厚生年金保険料の計算基準となる収入は夫婦で稼いだものと言えます。

納めた厚生年金保険料についても夫婦2人分の保険料として考えることができるので、第3号被保険者が保険料を払っていないと一概に言うことはできません。

さらに夫婦から個別に保険料を徴収するような手間も掛からず一括して徴収できるので、理に叶った意義のある制度と考えることもできます。

しかしこれはあくまで専業主婦の場合の話です。

第3号被保険者が導入された当時は専業主婦の割合も高く納得感があったものの、女性の社会進出やライフスタイルの変化が進む中で状況が変わってきました。

共働き世帯が増加してパート収入など一定の収入がある女性も増える中で、現在ではそういった人たちまで保険料を免除されてしまっています。

第3号被保険者のような制度は世界的にも珍しく、不公平感・女性の就労阻害を理由とする廃止論は一理あると言えます。

また第3号被保険者制度が導入された当時は将来の年金給付が増えると試算されて、厚生年金保険料が10.6%から12.4%に引き上げられた経緯があります。

そのため第3号被保険者の保険料を第2号被保険者が負担していることは明らかですが、収入がある人の分まで負担することに納得がいかない人も多いはずです。

さらに収入のある第1号被保険者と第3号被保険者がいた場合でも後者だけ保険料納付義務がない仕組みにもなっていて、制度として課題があることは確かです。

第3号被保険者制度が完全に廃止されるかどうかは議論の行方次第ですが、課題がある以上は制度の見直しに関する議論が続いていくことになるでしょう。

年金制度が厳しいので第3号被保険者制度を廃止しているのでは

国は不公平感の解消を目的に掲げて3号廃止を唱えていますが、理由は必ずしもそれだけではないようです。

例えば「女性のライフスタイルの変化等に対応した年金の在り方に関する検討会」が2001年に発表した報告書の中には次のような記述があります。

- 厚生年金の適用を拡大することで(中略)年金制度の支え手の拡大につなげることが重要である。また、その結果として、将来にわたる年金財政の安定化が図られ、安定的で信頼される年金制度の実現につながる。

保険料を納付しない第3号被保険者よりも、保険料を納付する年金財政の支え手を増やしたいという国の思惑が見て取れます。

年金制度改革は年金財政の維持のために行われる場合も多く、3号廃止論についても不公平感の解消などとは別の所に目的がありそうです。

まとめ:第3号被保険者の廃止は可能性として十分に考えられる

「国民年金保険の第3号被保険者の廃止」について説明してきましたが、いかがでしたでしょうか?

この記事のポイントは

- 第3号被保険者廃止論は不公平感の解消等が理由だが年金財政維持も目的の可能性がある

- 第3号被保険者期間は保険料を納める必要はないが年金額に反映される

- 第3号被保険者の制度開始に伴い厚生年金保険料が増額された

でした。

保険料を納める第1号被保険者との不公平感の解消や女性の就業促進を目的に廃止論が出ているものの、保険料徴収対象者を増やしたい国の思惑もありそうです。

また3号廃止論を理解する上では国民年金の仕組み自体を知ることも大切であり、第3号被保険者の保険料や将来の年金額についても理解できたと思います。

国民年金の第3号被保険者制度は今後の議論の行方次第では制度内容が変わる可能性が多いにあります。

制度が変わる可能性があることも含めて意識しておけば、仮に制度改正があっても慌てることなく老後に向けて落ち着いて備えることができるでしょう。

ほけんROOMでは他にも読んでおきたいマネーライフに関する記事が多数掲載されていますので、合わせてお読みください。