更新日:2024/10/29

子供2人4人家族の理想的な世帯年収をシュミレーションで解説します!

目次を使って気になるところから読みましょう!

- 【基礎知識】年収・世帯年収・所得の違い

- 子供のいる世帯の平均所得の中央値は「672万円」

- 子供のいる世帯での平均貯蓄額は「723.8万円」

- 子供2人の世帯年収はいくらが理想?4人家族の家計簿をシミュレーション!

- 子供2人を育てるなら世帯年収800万円が理想

- 【地方在住の場合】子供2人を育てるのに必要な世帯年収は「500万円」

- 子育てにかかる費用で負担が大きい項目は?

- 子供2人を育てるのに最低年収500万円あれば足りる?

- 世帯年収500万円で子供2人の暮らし

- 世帯年収600万円で子供2人の暮らし

- 世帯年収800万円で子供2人の暮らし

- 子供2人家族4人で年収が足りない?節約できる項目を紹介

- ④iDeCo・NISAなどを活用して資産運用を始める

- まとめ:子供2人の4人家族で必要な年収

目次

【基礎知識】年収・世帯年収・所得の違い

まず、年収・世帯年収の違いは、それぞれ以下の通りです。

- 年収:個人が1年間に得る収入の総額

- 世帯年収:家族全員の年収を合計したもの

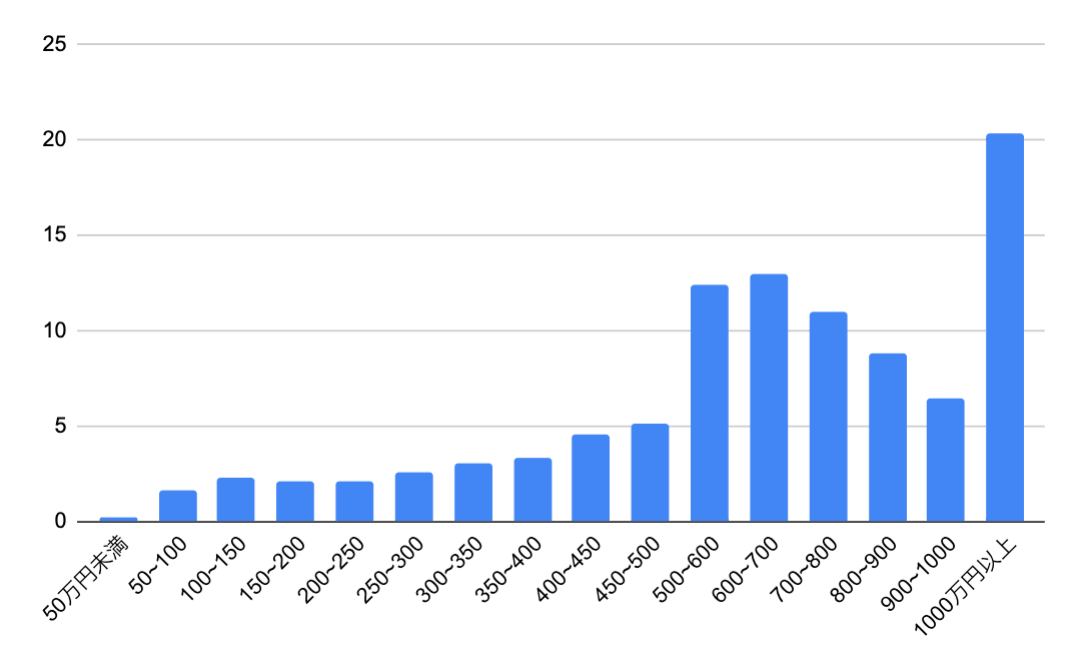

子供のいる世帯の平均所得の中央値は「672万円」

厚生労働省が発表している世帯年収について調査した統計表では、児童のいる世帯での所得の分布はこのようになっています。

(ほけんROOM作成)

所得金額の中央値は「672万円」、平均所得金額(552万3千円)以下の割合は35.2%と他の形態の世帯に比べ、収入は多めとなっています。

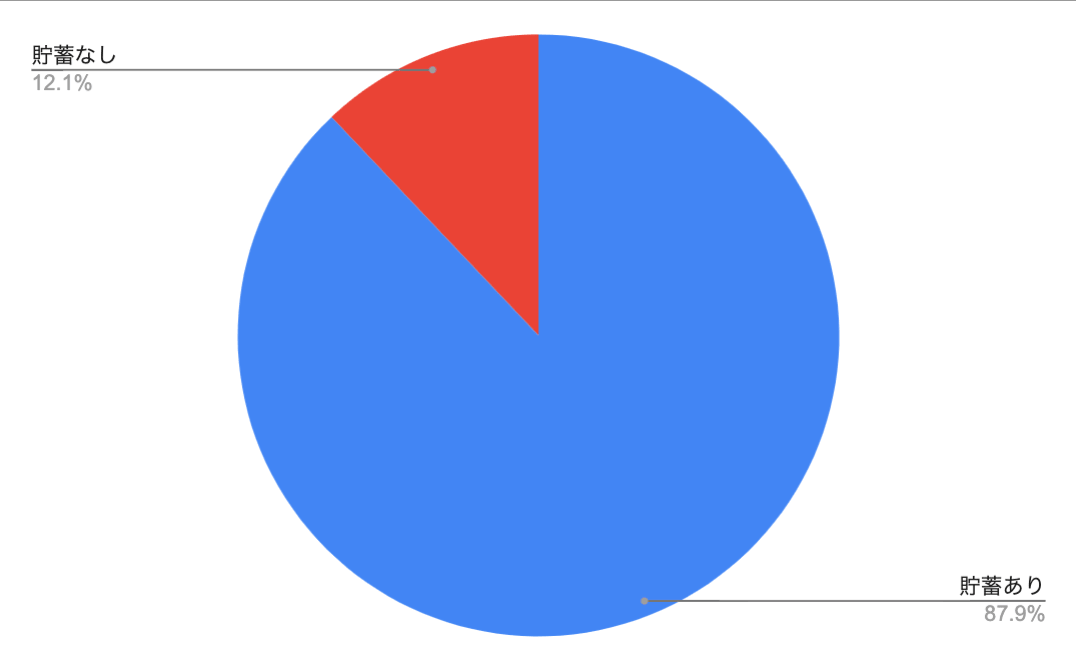

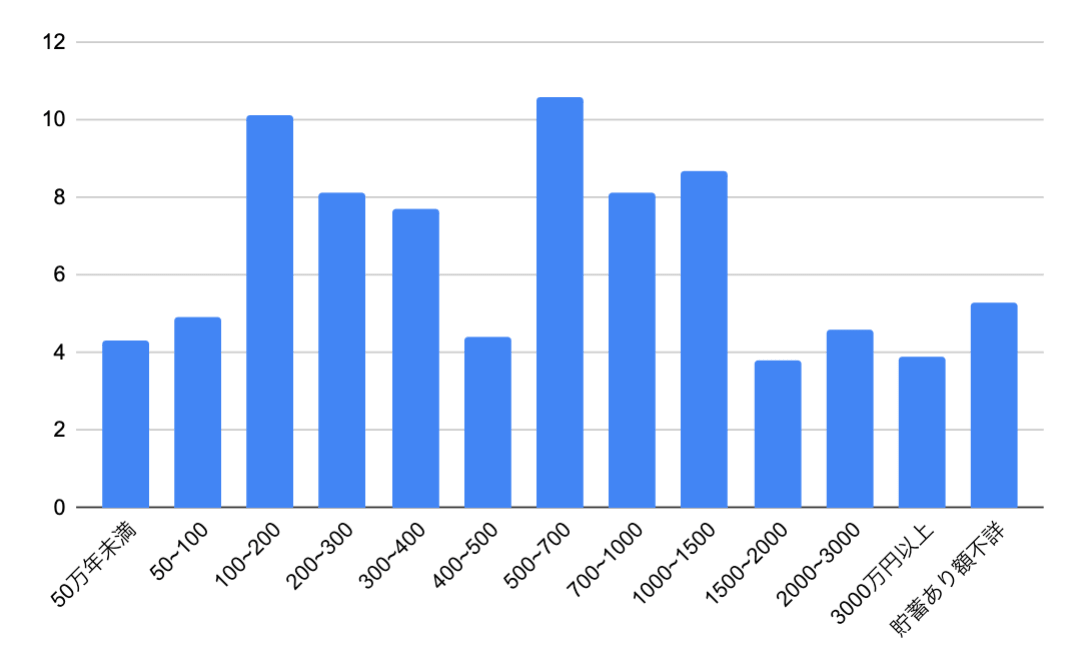

子供のいる世帯での平均貯蓄額は「723.8万円」

(ほけんROOM作成)

次に貯蓄がある家庭のうち、どのくらいを貯蓄しているのかについてみていきます。

こちらは「児童のいる家庭」というカテゴリでの結果ですので、子供の年齢や人数は加味されていないことをご了承ください。

平均貯蓄額は723.8万円です。

(ほけんROOM作成)

子供2人の世帯年収はいくらが理想?4人家族の家計簿をシミュレーション!

ここからは、子供2人の4人家族の理想の家計簿をシミュレーションしていきます。

理想の家計簿は、必要経費を賄いつつ、将来の資産形成も考慮したものとなります。

あくまで理想なので、実際は世帯年収や価値観に合わせて柔軟に調整していくことが大切です。

「自分の世帯年収に合わせたシミュレーションが見たい」

「家計を見直して上手に貯金を増やしていきたい」

そんな方はマネーキャリアのお金の専門家にご相談ください。

FP資格を持った専門家が各家庭の悩みに寄り添いながら、何度でも無料でアドバイスいたします。

子供2人を育てるなら世帯年収800万円が理想

子供2人を育てるなら世帯年収800万円が理想です。

その内訳を、小学生の子供2人がいる4人家族の場合の家計簿を見ながら解説していきます。

1ヶ月の理想の家計簿シミュレーションは以下の通りです。

| 項目 | 費用 |

|---|---|

| 食費 | 70,000円 |

| 住居費 | 120,000円 |

| 水道光熱費 | 20,000円 |

| 通信費 | 10,000円 |

| 被服費 | 10,000円 |

| 医療保険費 | 30,000円 |

| 交通費 | 20,000円 |

| 教育費 | 50,000円 |

| 旅行・娯楽費 | 50,000円 |

| 夫婦小遣い | 30,000円 |

| 合計 | 410,000円 |

1か月に約40万円の支出があることを踏まえると、年間で約500万円ほどのお金が必要になります。

そこから、将来のための教育費の積立や急な出費に備えた貯蓄も考慮すると、年収800万円ほどが理想となります。

ただ、地方に暮らしている場合はもう少し世帯年収が低くても理想の暮らしができる可能性が高いです。

【地方在住の場合】子供2人を育てるのに必要な世帯年収は「500万円」

地方で子供2人を育てるなら、世帯年収は500万円程度でも比較的理想の暮らしが可能です。

これは、都市部に比べて住居費や生活費が比較的低いためです。

年収500万円あれば、基本的な生活費を賄いつつ、子供の教育にも一定の投資が可能です。

また、地方ならではの子育て支援サービスや自然環境を活用することで、限られた収入でも質の高い子育てが可能です。

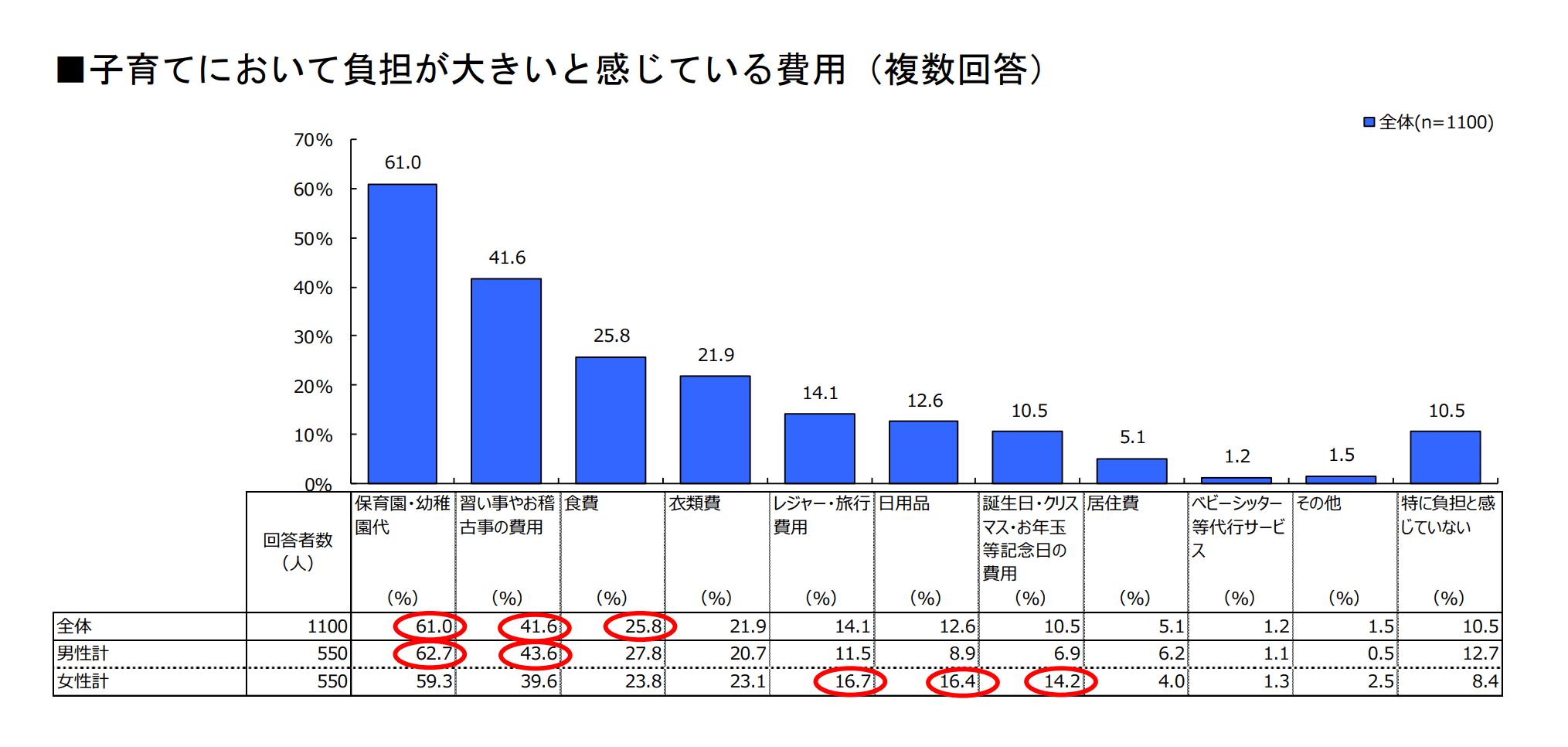

子育てにかかる費用で負担が大きい項目は?

子供2人がいる家庭で、家計簿の項目の多くを占めるのが、子供の教育費です。

教育費・養育費のうち、負担の大きいと感じる項目をみてみましょう。

(明治安田生命2018年子育てに関するアンケート調査より引用)

グラフから、以下の項目が大きな負担になっていることがわかります。

- 保育園・幼稚園代

- 習い事やお稽古事の費用

- 食費

- レジャー・旅行費用

- 日用品

- 誕生日・クリスマス・お年玉等記念日の費用

子供2人を育てるのに最低年収500万円あれば足りる?

専門家の意見によると、実際、世帯年収が500万円でも子供2人を育てることは可能と言われています。

しかし、実際のところ世帯年収が500万円だとどんな暮らしになるのか想像しづらいと思います。

そのため、世帯年収500万円で子ども2人を育てる際の家計簿をシミュレーションし、実際の生活について口コミを募集しました。

年収600万円と800万円の家計簿・口コミも紹介するので、それぞれどのような変化があるのか確認してみてください。

世帯年収500万円で子供2人の暮らし

まずは世帯年収500万円をシミュレーションしてみましょう。

世帯年収は税金などが引かれる前のため、たとえ500万円だとしても手元に来るのはもっと少ない金額です。この場合の手取り年収は390~400万円程です。単純に月割りすると、33万円ほどが月の手取りと計算できます。

どのような暮らしができるのかシミュレーションを行います。

| 項目 | 金額 |

|---|---|

| 住宅ローン | 10万円 |

| 食費 | 7万円 |

| 光熱費・水道代 | 2万円 |

| 通信費 | 2万円 |

| 生命・医療保険 | 1万円 |

| 自動車関連費 | 1.5万円 |

| 教育費 | 1.5万円 |

| 衣類・趣味・娯楽費 | 2万円 |

| 日用品 | 1万円 |

| 小遣い | 2万円 |

| 学資保険 | 2万円 |

| 合計 | 32万円 |

また、食費7万円では普段の食事の準備であまり余らないような状態のため、外食などの楽しみは月に1~2回程度が限界となってしまいます。

また、教育費としても少ないため、子どもの習い事などにはあまりお金を割けない状況です。

30代女性

貯蓄はできない

30代男性

年収500万円でも意外となんとかなる

世帯年収600万円で子供2人の暮らし

世帯年収600万円となるとどうなるのでしょうか?

世帯年収600万円の手取り年収は480万円ほどです。単純に月割りすると月の手取りは約40万円となります。

どのような暮らしとなるのかシミュレーションをしてみます。

| 項目 | 金額 |

|---|---|

| 住宅ローン | 10万円 |

| 食費 | 7万円 |

| 光熱費・水道代 | 2万円 |

| 通信費 | 2万円 |

| 生命・医療保険 | 1万円 |

| 教育費・子ども費 | 4万円 |

| 自動車関連費 | 2万円 |

| 衣類・趣味・娯楽費 | 3万円 |

| 日用品 | 1万円 |

| 小遣い | 3万円 |

| 学資保険 | 3万円 |

| 合計 | 38万円 |

40代女性

子どもの教育費が負担

40代男性

おおむね満足

世帯年収が700万円ほどの場合はどうなるのでしょうか?世帯年収700万円ともなると夫ひとりで稼ぐことが難しい金額となるため、ほとんどの家庭で共働きを行うようになる収入額です。

世帯年収700万円の手取り年収は550万円前後です。これを単純に月割りにすると、45万円ほどになります。

どのような暮らしになるのかシミュレーションをしていきましょう。

| 項目 | 金額 |

|---|---|

| 住宅ローン | 10万円 |

| 食費 | 8万円 |

| 光熱費・水道代 | 2万円 |

| 通信費 | 2万円 |

| 生命・医療保険 | 2万円 |

| 教育費・子ども費 | 3万円 |

| 自動車関連費 | 2万円 |

| 衣類・趣味・娯楽費 | 4万円 |

| 日用品 | 1万円 |

| 小遣い | 3万円 |

| 学資保険 | 3万円 |

| 合計 | 40万円 |

ある程度生活に余裕があると言えるのではないでしょうか。

30代女性

将来の教育費に備えて貯金

世帯年収800万円で子供2人の暮らし

世帯年収800万円の場合はどうなのでしょうか?年収800万円では夫婦共働き、さらに両方が正社員というケースが多くなります。

世帯年収800万円は手取り年収にする590万円ほどです。単純に月割りにすると約49万円ということになります。

どのような暮らしかシミュレーションをしてみます。

| 項目 | 金額 |

|---|---|

| 家賃 | 12万円 |

| 食費 | 9万円 |

| 光熱費・水道代 | 2万円 |

| 通信費 | 2万円 |

| 生命・医療保険 | 2万円 |

| 教育費・子ども費 | 3万円 |

| 自動車関連費 | 2万円 |

| 衣類・趣味・娯楽費 | 5万円 |

| 日用品 | 2万円 |

| 小遣い | 5万円 |

| 学資保険 | 3万円 |

| 合計 | 47万円 |

40代女性

貯蓄ができていると思っていたけれど

子供2人家族4人で年収が足りない?節約できる項目を紹介

子供2人を育てていくのに世帯年収が足りない場合、イベント・レジャー費用などの変動費を見直してみることが初めに重要になってきます。

回数が減らせたり、旅行先を近場にしてみるなど改善の余地はたくさんありますので、ストレスがたまらない程度に頑張ってみましょう。

また、通信費・水道光熱費・保険料といった固定費の見直しをすることで、毎月の家計から決まった額を削減できます。

現在、電気・ガスは自由化されて、お得な会社と自由に契約することができます。

インターネット接続料金や携帯代とセットにするとさらにお得になるプランもあるので、まだ見直しをしていない人は検討してみると良いでしょう。

さらに、最近でている格安プランは月に数千円から数万円節約することもできます。

お子さんが大きく、携帯電話を持つ年齢の家庭では、必ず見直しましょう。

保険料の見直し対象としては、生命保険や自動車保険などが挙げられます。

保障内容が重複していたり、今の家族の状況に合っていない場合、解約するなどして保険料を見直しましょう。

マネーキャリアでは、家計を節約し上手にやりくりしたい方に向けて無料相談サービスを行っています。

お金に詳しい専門家があなたの家計を分析し、最適なシミュレーションや貯金方法について無料でアドバイスいたします。

気になる方は公式ページをチェックしてみてください。

④iDeCo・NISAなどを活用して資産運用を始める

iDeCo・NISAは投資信託を始める場合に利用できる口座のようなもので、利益が非課税になるなどのメリットがあります。

現在、銀行に預けてしかいない家庭は、是非このような資産運用も検討してみましょう。

マネーキャリアでは、iDeCo・NISAなどを活用して資産運用を始めたい方に向けて、無料相談サービスを行っています。

FP資格を持った専門家がオンラインで1人1人に丁寧にアドバイスしているので、気になる方は公式ページをチェックしてみてください。

まとめ:子供2人の4人家族で必要な年収

子供2人を育てていくために必要な年収について解説してきましたが、いかがでしたでしょうか?

今回の記事のポイントは

- 子供2人の4人家族の平均世帯年収は750万円であり、実際は世帯年収が550万円の家庭が最も多い

- 0~6歳までの子供がいる家庭における夫婦のそれぞれの平均年収は、夫は606万円、妻は149万円である

- 子供1人を育てるには世帯年収は500万円、2人を育てるには800万円ほどかかり、地方在住の場合はこれよりも安くなる

- 子供2人を育てるのに世帯年収が500万円でも可能であるが、子供の進学費用が出せない可能性がある

- 子供2人を育てるのに世帯年収が足りない場合、夫婦共働きをすることで世帯年収を増やしたり、食費や固定費、旅行費を切り詰める必要がある

でした。

固定費の見直しをすることにより、浮いた費用を貯蓄に回すことができます。特に、保険料についてどのように見直したら良いか迷ったら、マネーキャリア相談の無料相談を利用してみるのも手です。

▼この記事を読んで欲しい人

▼この記事を読んで分かること