更新日:2020/06/18

自動車保険を使わない場合の支払い額は?保険を使うべきか解説!

自動車保険を使わない場合の保険料の支払い額はどうなるのか気になりますよね。保険を使うと等級ダウンで保険料が値上がりしますし、自腹で修理するのとどちらが得なのでしょうか。この記事では自動車保険や車両保険を使わない場合の支払い額について計算方法と共に紹介します。

目次を使って気になるところから読みましょう!

自動車保険を使わない場合、保険料の支払い額はどうなる?

もしものときに自動車保険を使う場合と使わない場合、次の年からの保険料の支払い額が異なることを知っていますか。

自動車保険などの任意保険を利用すると保険料の支払い額が高くなることもあるため、使わない場合の方がお得という可能性もあるです。

自動車保険を使うべきかどうか見極めるには、事故有等級制度や事故あり係数適用期間について知っておく必要があります。

そこで今回は「自動車保険を使わない場合の支払い額」について

- 自動車保険や車両保険を使ったときの保険料の支払い額への影響

- 自動車保険を使う場合と使わない場合、どちらが割安か

- 車両保険を利用したあとに保険料の支払い額を抑えるには

を解説します。

この記事を読んでいただけると、保険料の割引率についてわかり、よりお得な方を選べるようになります。

ぜひ最後までご覧ください。

自動車保険や車両保険は使うと保険料が上がる?保険を使うべきか

契約車両に万が一のことが起きたとき、自動車保険を使うと修理に必要な費用が補償されるので安心です。

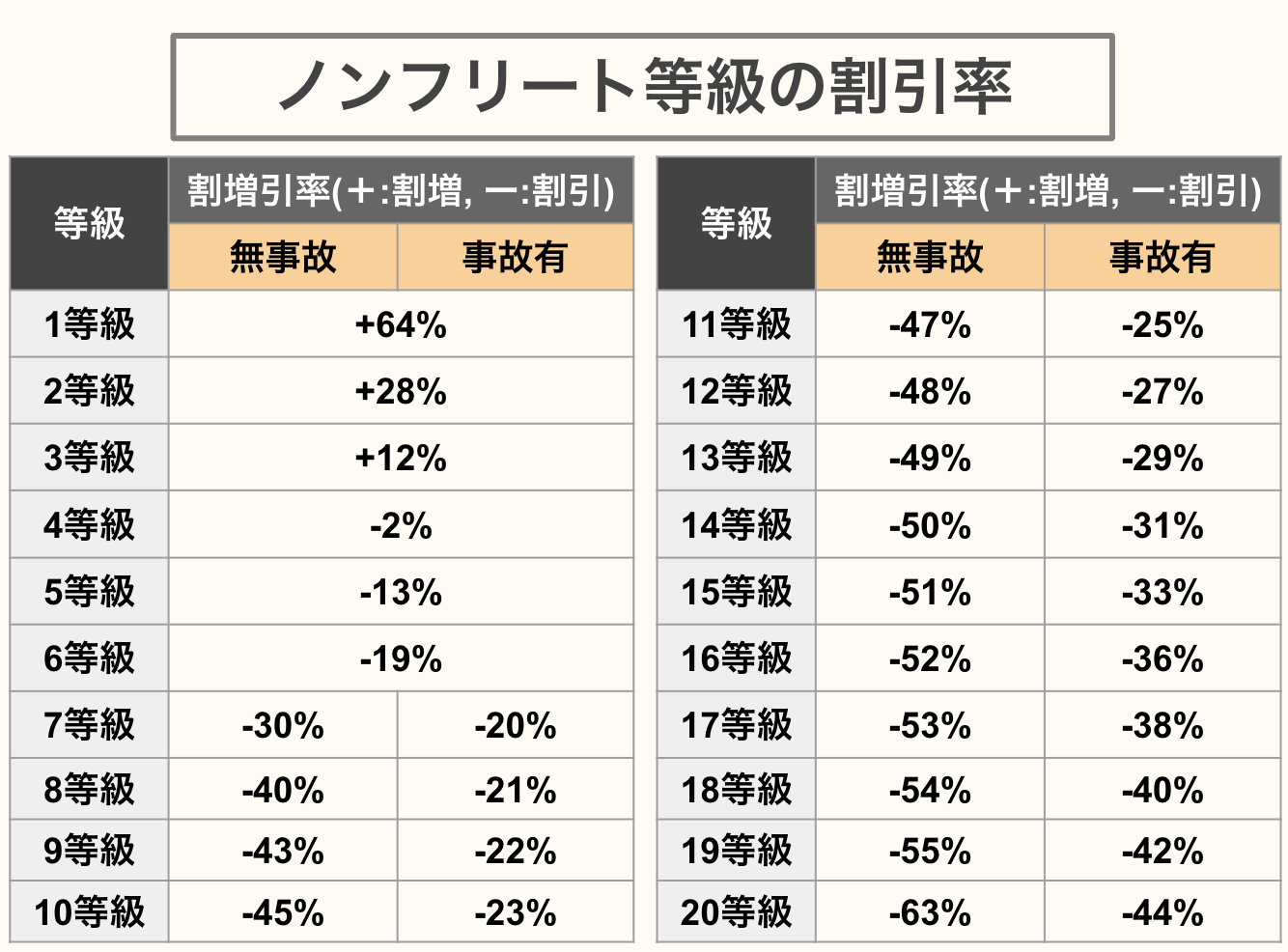

事故有等級制度の導入で保険料の割引率が下がる!

等級が下がる場合も含めた保険料支払い額の計算方法を紹介!

- 車種・用途:車種・年式・型式、車の使用目的および走行距離

- 型式別料率クラス:自動車の型式によって料率クラス1~9を適用

- 等級:前述した割引率を基準とする

- 運転者限定:本人また夫婦・家族限定、限定無し

- 年齢条件:年齢制限無、21歳以上補償または26歳以上補償

- 保険金額・免責金額:設定金額で決定

- 保険期間:1年

- 運転者限定:本人・配偶者

- 運転者年齢条件:21歳以上補償

- 車名:トヨタ・プリウス

- 型式:ZVW30

- 用途:自家用普通乗用車

- 年間走行距離区分:4,000~7,999km

- 運転免許証の色:ゴールド

- ノンフリート等級:13等級

- 年間保険料:46,150円

| 年度 | 保険を使った場合 | 保険を使わない場合 |

|---|---|---|

| 1年目 | 10等級:69,670円 | 14等級:45,240円 |

| 2年目 | 11等級:67,860円 | 15等級:44,320円 |

| 3年目 | 12等級:66,050円 | 16等級:43,390円 |

| 合計 | 203,580円 | 132,950円 |

- 保険を使った場合:⑩69,670円+⑪67,860円+⑫66,050円=(合計)203,580円

- 保険を使わない場合:⑭45,240円+⑮44,320円+⑯43,390円=(合計)132,950円

等級ダウンで値上がりする保険料と自腹の修理費用を比較しよう

事故あり係数適用期間を考える!保険を使わない場合は?

故障車に車両保険を使った後の節約方法!

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ:自動車保険を使わない場合の支払い額はどうなる?

自動車保険を使わない場合の支払い額について解説してきましたが、いかがでしたでしょうか。

今回の記事のポイントは、

- ノンフリート等級制度では、等級が高くなると割引率が大きくなる

- 等級ダウン事故で保険を使うと、事故あり係数適用期間になり割引率が小さくなる

- 自動車保険を使うと等級が低くなり、次の年から保険料の支払い額が高くなる

- 修理費が安いときは、自動車保険を使わない場合の方がお得なこともある

- 車両保険の請求期限は事故から3年なので、修理費用が決まってから判断できる

- 免責金額を上手に設定すると、保険料の支払い額を安くすることができる

でした。

せっかく自動車保険に加入しているからといっても、むやみに使ってしまうと保険料が高くなってしまうことがわかりました。

もし車の修理をした際は、この記事の内容を参考にしてみてください。

自動車保険を使った場合と使わない場合、どちらがお得になるか冷静に判断できるといいですね。

ほけんROOMでは、他にも読んでおきたい保険に関する記事が多数掲載されていますので、ぜひご覧ください。