更新日:2020/06/09

車両保険を使うと等級が下がる?保険料の変化についても解説!

車両保険を使うと保険料はいくら上がるんでしょうか。また等級がダウンするとはどういうことでしょうか。事故を起こしてしまった方でも、等級が下がって保険料が上がることは避けたいですよね。この記事では車両保険を使うと保険料がいくら上がるのか、等級について紹介します。

目次を使って気になるところから読みましょう!

車両保険を使うと等級はどうなる?等級ダウンを解説!

自動車事故を起こし、車の修理が必要になった場合、任意保険に車両保険を付けていた場合、修理費用を車両保険で賄うことができますよね。しかし、車両保険は使用するとほとんどの場合等級(ノンフリート等級)に影響が出てしまいます。

車両保険と等級の関係がよく分からない方や、そもそもノンフリート等級がどういったものなのか分からない、という方もいるのではないでしょうか?

ここでご紹介することは、

- ノンフリート等級の仕組み

- 等級を上げるには?

- 保険料の節約方法は?

- 等級に関する豆知識

になります。

この記事をお読みいただければ、ノンフリート等級がどのようなものか、また車両保険との関係について詳しくおわかりになるかと思います。ぜひ最後までお読みください。

車両保険のノンフリート等級の仕組みを解説!

等級についての確認です。

- 1等級ダウン事故

- 3等級ダウン事故

- ノーカウント事故

車両保険だけでなく対人・対物賠償保険などその他の自動車保険でも保険を使うと等級は下がるので注意しましょう。

ただし、相手がいない事故で車両保険のみをかどうか迷っている人は、車の修理費等によっては車両保険を使わない方がお得となります。

以下で詳しく説明していきます。

1等級・3等級ダウン・ノーカウントについて

- 1等級ダウン

- 3等級ダウン

- ノーカウント

1等級ダウンの主な事故は以下のようになります。

- 火災または爆発(飛来中もしくは落下中の物以外の他物との衝突もしくは接触または転覆もしくは墜落によって生じた火災または爆発を除きます)

- 盗難

- 騒擾または労働争議にともなう暴力行為または破壊行為

- 台風、竜巻、洪水または高潮

- 落書または窓ガラス破損(飛来中もしくは落下中の物以外の他物との衝突もしくは接触または転覆もしくは転覆によって生じた窓ガラスの破損を除きます)

- いたずら(ご契約のお車の運行によるものおよびご契約のお車と他の自動車(原動機付自転車を含む)との衝突および接触によるものを除きます)

- 飛来中なたは落下中の他物との衝突

3等級ダウン事故は1等級ダウン事故以外のものと、車両保険においては、自分の車を壊した場合になります。

他人を死傷させた場合(対人賠償保険)や他人のモノや車を壊した場合(対物賠償保険)も3等級ダウン事故にあたります。

ノーカウント事故としては以下のようになっています。

- 人身傷害特約にかかわる保険金請求のみの場合

- 対人臨時費用特約にかかわる保険金請求のみの場合

- 搭乗者傷害にかかわる保険金請求のみの場合

- 車両保険の費用保険金請求のみの場合

- その他オプションで付ける特約のみの保険金請求のみの場合

特約とは、弁護士費用、車両運搬費用、個人賠償責任特約、ファミリーバイク特約などが代表的ですね。そのほかにもありますので、ご加入している保険会社に確認してみてください。

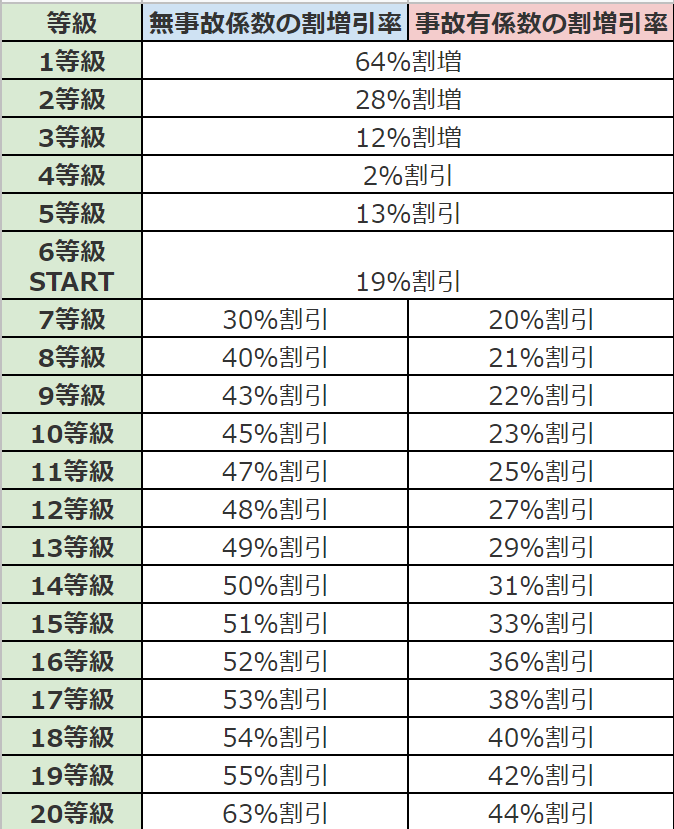

等級が下がると保険料はいくら上がる?割引率も紹介!

| 等級 | 割引率 |

|---|---|

| 10等級・無事故 | 45% |

| 7等級・事故有 | 20% |

では等級を上げるにはどうする?

保険料の割引率にこれほど大きな影響を持っているならば、ぜひとも高い等級になりたいですよね。上げるにはどうすればいいのでしょうか?

等級を上げる方法は1年間無事故で過ごすことです。これで1つ上がるのです。そんなちまちま上げたくない、と考える方もいるかもしれませんが、残念ながら2つ一気に上げる方法はありません。等級を下げないことが大切なのです。

1年間無事故で、とご紹介しましたが、事故を起こしても保険を利用しなければ等級がダウンすることはなく、無事故の時と同じく1つ上がります。

事故を起こした際は、翌年の保険料などのこともよく考え、使うか使わないかしっかりと見極めることが重要になります。

支払う保険料を節約する方法はあるのか?

自動車保険の保険料を節約する方法主に、

- 修理代を自己負担する

- 事故で修理をするときに全てを保険で補てんせずにある程度の金額を自分で負担をする免責金額を設定する

- ダイレクト型保険に入る

以下で紹介いたします。

5〜10万円の修理費なら自腹で払ったほうがお得なことも

具体的にどのくらい保険料が上がるかは、保険会社に見積もりを依頼することで3年間でどれほど違いが出るのかが分かります。

一般的に差額の累計は5~10万円となるため、修理が5~10万円で済むような場合、保険を使わず自己負担で修理したほうがお得となることもあるのです。

ただ、3等級事故において修理代が5~10万円で済む事故のケースは稀でしょう。

免責金額を高めに設定する

- 0

- 5万円

- 10万円

- 20万円

また、0-10など、初回は0円、2回目以降は10万円となるパターンもあります。

どの場合も高く設定しておくほど節約につながります。

代理店型の保険からダイレクト型の保険に乗り換える

Webや電話で契約するものをダイレクト型(通販型)といいます。

ダイレクト型では店舗を設置する際の手数料などがかからないため、保険料が安いのが特徴です。現在代理店で加入している方は、ダイレクト型への乗り換えを行うだけでかなり保険料は安くなります。

しかし、事故時に代理店の担当者が駆けつけてくれるなどといった対応がダイレクト型では行われないため、乗り換えを行う際はじっくりと検討してください。

補足:等級について知っておきたいこと

等級についての基本的なことをご紹介してきましたが、知っておくと便利な等級に関係することがいくつかあります。

- 事故有係数適用期間

- 引き継ぎ

です。

最近新しく設定された事故有係数。適用期間について分からない方の多いのではないでしょうか?

また、乗り換え時はもちろん、家族間で引き継ぎができるのをご存じですか?家族間で引き継ぐことで、保険料を安く抑えることができる可能性もあるのです。

以下で詳しくご紹介します。

事故有係数適用期間について

事故有係数は事故の種類によって年数がちがいます。以下の表をご覧ください。

| 事故の種類 | 事故有係数の年数 |

|---|---|

| 3等級ダウン事故 | 3年 |

| 1等級ダウン事故 | 1年 |

また、上限は6年となっています。

等級の自分や家族間での引き継ぎについて

等級はどの保険会社でも共通して利用されている制度のため、乗り換えを行った際には以前の等級を引き継ぐことができるのです。

ただし、満期の翌日から7日以内に引継ぎを行わないと、等級を引き継ぐことはできません。期間が開いてしまうのが分かっている場合は、中断証明書などを利用して、等級を維持することをおすすめします。

自分だけでなく、家族間でも引継ぎはできます。親が20等級の場合、同居の子供に引き継がせることで、子供の保険料がかなり安く抑えられるのです。親は6等級に戻ってしまいますが、年齢条件などが上がるため、それほど高い保険料にはならないのです。

ただし、引き継ぎができるのは配偶者・同居の親族・同居の子供と、配偶者以外では同居が条件となっています。子供が一人暮らしをする予定ならば、家を出る前に引き継ぎを行うようにしましょう。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ:車両保険を使うと等級が下がる?

いかがでしたか?ここでは等級と車両保険の関係についてご紹介しました。

ここでご紹介したことは、

- 等級は事故に遭うリスクを示す指標のようなもので、数字が高い方が保険料の割引率が高い

- 等級を上げるには1年間無事故(車両保険などを使わない)で過ごす

- 保険料を抑えるには、修理費用の自己負担・免責金額の設定・ダイレクト型への加入

- 事故有係数適用期間は事故の有無に関係なく1年で1ずつ減る

- 乗り換え時や家族間で等級は引き継げる

になります。

等級は任意保険の保険料に大きく影響を及ぼすものです。上げるのに時間がかかるため、ちょっとした事故では車両保険を使用しないで処理した方が良い場合もあります。どれくらい差が出るのか分からない場合は、保険会社に車両保険を利用した場合の翌年の保険料などを聞いてみることをおすすめします。

ほけんROOMでは他にも保険に関する記事を多数掲載しています。興味のある方はぜひ参考にしてください。