更新日:2020/09/23

自動車保険で20等級になると保険料はどれだけ安くなる?20等級について解説!

自動車保険の保険料は、決して安いものではありません。特に車両保険を付けているなら、なおさらでしょう。リスクなく保険料を節約する確実な方法は、もちろん等級を上げることです。この記事では、20等級になると保険料がどれだけ安くなるのかや、早く20等級になるためのコツなど、20等級に関わるさまざまな知識を紹介します。

目次を使って気になるところから読みましょう!

- 保険料が大幅に安くなる!自動車保険の20等級について解説

- 補足:ノンフリート等級制度とは

- 20等級での自動車保険の保険料割引率は63%

- 各等級での保険料の割引率を比較

- 自動車保険の20等級での保険料の相場

- 自動車保険で20等級になるには

- 6等級から20等級になるには最低14年必要

- 支払われる保険金が少ない場合は敢えて車両保険を使わない

- 参考:長期契約時の事故による等級ダウン

- 参考:事故による等級ダウンはリセット不可

- 注意:契約更新を忘れると等級がリセットされてしまう

- 20等級を家族に引き継ぐことはできるか

- 自分の20等級を家族に引き継ぐことは可能

- 参考:長期間車に乗らない場合に等級を保存する方法

- まとめ

目次

保険料が大幅に安くなる!自動車保険の20等級について解説

- 20等級になると保険料はどれだけ安くのか

- 20等級になるために必要な時間、早く20等級になるコツ

- 20等級の家族への引き継ぎについて

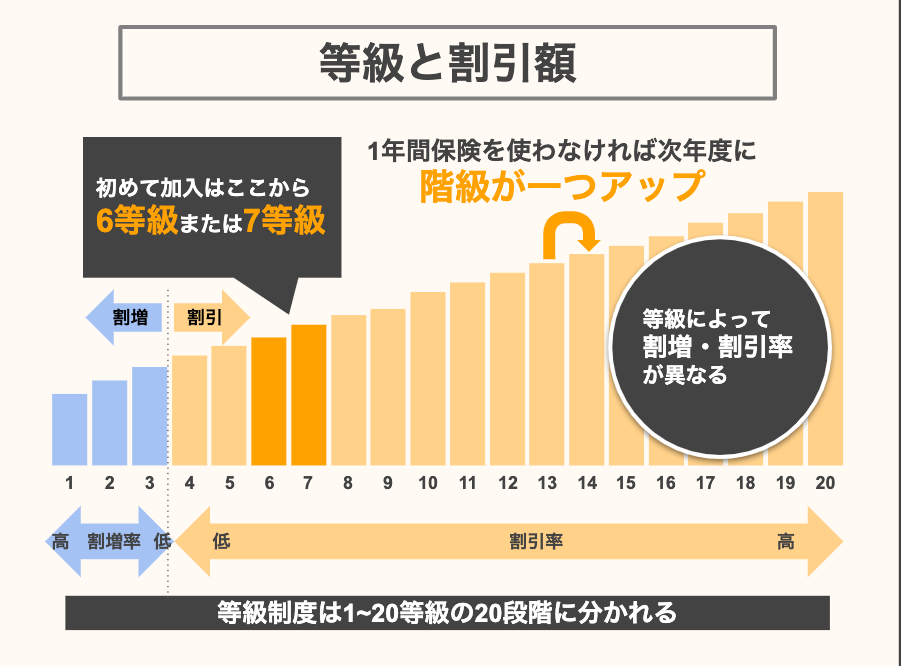

補足:ノンフリート等級制度とは

ノンフリート等級制度は、自動車保険の保険料に密接に関わる重要な制度です。

自動車保険を契約すると、等級が決められます。はじめて自動車保険に加入した場合、6等級(または7等級)からスタートです。

等級は、1年間無事故だと1つ上がり、事故を起こして保険を使ってしまうと、基本的に3つ下がります(事故の内容によります)。

このような仕組みのため、高い等級を持つ人は、単純に事故を起こすリスクが低いと判断できるのです。

公平感という意味では、事故リスクが低い人の保険料は安くあるべきです。したがって保険会社は、等級の高さに比例して保険料の割引率を高く設定します。

これが等級が高ければ高いほど保険料がおトクになる理由です。

なお等級の上限は、この記事のテーマである20等級となっています。つまり20等級になれば、保険料の割引率が最大になる、というわけです。

20等級での自動車保険の保険料割引率は63%

自動車保険の保険料は、等級によって割引率に差があることはご存じかと思います。では、一般的な自動車保険の最大等級である20等級ではどれくらいになるのでしょうか?

最大の割引率は63%となります。

かなり大きな割引率ですが、他の等級の割引率はどのくらいなのでしょうか?20等級と比較すると、どれほど差があるのか気になる方も多いと思います。

さらに最近では事故有係数というものも付けられるようになりました。事故有係数が付くと保険料はどれくらい高くなるのでしょうか?

また、20等級の場合、保険料の相場はどれくらいになるのでしょうか?それぞれ詳しくご紹介します。

各等級での保険料の割引率を比較

等級の他にも「事故有係数」というものがあり、こちらも割引率と関係があります。同じ等級でも、事故有係数が付いていると、保険料の割引率が低くなる仕組みです。

以下に割引率をご紹介します。

| 等級 | 割引率(事故無) | 割引率(事故有) |

|---|---|---|

| 1等級 | +64% | +64% |

| 6等級 | -19% | -19% |

| 10等級 | -45% | -23% |

| 15等級 | -51% | -33% |

| 20等級 | -63% | -44% |

同じ等級でも20%近く差が出ることもあり、事故を起こした際は翌年の保険料がどうなるのか、確認した方がいいかもしれません。

自動車保険の20等級での保険料の相場

20等級の保険料がいくらになるのか、相場が気になる方も多いのではないでしょうか。今回はソニー損保の自動車保険を例に、具体的な金額を紹介します。

条件は以下の通りです。

- 車種:プリウス

- 年齢:40歳

- 免許の色:ゴールド

- 等級:20等級

- 走行距離:5,000㎞

- 運転者限定:本人・配偶者のみ

- 年齢条件:30歳以上

車両保険無しで10,570円、車両保険(免責金額なし・一般条件)有で38,090円、という結果になりました。かなり保険料が抑えられているのではないでしょうか?

同じ条件で等級を12等級とした場合の保険料は、車両保険有りで54,150円という結果になりました。16,000円程差があるため、等級が上がると保険料がかなり安くなることがお分かりいただけると思います。

自動車保険で20等級になるには

20等級になると保険料がかなり安くなりますが、20等級になるにはどうすればいいのでしょうか?

新規で加入すると、一般的には6等級から始まります。その後無事故だと1年に1等級ずつ上がっていくのですが、じっくり待つしか等級を上げる方法は無いのでしょうか?

その場合、何年待てば20等級となるのでしょうか?また、1年契約ではなく、長期契約の自動車保険の場合はどうなるのでしょうか?

それぞれご紹介したいと思います。

6等級から20等級になるには最低14年必要

支払われる保険金が少ない場合は敢えて車両保険を使わない

事故を起こしてしまっても、車両保険を使わない方が良い場合もあります。

先ほど20等級の保険料が車両保険有で34,540円とご紹介しました。

もし同じ条件の人が3等級ダウン事故を起こしてしまった場合、翌年の等級が17等級・事故有係数3年となり、保険料は60,920円となります。無事故で1年間過ごすと、次の年には等級が18等級・事故有系数2年となり、保険料は56,960円となります。さらに無事故で1年過ごし、19等級・事故有係数1年となると、保険料は55,030円となります。

3年分の保険料を比較してみましょう。

3年間20等級で保険料を支払う場合、34,540×3=103,620円となります。

3等級ダウンした場合の保険料は、60,920+56,960+55,030=172,910円となります。

分かりやすいように表で表すと以下のようになります。

| 等級 | 3年間分の保険料 |

|---|---|

| 20等級 | 103,620円 |

| 3等級ダウン後 (17・18・19等級) | 172,910円 |

| 差額 | 69,290円 |

差額が69,000円以上になるため、修理などの費用が69,000円以下の場合は車両保険を使わない方がお得になるということになります。あくまで一例ですが、車両保険を使わない方が良い場合もある、ということを覚えておきましょう。

特に程度の軽い物損事故などの場合、修理費用などがどれくらいになるのか確認し、自動車保険を使うメリットがあるかどうか考えることをおすすめします。

参考:長期契約時の事故による等級ダウン

自動車保険には3年などの長期契約のものもあります。このような場合、等級の変化に違いはあるのでしょうか?

15等級時の例を考えてみましょう。3等級ダウン事故を起こし、自動車保険を利用した場合、それぞれどうなるのでしょうか。

1年契約の場合、翌年に等級が12等級と下がり、保険料が上がります。

一方、3年契約の場合、契約期間中は等級の変化による保険料への影響はありません。同じように契約時の保険料を支払うこととなります。

3年後契約更新する際の等級は、14等級となります。

参考:事故による等級ダウンはリセット不可

中には等級ダウン事故を起こし、自動車保険を利用した後、満期になる前に自動車保険を解約することで、等級ダウンが無かったことにできるのでは?と考える方もいるかもしれません。

しかし、等級ダウンはリセットすることはできません。

等級の情報は保険会社同士で共有しています。契約中の自動車保険を解約し、新しく新規で自動車保険に加入しようとしても、等級ダウンするという情報は引き継がれています。

等級ダウンは無かったことにすることはできないため、リセット目当てで途中解約することはやめましょう。

注意:契約更新を忘れると等級がリセットされてしまう

自動車保険の更新をうっかり忘れてしまうということもあるかと思います。もし忘れてしまうと、等級リセットという悲しい結果になってしまうため、注意が必要です。

更新を忘れて自動車保険を契約すると、新規と同じ6等級からのスタートとなります。ただし、すぐに等級がリセットされるわけではなく猶予期間があります。

猶予期間は前の自動車保険が満期となった翌日から6日以内となります。この期間を過ぎてしまうと、等級リセットとなるので注意しましょう。

ただし、等級が6等級以下だった場合は13ヶ月間引き継がれるルールとなっています。

20等級を家族に引き継ぐことはできるか

新規で自動車保険に加入すると、6等級から始まります。年齢が若いと保険料がかなり高額になってしまいます。

家族の中で20等級の人がいた場合、その等級を家族に引き継ぐことができればとてもありがたいですよね。特に親の等級を子供に引き継ぐことができたら、子供の保険料をかなり安くすることができると思います。そのようなことは可能なのでしょうか?

また、自動車保険を一時的に中断した場合、また加入する際は6等級からのスタートとなってしまうのでしょうか?

それぞれご紹介します。

自分の20等級を家族に引き継ぐことは可能

- 記名被保険者の配偶者

- 記名被保険者の同居の親族

- 配偶者の同居の親族

- 車の納車日に車検証を用意する

- 保険会社に連絡し、車両入替することを伝える

- 新車の記名被保険者を子供にする

- 保険名義を親から子供にする

参考:長期間車に乗らない場合に等級を保存する方法

等級のリセットを防ぎ、等級を継続させる方法に「中断」があります。保険会社に請求して、中断証明書を出してもらいましょう。

中断証明書は、

- 一度車を手放したけど、また乗る予定がある

- 自分はもう乗らないけど、子供に等級を引き継ぎするかもしれない

- 海外出張でしばらく車に乗らない

などという方におすすめです。

中断証明書を発行しておくことで、何年もかけて頑張って上げた等級が無駄にならずに済みます。自分は乗らなくても、将来家族が乗る可能性がある場合は中断証明書を発行しておくようにします。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ

いかがでしたか?ここでは自動車保険の20等級についてご紹介しました。

ここでご紹介したことは、

- 20等級の保険料の割引率は最大63%

- 同じ等級でも事故有係数が付いている場合、割引率はかなり下がる

- 20等級の保険料は38,000円程

- 6等級から20等級になるには最低14年

- 等級ダウン後の保険料を考えると、事故を起こしても自動車保険を利用しない方がいい場合もある

- 長期契約の自動車保険では、等級の変化は契約期間中は反映されない

- 等級ダウン前に自動車保険を解約しても、等級の変化は避けられない

- うっかり更新を忘れてしまうと、等級がリセットされてしまう

- 等級は同居の親族に引き継ぐことができる

- 長期間車に乗らない場合、「中断」することで等級を維持できる

になります。

自動車保険の等級は保険料と深く関係している重要なものになります。無事故で運転し、20等級を目指すようにしましょう。

自動車保険の更新を忘れてしまうと、せっかく上げた等級がリセットされるため、自動車保険の更新は忘れずに行うようにしてください。

ほけんROOMでは他にも自動車に関する記事を多数掲載しています。興味のある方はぜひ参考にして下さい。