更新日:2019/11/15

自動車保険の途中解約に違約金はかかる?解約後の注意点も解説!

契約中の自動車保険を途中で解約する場合、違約金が発生するのか気になりますよね。今回は、保険会社の乗り換えなどで自動車保険を解約する際に違約金がかかるのか、返戻金は出るのかについて詳しく解説します。また等級や解約の注意点についても紹介します。

目次を使って気になるところから読みましょう!

自動車保険を途中解約した際は違約金が発生するのか

別の保険会社に乗り換えをしたい、車を手放す時に契約中の自動車保険を途中解約したいという方がいると思いますが、途中解約する際に違約金は発生するのでしょうか。

結論から言うと、途中解約であっても違約金は発生しません。

今回は、

- 自動車保険を解約した際の返戻金

- 解約後の等級はどうなるのか

- 解約するデメリットと注意点

について詳しく解説します。

スマホなどは更新月以外に解約すると違約金が発生するのに対して、自動車保険の途中解約には違約金が発生しないので、気軽に解約できそうと思った方もいるかもしれません。

そのような方は、本記事を読んで、気軽に解約するのは危険であるという認識を持ちましょう。

また、解約する際の手続き方法についても紹介しますので、自動車保険の解約を考えている方は是非最後まで読んで参考にしてみてください。

自動車保険の保険料が年払いだと解約返戻金が出て、違約金はない

年払いの場合自動車保険の途中解約には違約金はかからず、さらに返戻金を受け取ることができます。

返戻金の計算方法は月割りと短期料率による計算の2つがあります。

では、短期料率による計算はどのように行うのでしょうか。以下の表をご覧ください。

| 期間 | 短期料率 |

|---|---|

| 7日まで | 10% |

| 15日まで | 15% |

| 1か月まで | 25% |

| 2か月まで | 35% |

| 3か月まで | 45% |

| 4か月まで | 55% |

| 5か月まで | 65% |

| 6か月まで | 70% |

| 7か月まで | 75% |

| 8か月まで | 80% |

| 9か月まで | 85% |

| 10か月まで | 90% |

| 11か月まで | 95% |

例えば、年間保険料5万円の保険を契約から6か月が経過し7か月が経過しないうちに解約するとします。

この場合、75%の短期料率を適用し、50,000×(1-0.75)=12,500と計算され、12,500円の返戻金が出ることになります。

計算方法が月払いか保険料率か、あらかじめ保険会社に確認しておきましょう。

自動車保険の保険料が月払いの場合の注意点

保険料が月払いの場合にも違約金は発生せず、解約までの保険料を支払えば問題ありません。

保険の始期日によって支払日が決まっているので、その日には保険料を支払う必要があります。

したがって、支払日までに解約手続きができなければ、新たに1か月分の保険料を支払わなければならないので注意しましょう。

また、日割り計算による返金は行われないということにも注意が必要です。

なお、1年以内に車を手放すなど、1年間の保険契約の継続ができないことが決まっている方がいるかもしれません。

この場合、年払いで短期料率により返戻金額を計算するよりも、月払いを選択した方がお得と言えます。

解約後の等級は引き継ぐことができるのか

車を手放す場合は、原則としてノンフリート等級は引き継げません。

将来的に車を再び所有する可能性があるならば、中断証明書を発行することをおすすめします。中断証明書があれば、車を再購入した時に、過去のノンフリート等級が維持されます。

別の保険会社の保険に切り替える場合、ノンフリート等級を引き継ぐためには、空白期間を作らない(旧保険の解約日と新保険の契約日を同じにする)ようにする必要があります。

もう一つの注意点として、保険期間がリセットされるということがあります。途中解約すると、本来であれば等級が上がるはずのタイミングでは等級が上がりません。

新しい保険を契約してから1年経過後にようやく等級が上がります。

ただし、保険期間通算特則の利用により、新旧保険の契約期間を合算できることがありますので、保険会社に相談してみましょう。

自動車保険を途中解約した時のデメリットは?

自動車保険の途中解約には違約金は発生しません。

しかし、自動車保険に限らず保険一般について言えることですが、違約金がなくても途中解約するとデメリットの方が多いです。

自動車保険の途中解約のデメリットは具体的には

- 保険料の払い戻し金が少なくなる

- 等級の上りが遅くなる

- 無保険期間が生じるリスクがある

であり、以下詳しく解説します。

何らかの理由ですぐ車を手放す、もう車には乗らないというような場合は、保険料が無駄になりますし、違約金もないので途中解約するのがよいです。

しかし、そのような場合を除いて、今後も車を運転する場合の自動車保険の途中解約は慎重にすべきでしょう。

違約金がないからといって安易な選択はすべきではありません。

途中解約のデメリット①:もらえる払い戻し額が少ない

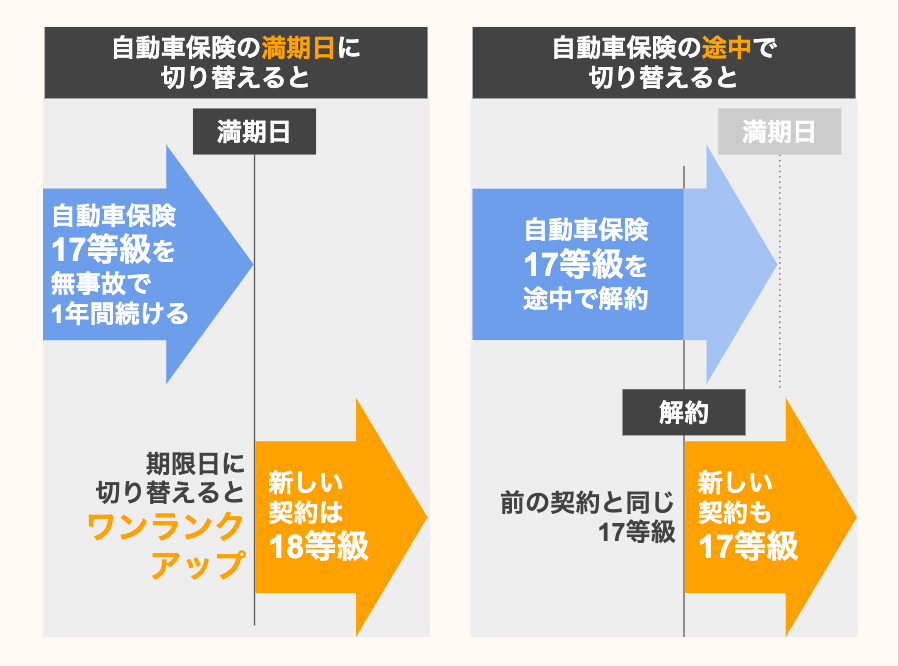

途中解約のデメリット②:等級が上がらない

自動車保険は無事故であれば、上の左図のように契約始期日から1年が経過すると等級が1等級上がり、保険料も安くなります。

しかし、上の右図のように途中解約して保険を乗り換えると、乗り換えた時点でその等級の経過日数がリセットされてしまいます。

その結果、乗り換えた時点から1年経過して等級が上がることになります。

つまり、途中解約して保険を乗り換えると、等級が1級上がるのに1年超~2年未満の期間を要することになり、その分保険料も高いものを払うことになります。

途中解約のデメリット③:無保険の時期が生じやすい

自動車保険を途中解約して、新しい自動車保険に乗り換えるとき、無保険の時期が生じてしまう可能性があります。

古い保険を解約してから新しい保険の契約をしようとすると、手続きに時間がかかりますので無保険の期間が生じます。

かといって新しい保険を早めに手続きをして、保険始期を早い時期に設定すると、違約金こそありませんが、新旧の保険期間が重複して保険料が無駄になります。

慎重に手続きをすれば問題ありませんが、うっかりすると無保険期間や重複期間が生じてしまいますので、気を付けましょう。

他社への乗り換えや満期が近い場合は、満期まで待った方がお得

自動車保険の途中解約をしようかしまいか迷っている場合は、満期日まで待って解約することをおすすめします。

その理由として、満期にならない内に途中解約してしまうと、等級が上がるのが遅れてしまうだけでなく、保険料も無駄になってしまうことが挙げられます。

また、途中解約をする場合、解約日と新しい保険始期日は同日でなければいけません。

自動車保険の切り替えは、一般に午後4時に設定されているため、保険の終わりは解約日の午後4時、したがって新しい保険の始期は同日午後4時とします。

これがずれると等級の継承ができなくなったり、事故にあっても保険金が下りないことになったりします。

したがって、保険会社の乗り換えの場合も、以上のデメリットやリスクを避けるために満期日を待ってからが良いでしょう。

年払いであれば、違約金がない上に返戻金が支払われますので一見お得なように思えますが、払ったものが減額されて戻ってくるということなので、解約する際はよく検討する必要があります。

しばらく乗らないだけなら「中断」がおすすめ

ここでは、車を廃車にしたり譲渡して、しばらくは車を運転しない、または今後運転することがあるかどうか分からないというケースについて解説します。

皆様は「中断証明書」という言葉をご存知ですか?

「中断証明書」とは、自動車保険を解約したときでも現在持っている等級を10年間保持できるという証明書です。

ここでは「中断証明書」がどういった時に役に立つのかを事例を用いて説明していきます。

地方から東京に住むことになったAさんの事例

Aさんは、地方暮らしをしていましたが、仕事の都合により東京へ引っ越すことになりました。

東京だと車は邪魔になるので車を売りましたが、東京に引っ越し、しばらくすると週末に出かける車が必要だと思うようになりました。

そこで東京で新しく車を購入することにし、自動車保険も新しく加入することにしました。

しかし、車を売った際、保険屋が「中断証明書」を発行してくれていたので、6等級から始めるのではなく、前に持っていた15等級をそのまま使うことができたのです。

この事例から分かるように、いったん車を手放すときは、新たに車を購入するかどうか分からなくても、とりあえず「中断証明書」を入手しておくとよいです。

長期契約の場合は途中解約しないほうが良い

自動車保険は基本的に1年契約ですが、保険会社によっては2年~7年の長期契約を取り扱っており、3年契約などを見かけることがあります。

長期契約の特徴は

- 保険料は契約時の条件で決まり、2年目以降も無事故としての保険料となる

- 等級は事故を起こしても契約期間中は変わらない

- 等級変更や保険料の改定は、次回の契約更新のときに行われる

です。

事故統計などから保険会社が保険料を見直ししても、長期契約中はその見直しの影響を受けません。長期契約中の等級は事故を起こしても変わらず、契約更新時に変わります。

そのときの等級および事故有係数の求め方は、1年契約のときとは大きく異なります。

事故を起こしたとき等級と事故有係数について、1年契約と長期契約とではどちらが有利かと一概には言えませんが、長期契約の方が有利なときが多いようです。

長期契約も違約金なしに途中解約ができますが、途中解約をすると、保険料と等級の面で不利となりますので、満期まで継続するのがおすすめです。

自動車保険を途中解約するときの手続きの流れ

- コールセンターに電話をいれる

- コールセンタースタッフに、解約の旨を伝える

- 解約の日付を伝える

- 後日、解約の書類が送られてくるのでサインをする

- 解約書類を送り返す

となっています。

自動車保険証書には必ずコールセンターの電話番号が記載されています。

途中解約についても、コールセンターに電話をすると全て案内をしてくれます。

ここで重要なのは、保険を乗り換える人は、上記3番の解約日を間違えないことです。

また、コールセンターに繋がりにくい場合は自分の保険担当のスタッフに直接解約する旨を伝えるとよいでしょう。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ

自動車保険の途中解約時の違約金や、解約の際の注意点についてお分かりいただけたでしょうか。

自動車保険の解約については、注意点がいくつもありますので、あらかじめ確認しておくと良いでしょう。

最後に要点をまとめます。

- 自動車保険の解約には違約金は発生しない

- 年払いの場合は主に短期料率で返戻金が計算される

- 月払いの場合は毎月の支払日までに手続きした方が良い

- 他社への乗り換えは解約日と契約日を同日にする

- 車を手放すときは、再び車を持ったときのために中断証明書を発行しておくとよい

- 自動車保険の途中解約には様々なデメリットがあるので、解約は慎重に行うべき

- 2年以上の長期契約の保険もあるが、やはり途中契約は推奨されない

- それでも途中契約する場合は、コールセンターに連絡を取り、解約の日付を正確に伝える