更新日:2020/05/27

【台風で車に傷が!】台風による損害に車両保険は使えるのか?

車の損害を補償してくれる車両保険は台風やゲリラ豪雨などの自然災害でも使うことができます。台風による損害で車両保険を使用した場合、翌年度の等級は1等級下がり1年間事故ありの割引率が適用されます。どのくらい保険料が上がるのか計算したうえで使用を検討しましょう。

目次を使って気になるところから読みましょう!

台風で車に傷がついた!この場合車両保険で直せるの?

毎年秋にやってくる台風。太平洋側に住んでいる人は、飛んできた破片などによって車に傷がついてしまった人も多いかもしれません。

そんな時に気になるのが、その傷を車両保険で直すことができるかどうか、ということではないでしょうか。

結論から言うと、直すことが可能です。ただ、使うと翌年度の保険料も高くなるので、必ずしも使った方がお得とは限りません。

では、台風によって車が損害を受けたときに車両保険を使うかどうか、どのように判断したらよいのでしょうか。

そこで今回は、

- 台風の補償で車両保険が使える具体的なケース

- 車両保険を使った際の保険料の変化

- 車両保険を使うべきパターンと使うべきでないパターン

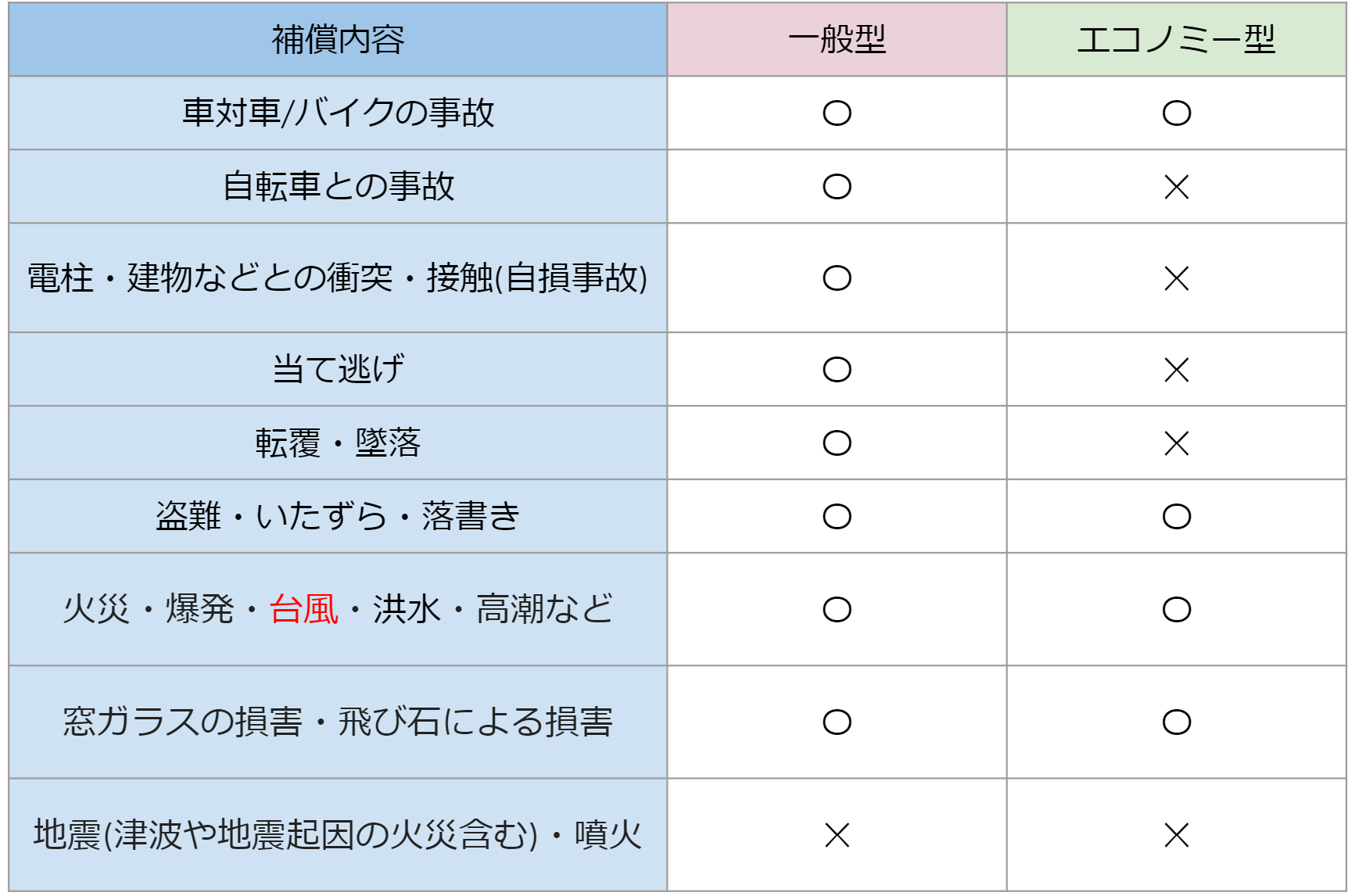

台風による損害を補償してくれる車両保険のタイプはどれか

車両保険には2つのタイプがあります。

1つは一般型(フルカバー型)といい、補償の範囲が広い保険です。

もう1つはエコノミー型(車対車+a型や限定型など保険会社によって名称が異なります)といい、補償内容を限定することによって保険料を安く抑えることが出来る保険です。

以下のケースは一般型では補償されますが、エコノミー型の補償範囲には含まれません。

- 当て逃げ

- 電柱、車庫、ガードレールへの衝突

- 自転車との接触

- 転覆・墜落

それに対して、以下のケースは両タイプとも補償対象となります。

- 車同士の衝突・接触

- 火災・爆発

- 落書き・いたずら・窓ガラス破損

- 飛来中または落下中の他物との衝突

- 盗難

- 台風・竜巻・洪水・高潮

一般的には、補償範囲が広い一般型を勧められることが多いですが、台風などの風水害による浸水などの損害は、どちらのタイプでも補償されます。

表にするとこのようになります。

また、もちろん自動車保険に加入しているだけで車両保険を付けていなかった場合は補償対象外になり保険金の請求ができませんのでご注意ください。

台風による損害で車両保険が使える具体的なケース

- 道路が冠水して水没・浸水した

- 冠水したトンネルに突っ込んで水没・浸水した

- 駐車していた駐車場が水没・浸水した

- 土砂崩れが起きて車に傷がついた

- 看板や瓦が飛んできて傷がついた

- 木が倒れてきて傷がついた

また、人身傷害保険や搭乗者傷害特約に加入していれば、台風によって車に乗っている時や車から出る時にけがをしてしまった場合にも保険金が支払われます。

車両保険には人への補償責任はありませんので、加入を検討してみてはいかがでしょうか。

車両保険の保険金支払い額

支払われる金額は、損害金額から免責金額(自己負担額)を引いた額です。

損害が大きく、全損(車自体が修理不可能な状態まで破損してしまう又は損害額が保険金額を超えてしまうこと)になってしまうケースも少なくありません。

全損になると免責金額は引かれず保険金の上限額が支払われます。

例えば、

- 車両保険の保険金額が100万円

- 免責金額が10万円

の場合は以下のようになります。

- 修理金額が50万円の場合:免責金額を引いた40万円が支払われる。

- 修理金額が200万円の場合:保険金額を超えるため全損扱いとなる。免責金額は引かれず、100万円が支払われる。

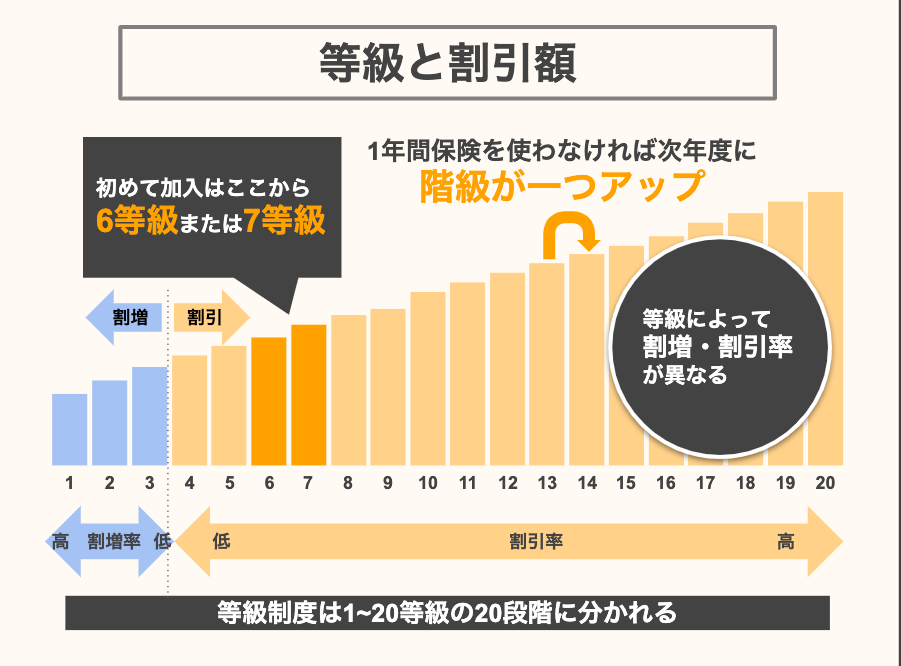

台風での車両保険の補償は翌年のノンフリート等級に影響するか?

- 事故による損害・当て逃げなど

→3等級下がり、3年間事故有係数が適用 - 盗難・いたずら・台風による損害など →1等級下がり、1年間事故有係数が適用

というように変化し、翌年度の保険料が上がります。

台風などの自然災害だけでなく、盗難やいたずらなど自分に過失がない偶発的な原因で車両保険を使っても、1等級下がるということを覚えておきましょう。

また、1年間保険を使用する事故がなければ翌年度に1等級上がります。

1等級下がるとどのくらい保険料に影響するのか

等級制度

等級による保険料の割引率の一例をご紹介します。

- 7等級 事故なし:-30% 事故あり:-20%

- 8等級 事故なし:-40% 事故あり:-21%

- 9等級 事故なし:-43% 事故あり:-22%

- 10等級 事故なし:-45% 事故あり:-23%

- 11等級 事故なし:-47% 事故あり:-25%

- 12等級 事故なし:-48% 事故あり:-27%

事故なしと事故ありでは大きく割引率が異なりますので、保険を使った方が高くつくケースは少ないと思いますが損をしないようにしっかり計算してから保険を使用し請求するかどうか決めましょう。

車両保険を使うべきケースと使うべきでないケース

車両保険を使うか使わないかの判断は、補償される金額と翌年度の保険料との比較により行うとよいでしょう。

車両保険を使わなかった場合、翌年度に1等級上がります。しかし、車両保険を使った場合翌年度に1等級下がり、事故有係数が適用されるようになります。

例えば、10等級の割引率は45%です。

Aさんの自動車保険料が元々10万円であった場合、45%引きで55,000円の保険料のお支払いになります。

しかし台風の損害で車両保険の保険金が支払われた場合、翌年の等級は9等級になり事故ありの割増引率を含め割引率は22%になり保険料のお支払いは78,000円となるため翌年の保険料が23,000円も高くなります。

台風での損害は、ボンネットに傷がついた等もしも軽い被害で済んだ場合に等級をさげて車両保険をつかうのか自身で修理するのかよく検討したほうがよさそうです。

このように翌年度の保険料の差額を計算し、保険金の額よりも小さければ、車両保険を使う方が支払い額が最終的に少なくなります。

逆のケースでは、車両保険を使うと損をすることになります。

以下でケースごとに車両保険を使うべきか使わないべきか紹介いたします。

ケース①:等級が高く、年齢条件も高い場合

車両保険を使うことによる保険料の違いについて、シミュレーションを行います。

まずは、等級も年齢条件も高く、事故歴のない優良ドライバーという想定のもと、保険料を試算します。

条件は以下のとおりとします。

- 年齢:30歳

- 車種:プリウス(型式:ZVW52)

- 年間走行距離:7,000km以下

- 免許証の色:ゴールド

- 使用目的:主に家庭用

- 車両保険の免責金額(自己負担額):10万円

20等級の場合、年間の保険料は32,860円です。

台風による損害で車両保険を使い、19等級(事故有係数を適用)となった場合、年間の保険料は54,380円です。

ただし、あくまでシミュレーションなので、金額は変動することもあります。

これらの差額54,380-54,380=21,520円が、車両保険を使うことによって余分に支払うことになる保険料です。

これよりも保険金の額の方が高ければ、車両保険を使った方がよいということです。

免責金額が10万円なので、修理金額100,000+21,520=121,520円以上であれば、車両保険を使った方がお得ということになります。

つまり、ある程度以上の損害があれば車両保険を使った方がよいですが、小さな傷がついた程度であれば、使わない方が支払いは安くなるという結果となりました。

ケース②:新人ドライバーの場合

次に、新人ドライバーのケースではどのような結果になるのか、見ていきましょう。

以下の条件でシミュレーションを行います。

- 年齢:20歳(全年齢を補償)

- 車種:プリウス(型式:ZVW52)

- 年間走行距離:7,000km以下

- 免許証の色:グリーン

- 使用目的:主に家庭用

- 車両保険の免責金額(自己負担額):10万円

新人という想定なので、ノンフリート等級を6等級とします。上記の条件で6等級の場合、年間の保険料は245,240円です。

台風による損害で車両保険を使い、5等級(事故有係数を適用)となった場合、年間の保険料は265,510円です。

これらの差額265,510-245,240=20,270円が、車両保険を使うことによって余分に支払うことになる保険料です。

先のケースと同様、これよりも保険金の額の方が高ければ、車両保険を使った方がよいということです。

免責金額が10万円なので、修理金額100,000+20,270=120,270円という数字が、車両保険を使うかどうかを決める基準になります。

正しく判断するためには、自分が設定した免責金額をしっかり確認しておきましょう。

免責金額を低めに設定している場合は、車両保険を使う方がよいケースが多くなります。

また、車両保険金は損害に対する補償であり、修理費に使わなければいけないという責任はありませんので損害が大きい場合は買い替えも視野に入れてはいかがでしょうか。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ

今回は、台風などの風水害による水没・浸水などの損害に対する車両保険の補償や保険料についてご紹介しました。

要点をまとめると、

- 車両保険にはいっていれば一般型(フルカバー型)とエコノミー型(車対車+a型)の両タイプとも台風による損害は補償対象になっている

- 台風で車両保険を使用すると、ノンフリート等級が1等級下がり、1年間事故有係数が適用される

- 車両保険を使わない方が支払いが少なくなることもあるので、車両保険を使った場合の翌年度の保険料を把握することが使う・使わないの判断には必須となる