更新日:2020/05/09

洪水で水没しても車両保険で補償される?補償内容や等級を確認しよう

台風・高潮・津波などの水害によって洪水がもたらされることもあります。浸水(冠水)などになって車が水没し故障した場合、修理費用は車両保険で補償されるのでしょうか。今回は水没による損害は車両保険で補償されるのか、等級のダウンによる保険料の変化等についても解説します。

目次を使って気になるところから読みましょう!

車が水没したとき車両保険で補償される場合とされない場合がある

毎年、この時期になると豪雨や台風による大雨・高潮で洪水になる事態が起き、家や車が浸水し多くの水害が発生しています。

このように、台風や洪水などで車が水没してしまった場合、修理にかかる費用は車両保険で補償されるのでしょうか。

実は同じ水没被害でも、補償によって車両保険が適用される場合と、適用されない場合があるのです。

そこで今回は、

- 洪水による水没は車両保険で補償されるのか

- 水没しても補償されない場合

- 等級変化による翌年の保険料の変化

洪水や冠水による水没の損害は車両保険で補償されるのか

そんなときに、河川や湖・沼からはん濫が起こる災害などによって、浸水・洪水などで自分の車が水没・浸水してしまった場合、契約している車両保険で補償されるようになっています。

しかし、契約形態によっては補償対象外となるケースもあります。

セゾン(おとなの自動車保険)では「自宅・車庫での水災」を補償内容から外すことができます。ここを外すことによって保険料を下げることができます。

そのため、補償から外す選択している人も少なくないでしょう。そのような場合、洪水や冠水であっても補償対象となりませんのでご注意ください。

※ショッピングセンターの駐車場のような、通常の保管場所以外に駐車している場合は補償されます。

このような細かい部分に関して、車両保険が「一般型」「エコノミー型」ではない方は、一度補償範囲をしっかりと確認しておいた方が良いでしょう。

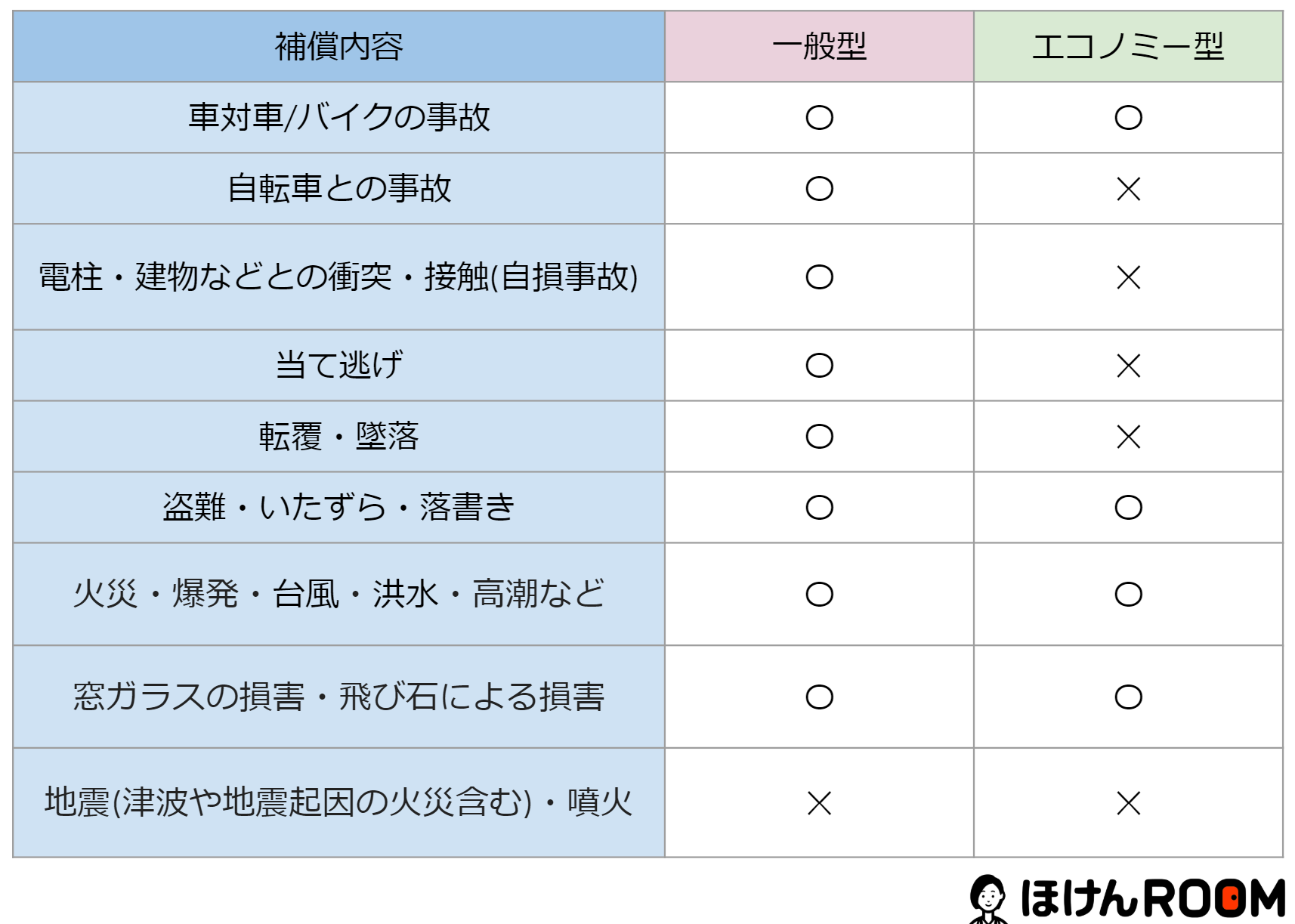

洪水で水没した際に適用される車両保険の種類(タイプ)は?

エコノミー型は車両同士の事故と自然災害などの補償に限定して、自損の事故や当て逃げは補償対象外とした危険限定の車両保険です。

上記のほかに、一部の保険会社では、車両同士の事故のみに限定したタイプもありますが、その場合自然災害は対象外です。

自動車保険の保障範囲は河川や湖、沼から水がはん濫し、一定の範囲が浸水した状態を言います。

その中で、洪水によって車が押し流され、相手の建物や車両にぶつかり破損させてしまった場合は、自動車保険から補償されません。

こういった自然災害の場合は、法律上の賠償責任は生じないからです。

一般的な補償内容を紹介します。

また、車両保険に加入している人は、どちらのタイプに加入しているか確認しておくことをおすすめします。

保険会社によって補償内容タイプの名称がそれぞれ異なりますので、以下で保険会社ごとの補償内容を詳しく紹介します。

保険会社各社で洪水による水没は保険対象なのか検証

こちらでは保険会社ごとで、洪水の水没による補償の有無を表で取り上げます。

| 保険会社 | 洪水補償 |

|---|---|

| あいおいニッセイ同和損保 | 一般補償〇、10補償限定〇 |

| 損保ジャパン | 一般条件〇、限定危険〇 |

| 東京海上日動火災保険 | 一般条件〇、エコノミー〇 |

| ja共済 | 〇 |

| チューリッヒ | ワイドカバー型〇、限定カバー型〇 |

| 三井住友海上 | 一般補償〇、10補償限定〇 |

| 三井ダイレクト | 一般タイプ〇、限定タイプ〇 |

| sbi損保 | 一般車両〇、限定A〇 |

| セゾン自動車火災 | 自由に洪水補償を付帯可能 |

セゾン自動車火災だけ、他社と補償の仕組みが異なっています。セゾン自動車火災では、車両保険の補償を細分化、ドライバーのニーズに合わせ必要な補償を選べます。

例えば次の例ように、水災を積極的に外すことが無い限り補償対象となります。

- 一般車両:水災対象外

- 一般車両:盗難、水災対象外

- 車対車+A:水災対象外

- 車対車+A:盗難、水災対象外

- 車との衝突のみ

洪水によって水没した場合に車両保険が使える具体的なケース

自動車保険が洪水により車が水没の被害を被った時、車両保険で補償されるケースは次の通りです。

- 集中豪雨で川が氾濫し、車が流されてしまった。

- 運転中、ゲリラ豪雨に遭い、ガード下の冠水で水没

- 台風や豪雨で土砂災害が発生、車が巻き込まれた。

- 台風と満潮で高潮が発生し、車が浸水した。

などの災害により、車に損害が発生した時、車両保険に加入していれば補償の対象になります。

洪水で全損になった場合どのように補償されるか

台風の後など、ニュースで車が水没してしまっている映像を見ることも多くなりました。車が水没してしまうのは他人事と言えません。洪水で車が全損になるのはどの様な状況なのでしょうか?

洪水などで水没してしまい全損となるケースは、

- エンジンまで水没し修理できない

- 修理費用が保険金額を超えている

になります。

洪水などの水没で全損と判断された場合、補償金額は満額支払われることになります。

車両保険契約時に免責金額を設定している方もいると思います。車両保険は免責金額が差し引かれた分を保険金として支払ってくれます。

しかし、全損の場合は免責金額はひかれず、設定した車両保険金額が全額支払われます。

同じ水没でも津波は車両保険で補償されない?

ほかにも自然災害である地震・噴火・津波を原因とする損害時は、ほとんどの保険会社が免責事項として約款に明記しています。

そのため、アクサダイレクトなど保険会社によっては「地震・噴火・津波危険車両全損時一時金特約」のような特約を用意しています。

この特約を付加すれば保険料は上がりますが、万一の際に一時金が下りる補償を準備している保険会社もあります。

このような特約をセットでつけることで、地震と地震による津波、噴火などでも補償の対象にできます。ただし、地震・噴火・津波の補償特約は、支払い保険金の限度額が設定されています。

保険会社により、若干の違いがありますが、ほとんどの場合限度額は50万円(車両保険金額が50万以下ならば車両保険金額が限度額)です。

保険料もそれなりに高めに設定されているので、よく考えて加入する必要があります。

台風・洪水・高潮で水没し車両保険をつかう場合は等級制度に影響するか

自動車保険では、事後時の損害額を保険金でお支払いした場合、翌年のノンフリート等級に影響があります。台風・洪水・高潮での損害額を車両保険金で補償した場合も同じです。

通常「車両同士の事故で自己の車両の修理費を車両保険金の支払いで補償した」、「自損事故で車両保険金の支払いを受けた」などのケースでは、翌年の自動車保険更新期日から事故1件につき3等級ダウンし、保険料の割引率・割増率には最低3年間影響します。

洪水など自然災害による損害の場合、修理費などを車両保険金で支払いを受けたならば、翌年のノンフリート等級は1等級のダウンです。よって保険料に影響が及ぶのは翌年1年間となります。

保険料の影響は1年間なので、保険を使った場合に翌年からの保険料と修理代を比較して検討すると良いでしょう。

1等級下がるとどのくらい保険料に影響するか?

例えば、10等級の割引率は、45%です。Aさんの自動車保険料が元々10万円であった場合、45%引きで55,000円の保険料のお支払いになります。

しかし洪水・冠水で車両保険の保険金が支払われた場合、翌年の等級は9等級になり、事故ありの割増引率を含め割引率は22%、保険料のお支払いは78,000円となるため翌年の保険料が23,000円も高くなります。

洪水・冠水での損害は、全損または修理費が高額になることが予想されます。もしも軽い浸水とうで済んだ場合、等級が下がっても車両保険をつかうのか、よく検討したほうがよさそうです。

一部の保険会社では、自動車保険の保険金支払いで補償を受けた場合、翌年度の保険料の概算と、保険金の支払いを受けなかった場合の保険料との累計差額を教えてくれます。

保険料の累計差額を出してもらい、実際の保険金支払額と比較して、保険金で補償するかどうかの判断は重要です。保険会社または保険代理店にまず相談することをおすすめします。

水没した車は売ることができるか

洪水などで水没してしまった場合、乗り続けることに抵抗を感じる方も少なくないのではないでしょうか。このような場合、廃車か売るかのどちらかになります。

水没してしまったし、どうせ売れないだろうから廃車にしよう、と考える方もいるかもしれません。しかし、水没した車でも買い取ってもらえる場合があります。

特にエンジンは浸水していない場合、ディーラーや中古車販売店で買い取りしてくれる可能性が高くなります。ただし、一般的な買取価格より30%ほど金額は下がってしまうようです。

また、エンジンまで水没してしまった場合でも、廃車買取業者に頼むと買取を行ってもらえます。0円以上となるためお金を貰えない可能性はありますが、廃車にかかる費用は0円で済みます。

ディーラーなどに廃車を頼むと、5~9万円ほどかかるため、廃車にする場合も一度見積もりしてみることをおすすめします。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ

車が水没したとき、車両保険で補償される場合とされない場合について解説してきましたが、いかがでしたか。

今回の記事のポイントは

- 洪水や冠水による水没の損害は車両保険で補償される

- 水没の損害は車両保険の一般型とエコノミー(限定)型の双方で補償される

- セゾン自動車火災では、ドライバーのニーズに合わせ水災補償を外せる

- 洪水などの水没で全損と判断された場合、補償金額は満額支払われる

- ただし、水災補償でも車両保険をつかう場合は等級制度に影響する

- 水没した車は売ることもできるが、高値では売れない