生命保険の見直しポイントを解説!おすすめタイミングや損しない注意点を年代別に解説

- 正しいリスクの備え方を1から理解したい人

- 時代に適応した保険選びについて知りたい人

- 保険の見直しを行う最適なタイミングとポイントを知りたい人

内容をまとめると

- 生命保険の見直しをするときは無保険状態にならないように注意

- がん保険の見直しでは免責期間に要注意

- 解約しない方が良いお宝保険もある

- 生命保険の見直しをすると保険料が安くなることも

- 生命保険の見直しでは複数の商品を比較すべき

- 生命保険の見直しに強い保険相談窓口はマネーキャリア!

- 生命保険見直しの注意点を4つで解説!

- 注意点①見直しの際は無保険状態を作らない

- 注意点②積立型保険の解約は元本割れリスクがある

- 注意点③昔のお宝保険は解約すると損をする

- 注意点④がん保険は免責期間に注意する

- 生命保険の見直しが必要な人とは?

- 生命保険の見直しが必要な人①家族構成が変わった人

- 生命保険の見直しが必要な人②ライフステージが変わった人

- 生命保険の見直しのメリット3つ

- 生命保険の見直しメリット①保険料を抑えて節約につながる

- 生命保険の見直しメリット②過不足なく最適な保障を実現できる

- 生命保険の見直しメリット③将来のライフプランを考えるきっかけになる

- 生命保険の見直しポイント4つ

- 生命保険の見直しポイント①掛け捨て型の生命保険を活用する

- 生命保険の見直しポイント②払い済み保険へ移行する

- 生命保険の見直しポイント③保険金を減額する

- 生命保険の見直しポイント④保障内容を手厚くする

- 生命保険の見直しでは他社比較がおすすめ!

- 【参考】生命保険の見直し例

- 生命保険の見直しで損した人の体験談

- 同じプランでも保障期間・保障金額を比較検討して見直しすべき

- まとめ:生命保険の見直しは注意点を知らないと損をする可能性がある

- 生命保険の見直しでよくある質問

- 【参考】生命保険の加入率と平均保険料

目次

生命保険見直しの注意点を4つで解説!

生命保険は万が一のための備えとして契約します。

長い人生において必要な保障はその都度変わるため、こまめに見直しをすることが大切です。

「保険の見直しは難しそうだからとりあえず今のままでいいや」

「保険の見直しは面倒くさそうだから後回しにしよう」

と思っている方も多いのではないでしょうか。

現状に合わない保険に加入していた場合、万が一に備えることができず、必要な保障を受けられないリスクがあります。

例えば、死亡保険の保障内容が十分ではなかった場合、万が一の際は家族が苦しい生活を強いられます。

加えて、生命保険の見直しにはいくつかの注意点があるため、ポイントをおさえた見直しが肝心です。

具体的には以下の4点に注意して見直しをしていきましょう。

- 見直し時に無保険状態を作らない

- 積立型保険の解約は元本割れリスクがある

- 昔のお宝保険は解約すると損をする

- がん保険は免責期間に注意する

生命保険の見直しが面倒くさいと感じている方は、FPに相談するのもおすすめです。

FPに相談するのであれば、まずはマネーキャリアをおすすめします。

- オンラインで気軽に相談

- 何度でも無料

- 全国対応

- 相談満足度93%を誇る質の高いFP

- 取扱保険会社は40社以上

注意点①見直しの際は無保険状態を作らない

別の保険に切り替える際は、無保険状態を作らないように注意しましょう。

古い生命保険を解約して新たな生命保険の保険期間が始まるまでの間、空白の期間が生じないようにすべきです。

無保険状態のときに万が一のことがあった場合、

- 病気になったり死亡したりしても保険金がもらえない

- 病気やケガが原因で新しい保険に加入できなくなる可能性がある

「新しい保険の申込みが完了して安心」

「新しい契約を申し込んだからさっそく古い保険は解約しよう」

という考え方は危険です。

保険を申し込んだとしてもその後に様々な手続きが控えており、保険契約の締結・保険期間の開始はすぐではありません。

また、告知書の内容から契約を断られることも起こりえます。契約中の保険を解約するのは、新契約の保険期間が開始してからにしましょう。

注意点②積立型保険の解約は元本割れリスクがある

積立型の保険は、解約すると契約期間や払込み保険料に応じて解約返戻金を受け取れます。掛け捨て型に比べて保険料は高い一方、貯蓄ができるというメリットもあります。

しかし積立型の保険を途中解約してしまうと、払い込んだ保険料の累計額よりも解約返戻金が少なくなる(元本割れする)可能性があります。

契約していた期間が長ければ解約返戻金は元本より多くなりますが、契約期間が短い場合には注意が必要です。

解約返戻金の元本割れを防ぐためにできる対策として、保険料の払込みをできるだけ早く済ませてしまうことが挙げられます。

注意点③昔のお宝保険は解約すると損をする

昔の生命保険の中には、現在では考えられないほどの高金利で運用しているものがあります。これはお宝保険と呼ばれ、見直しの必要が無いものがほとんどです。

バブルの最盛期に加入した高利回りの生命保険を転換・解約してしまうのは、大きく損をすることになります。ただし保険会社によっては転換・解約を勧められる可能性もあるため、注意するようにしましょう。

下記の2点を確認することで、契約している保険がお宝保険か見分けることができます。

- 積み立て型保険であること

- 現在よりもはるかに高い予定利率であること

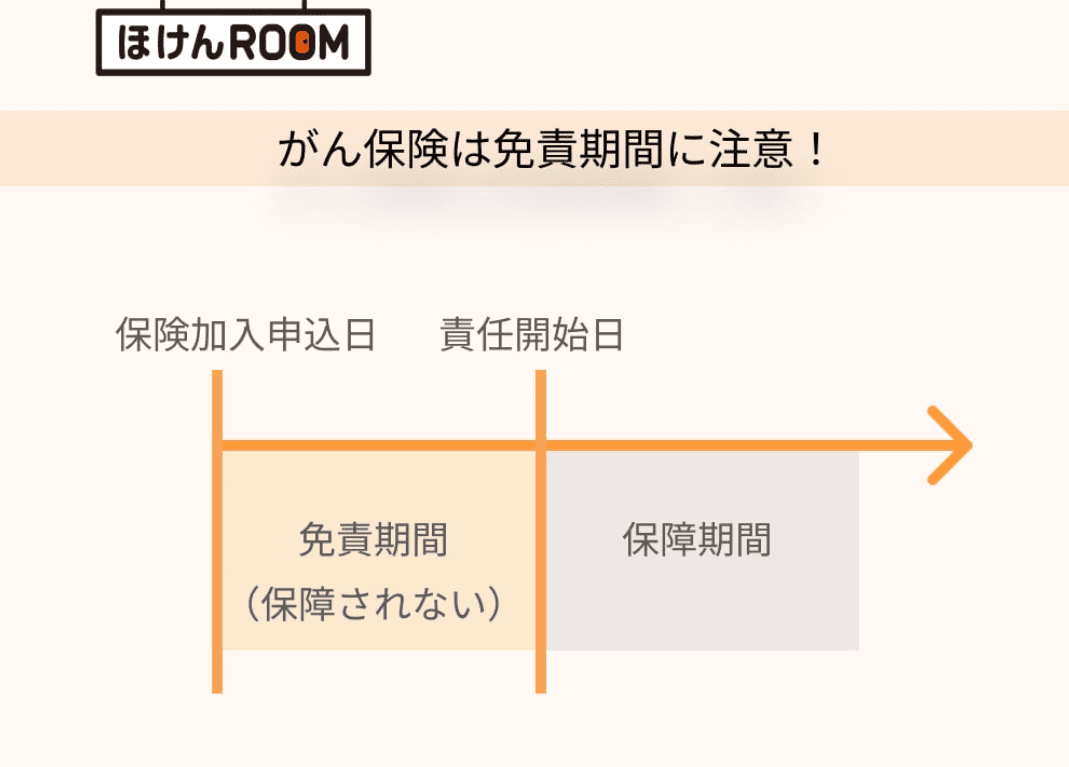

注意点④がん保険は免責期間に注意する

がん保険の見直しの際には、がん保険特有の考え方である免責期間にも注意が必要です。

これは、保険会社が定めた「保障する責任を負わない期間」です。

免責期間は「契約から〇日間」といったように商品ごと決まっています。免責期間中にがんが発覚しても、保険金はもらえません。

がん保険を乗り換える場合は以下のような手順で行うようにしましょう。

- 新保険を申し込み契約する

- 新保険の免責期間の終了(責任開始日)を待つ

- 旧保険を解約する

なぜがん保険には免責期間があるのでしょうか。

以下のような状況を避けるためだと考えられます。

- がんの初期段階で体の不調を自覚しながらも病院に行かない

- 不調を感じた状態でがん保険を契約する

- 契約後にがんの診断を受けて保険金をもらう

免責期間を考慮しないと無保険状態に陥る可能性も高くなるため、十分注意して見直しを行いましょう。

生命保険の見直しが必要な人とは?

「生命保険は定期的に見直しが必要」と言われても、どんなタイミングで行えばいいのか難しいものですよね。

今回は保険の見直しをするタイミングとして、

- 家族構成が変わったとき

- ライフステージが変わったとき

心当たりがあるという方はもちろん、保険の見直しの必要性がよくわからないという方も、しっかりチェックしてみてください。

合わせて読みたい

合わせて読みたい生命保険の見直しが必要な人①家族構成が変わった人

家族構成が変わった人は、生命保険の見直しが必要です。

家族構成が変わるとは、例えば、

- 結婚した

- 離婚した

- 子どもが生まれた

- 子どもが独立した

子供の独立後の保険の見直し結婚したときの保険の見直し出産時の保険の見直し生命保険の見直しが必要な人②ライフステージが変わった人

ライフステージに変化があった人も、生命保険の見直しが必要です。

ライフステージが変化するとは、例えば

- マイホームを購入した

- 退職した

- 転職した

マイホームを購入したとき

住宅の購入は、人生最大の買い物です。住宅購入の際には、ローンを組む方が多いのではないでしょうか。ローンを組むと長期にわたってお金を払うことになるので、家計に大きな影響を与えます。生命保険の見直しのメリット3つ

なぜ生命保険の見直しが必要なのでしょうか。見直しが必要とされているのは、それによって生じるメリットがあるからです。

ここでは、生命保険の見直しによるメリットとして、

- 保険料を抑えられる

- 保障が不足する事態を避けられる

- ライフプランの見直しにつながる

しっかりメリットを理解して、この機会に生命保険を見直してみてください。

生命保険の見直しメリット①保険料を抑えて節約につながる

生命保険を契約したまま長期にわたって放置している場合は、見直しによって保険料を抑えられる可能性が高いです。

必要な保障内容はライフステージに応じて変化するため、現状に合わない生命保険を契約したまま損をしているかもしれません。

例えば以下のようなケースが該当します。

- 子どもが独立した

- 離婚などによって家族の構成員に変化が生じた

- 不要な特約をたくさん付加していた

- 自分に合っていない保険に加入していた

今の自分にとって本当に必要な保険だけを契約することで、少しでも保険料を抑えられると良いですね。

生命保険の見直しメリット②過不足なく最適な保障を実現できる

先ほども述べましたが、ライフスタイルが変化するとその都度必要な保障も異なります。

保険とはそもそも、人生において起こりうるリスクに対して備えるためのものです。ライフスタイルが変わったにも関わらず保険の見直しを怠っていると、万が一の際に保障が不足してしまう可能性があります。

例えば、結婚して子どもが生まれたにもかかわらず、独身時代の生命保険をそのまま見直していなかった場合、万が一のことがあっても残された家族を支えることができません。「生命保険を契約していたのに保障が足りなかった」という事態が起こってしまっては、保険に加入している意味がなくなってしまいます。

万が一の際に保障が不足するという事態を避けるためにも、保険の見直しが必要です。

生命保険の見直しメリット③将来のライフプランを考えるきっかけになる

保険を見直す際には、

「今後どんなことにお金が必要になるか」

「何を中心に備えたいか」

など、将来のことを考える必要があります。

そのため、生命保険の見直しをすることはライフプランや家計を見直すことにもつながるのです。

ライフプランとは、人生設計とも言われるとおり、将来のライフイベントで必要になるお金をあらかじめ把握しておくことを指します。

主なライフイベントは下記のようなものが挙げられます。

- 結婚

- 出産

- 子供の進学

- マイホームの購入

- 退職後の生活

生命保険の見直しポイント4つ

生命保険の保険料負担を軽くするためには、どのように見直せば良いのでしょうか。

生命保険の見直しポイントは以下の通り。

- 掛け捨て型の生命保険を活用する

- 払い済み保険へ移行する

- 保険金を減額する

3つの見直しポイントで解説していきます。

生命保険の見直しポイント①掛け捨て型の生命保険を活用する

生命保険は、下記の2種類に分類することが可能です。

- 掛け捨て型

- 積立型

生命保険の見直しポイント②払い済み保険へ移行する

払い済み保険とは、移行時点の解約返戻金を元手として、移行前と比べて保険金額の低い保険に切り替えることを言います。

払い済み保険に移行するメリットは、以下の通りです。

- 以後は保険料を払い込む必要がなくなる

- 解約による元本割れを防ぐことができる

- 保障期間を継続できる

- 特約はすべて消滅する

- 万が一の際に十分な保険金を受け取れなくなる可能性がある

- 一定期間を過ぎたら払い済み保険から元の保険に戻せなくなる

生命保険の見直しポイント③保険金を減額する

保険料の払い込みが難しい場合、保険金を減額することも手段の1つです。長い間見直しを行っていなかったという場合には、現状に合わない過剰な保険金の設定になっているかもしれません。

保険の見直しによって現状必要な保険金の額を把握し、過不足ない保険金額にすることが重要です。

マネーキャリアのFP相談は以下の特徴があり、保険のことがよくわからない方でも安心です。

- 申し込みから相談にいたるまでオンラインで完了

- 保険相談満足度93%

- 納得のいくまで無料で保険相談・見直し可能

生命保険の見直しポイント④保障内容を手厚くする

子供が生まれたなどのライフイベントがあった場合、今よりも保障を手厚くしたいと考えるかもしれません。生命保険の保障をより手厚くしたい場合、主な手段は2つ考えられます。

- 加入している生命保険に特約を追加する

- 新たに別の生命保険に加入する

生命保険の見直しでは他社比較がおすすめ!

現在では、保険の見直しなどを専門的に扱う保険の無料相談があります。

「加入している保険会社の担当者と話をするもの」というイメージを抱いている方もおられるでしょう。

しかし本来は、1つの保険会社に依存していない、より中立的な人からアドバイスを受けるべきなのです。

無料保険相談において、

- 知識量が多い

- 親身になってくれる

このようなFP(ファイナンシャルプランナー)に相談することが重要なポイントとなります。

保険の見直しをする上で

- 保険の複数の商品を比較する

- 公的保障と照らし合わせて保障を削る

- 税金を意識して加入する

- 保険の見直し

- 新規加入

【参考】生命保険の見直し例

生命保険で本当に得ができるのか疑っている方もおられますよね。

ここでは実際の見直し例を確認してみましょう。

例えば

- 年齢:40代

- 職業:会社員

- 性別:男性

- 家族:妻(30代・パート)・長女(中1)・長男(小5)

| x生命 定期付き終身保険 | |

|---|---|

| 普通死亡保障 | 6,000万円 |

| 災害死亡保障 | 8,000万円 |

| 入院特約 | 日額5,000円 |

| 手術給付金額 | 5・10・20万円 |

| 保険期間 | 10年 |

| 払込期間 | 60歳まで |

| 月額保険料 | 約42,000円 |

▼見直し後の加入生命保険

| X生命 終身保険 | |

|---|---|

| 普通・災害死亡保障 | 300万円 |

| 保険期間 | 終身 |

| 払込期間 | 65歳まで |

| 月額保険料 | 約5,000円 |

| Y生命 収入保障保険 | |

|---|---|

| 年金月額 | 25万円 (年金受取総額:約7,500万円) |

| 保険期間 | 65歳まで |

| 払込期間 | 65歳まで |

| 支払保証期間 | 1年 |

| 月額保険料 | 約8,000円 |

| Z生命 終身医療保険 | |

|---|---|

| 入院給付金額 | 日額5,000円 |

| 手術給付金額 | 10万円 |

| 先進医療特約 | 2,000万円 |

| 保険期間 | 終身 |

| 払込期間 | 65歳まで |

| 月額保険料 | 約3,000円 |

▼見直し前後の月額保険料の比較

| 月額保険料 | |

|---|---|

| 見直し前 | 約42,000円 |

| 見直し後 | 約16,000円 |

| 差額 | 約26,000円 |

今回の例では、必要となる保障やその金額を見直すことで保険料が2分の1以下になりました。

このように保険の見直しを行うことで、家計に与える保険の負担を大幅に軽減できる可能性があるのです。

生命保険の見直しで損した人の体験談

一方で、生命保険の見直しで苦い経験をしたという方も。

ここでは、生命保険の見直しの際に損をしてしまった方の体験談を紹介します。

50代男性

お宝保険を解約してしまって損をした

同じプランでも保障期間・保障金額を比較検討して見直しすべき

生命保険の見直しとは、解約したり、別の保険商品に乗り換えることだけではありません。

同じプランで、保障期間や受取時期、保障金額を比較することも重要です。

まず、保障期間や受取時期について考える必要があります。

例えば「自分が定年退職するまでで構わない」という人もいれば「子供が独立するまでが良い」など、事情はそれぞれ違います。

また、保障金額も家族構成やライフステージの変化に伴って見直すのがおすすめです。

保障金額を高くするということは、同時に保険料も高くなります。

家計に無理のない保険料支払いができる前提の保険加入なので、保障金額と保険料のバランスに注意しましょう。

「自分や家族がどのような状況にあって、どのようなタイミングでどれくらいのお金が必要なのか」を考えるのが保険の見直しの基本です。

とはいえ自分一人でシミュレーションするのは不安という方も多いでしょう。

保険加入の前に一度マネーキャリアの無料保険相談を利用して、自分に合ったプランを決めませんか?

下のボタンから保険のプロへの無料相談予約をすることができますので、あなたにとってベストな保険を見つけ出しましょう!

まとめ:生命保険の見直しは注意点を知らないと損をする可能性がある

今回は生命保険の見直し方法や注意点を中心に解説してきましたが、いかがだったでしょうか。

もちろん生命保険はすべての事態に応用できるものでもなく、時代の変化によって通用するかどうかも変わってきます。

例えば昨今では新型コロナウイルスの世界的蔓延により、健康面や仕事面に与えるダメージも一変しましたよね。

こういった未曾有の事態に対応するためにも見直しをすることは大変有意義でしょうが、見直し=保険の切り替えではありません。

加入している保険に無駄があれば解約し返戻金を受け取り、十分であればそれをどのくらい続けられるのかを考えるのも重要です。

保険の見直しについて分からない点がある場合は、マネーキャリアの無料保険相談を利用しましょう。

ほけんROOMには、他にも読んでおきたい保険に関する記事が多数掲載されていますのでぜひご覧ください。

生命保険の見直しでよくある質問

生命保険の見直しに関するよくある質問をまとめます。

| 生命保険の見直しが必要な理由は何ですか? |

|---|

| ライフステージの変化や病気のリスクが高まると必要な保障内容が変わるからです。 とくに生命保険の更新時期やライフステージの変化のタイミングで定期的に生命保険の見直しを行うことをおすすめしています。 |

| 40代が生命保険の見直しを行う理由は何ですか? |

|---|

| 40代は、住宅ローン・教育資金・生命保険の更新がライフステージの変化として起こりやすい年代だからです。生命保険の更新時には保険料が高くなる可能性のある年齢でもあることから本当に必要な生命保険なのか見直しを行うべきだからです。 |

| 50代が生命保険の見直しを行う理由は何ですか? |

|---|

| 50代は、子供の独立や老後資金の準備が始まる年齢です。 計画性のある老後資金の準備が必要なため、生命保険の保険料をおさえたり、最低限必要な生命保険に変更したり、保険商品の切り替えを行う必要性が高いからです。 |

| 60代が生命保険の見直しを行う理由は何ですか? |

|---|

| 60代は、定年退職・住宅ローンの修了・退職金受取など大きな資産が動く年齢です。 年齢に応じて保険料が高くなる定期保険から終身保険への切り替えや相続に合わせた適切な保険切り替えが重要なタイミングです。 |

| 生命保険の見直しはどこで相談すればいいですか? |

|---|

| 生命保険の見直しは申し込み実績と人気1位のマネーキャリアがおすすめです。 何度相談しても無料! 申し込み実績12,000件以上! 保険相談窓口で迷ったらマネーキャリアで保険の見直しをしましょう。 |

【参考】生命保険の加入率と平均保険料

令和元年度「生活保障に関する調査」より生命保険の加入率は

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 58.5% | 59.9% |

| 30代 | 82.4% | 82.8% |

| 40代 | 91% | 89% |

| 50代 | 86.1% | 87.3% |

| 60代 | 82.9% | 84.5% |

となっています。

20代から30代にかけて保険加入率が大きく上昇します。やはり結婚や出産などライフスタイルの変化から加入する人が多いようです。

40代は保障対象が自分以外にも、子供の教育費や親の介護などを踏まえて検討しなければならないため加入率が最も高くなっています。

平均保険料は以下の通りです。

| 年代 | 男性 | 女性 |

|---|---|---|

| 20代 | 14,7万円 | 11.4万円 |

| 30代 | 23.5万円 | 15.1万円 |

| 40代 | 23.2万円 | 15.6万円 |

| 50代 | 29.3万円 | 20.6万円 |

| 60代 | 21万円 | 17.4万円 |

20代から50代にかけて増加傾向にあり60代で減少します。

収入の増加によるものと、ライフスタイルの変化による保障の追加が理由となっています。

60代では定年により年収が減少すること、または子供の独立により保障の減額ができることから減少しています。

ちなみに全体の平均値は19.6万円で月々に16300円程度保険料として回している計算となります。保険料の設定に悩んだ場合はこちらの数字を1つの基準としても良いかもしれません。