更新日:2021/07/29

ライフネット生命の評判は悪い?デメリットはある?支払いの口コミも紹介

「自分にライフネット生命の保険がおすすめなのか知りたい」という方は、

自分で調べるより保険のプロに相談するのがおすすめです!

スマホ1つでオンライン相談もできるのでぜひ無料保険相談を利用してみてください!

今ならライフプランの教科書(書籍)も無料でもらえます!

ライフネット生命の口コミの評価を紹介!悪い・最悪という評判はある?

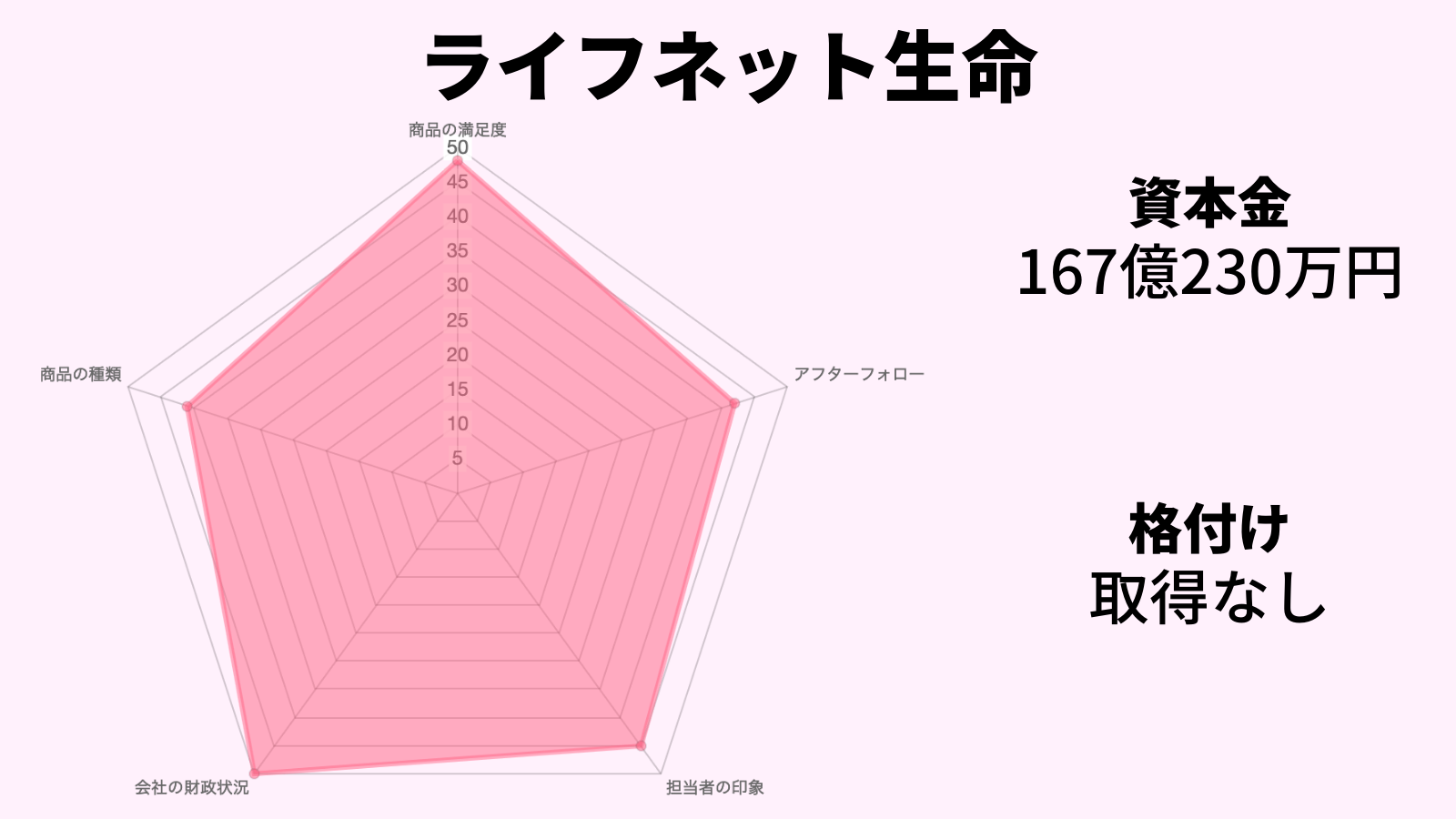

商品の満足度について

保険料がどこよりも安いのに惹かれました。

保障内容がシンプルでわかりやすい。

商品の種類についての評判・口コミ

妊娠中でも入れる保険があってよかった

妊娠してから親に自分のリスクについて考えた方がいいと話をされ、保険に入ることにしました。しかし、実際に探してみると妊娠中に入れる保険の少なさに絶望。。。そんな時にライフネット生命の医療保険と生命保険を見てみたのですが、妊娠中でも入れるということで助かりました。

がん保険の保障プランが多い

アフターフォローについての評判・口コミ

コールセンターのオペレーターの方の対応が良かった

メールで定期的にアフターフォローがある

担当者の印象についての評判・口コミ

メールの対応が誠実

入院している間に保険手続きについて相談に乗ってくれた

「結局自分には、ライフネット生命の保険は合っているのかな?」という方は、保険のプロに相談するのがおすすめです!

保険会社の営業マンと違って複数の保険会社の商品を提案できるので、あなたに1番合った保険に加入することができます!

スマホ1つでオンライン相談も可能ですのでぜひ相談予約してみてください!

ライフネット生命の特徴とは?

ライフネット生命の特徴は大きくわけて3つあります。

- ネットで申込完結できる

- シンプルな商品

- 保険料の内訳を公開

ライフネット生命とはどのような保険会社?

「ライフネット生命」は、2008年に開業したオンラインの生命保険会社です。「若い世代が安心して赤ちゃんを産み育てられる世の中にしたい」という思いがあります。

保険商品がWEBサイトのみの販売となるため、人件費・広告費などの経費が他の保険会社と比べてかかりません。そのため、保険料が安いことが評判になっています。

また、WEB上ですべて完結することができますが、決して相談できないわけではありません。

- 保険相談サービス

- 画面共有サポート

お客様やご契約者様向けのサポートも丁寧で評判も高いので、とても安心ですよ。

参考:ライフネット生命は保険金が支払われない?

ライフネット生命の評判のひとつに、保険金の支払いについて取り上げられることがありますが、2019年度の実績によると、

| 支払件数・金額 | |

|---|---|

| 件数 | 8,605件 |

| 保険金額 | 2,636百万円 |

(ライフネット生命「保険金等の支払状況」による)

また、こちらのページでは、支払漏れによる追加でお支払いした件数もしっかりと開示しております。

保険金のお支払いができなかったケースについても、「2020年度第1四半期の概要」によると、以下のようなケースであったことを明記しております。

- 告知義務違反

- 支払事由非該当

- がん無効

- 行政監督上の指標のひとつであり、通常の予測を超えて発生するリスク(大地震などの災害)に対応できるだけの支払余力があるかどうかを判断するもの

ライフネット生命の保険商品に加入するメリット

ライフネット生命の保険商品には、どのようなメリットがあるのでしょうか。

ここでは、

- 保障内容がわかりやすい

- 保険料の内容を公開している

- 誰でもシミュレーションが可能

ライフネット生命は保障内容がわかりやすい

ライフネット生命で取り扱っている保険商品は、どれもシンプルで保障内容がわかりやすいというメリットがあります。

- 定期死亡保険「かぞくへの保険」

- 終身医療保険「じぶんへの保険3」

- 終身医療保険「じぶんへの保険3レディース」

- がん保険「ダブルエール」

- 就業不能保険「働く人への保険2」

ライフネット生命は保険料の内容を公開している

ライフネット生命は、業界初である「保険料の中身」を開示している会社です。

保険料に含まれる手数料などの情報を提供することは、「生命保険がわかる」情報を提供するというマニフェストにもとづいています。

また、保険料の内容以外にも、ライフネット生命では、

- 保有契約件数

- 支払実績

- ソルベンシー・マージン比率

ライフネット生命は誰でもシミュレーションが可能

ライフネット生命は、1分でわかる「あなたにぴったりの保険診断」を使えば誰でもかんたんにシミュレーションすることが可能です。

- 生年月日と性別を入力して、「次へ進む」をクリック

- かんたんな質問に答えて「さっそく診断結果を見てみる」をクリック

- おすすめの保険商品がわかる

ライフネット生命の保険商品に加入するデメリット

では次に、ライフネット生命の保険商品のデメリットについて見ていきましょう。

- 保険商品ひとつでは手厚い保障が受けられない

- 対面相談できるところが限られている

ライフネット生命の保険を1つ加入しても手厚い保障は受けられない

ライフネット生命のメリットのひとつに、シンプルで保障内容がわかりやすいというのがありました。

しかし、逆にひとつの保険でたくさんの保障が欲しいと思っている方にとっては、そのことがデメリットになる恐れがあります。

ライフネット生命の保険商品は、特約や解約返戻金・配当などがついていないことがあるため、手厚い保障を受けたい方にとっては物足りないと感じるかもしれません。

ただし、保険商品を複数組み合わせることはできます。

例えば、「終身医療保険」と「就業不能保険」の保障が欲しい場合は、2つ申込めば保障を手厚くすることが可能です。

もっと手厚い保障のある保険商品を検討したいという方は、無料保険相談を利用するのもおすすめです。

無料保険相談を利用すれば保険のプロがあなたに1番あった保険を提案してくれます。

今ならスマホ1つで無料オンライン相談ができるのでこの機会に是非ご検討ください!

対面相談できるところが限られている

ライフネット生命は実店舗がなく、WEB上のみの販売であるため保険料を安く抑えることができることがメリットです。

しかし、対面で相談しながら保険商品を決めたいと考えている方にとっては、対面相談できるところが限られていることがデメリットになります。

現在、ライフネット生命専門の対面相談が可能なのは、「東京・麹町」にある本社オフィスのみ。地方に住んでいる方はとくに、足を運ぶことが難しいですよね。

しかし、ライフネット生命の保険相談は、

- 保険代理店

- ライフネット生命の電話・メール相談

ライフネット生命の保険商品の保障内容や評判・口コミを紹介

それでは、ライフネット生命で取り扱っている保険商品5つの特徴と評判について紹介していきたいと思います。

| 目的 | 保険商品名 |

|---|---|

| 万が一に備える | 定期死亡保険 かぞくへの保険 |

| ケガや病気に備える | 終身医療保険 じぶんへの保険 |

| 終身医療保険 じぶんへの保険 レディース | |

| 特に長く働けなくなる状態に備える | 就業不能保険 働く人への保険 |

| 特にがんに備える がん保険 | ダブルエール |

ライフネット生命の保険は全部で5つしかないため、たくさんある保険商品のなかから特徴などを調べなくてはいけないということはありません。

また、目的もわかりやすいので、今欲しい保険商品が選びやすいという特徴があります。

では、ひとつずつ見ていきましょう。

ライフネット生命のがん保険の特徴と評判

ライフネット生命のがん保険「ダブルエール」は、長引くがん治療のための、入院や通院に限定していないがん保障の保険商品です。

生まれて初めてがん診断されたときに受け取れる「がん診断一時金」が、100~300万円まで50万単位で設定できて受け取れます。

がん治療が続く限り、入院・通院・転移・再発にかかわらず治療を受ければ、月に1度10万円の「サポート給付金」が受け取れます。

また、がん治療中の収入源をサポートするための、「がん収入サポート給付金」もありますので、安心して治療に専念できるでしょう。

保障を組み合わせた「シンプル」「ベーシック」「プレミアム」3つのタイプがありますので、保険料で決めるのも保障内容で決めるのも自分次第です。

| 保障 | シンプル | ベーシック | プレミアム |

|---|---|---|---|

| がん診断一時金 | 〇 | 〇 | 〇 |

| 上皮内新生物診断一時金 | 〇 | 〇 | 〇 |

| 治療サポート給付金 | ー | 〇 | 〇 |

| がん収入サポート給付金 | ー | ー | 〇 |

| がん先進医療給付金 | ー | 選べる | 選べる |

上皮内新生物も保障してくれるカバー範囲の広さが魅力的だと思った。

ライフネット生命の終身医療保険の特徴と評判

ライフネット生命の終身医療保険は、「じぶんへの保険3」と、「じぶんへの保険3レディース」の2種類があります。

それぞれの特徴について見てみましょう。

じぶんへの保険3は、

- 手術・入院に備える「エコノミーコース」

- エコノミーコースの内容にプラスしてがん・先進医療に備える「おすすめコース」

- 「じぶんへの保険3」の保障内容に、女性特有の病気にかかったときの入院給付金を上乗せしたもの

日帰り入院もしっかり保障してくれてこの保険料の安さは驚きました。

ライフネット生命の就業不能保険の特徴と評判

ライフネット生命の「働く人への保険2」は、病気やケガで長期間働けなくなったときのために備える保険です。

長期入院した場合と、長期の「在宅療養」も保障の対象となっているのが特徴的です。

ここで言う在宅療養とは、

- かんたんな家事・最低限の外出を除き治療に専念している状態のこと

- 1回目のお支払いから満額受け取れる「標準タイプ(A型)」

- 就業不能状態に該当した日から1年6か月は、月額の50%で受け取れる「ハーフタイプ(B型)」

| 保障内容 | |

|---|---|

| 就業不能給付金月額 | 10~50万円 (5万円単位) |

| 高度障害給付金 保険料払込免除 | 就業不能給付金の10倍 |

| 支払対象外期間 | 60日か180日 |

| 就業不能給付金削減特則 | 標準タイプ ハーフタイプ |

| 保険期間 保険料払込期間 | 55歳~70歳満了 (5歳ごと) |

子供がまだ小さいのでお守りとして加入しています。

ライフネット生命の死亡保険の特徴と評判

ライフネット生命の「かぞくへの保険」は、オンラインで申込ができて、保険料がお手頃であるという特徴があります。

保険金額500万円・保険料払込期間10年の場合、

- 30歳男性で月額保険料が659円

かなりお手頃であることがわかります。

契約年齢ごとに健康診断書を用意しなくても、告知だけで申込ができるので忙しい方でもお手軽に申込みすることができます。

| 契約年齢 | 告知なしで申込できる保険金額の上限 |

|---|---|

| 20~40歳以下 | 3,000万円まで |

| 41~45歳以下 | 2,500万円まで |

| 46~50歳以下 | 2,000万円まで |

| 51~55歳以下 | 1,500万円まで |

| 56~70歳以下 | 1,000万円まで |

ライフネット生命の死亡定期保険「かぞくへの保険」のメリットは、以下であげる2つです。

- 保険料が抑えられる

- 24時間好きなときに申込みができる

| 保障内容 | |

|---|---|

| 死亡保険金 | 被保険者が死亡されたときに保障 (病気・事故・災害でも同額) |

| 高度障害保険金 | 被保険者が所定の高度障害状態になったときに保障 |

ネット保険とは思えないほど保険金などを柔軟に選べます。

ライフネット生命でおすすめな保険商品を紹介

ライフネット生命でおすすめな保険商品は、以下のようになっています。

- 死亡定期保険「かぞくへの保険」

- 終身医療保険「じぶんへの保険」「じぶんへの保険レディース」

- がん保険「ダブルエール」

- 就業不能保険「働く人への保険」

まとめ:ネットで加入が可能な分、保障内容をきちんと確認して加入しましょう

ライフネット生命の特徴や評判、取り扱っている保険商品についてなどを解説しましたが、いかがでしたでしょうか。

今回の記事のポイントは、

- ネットで申込完結できる

- 保険商品がとてもシンプルでわかりやすい

- 業界初、保険料内訳表をWEB上で公開している

- 実店舗を構えないことで保険料を安く抑えることが可能に

- WEB上でかんたんにシミュレーションができる