更新日:2022/05/23

持病があると医療保険に入れない?審査が緩い保険や入れない病気一覧

職業や病気によっては健康審査に通らないため、医療保険や生命保険に入れない場合があります。今回、医療保険に入れない病気一覧や、医療保険加入時の告知内容を解説します。また、持病があっても入れる医療保険である緩和型医療保険例も紹介していきます。

目次を使って気になるところから読みましょう!

- 持病があると医療保険に入れない?

- 持病があっても入れる医療保険はある!

- 引受基準緩和型保険(緩和型医療保険・限定告知型医療保険)

- 特定部位不担保保険

- 無告知型保険(無選択型保険)

- 持病があってもまずは、通常の医療保険を検討してみよう

- 持病があっても入れる医療保険商品の例を説明

- ①:保険会社Aの保険商品H

- ②:保険会社Aの保険商品T

- ③:保険会社Oの保険商品C

- 持病があると医療保険に入りにくくなる理由

- 医療保険加入の際の健康告知・審査の仕組みについて

- 医療保険加入時に必要な書類

- 医療保険加入時の審査①健康状態の審査

- 医療保険加入時の審査②職業の審査

- 医療保険加入時の審査③道徳上の審査

- 医療保険加入時の告知義務違反には要注意

- 医療保険に入れない病気一覧!うつ病や高血圧、心臓病は?

- 医療保険で告知書で審査が通らず、入れないことが多い病気

- 薬の服用は医療保険加入の審査に多少影響する

- 医療保険の切り替えを視野に入れておこう

- 保険に入れない場合に知っておきたい公的制度

- 傷病手当金

- 高額療養費制度

- 自立支援医療(精神通院医療費の公費負担)

- 重度心身障がい者医療費助成制度

- 労災(療養補償給付)

- 参考:うつ病になった時に役立つ民間保険

- 医療保険

- 就業不能保険

- 参考:コロナウイルスにかかったら医療保険から保険金がおりる?

- まとめ:生命保険・医療保険に入れない病気

目次

持病があると医療保険に入れない?

一度、入院などの病気になってしまうと入れない(正確には入りにくくなる)ということはご存知かと思いますが、

「病気の時効・期限とかないの?」

「貧血とか高血圧とか、ちょっとした軽い病気でもだめなの?審査の基準は?」

「入院歴ってどうやってバレるもの?」

といったことを考える方も多いのではないでしょうか?

実は、持病があっても加入できる医療保険や生命保険はあるのです。

そこで、この記事では、

- 持病があると医療保険に入れない理由

- 生命・医療保険に加入の際の審査の仕組みについて

- 医療保険に入れないことが多い主な病気一覧

- 持病があっても入れる医療保険を比較

- 持病があっても入れる医療保険例

- 生命・医療保険の告知義務違反に関して

を解説していきます。

最後までよく読んで生命・医療保険に加入できるポイントを抑えてください。

持病があっても入れる医療保険はある!

保険の加入希望者の中には、既往歴や持病の告知をして保険会社に加入を断られ、医療保険に入れないことを残念な思いをしている方がいらっしゃるかもしれません。

そんな通常の医療保険に入れない方のために、告知の審査要件が緩和されている、または告知審査が無い保険商品もあります。

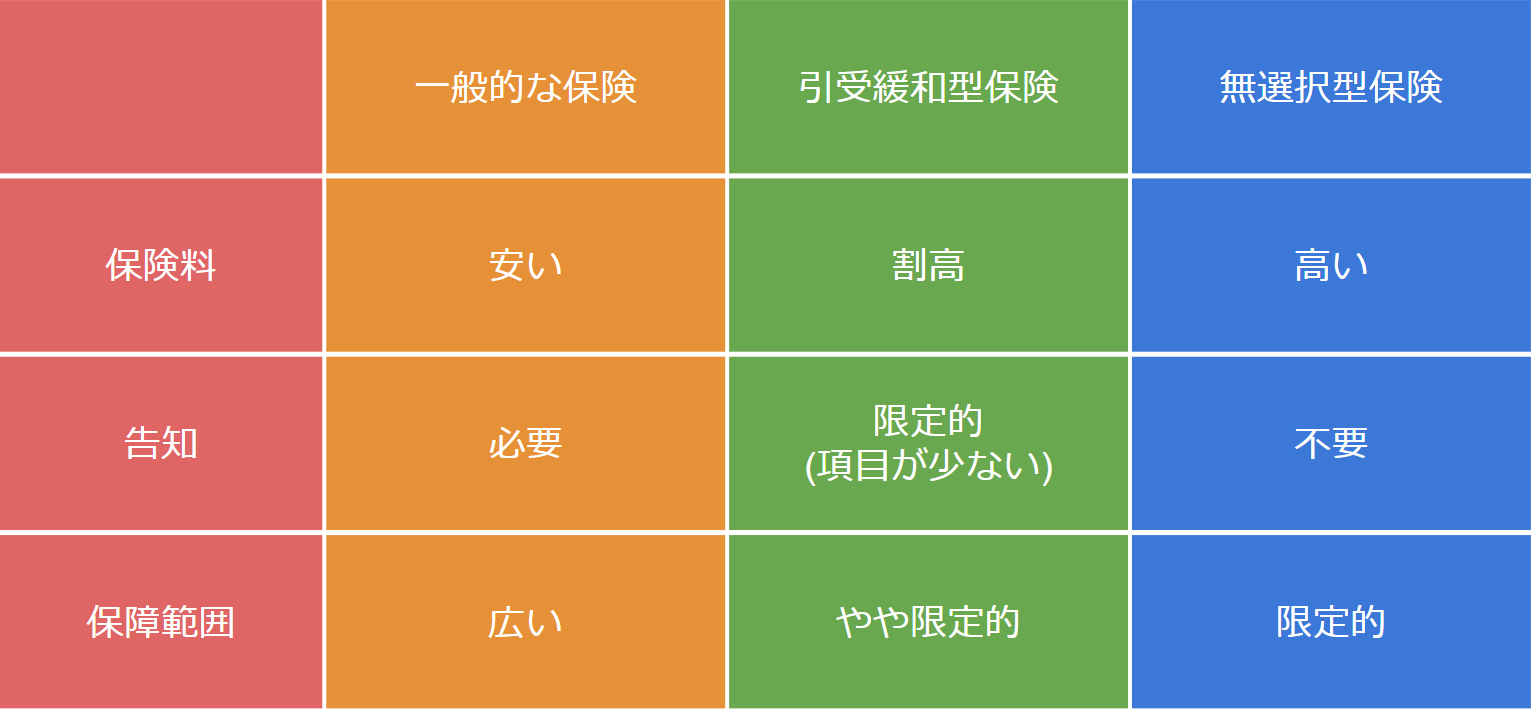

引受基準緩和型保険(緩和型医療保険・限定告知型医療保険)

引受基準緩和型保険とは、告知の審査要件が緩和されている保険商品のことです。

このタイプの保険に加入する場合には、概ね以下の質問に回答する程度です。

- 最近3ヶ月以内に医師から入院や手術を勧められたか?

- 過去1年以内に病気・ケガでの入院、または手術をしたか?

- 過去5年以内のがん・肝硬変と診断された、またはそれが原因で入院・手術をしたか?

質問事項は、引受基準緩和型保険を扱う生命保険各社とも数点程度と少ないです。

もちろん上記の質問事項に該当する場合は、保険に入れないことになります。

当該保険の特徴は、支払う保険料が通常の医療保険を比べて高く(1.5~2倍程度)、保障内容は通常の医療保険より縮小されている傾向があります。

特定部位不担保保険

特定部位不担保保険とは、生命保険会社が指定した特定の疾病や体の中の特定の部位を、一定期間(不担保期間)保障の対象から外す条件のことを言います。

例えば、不整脈があるため希望の医療保険に加入する事ができなかった場合、生命保険会社が不正脈を指定して特定部位不担保保険を条件に加えることで、不整脈に対する保障は付かなくなりますがその医療保険に加入することが可能になります。

この不担保期間は、それぞれの病状や現在の治療状況によって違います。

その定義は生命保険会社によって異なりますのであらかじめ確認をしておきましょう。

無告知型保険(無選択型保険)

無告知型保険(無選択型保険)は、その名の通り告知審査が無い保険商品です。

ただし、支払う保険料は通常の医療保険を比べて非常に高く(2倍以上)、保障内容は通常の医療保険よりかなり縮小されている傾向があります。

告知義務についてもっと詳しく知りたい方は、一度詳しい専門家に相談してみると良いでしょう。

持病があってもまずは、通常の医療保険を検討してみよう

持病があっても入れる医療保険商品の例を説明

ここまで、持病があっても入れる医療保険があるということをお伝えしてきましたが、具体的にどのような医療保険があるのか、3つの保険商品の例を挙げて加入している方の口コミも交えながらご紹介していきたいと思います。

※保険業法・金融庁ガイドラインの観点で具体的な名称は伏せています。

①:保険会社Aの保険商品H

この保険商品は、告知義務のある健康状態に対する加入条件がゆるいことが特徴で、質問事項も3つだけと、名前の通り入りやすい保険商品です。

【保障内容】

| 保障内容 | |

|---|---|

| 病気・ケガによる入院 | 1日につき3,000円~10,000円の疾病・災害入院給付金が 1入院60日、通算1,095日まで支払われる。 + 「長期入院時一時金給付特約(緩和型)」を付けることで 入院日数が61日に達したときに50万円が支払われる。 |

| 手術(Ⅰ型のみ) | 入院をして手術を受けた場合、1回につき3万円~10万円 日帰りで手術を受けた場合、1回につき1.5万円~5万円 の給付金が、回数無制限で支払われる。 |

【月額保険料の例(Ⅱ型を選択した場合)】

| 男性 | 女性 | |

|---|---|---|

| 25歳 | 864円 | 999円 |

| 35歳 | 1,035円 | 1,020円 |

| 45歳 | 1,311円 | 1,323円 |

30代男性

告知もゆるく、保険料も安いので助かります。

②:保険会社Aの保険商品T

この保険商品は、糖尿病やC型肺炎、その他特定の持病がある方でも、「特別保険料率に関する特則」を付加することで、加入する事ができるようになる保険商品です。

【保障内容】

| 保障内容 | |

|---|---|

| 病気・ケガによる入院 (入院給付金日額5,000円の場合) | 入院日数が5日未満のときは、一律2.5万円の入院給付金が支払わ れる。(日帰り入院も対象) 入院日数が5日以上のときは、1日につき5,000円の入院給付金が支払われる。 |

【特別保険料率に関する特則を付加した場合の月額保険料の例(通院ありプラン)】

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 3,530円 | 3,760円 |

| 30歳 | 3,995円 | 4,065円 |

| 40歳 | 4,725円 | 4,560円 |

30代女性

ずっと加入したいと思っていたので、万が一の時も安心です。

③:保険会社Oの保険商品C

この保険商品は、日帰り入院を含む入院、約1000種類の手術、また、先進医療に対する保障も付いているのが特徴です。

【保障内容】

| 保障内容 | |

|---|---|

| 病気・ケガによる入院 (日帰り入院を含む) | 1日につき3,000円~10,000円の入院給付金が 1入院60日、通算1,000日まで支払われる。 |

| 所定の手術 | 入院中1回につき3万円~10万円 外来での手術1回につき1.5万円~5万円 の手術給付金が支払われる。 |

| 先進医療による療養 | 技術料と同額の先進医療給付金が支払われる。 (通算2,000万円限度) |

| 先進医療給付金が支払われる療養 | 先進医療給付金の10%相当額が支払われる。 (50万円限度) |

【保険料(日額10,000円コース)】

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 4,462円 | 4,975円 |

| 30歳 | 5,089円 | 5,175円 |

| 40歳 | 6,011円 | 5,176円 |

40代男性

保障が充実していて満足

持病があると医療保険に入りにくくなる理由

持病がある人が、その病気に対する保障や入院保障の付いている医療保険に加入をした場合、既に病気を患っているのですから保険金を受け取ることのできる可能性が高くなります。

それに対して、健康な人が将来万が一病気やケガをした時のために、健康なうちにあらかじめ保険をかけておいた場合はどうでしょう。

万が一の時に困ることがない他、もしも保険期間中に対象となる病気やケガをしなかった際には「積み立て型」にしている場合は、保険料が戻ってきます。

持病がある人と健康な人が同じ保険に加入していた場合、持病がある人の方が保険金を受け取る率が高くなることが分かります。それでは不公平になってしまいますよね。

そうならないようにする為に、持病がある人は医療保険に加入する事ができない場合が多いのです。

保険に関する悩みは保険のプロに相談するのがおすすめです。この機会にマネーキャリアの無料相談を利用して、悩みを解決してみてはいかがでしょうか。

医療保険加入の際の健康告知・審査の仕組みについて

実際に医療保険に加入する際は、現在までの健康状態を告知する義務があり、これを「告知義務」と言います。

先述したように、保険金を受け取ることができる確率の平行性を保つ為に、現在と過去の健康状態を告知しなければいけないのです。

この健康告知をしてから、生命保険会社が厳正な審査を行い、審査が通ってはじめてその医療保険に加入することができます。

ここからは、

- 医療保険加入時に必要な書類

- 医療保険加入時の審査

以上の2つについて詳しく解説をしていきたいと思います。

医療保険加入時に必要な書類

生命保険・医療保険は、加入したいと思ったあなたが単に申し込むだけで加入できるという商品ではありません。

加入希望者のあなたと生命保険会社の双方の間で契約を結ぶことで成立します。

つまり、加入希望者と保険会社の片方でも契約の締結を拒否すれば保険に入れないことになります。

あなたの契約の相手方となるの生命保険会社は、あなたが信頼のおける人物で誠実である方と認めても良いか、職業や傷病歴を含めたあなたの個人情報を審査し、契約を締結するか、しないかを決めることになります。

加入を申し込む際には、主に以下の書類が必要です。

申込書

生命保険・医療保険への加入を申し込むときに記載する書面です。加入希望者の氏名・住所・性別・職業等を記載します。

意向確認書

申し込みを行う保険商品が、加入希望者の意向に合致しているものか否かを、生命保険会社と契約を締結する前に確認するための書類です。 つまり、加入希望者が保険商品の内容を勘違いして契約するわけではないことの証明になる書類です。

告知書

加入希望者が傷病歴等を記載する非常に重要な書類です。生命保険会社は、主にこちらの審査を重点的に行い、契約を引き受けることができるか否かを判断します。

本人確認書類

主に運転免許証、パスポート、マイナンバーカード等で、加入希望者が本人確認の際に必要となります。

加入の際の審査のポイントは主に3つあります。

- 健康状態の審査

- 職業の審査

- 道徳上の品

医療保険加入時の審査①健康状態の審査

健康状態については、告知書にて主に以下のような質問項目に(はい・いいえ)で回答します。

- 最近3ヶ月以内に医師から診察、検査、治療、投薬を受けたか?

- 過去5年以内の病気やケガにより7日以上の入院したことがあるか?

- 過去5年以内の病気・ケガで手術をしたか?

- 過去5年以内に身体の各器官のいずれかを対象に医師の診察、検査、治療、投薬を受けたか?

- 過去2年以内に、健康診断・人間ドック・がんの検診を受けたことがあるか?

- 過去や今現在もがんにかかった経験があるか?

- 現在の視力、聴力等で機能障害があるか?

- 現在、身体の各部位の欠損、変形または機能障害があるか?

- その他の保険契約に加入しているか?入院給付金を受け取ったか?

以上の項目に(はい)と回答したときは、更に詳しい内容を告知書に記載しなければいけない場合があります。

医療保険加入時の審査②職業の審査

生命保険に入れない職業があるのはご存知でしょうか?

職業の審査は、もちろん保険料を毎月または毎年支払っていくのに十分な資力を有しているかを確認するためと言えますが、特に生命保険や医療保険については危険な仕事についているか、いないかが審査されます。

- 死亡事故・病気・ケガをし易い危険な職業には以下のようなものが該当します。

- スポーツ選手(サッカー、野球、ボクサー、プロレスラー、力士等)

- 工事現場等で働く方(建築業の作業員、坑内作業員、爆破作業員、鳶職等)

- 人・物資を輸送する運転手(タクシー運転手、トラック運転手、ダンプカー運転手等)

- 防犯・防災等に従事する公務員(警察官、自衛官、消防士等)

- その他(パイロット、スタントマン、カーレーサー、競馬・競輪・競艇の選手、潜水士等)

上記のご職業の人は場合によって保険に入れないことがあります。

ただし、希望しても絶対に医療保険に入れないわけでなく、保険料の上乗せや、仕事中のケガを保障しないことを条件に、加入が認められる場合があります。

不安な場合は、保険会社に問い合わせをすることをおすすめします。

医療保険加入時の審査③道徳上の審査

いわゆるモラルリスクとも呼ばれる問題です。

わざとケガをして不正に給付金を取得したり、病気なることがわかっていて加入を希望したりする人物であるかどうかを審査します。

ただし、実際のところ書面による審査だけでは、加入希望者が誠実な人かどうかを判断することは非常に困難です。

例えば、希望者の収入・資産と比較して、不釣り合いに高額な保障内容の保険商品を希望していると判断された場合には、保険会社から加入を拒否され当該の生命保険・医療保険に入れないおそれもあります。

医療保険加入時の告知義務違反には要注意

生命保険各社は、全ての保険加入者(被保険者)に対して、万が一の病気やケガにより手術・入院した場合に、公正かつ公平な条件で給付金を支払う必要があります。

そのため、各保険加入者との間で契約した内容や、加入者が告知書に記載した内容をしっかりと確認しなければなりません。

保険加入者であるあなたも、公正で公平な条件に従って、正確な告知に努める義務があります。それが、「告知義務」と呼ばれるものです。

しかし、正確な告知をしたら生命保険・医療保険に入れないことを理由に、嘘の告知をしたり、都合の悪い事実を隠したり、重大な不注意で重要な事実を記載しなかったりした場合には、「告知義務違反」に該当します。

告知義務違反に該当すると、最悪の場合に保険会社から契約を解除され、いざという時に保険金や給付金が下りないことにもつながります。

できるだけ不注意をせず、誠実で正確な告知に努めましょう。

医療保険に入れない病気一覧!うつ病や高血圧、心臓病は?

危険な職業や、不誠実な人物と判断され、生命保険・医療保険に入れない場合があります。

また、過去にあなたが病気やケガで手術・入院したときの傷病歴や、現在、あなたが医師から告げられている症例の内容によっては、やはり保険に入れないおそれがあります。

ここでは、告知事項で審査に通りにくい、あるいは入れない症例・病気を解説していきます。

医療保険で告知書で審査が通らず、入れないことが多い病気

症状によっては加入を断られ、医療保険に入れない症例があります。主に以下のような症例です。

- 高血圧症/高脂血症:過去に入院歴がある、病状が悪い、症状が改善されたことの確認が取れない場合には、審査が通らない事が多い症例です。

- 貧血:病状が悪い、症状が改善されたことの確認ができない場合には、審査が通らない事が多い症例です。

- 糖尿病:実際に治療したかどうかを問わず、過去に糖尿病の診断を受けたことがある場合には、審査が通らない事が多い病気です。

- うつ病:実際に治療したかどうかを問わず、過去にうつ病の診断を受けたことがある場合には審査が通らない事が多い病気です。

- 不整脈:現在治療中の場合には審査が通らない事が多い病気です。ただし、治療をしていない場合には、健康診断書を提出することで加入が認められるケースもあります。

- がん:再発の可能性が高いがんは、現在は完治していても過去にがんを患った病歴があり、再発する可能性が高い場合は審査が通らない事が多い病気です。

- 心筋梗塞:再発や合併症のリスクが高い病気のため、治療中に関わらず一度発症した人は審査が通らない事が多い病気です。

他にも多数ありますが、主に議論となりやすいポイントをあげてみました。 持病持ちの方の医療保険についてはこちらで解説していますので、ぜひ読んでみてください。

風邪・インフルエンザなどで少し病院に通院した程度では告知義務違反になりません。

保険会社ごとに、告知義務内容が若干異なる場合もありますので、告知義務に当たるかどうかは、営業マンや保険会社の約款をチェックしてみましょう。

マネーキャリアには、告知内容や持病持ちの方でも加入できる保険について詳しい専門家がいます。

告知についてわからないことがある方や詳しく知りたいという方は、是非下のボタンから相談予約をしてみてはいかがでしょうか。

薬の服用は医療保険加入の審査に多少影響する

基本的に、薬を服用していることだけが理由で保険の加入を断られるということはありません。

薬の種類、病気やケガの種類、入院や手術の経験など、いくつもの側面から総合的に判断判断をして加入の可否が決定します。

また、審査の基準は会社ごとに異なるため、一つの保険会社に断られても、他の会社の保険には加入できたということも多々あります。

医療保険の切り替えを視野に入れておこう

引受基準緩和型や無選択型の保険に加入した方は、健康状態が良くなっていたり、「過去〇年以内に△を発症している」などといった項目に当てはまらなくなっている可能性があります。

その場合は、一般の保険に加入できることもあるため、保険を見直すことをオススメします。

とはいえ、どんな保険が自分には最適なのか、どんな保険なら損しないのかなどは、一般の方が調べるのはかなり難しいです。

そこでマネーキャリアでは、保険のプロが、一対一で無料相談を行っています。

保険のプロからあなたに最適な保険の提案を無料で受けることができます。

下記のボタンから1分で申し込みが完了するので、保険の見直しについて、プロからの意見をもらって参考にしたい方は申し込んでみましょう。

保険に入れない場合に知っておきたい公的制度

傷病手当金

病気やけがで仕事ができない機関に受け取れる手当金です。

連続した休業4日目から最長で1年と半年間、給与日額の3分の2の金額を、休業日数分を受け取ることができる制度です。

会社員の方は加入している医療保険から支払われます。

高額療養費制度

医療費の自己負担額に所得に応じて上限を設けて、その上限額を超えたら、超えた分の金額が還付される制度です。

家族の医療費を合算して申請できるなどのメリットがありますが、あくまで月ごとの申請となるので、月をまたいだ分の医療費は合算できないなどのデメリットもあります。

詳しくは、厚生労働省のページをご覧ください。

自立支援医療(精神通院医療費の公費負担)

精神系の病気で通院したり、治療を受ける場合、自己負担額に上限を設けることで、本人の負担を軽くする制度です。

月の医療費がが上限に満たなくても、1割負担となります。

自治体のの窓口で申請を行い、認められると「自立支援医療受給者証」が交付されます。

重度心身障がい者医療費助成制度

労災(療養補償給付)

業務、または業務に向かう通勤が原因でけがや病気をした際に指定の病院で、無料で治療が受けられる制度です。

また、指定の病院以外の病院で治療を受けた場合は、後日医療費が給付されます。

職業や、パート、アルバイトなどの雇用形態に関わらず利用できます。

参考:うつ病になった時に役立つ民間保険

医療保険

入院日数分の入院給付金や手術をした場合には手術給付金を受け取れます。

入院ではなく、通院で治療をする場合でも、通院給付金が含まれている保険に入っていれば、入院給付金を受け取れます。

就業不能保険

就業不能保険は、病気、けが(の治療)で長く働けなくなり、輸入が減ってしまうことに備える保険です。

公的な助成金だけでは不十分な場合もあるため、もしもに備えて加入を検討するのも良いでしょう。

給与のように、月ごとに保険金を受け取ることができます。

参考:コロナウイルスにかかったら医療保険から保険金がおりる?

新型コロナウイルスによって入院した場合は、入院給付金の支払いに該当するため、入院給付金を受け取れます。

医者の指示によって入院した場合は、陰性だとしても支払い対象になります。

新型コロナウイルスによって死亡した場合は、病気が原因の死亡と判断されるため、死亡保険金を受け取れます。

まとめ:生命保険・医療保険に入れない病気

いかがだったでしょうか?

今回の要点を再度おさらいしましょう。

- 保険会社は「契約者の公平性」を重んじるため加入の審査を行なっている

- 生命保険・医療保険では、職業や病歴、道徳上の審査を行なっている

- 高血圧や貧血などの症例、うつ病や不整脈などの病気では保険に入れない場合もある

- 告知義務に違反した場合、契約破棄となる

- 病歴のある方向けに、引受基準緩和型・無告知型(無選択型)の生命保険・医療保険がある

告知義務の問題で生命保険・医療保険で損をしている方が多く存在しています。

もし、審査等に引っかかってしまった場合は、無理に保険に加入するのではなく、貯蓄などの手段に変えるという方法も一つの手かもしれません。