▼この記事を読んで欲しい人

- 18歳になり高校を卒業する人

- 学資保険の保障期間が終わり、次の保険を考え始めた人

- 保険に入るタイミングを知りたい人

▼この記事を読んで分かること

- 18歳(高校生)は入るなら貯蓄型の保険がおすすめ

- 運転するなら自動車保険には加入しておこう

- 大学の生協共済という選択肢もある

そうなんですね!

18歳が加入するのにおすすめな保険、教えてください!

内容をまとめると

- 18歳(高校生)から医療保険や生命保険に加入する必要性自体は少ない

- 終身医療保険は若いうちに加入すれば保険料が安く済む

- そのため、学資保険満期のタイミングで貯蓄型の終身保険に入らせるのは選択肢としてあり

- 18歳というタイミングで保険に加入すべきかどうか知りたい方は、マネーキャリアで生命保険のプロに無料オンライン相談するのがおすすめ

監修者フィナンシャルプランナー

18歳からの保険は必要?|医療保険・生命保険・自動車保険を検討

18歳は、高校を卒業して早い人では社会人に、大学へ行く人は学生を続けるという選択をする年です。

18歳になるとそれまでかけていた学資保険や共済が契約満了になり、保障がなくなってしまう人が多くいます。

18歳になり親元を離れて働き出す、大学へ行くという場合、心配で仕方ないという方も多いのではないでしょうか?

それまでは子供の医療保険は学資保険に上乗せしていたのに、これでから病気になったらどうしようと考える親御さんも多いことでしょう。

しかし、そこで焦って医療保険などへの加入を急いではいけません。

この記事では、

- 18歳から医療保険や生命保険に加入する必要性があるのか

- 医療保険にまつわる社会保険(公的医療保険・労災保険)について

- 入るなら貯蓄型!とお考えの方に解説する医療保険のトレンド

について考えていきたいと思います。

まずは、保険の意味をしっかり考えた上で契約をどうするか検討しましょう。

ただ、自分や子供に医療保険が必要か、プロに相談して判断したいという方は、マネーキャリアの保険のプロに無料相談するのがおすすめです。

18歳・高校卒業時の保険の選択肢3つを紹介!

高校卒業となり、就職や学業を続けるなど、それぞれの選択をすることになります。保険にも選択肢がいくつかあり、

- 健康保険のみ

- 貯蓄型の生命保険

- 大学の学生総合共済

ど大きく3つの選択肢が挙げられます。

医療保険などへの加入を検討している方もいらっしゃるかもしれませんが、以下ではこの3つの選択肢について解説していきます。

①保険には加入せず健康保険のみにする

最初の選択肢として挙げられるのが、保険には加入せずに「健康保険」のみですごす、という方法です。

保険料を支払うことがなくなるため、その分お金が浮くことになります。金銭的な負担はない事がメリットと言えます。

一方、保障がないことは欠点になります。健康保険の保障は受けらるため、風邪やちょっとしたケガなどで困ることはありません。

しかし、手術や入院など医療費が高額となった際には金銭的負担は大きなものとなってしまうのです。

若く健康だからと言ってこれから先に病気やケガをしないとも限りません。このような場合に対処できるようにしておきましょう。

②貯蓄型の生命保険に入る

貯蓄型への加入は意外とおすすめです。

貯蓄型でメインとなるのは死亡保障と貯蓄性です。

大学生などに死亡保障は必要ないと思いますよね?確かに加入のタイミングとしては、結婚や出産をポイントとする方は多いです。しかし、大学生が加入できないわけではありません。

早期の加入には保険料が安くなるというメリットもあります。

また、お金が必要な目的があるのならば、それに対して期間を設定し、利用することもできます。

保険料の負担はマイナスポイントとなってしまいますが、金額に気をつけて無理のない範囲に設定することもできます。

③大学進学する人は大学共済の学生総合共済に加入する

大学進学を選んだ場合は、学生総合共済への加入も選択肢のひとつに挙げられます。

学生総合共済は大学生協の組合員が加入することのできる共済です。病気やケガでの入院・手術など、様々な保障を受けることができます。大学生協のある大学ならば簡単に加入することが可能です。

メリットとしては、入院・手術だけでなく、重度後遺障害保障や心の早期対応保障など、様々な保障を受けることができることです。さらに日本国内・海外両方で起きるケガや病気に対応しているため、留学中も保障されるのです。

デメリットとしては、自分のニーズに合わせカスタマイズすることは難しいことです。また、大学卒業後は継続することができないため、保障が続くことはありません。

18歳(高校生)から医療保険・生命保険加入は必要か?不要派の意見

そもそも医療保険とは、急な病気やけがで入院、通院、手術などをしなくてはならなくなった時に支払うお金の手助けをするためにあるものです。

日本人は国民皆保険で、基本的には健康保険に入っています。

ですから18歳になってそれまでの共済や学資保険がなくなったからと言って、医療保険もなくなるのではなく、病気やけがをしたらすぐにお金に困るのか、といえばそうではありません。

健康保険を使うことが出来ますし、高額療養費制度というものもあります。

※高額療養費制度:月に支払う医療費の自己負担限度額以上は還付される制度

また、18歳という若さを考えましょう。

先天性の持病を持っているとか身内が皆若い内にがんになっているなどの特別な状況を除き、それほど病院に世話になることは少ない年齢ではないでしょうか。

確かに一度病気になったら医療保険には入れないと保険会社が訴えてはいるものの、使う可能性が少ないものに毎月保険料をかけてもしもの備えをするのは、果たして経済的であると言えるでしょうか。

そのお金をたんす貯金していたら貯まる金額を考えてみると、そこがハッキリするはずです。

社会保険(公的医療保険・雇用保険)が日本では充実しているから

アメリカなどでは、医療費が払えず自己破産することが比較的多く、医療保険の重要性が高いですが、日本では、セーフティーネットとしての社会保険が充実しています。

厚生労働省によると平成29年度の生涯医療費は2,700万円とされていますが、15~19歳が占める医療費は2%と低く、年間41万円とされています。

健康保険で3割負担になったり、高額療養費制度などで実際の年間の医療費はより低くなり、自己負担額が減ります。

上記を加味した上で病気やケガをした際にかかる費用を紹介します。20代ですと健康に自信があり入院などをするとは思ってもいない方が多いかもしれません。

しかしリスクは誰にでもあるものですので、一度入院にかかる費用を見てみましょう。

| 入院費(1日あたり) | 割合 |

|---|---|

| 5,000円未満 | 12.6% |

| 5,000~7,000円未満 | 8.3% |

| 7,000~10,000円未満 | 13.4% |

| 10,000~15,000円未満 | 24.6% |

| 15,000~20,000円未満 | 7.5% |

| 20,000~30,000円未満 | 14.2% |

| 30,000~40,000円未満 | 7.1% |

| 40,000円~ | 12.3% |

次に主な社会保険について解説していきます。

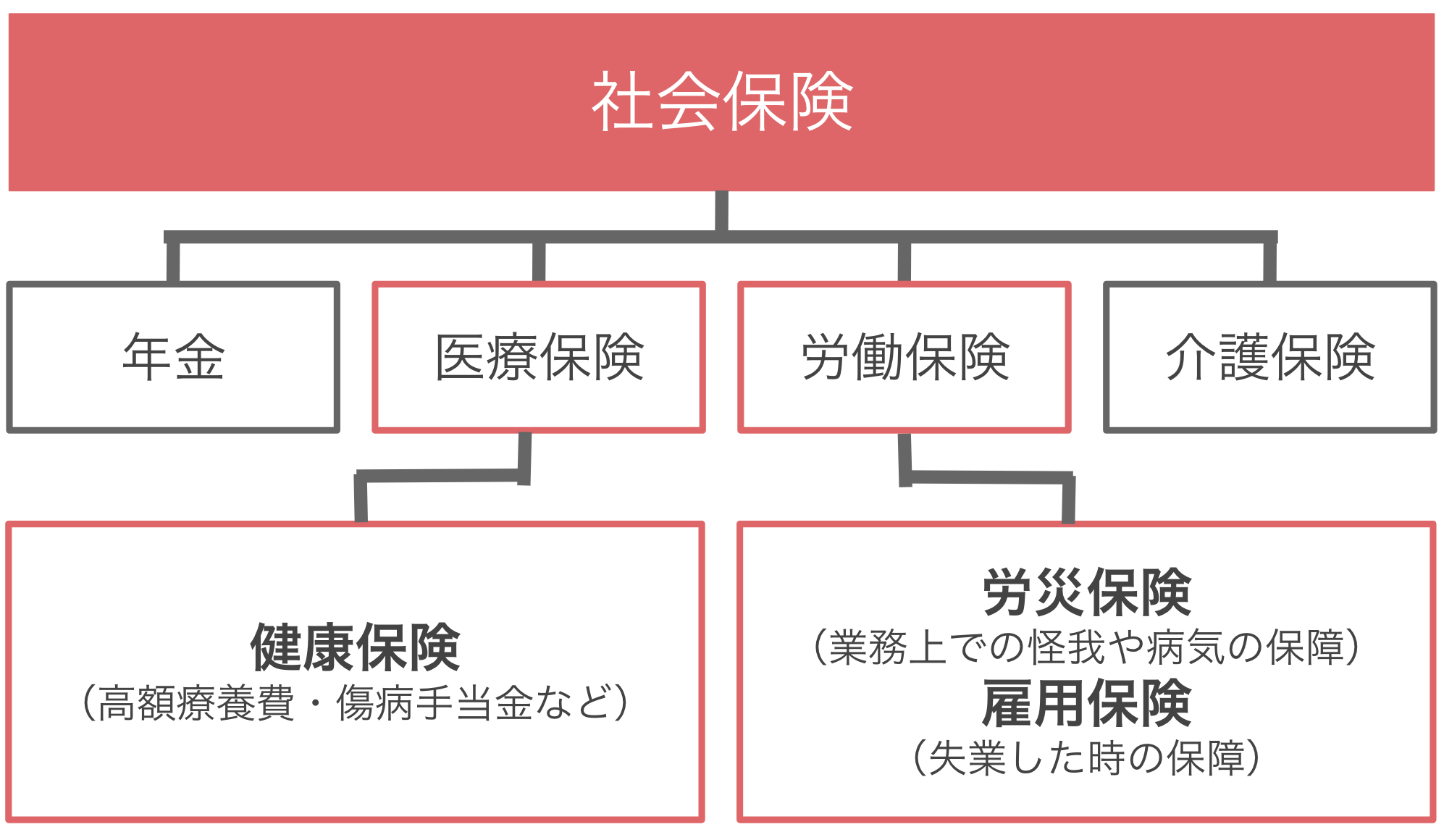

社会保険(公的医療保険と労働保険)

急な病気やけがに関しては、健康保険(高額療養費制度と傷病手当金)と労災保険があります。

今回はこれらについて簡単にまとめていきます。

高額療養制度(公的医療保険)で保険料を一定まで抑えられるから

公的医療保険に含まれるこの制度を利用することによって、通常3割となる医療費の自己負担を抑えることができるため、手術や入院など高額な医療費が発生した際のセーフティーネットとして、かなり役立ちます。

高額療養制度の自己負担限度額は基本的に、収入や年齢に応じて決まってきますが、70歳未満の一般的な収入のある方の場合、一ヶ月の自己負担分(年齢や所得)を超える時に利用可能となります。

また、支給額や回数には制限がないため、この制度は年に何回でも利用することができます。

18歳のお子様であっても、長期の治療で月の自己負担分を超過してしまう場合には活用しましょう。

業務外での怪我や病気には傷病手当金(公的医療保険)もあるから

18歳から働き始めるという方に向けたものです。

この制度は、公的医療保険の被保険者が、業務時間外に、病気やけがで会社で働くことができなくなった際に、被保険者およびその家族の生活を保障するものです。

仕事に就くことができないという証明が必要ですが、がん治療をはじめとした最先端の先進医療など、自費で払わなければならないものに関しても、傷病手当金の支給対象になります。

給付される金額としては、直近まで支給されていた月々の給与の約3分の2程度が支給の目安とされており、期間としては最長で1年半と定められています。

ただし、この傷病手当金は、被保険者が加入している健康保険組合に申請して、初めて支給開始になるため、働けなくなった際には直ちに申請を出す必要があります。

会社によっては労災保険(労働保険)も保障されるから

こちらも18歳から働き始めるという方に向けたものですが、傷病手当金とは、「業務中の補償」という点で異なります。

この労災保険は、労働者の通勤中や業務時間中に起こった事故や災害を補償するものであり、労働者が被った災害に応じて、給付金が支払われる仕組みとなっています。

労災が認定された場合に補償されるものとしては、怪我や事故の治療費をはじめ、休業している期間の給与や介護費用、子供の学費まで多肢に渡ります。

会社によりけりなので、しっかりチェックするようにしましょう。

また、この労災保険は無過失責任といわれ、労災が労働者自身の失敗によって引き起こされた場合であっても、必要な給付が減らされることはありません。

そのため、業務中、事故にあった際には労働者の権利として積極的に活用するようにしましょう。

大きな病気をしてしまうと生活費が苦しくなることも

運動中にケガ

運動中に腰の痛みがあり、そのまま続けていると椎間板ヘルニアに。長期の入院が必要となり、退院後も通院が必要になったため医療費負担が大きかったです。高額療養制度なども利用できましたが、それだけではまだ負担が大きいと思いました。

上記の口コミのように、保険未加入を後悔する大学生も意外と多くいます。

風邪やケガ程度ならば問題なく治療を受けることができると思います。しかし、入院や手術となると事情が異なってきますよね。

確かに健康保険である程度の負担は緩和されます。それでも18歳や大学生などでは大きな負担になってしまいます。

保険に関して相談相手がいれば心強いですよね?相談相手として保険相談はいかがでしょうか?

マネーキャリアでは無料で保険相談が可能です。スマホでも気軽に相談するこができます。

18歳で学資保険満期後は貯蓄型の保険に入り将来に備えるのもおすすめ

ですから、18歳になって保険が途切れてしまったからといって焦る必要は全くありません。

資産形成機能がある医療保険に加入していれば、将来のための蓄えとすることができます。

18歳からの5年間一度も医療保険を使っていなければ、保険料は掛け捨てですから何も残りません。

そこで18歳という若者の保険を検討するのであれば医療保険ではなく、貯蓄型を考えてみるのはいかがでしょうか。

貯蓄型の保険①健康ボーナスが貰えるタイプ

貯蓄型といえば、代表的なのは終身保険や養老保険ですが、終身保険や養老保険に医療特約をつけると18歳であっても保険料が高くなりがちです。

そこで、健康ボーナスを貰える医療保険はいかがでしょうか。

例えば契約して3年間保険を使わなければ3年目には健康ボーナスとして給付金が貰えるという保険です。

これであれば掛け捨てではないので、保険を使わなくてもお金も貰うことができ、その間の安心も買えることになります。

18歳から3年後の21歳でまとまったお金を貰うことが出来たらきっと役に立ちますよね。

貯蓄型の保険②生存給付金が受け取れるタイプ

生存給付金が受け取れる保険もあります。

契約した時に定めた年齢で生きていればお金が貰えるという保険です。

医療は公的医療でカバーして保険では安心を買いつつお金を貯める、万が一の時には保険金も出るというのであれば後々の不満は少ないでしょう。

18歳で加入すると、その若さから毎月の保険料は安いはずです。

その保険料が定期保険では5~10年、終身では一生同じ保険料で入ることが出来るのです。

ここまで、貯蓄型の保険を紹介しましたが、そもそもどの保険が貯蓄型なのか、自分にはどの貯蓄型保険があっているのかわからないという方も多いと思います。

そのような方は、マネーキャリアの保険のプロに無料相談するのがおすすめです。

貯蓄や年収、備えたいリスクからプロがそれぞれに合った保険を提案してくれます。

下のボタンから無料相談の予約できますので、ぜひご利用ください。

【18歳(高校生)から必要な保険】自動車保険には入るべき!

18歳になり高校を卒業を控えている方、高校をすでに卒業した方は、自動車免許を取得する方も多いでしょう。

自動車免許を取得してすぐは、たくさん自動車を運転してみたくなるものですが、免許取りたての方はまだ運転技術がしっかりしているとはいえず、事故を起こす可能性もあります。

ですので、車での事故、事故によるけがに備えて、18歳の方でも自動車保険や医療保険に加入しておく必要性は高いです。

18歳(高校生)向け|自動車保険の選び方のポイント

18歳の方が自動車保険を選ぶ際には、以下の4つのポイントが重要です。

- ネットで契約

- 18歳の方本人が車を所有していない場合は家族の保障に加入

- 等級を引き継ぐ

- 運転の頻度が少ないなら1日単位で使える自動車保険を

ネットで契約

等級を引き継ぐ

18歳(高校生) の自動車保険の平均保険料はいくら?

保険料の相場はいくらでしょうか?

- 年齢:18歳

- 等級:6

- 車両保険:なし

- 年間走行距離:7,000㎞以下

の条件での相場をご紹介します。

| 自動車の種類 | 保険料(年払い) |

|---|---|

| 軽自動車 | 181,800円 |

| 普通自動車 | 176,600円 |

18歳(高校生)の自動車保険料が高い理由・安くする方法

18歳の方の自動者保険が高い理由は、

- 事故のリスクが高い

- 等級が低いため割引も少ない

まとめ:18歳(高校生)は医療保険などよりも自動車保険に加入するべき

18歳は、健康で元気な年齢です。

しかし、保険にはずっと入らないでいて、女性特有の病気が気になりだす中年になってから医療保険に加入するのと、18歳やそこらの年齢で医療保険に加入しておいてそれをずっと持っているのでは、結果的には18歳で加入していた時の方が総保険料は安くなることも多いのです。

いつ病気やけがをするかは誰にも判りませんから、若くて健康な18歳の時に安い保険料で加入しておくことは間違いなく大切な人生設計の内です。

しかし、毎月保険料を支払っていて、結局一度も使わずに70歳になってしまった、という方がたくさんいるのも事実ですから、その時にもったいなかったなと思わない保障もないわけです。

この世でいつでも強いのは現金であることは間違いありませんから、貯金をすることは大切です。

医療保険に入りながら貯蓄の面もカバーできる、そんな商品も勿論ありますから、18歳になった我が子の医療保険を検討するのであればその方面も考えてみるようにおすすめします。

健康で何も起こらずに40歳に突入した、その間保険で安心も買えていたし、資産形成もできているからいつ現金が必要になっても大丈夫、そういう結果を望むか、保険は掛け捨てで当たり前、少しでも安く入って医療保険で安心を買い、貯金は別でしていくのか。

人生の一大イベント、結婚や出産の時にパートナーと家計のことも考慮しつつ医療保険を決めるのか。選択肢はいくつでもあります。

大切なのは、自分が後悔しないだろうと思えるものを選ぶことです。

もし自分一人で選ぶことに不安があるなら、保険のプロと一緒に保険選びをしてはいかがでしょうか?

マネーキャリア相談では、LINEですぐに相談予約ができますので、ぜひ無料相談に申し込んでみてください!