更新日:2020/03/28

車両保険の免責金額が10万円とはどういう意味?0万円・5万円と保険料を比較

- 免責金額5万円・10万円の具体的なイメージ

- 免責金額の設定と保険料の関係

- 免責金額0万円でも、自己負担が0になる特殊パターン

目次を使って気になるところから読みましょう!

- 車両保険の免責金額、5万円・10万円はどういう意味?

- 車両保険の免責金額が10万円とは具体的にどういうこと?

- 1回目、2回目以降で車両保険の免責金額を設定できる

- 免責金額10万円は高い?車両保険の免責金額はいくらに設定するべき?

- 車両保険の免責金額をいくらに設定してる?

- 免責金額10万円の方の口コミ

- 免責金額5万円の方の口コミ

- 免責金額0万円の方の口コミ

- 車両保険の保険料を安くする方法は?免責金額は高いほうが良い?

- 車対車免責ゼロ特約とは?1回目の事故時の自己負担額がゼロに!?

- 免責金額を設定していても自己負担がかからない場合がある?

- まとめ:車両保険の免責金額5万・10万の意味と保険料の関係

目次

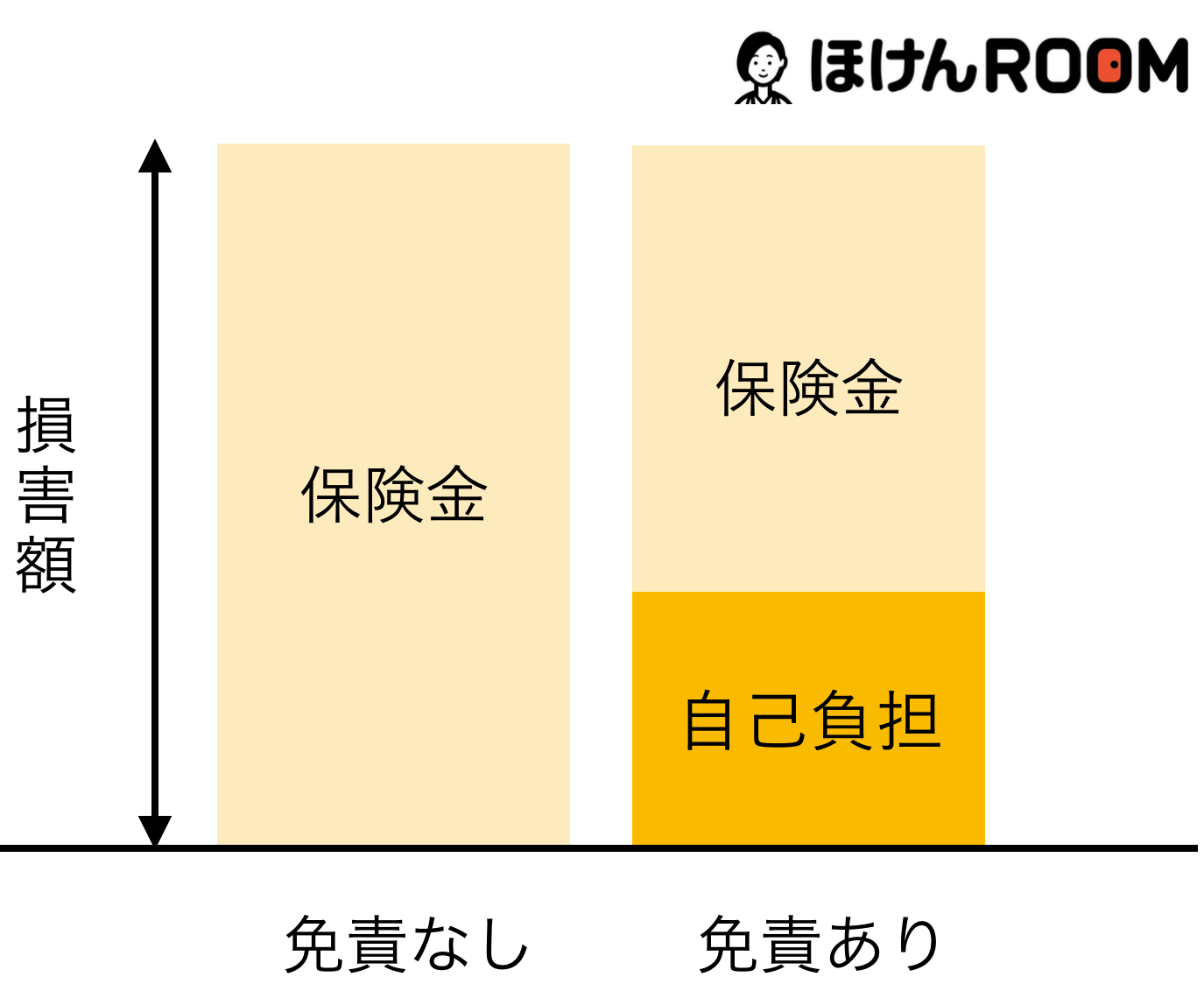

車両保険の免責金額、5万円・10万円はどういう意味?

保険における免責とは、「保険会社が補償の責任を免れますよ」という意味です。保険はあくまで保険会社と加入者の契約であるので、明確な基準で責任の範囲を線引きしていいます。そして、そのリスクごとに保険料を算出しています。

自動車保険、特に、事故や故障に伴う車両の修理の保険(車両保険)の免責とは、●万円損害償までは自己負担、という意味です。

車両保険では、「免責0万円」「免責5万円」「免責10万円」の中から選ぶのが一般的です。

車両保険では、「免責0万円」「免責5万円」「免責10万円」の中から選ぶのが一般的です。

(免責3万円、免責7万円、免責15万円なども保険会社によってはあります。)

※免責金額があるのは、「車両」であり、「対物」(他人のものを壊してしまった場合の損害補償)には免責はありません。

車両保険の免責金額が10万円とは具体的にどういうこと?

車両保険の免責金額が10万円だった場合、補償として受け取ることのできる保険金はどのようになるのでしょうか?

例えば、当て逃げをされて自動車に損傷があった!修理代が50万円!という場合を想定して考えてみましょう。

- 免責金額0万円の場合 :自己負担額0万円、保険金50万円

- 免責金額5万円の場合: 自己負担額5万円、保険金45万円

- 免責金額10万円の場合:自己負担額10万円、保険金40万円

10万円も引かれてしまうのなら、免責金額は0万円の方がいいのでは?と思う方も多いと思います。しかし、免責金額0万円と10万円では、保険料に大きな差があります。

以下の条件で免責金額だけを変えて同じ保険会社で保険料の見積もり・比較を行ってみました。

- 年齢:30歳

- 等級:15等級

- 車種:プリウス

- 年間走行距離:7,000㎞以下

- 運転者限定:本人または配偶者限定

- 年齢限定:30歳以上

見積もりを取った結果が以下の表になります。

| 免責金額 | 年間保険料 | |

|---|---|---|

| A | 0万円 | 63,720円 |

| B | 10万円 | 54,190円 |

安さ・手頃さを重視して「免責10万円」にするか、補償を十分にして「免責なし」にするか、自動車保険(車両保険)の加入時に決めないといけません。

ただし、実は「手頃さ重視」かつ「保険料」を安くする、ハイブリッド型もあります。詳しくみていきましょう。

1回目、2回目以降で車両保険の免責金額を設定できる

車両保険の免責金額には、2回目の事故の際に金額が増えるタイプ(増額方式)と、2回目でも同じ金額になるタイプ(定額方式)の2つのタイプがあります。

保険会社のパンフレットなどで、「0-10万円」と表記されているものは、増額タイプで、初回は免責金額が0万円、2回目以降は10万円になりますよ、というプランです。

保険料との関係は以下の通りになります。

| タイプ | 免責金額 | 保険料 |

|---|---|---|

| 定額タイプ | 0-0万円 | 高 |

| 増額タイプ | 0-10万円 | ↑ |

| 増額タイプ | 5-10万円※ | | |

| 増額タイプ | 5-10万円 | ↓ |

| 定額タイプ | 10-10万円 | 安 |

どちらもメリット・デメリットがあるので、免責金額の設定はよく考えてから行うことをおすすめします。

免責金額10万円は高い?車両保険の免責金額はいくらに設定するべき?

事故の修理の際に、10万円を負担するのは厳しいと感じる方も多いと思います。車両保険でカバーしてくれるのなら、10万円の修理費でもカバーしてもらいたいですよね。

しかし、車両保険を利用すると、多くの場合等級が3等級ダウンします。さらに事故有係数3年も付きます。このような状態になると、翌年からの保険料が大幅に高くなることもあります。特に等級が低い場合、3等級もダウンしてしまうと翌年の保険料はかなり高額になってしまいます。

このように、翌年の保険料のことを先に考え、数万円では車両保険は利用しない、大きな事故のときだけ車両保険を使う、とする場合は、免責金額は高めに設定し、保険料を安く抑えるようにするといいのではないでしょうか。

また、事故が心配で免責金額も負担したくない、という場合は、免責金額は低めに設定するようにしましょう。

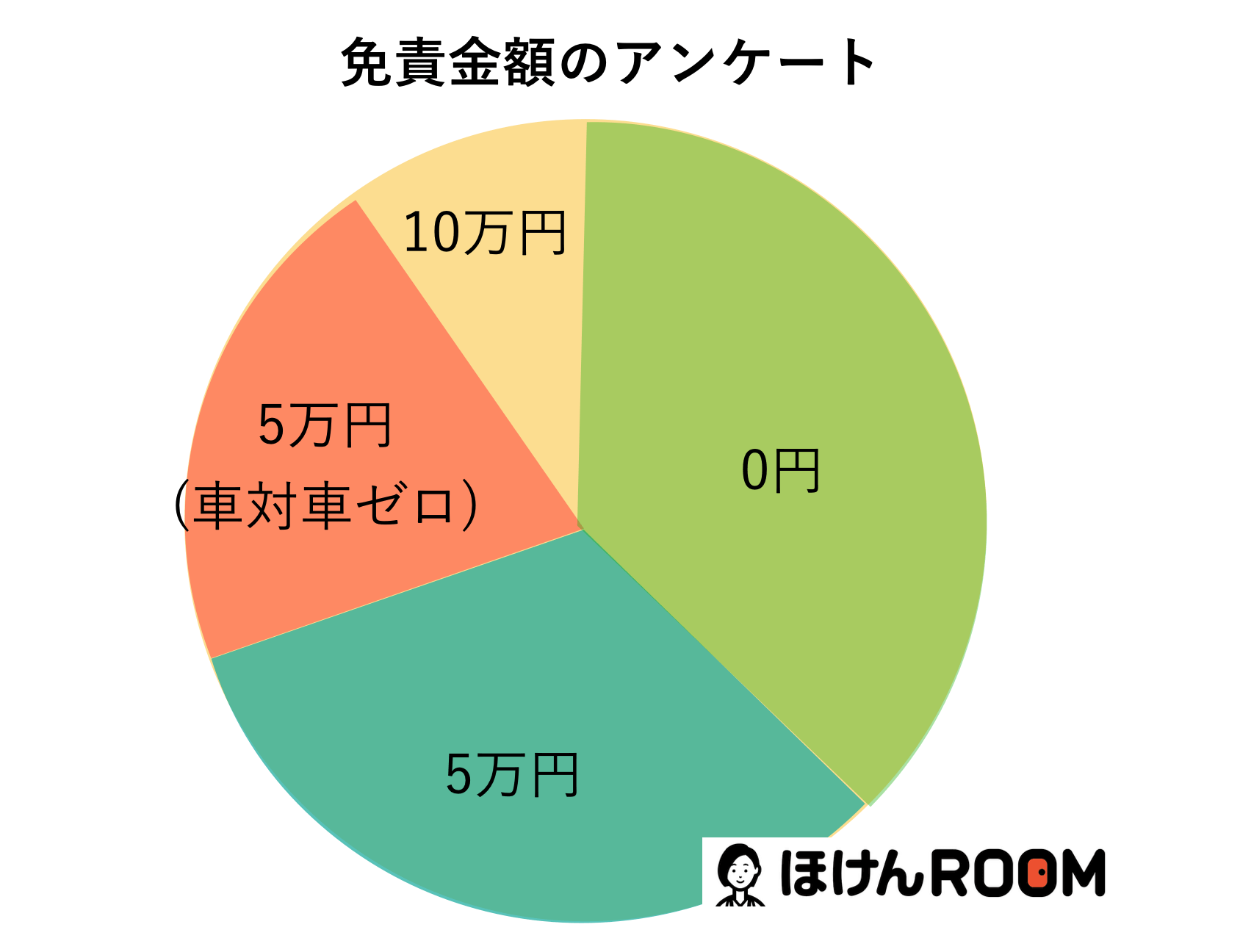

車両保険の免責金額をいくらに設定してる?

ほけんROOMでは、自動車保険に加入している方に向けて(1DAY自動車保険などを除く)、車両保険の免責金額に対するアンケートを実施しました。

「車両保険の免責金額をいくらに設定している?」というアンケートに対するアンケート結果がこちらです。

ここからは、車両保険の免責金額を0万円、5万円、10万円に設定している理由をまとめていきます。

免責金額10万円の方の口コミ

- 40代 男性 埼玉県 運転歴20年

自動車保険はディーラーの方から加入していますが、高い保険料を払うなら、もしもの事故の時に、修理ができない、などという不安はしたくないと思い、免責0円にしてます。

友人が一度、車対車の事故をしてしまい、自己負担10万円という話を聞いていて、免責0円のままにしておこうと強く思いました。

- 30代 男性 福岡県 運転歴5年

最近転職して、車を購入しました。マイカーローンを組んで新車を購入したため、車両保険を付けたのですが、5-6年もしたら、車両保険を外す前提で考えています。

免責金額については、5-6年ならちょっと割高な保険料でも仕方ないな、車両保険にせっかく入るなどんな傷でも心置きなく修理したいな、と思って免責ゼロにしました。

保険屋の方に言われたことなんですが笑

- 20代 女性 岡山県 運転歴2年

仕事で自動車の運転を毎日するのですが、岡山の田舎道では狭い道も多いので、こすったり、ぶつけたりするのが怖いです。中古車とはいえ、数十万円かけて自家用車を購入したので、ちょっとした修理でも不安がないようにかけてます。

免責金額5万円の方の口コミ

- 40代 男性 福井県 運転歴15年

WEBでいろいろ自動車保険の保険料のシミュレーションをして決めました。

見積もりしたところ、なし、3年、5年、7年、10年、15年がある保険会社だったのですが、なしと5年で1万円弱、5年と10年で8000円程度の差がありました。

なしだと細かい修理とかできないのが心細いかな、だけど、10年にしたらちょっと上がるな、、と悩んで、5年の間プランにしました。

免責金額0万円の方の口コミ

- 20代 男性 神奈川県 運転歴7年

ちょっとした傷やへこみなら修理しなくてもいいかなと思っています。将来、新車をかったりしたら、もしかしたら免責10万で加入するかもとは思っています。

- 50代 男性 奈良県 運転歴45年

ここまで無事故無違反でゴールド免許を持ってます。保険料はできるだけ安く抑えたいので、免責金額0万円にしてます。車両保険自体を外そうかとも現在は検討してます。

車両保険の保険料を安くする方法は?免責金額は高いほうが良い?

自動車保険に車両保険を付けると、保険料がかなり高くなってしまいます。車両保険の保険料を安く抑える方法は無いのでしょうか?

車両保険の保険料を安く抑えるポイントは、

- 免責金額

- エコノミー型

- ダイレクト型

になります。

先ほども少しご紹介しましたが、免責金額は高く設定することで、保険料は安くなります。

また、車両保険には一般型の他に、補償範囲の狭いエコノミー型があります。補償範囲は狭くなりますが、その分保険料は安くなるので、保険料でお悩みの方は一度検討してみてもいいかもしれません。

自動車保険には代理店型とダイレクト型があります。もし代理店型の自動車保険に加入している場合、ダイレクト型にするだけでかなり保険料が安くなります。

車両保険を付けると保険料は高くなってしまいますが、以上のような方法を使って、車両保険の保険料を安くすることができるので、一度お試しください。

車対車免責ゼロ特約とは?1回目の事故時の自己負担額がゼロに!?

車対車免責0特約は、車対車の事故の場合は免責金額を負担しなくてもいいという特約になります。一般的には免責金額が5-10万円の場合に付帯できる特約です。

特約を利用できる条件としては、

- 1回目の事故

- 相手の車が特定されている

などがあります。

では、保険料はどれほど違うのでしょうか。以下の条件で免責金額だけを変えて保険料の比較をしてみましょう。

- 年齢:30歳

- 等級:15等級

- 車種:プリウス

- 年間走行距離:7,000㎞以下

- 運転者限定:本人または配偶者限定・

- 年齢限定:30歳以上

- 対物補償あり

見積もりを行った結果が以下のようになります。

| 免責金額 | 保険料 |

|---|---|

| 0-10万円 | 63,720円 |

| 5-10万円 | 58,660円 |

| 5(車対車0)-10万円 | 60,680円 |

| 10-10万円 | 54,190円 |

免責金額を設定していても自己負担がかからない場合がある?

以下の場合、自己負担がかからなくなります。

- 全損時

- 相手がいる事故

の場合です。これらの場合、免責金額がなくなるのです。

全損事故の場合は自己負担がかかりません。保険金が全額支払われる、ということになります。

また相手がいる事故の際も、相手からの賠償金が利用できる場合は自己負担がなくなることがあります。

車の事故で相手がいる場合、過失割合というものがあります。相手の過失割合が6割だった場合、修理費が50万円だと6割りである30万円が賠償され、免責金額に充てられます。

残りの修理費20万円は、車両保険で過失分の4割、ちょうど20万円が補償されます。自己負担なく修理ができる、ということになります。

免責金額が設定してある場合でも、このような場合は自己負担がなくなることを覚えておきましょう。

1万円以上保険料を節約する方法をご存知ですか?

皆さんは自動車保険をどの頻度で見直していますか?

もしかしたら、加入してから一度も見直していない人も多いのではないでしょうか。

- 加入してから一度も自動車保険を見直していない

- 車を購入する代理店で加入した

- 会社の団体割引で自動車保険に加入している

が1つでも当てはまる方は要注意!

高すぎる保険料を払っている可能性が高いです。

心当たりのある方は、一度保険料をシミュレーションしてみてはいかがでしょうか。

以下のボタンから簡単にシミュレーションできるので、ぜひどうぞ!

まとめ:車両保険の免責金額5万・10万の意味と保険料の関係

いかがでしたか?ここでは車両保険の免責金額10万円について詳しくご説明しました。

ここでご紹介したことは、

- 免責金額10万円とは車両保険の自己負担金額

- 車両保険の免責金額には増額・定額方式がある

- 免責金額の設定は、翌年の保険料のことも考える

- 全損時・対物などは自己負担がない

- 保険料は免責金額や車両保険の型によって大きく変わる

- 車対車免責0特約で自己負担がなくなる場合もある

になります。

免責金額について深く考えたことのある方は少ないと思います。しかし、保険料や修理費用など、いろいろなことに影響があります。保険料のことを考えると高く設定したくなりますが、実際に事故を起こしてしまうと自己負担が多くなってしまいます。

事故を起こした際にいくらまで払えるか、また、翌年の保険料のことも考え、金額を設定するようにしてください。

ほけんROOMでは他にも自動車に関する記事を多数掲載しています。興味のある方はぜひ参考にしてください。